Japanischer Kolposkopiemarkt: Analyse nach Komponenten (Kolposkopgeräte und -instrumente (Kamera- und Bildgebungssysteme, Zubehör (Schläuche, Klemmen, sonstiges)), Software (Bildgebung und Berichterstellung)); Instrumententyp (optische Kolposkope und digitale Videokolposkope); Tragbarkeit (tragbar und stationär); Anwendung (Gebärmutterhalskrebs-Screening, körperliche Untersuchung); Endbenutzer (Krankenhäuser, Kliniken, sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 09.08.2025 | | Berichts-ID: AA08251436

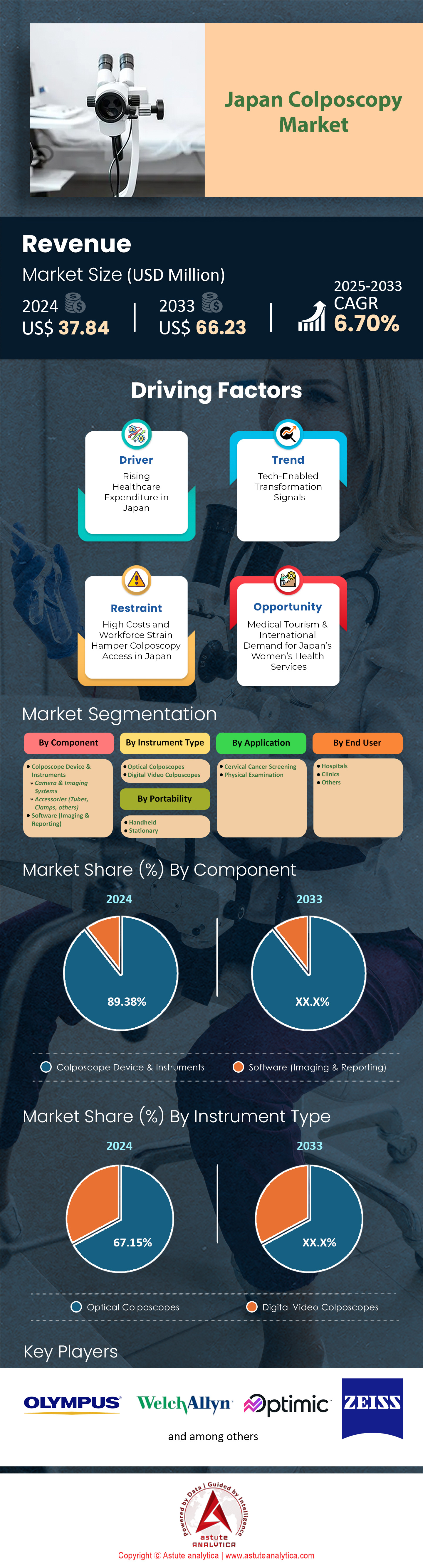

Marktszenario

Der japanische Kolposkopiemarkt wurde im Jahr 2024 auf 37,84 Millionen US-Dollar geschätzt und soll im Prognosezeitraum 2025–2033 bei einer durchschnittlichen jährlichen Wachstumsrate von 6,70 % bis 2033 einen Marktwert von 66,23 Millionen US-Dollar erreichen.

Die grundlegende Nachfrage auf dem japanischen Kolposkopiemarkt ist robust und messbar und direkt mit nationalen Gesundheitsinitiativen verknüpft. Bei einer Screening-Zielpopulation von rund 32 Millionen Frauen generierte das System im Jahr 2024 einen Bedarf von über 7 Millionen Screening-Tests. Dies führt unmittelbar zu einem erheblichen klinischen Bedarf. Prognosen zufolge benötigten im Jahr 2024 über 210.000 Personen aufgrund abnormaler Ergebnisse eine Folgekolposkopie. Die für 2025 erwarteten über 150.000 kolposkopiegeführten Biopsien unterstreichen die Verfahrensintensität zusätzlich. Dieser beträchtliche, verfahrensbedingte Bedarf wird zuverlässig durch eine gut ausgebaute Infrastruktur von über 800 Krankenhäusern mit speziellen Frauengesundheitszentren und einem qualifizierten Personal von rund 10.500 staatlich geprüften Gynäkologen gedeckt.

Über diese stabile Basis hinaus wird die Nachfrage durch einen klaren marktweiten Vorstoß zur technologischen Modernisierung aktiv verstärkt. Diese Nachfrage auf dem Kolposkopiemarkt wird durch erhebliche Investitionstätigkeit belegt, darunter die Beschaffung von rund 350 neuen Kolposkopen durch Privatkliniken im Jahr 2024 und die Bereitstellung von Budgets für fortschrittliche Videosysteme durch mindestens 12 große Universitätskliniken im Jahr 2025. Dieser Modernisierungszyklus wird durch Innovationen vorangetrieben: Die Hersteller werden im Jahr 2024 drei neue 4K-fähige Modelle auf den Markt bringen. Die Nachfrage nach digitaler Integration ist besonders stark, was sich im Verkauf von über 250 Geräten mit eingebetteter Datenmanagementsoftware im Jahr 2024 widerspiegelt. Diese Investition wird durch einen unterstützenden regulatorischen und wirtschaftlichen Rahmen untermauert, darunter zwei neue Gerätezulassungen durch die PMDA im Jahr 2024 und eine Standarderstattung von 18.000 JPY pro Eingriff.

Die künftige Nachfrage wird durch eine proaktive Gesundheitspolitik und die Einführung von Technologien der nächsten Generation geprägt. Japans HPV-Nachholprogramm, das sich an 2,6 Millionen Personen richtet, soll bis Ende 2025 über 500.000 Frauen mit neuer Gesundheitsaufklärung in die Screening-Population einführen. Dies wird durch lokale Bemühungen ergänzt: Mindestens 45 Gemeinden werden 2024 ihre Screening-Erinnerungssysteme erweitern. Dieser Anstieg wird durch schätzungsweise 8.000 zusätzliche Erstuntersuchungen im Jahr 2025 aufgrund verstärkter Werbeaktionen noch verstärkt. Die zukünftige Nachfrage geht in Richtung einer höheren diagnostischen Komplexität, wie die Tatsache zeigt, dass derzeit acht Krankenhäuser an klinischen Studien für KI-gestützte Kolposkopie-Software teilnehmen.

Wichtige Erkenntnisse zum japanischen Kolposkopiemarkt

- Basierend auf dem Instrumententyp machen Kolposkopgeräte und -instrumente einen Marktanteil von 89,38 % aus

- Nach Instrumententyp hält das Segment der optischen Kolposkope mit 67,15 % den höchsten Anteil

- In puncto Mobilität hält das stationäre Segment mit 93,38 % den höchsten Anteil

- Nach Anwendung hält das Segment Gebärmutterhalskrebs-Screening mit 91,44 % den höchsten Anteil

- Bei den Endverbrauchern haben Kliniken mit 85,12 % den höchsten Anteil

- Der japanische Kolposkopiemarkt soll bis 2033 einen Wert von 66,23 Millionen US-Dollar erreichen

Um weitere Einblicke zu erhalten, fordern Sie ein kostenloses Muster an

Enthüllung der wichtigsten Trends, die den japanischen Kolposkopiemarkt in eine neue Ära führen

- Der digitale und KI-gestützte diagnostische Wandel: Ein klarer Trend ist der schnelle Übergang von herkömmlichen optischen Geräten zu vollständig digitalen und intelligenten Systemen. Dies zeigt sich an der Einführung von drei neuen Kolposkopmodellen mit 4K-Auflösung im Jahr 2024 und dem Verkauf von über 250 Geräten mit integrierter Bild- und Datenmanagementsoftware. Die Speerspitze dieses Trends ist die Einführung künstlicher Intelligenz. Acht japanische Krankenhäuser nehmen bereits an klinischen Studien für KI-gestützte Diagnosesoftware teil (Stand 2025). Dies signalisiert eine Zukunft, in der diagnostische Präzision und effiziente Arbeitsabläufe im Vordergrund stehen.

- Proaktive öffentliche Gesundheit als primärer Nachfragekatalysator: Der japanische Kolposkopie-Markt wird zunehmend von proaktiven staatlichen Gesundheitsinitiativen und nicht nur von reaktiver Diagnostik getrieben. Japans neu belebtes HPV-Nachsorgeprogramm, das sich an 2,6 Millionen Personen richtet, ist ein Paradebeispiel dafür und soll bis 2025 zu zusätzlichen 8.000 Kolposkopie-Erstuntersuchungen führen. Dies basiert auf einer massiven Basis von über 7 Millionen Gebärmutterhalskrebs-Screenings pro Jahr und schafft einen stetig wachsenden Zustrom von Patientinnen, die eine diagnostische Nachuntersuchung benötigen.

- Beschleunigte Modernisierung der Infrastruktur und Weiterentwicklung des Servicemodells: Ein umfassender Investitionszyklus ist im Gange, der die diagnostischen Kapazitäten des Landes grundlegend verbessert. Im Jahr 2024 beschafften private Kliniken schätzungsweise 350 neue Kolposkope, während rund 60 regionale Krankenhäuser von älteren optischen auf moderne Videosysteme umstiegen. Diese Modernisierung ermöglicht neue Effizienzsteigerungen, wie die Entstehung von rund 110 Gesundheitseinrichtungen zeigt, die ab 2025 optimierte „Ein-Tages“-Kolposkopie- und Behandlungsdienste anbieten und so dem Patientenwunsch nach schnellerer und komfortablerer Versorgung nachkommen.

Systematische Screening-Initiativen schaffen immensen und quantifizierbaren Verfahrensbedarf

Der wichtigste Aspekt, der den japanischen Kolposkopie-Markt definiert, ist die immense und systematische Nachfrage, die von nationalen öffentlichen Gesundheitsprogrammen generiert wird. Dies ist keine Spekulation, sondern eine direkte Folge eines strukturierten klinischen Behandlungsablaufs. Der Prozess beginnt mit einer riesigen Zielpopulation von etwa 32 Millionen Frauen im Alter von 20 bis 69 Jahren, die ab 2024 für ein Screening in Frage kommen. Diese umfangreiche Gruppe wird sich Prognosen zufolge allein im Geschäftsjahr 2024 über 7 Millionen Gebärmutterhalskrebs-Screening-Tests unterziehen. Diese Tests schaffen direkt einen erheblichen Bedarf an diagnostischen Folgeuntersuchungen. Schätzungen zufolge benötigten im Jahr 2024 mehr als 210.000 Personen aufgrund abnormaler Ergebnisse eine Kolposkopie. Diese Nachfrage ist dynamisch und wächst weiter. Für 2025 werden schätzungsweise 8.000 zusätzliche Ersteingriffe prognostiziert, angetrieben durch eine verstärkte Förderung der öffentlichen Gesundheit.

Die Verfahrensbelastung auf dem Kolposkopiemarkt ist vielschichtig und umfasst rund 95.000 Nachuntersuchungen bei geringgradigen Läsionen im Jahr 2024 und ein prognostiziertes Volumen von über 150.000 kolposkopiegesteuerten Biopsien im Jahr 2025. Dieser gesamte Rahmen wird durch proaktive Maßnahmen der lokalen Regierungen gestärkt: Mindestens 45 Gemeinden werden im Jahr 2024 ihre Screening-Erinnerungssysteme erweitern. Darüber hinaus wird die langfristige Nachfrage durch Japans HPV-Nachholprogramm gefördert, an dem rund 2,6 Millionen berechtigte Personen teilnehmen und von denen bis Ende 2025 voraussichtlich über 500.000 in den Screening-Trichter aufgenommen werden. Eine Basis von jährlich etwa 11.000 neuen Gebärmutterhalskrebsdiagnosen festigt diese grundlegende Nachfrage zusätzlich.

Technologische Modernisierung und Infrastrukturinvestitionen bestimmen die Art der Nachfrage

Der zweite entscheidende Aspekt des japanischen Kolposkopiemarktes ist eine starke Investitionswelle in die technologische Modernisierung, die Qualität und Art der Nachfrage nach Kolposkopen prägt. Der Markt verlangt nicht nur nach mehr Geräten, sondern nach besseren, effizienteren. Dieser Trend baut auf einem soliden Fundament auf: Im Jahr 2024 werden über 800 Krankenhäuser über spezielle Frauengesundheitszentren verfügen. Aktive Investitionen sind deutlich erkennbar: Private Kliniken werden im Jahr 2024 schätzungsweise 350 neue Kolposkope anschaffen, während mindestens 12 große Universitätskliniken für das Geschäftsjahr 2025 moderne Videokolposkope in ihr Budget aufgenommen haben. Dieses Wachstum zeigt sich auch in der räumlichen Expansion: Im Jahr 2024 werden in Großstädten 28 neue ambulante Gynäkologiekliniken eröffnet. Dieser Investitionszyklus treibt die Nachfrage nach bestimmten technologischen Fortschritten direkt an.

Um diesen Bedarf auf dem japanischen Kolposkopiemarkt zu decken, wurden 2024 drei neue Kolposkopmodelle mit 4K-Bildgebung eingeführt und über 250 Geräte mit integrierter Datenmanagementsoftware verkauft. Die Nachfrage nach Spitzentechnologie treibt den Markt voran: 8 japanische Krankenhäuser nehmen ab 2025 an Tests für KI-gestützte Software teil, und 11 neue Patente für Bildgebungstechnologie werden 2024 angemeldet. Dieser Trend beschränkt sich nicht auf Spitzeneinrichtungen; schätzungsweise 60 kleinere regionale Krankenhäuser modernisieren 2024 ebenfalls ihre Ausrüstung. Diese Modernisierung ermöglicht neue, effiziente Servicemodelle, wie die 110 Einrichtungen zeigen, die ab 2025 „eintägige“ Kolposkopiedienste anbieten.

Segmentanalyse

Die Präzision optischer Kolposkope prägt weiterhin die japanische Marktlandschaft

Die dominierende Stellung optischer Kolposkope mit einem Marktanteil von über 67,15 % auf dem japanischen Kolposkopiemarkt beruht fest auf ihrem guten Ruf für beispiellose Bildqualität und klinische Zuverlässigkeit. Gynäkologen in ganz Japan vertrauen nach wie vor voll auf die direkte, stereoskopische Echtzeitansicht dieser Instrumente, die für genaue Diagnosen und Biopsien entscheidend ist. Unterstützt wird diese Vorliebe durch hochwertige optische Komponenten wie das deutsche Schott-Glas, das in einigen Modellen verwendet wird, um eine außergewöhnliche Auflösung und Farbtreue zu gewährleisten. Dank der Fähigkeit, Merkmale von nur 10 Mikrometern aufzulösen, können Ärzte detaillierte Untersuchungen von Zellstrukturen ohne die bei digitalen Systemen manchmal auftretende Bildlatenz durchführen. Die lange und renommierte Geschichte von Berufsverbänden wie der Japan Society of Gynecologic and Obstetric Endoscopy and Minimally Invasive Therapy, die 2024 ihre 64. Jahrestagung abhält, unterstreicht die tiefe Integration traditioneller mikroskopischer Geräte in die medizinische Praxis des Landes.

- Einige digitale Kolposkope der Konkurrenz sind mit CMOS-Sensoren ausgestattet, die Bilder mit nur 2–3 Megapixeln erzeugen, was bei detaillierten Untersuchungen eine potenzielle Einschränkung darstellt.

- Spezialzubehör wie der VarioFocus verbessert die Benutzerfreundlichkeit, indem es einen großen Arbeitsabstand von 198 mm bis 455 mm ermöglicht.

- Führende Hersteller signalisieren ihr Vertrauen in die Langlebigkeit ihrer Produkte, indem sie lebenslange Garantien auf die Mechanik und Optik ihrer optischen Kolposkope anbieten.

Diese anhaltende Führungsposition im Kolposkopiemarkt wird durch handfeste Leistungsvorteile weiter gefestigt, die bei erfahrenen Ärzten Anklang finden. Vergleichsstudien haben gezeigt, dass optische Kolposkope zu weniger unbefriedigenden Untersuchungen führen, insbesondere des wichtigen Gebärmutterhalskanals. Das völlige Fehlen einer Bildverzögerung gewährleistet eine unmittelbare visuelle Rückmeldung, während die taktile und intuitive manuelle Fokussierung aufgrund ihrer Präzision sehr geschätzt wird. Darüber hinaus machen ihre robuste Bauweise und die erwiesene Langlebigkeit diese Geräte zu einer lohnenden Investition für medizinische Einrichtungen. Da in japanischen Ausbildungsprogrammen schon lange optische Systeme zum Einsatz kommen, sind zahlreiche Gynäkologen mit deren Anwendung bestens vertraut und vertraut. Dies unterstreicht die grundlegende Rolle dieser Instrumente im japanischen Kolposkopiemarkt.

Stationäre Kolposkope – das unerschütterliche Rückgrat der japanischen Gesundheitsinfrastruktur

Die überwältigende Mehrheit der stationären Kolposkope (Marktanteil 93,38 %) ist eine direkte Folge des hoch entwickelten und zentralisierten Gesundheitssystems Japans. Die überwiegende Mehrheit der Diagnoseverfahren wird in speziellen Untersuchungsräumen von Krankenhäusern und Fachkliniken durchgeführt, die für die Unterbringung robuster, fest installierter Geräte ausgelegt sind. Diese Infrastruktur auf dem japanischen Kolposkopiemarkt ist umfangreich: Allein in Tokio versorgten im Jahr 2014 über 1.000 Geburtshelfer und Gynäkologen ein hohes Patientenaufkommen. So meldete beispielsweise ein einziges großes Krankenhaus in Kobe die Durchführung von über 1.000 gynäkologischen Operationen pro Jahr, was eine entsprechend hohe Zahl an Diagnoseverfahren wie der Kolposkopie impliziert. Diese Umgebungen mit hohem Durchsatz erfordern die Stabilität und die integrierten Hochleistungsfunktionen, die stationäre Modelle bieten, was sie zum unbestrittenen Behandlungsstandard macht.

- Das japanische Gebührenerstattungsmodell bietet von Natur aus Anreize für die Verwendung umfassender, etablierter Diagnoseverfahren, für die stationäre Einheiten die Norm sind.

- In einem gängigen Arbeitsablauf überweisen kleinere Kliniken, die keine Kolposkopie anbieten, Patienten für diese detaillierten Untersuchungen an größere, besser ausgestattete Krankenhäuser.

- Das Engagement für eine robuste Infrastruktur ist offensichtlich: Japanische Hersteller medizinischer Geräte geben im Geschäftsjahr 2023 durchschnittlich 388 Millionen japanische Yen für Kapitalinvestitionen aus.

Die architektonische Gestaltung der medizinischen Versorgungseinrichtungen in Japan festigt die Dominanz stationärer Einheiten auf dem Kolposkopiemarkt. Große Einrichtungen wie das Kobe City Medical Center General Hospital verfügen über große, spezialisierte gynäkologische Abteilungen mit 20 Vollzeitärzten, die für eine hohe Kapazität an Spezialverfahren ausgelegt sind. Mit insgesamt 343.275 Ärzten in Japan (Stand 2022) ist die Nutzerbasis für stationäre medizinische Geräte beträchtlich. Die Existenz spezialisierter Endoskopiezentren deutet zudem darauf hin, dass der Schwerpunkt eher auf fortgeschrittenen, internen Verfahren als auf mobiler Versorgung liegt. Stationäre Kolposkope fügen sich daher nahtlos in die langfristigen Beschaffungs- und Arbeitsablaufmodelle dieser etablierten Institutionen ein und sichern so ihre zentrale Stellung.

Kolposkop-Geräte und -Instrumente – der wichtigste Umsatzmotor des Marktes

Das Kolposkop und die dazugehörigen Instrumente sind die eindeutigen Umsatzbringer auf dem japanischen Kolposkopiemarkt. Sie tragen mehr als 89,38 % zum Marktumsatz bei. Der Erstkauf eines hochwertigen Kolposkops stellt für Gesundheitseinrichtungen eine erhebliche Kapitalausgabe dar. Dieser Wert wird durch die hohen F&E-Kosten der Hersteller unterstrichen, die im Geschäftsjahr 2023 durchschnittlich 339 Millionen JPY betrugen. Diese grundlegende Investition ist erheblich, da fortschrittliche Videokolposkopiesysteme anspruchsvolle und kostspielige Technologien integrieren, wie beispielsweise Sony-Kameras mit 3,27 Millionen effektiven Pixeln und 30-facher optischer Vergrößerung. Die erheblichen Anschaffungskosten des mit hochwertiger Technologie ausgestatteten Primärgeräts begründen die finanzielle Dominanz des Segments ab dem Verkauf.

- Der hohe Wert der Diagnoseleistungen spiegelt sich in den Kosten für nicht versicherte Patienten wider: Eine umfassende Gesundheitsuntersuchung kann bis zu 223.950 JPY kosten.

- Die erheblichen laufenden Kosten für die Wartung moderner medizinischer Geräte werden durch eine staatliche Ausschreibung für einen Wartungsvertrag für CT-Scanner im Jahr 2025 deutlich.

- Moderne digitale Systeme werden häufig mit proprietärer Software zur Patientendatenverwaltung und Bildanalyse gebündelt, was den Erstkauf noch wertvoller macht.

Über den Erstverkauf hinaus stützt sich die beherrschende Stellung dieses Segments auf dem japanischen Kolposkopiemarkt auf kontinuierliche Einnahmen aus wichtigem Zubehör und Verbrauchsmaterial. Eine vollständige Kolposkopieausrüstung erfordert eine große Palette an Zusatzartikeln, von 4K-Monitoren bis hin zu wichtigen Komponenten wie speziellen LED-Lichtquellen mit einem Farbwiedergabeindex von ≥95 für eine genaue Gewebevisualisierung. Entscheidend ist, dass bei jedem Verfahren, bei dem ein verdächtiger Bereich aufgedeckt wird, wiederkehrende Verbrauchsmaterialien wie Biopsiezangen und andere Instrumente erforderlich sind. Dieser konstante Bedarf an hochwertigem Zubehör und Einweginstrumenten, multipliziert mit einer großen Benutzerbasis von über 13.000 Gynäkologen, schafft einen starken und nachhaltigen Umsatzzyklus. Diese Kombination aus teuren Erstverkäufen und stetigen, fortlaufenden Käufen macht das Gerät und seine Instrumente zum unbestreitbaren finanziellen Kern des japanischen Kolposkopiemarktes.

Passen Sie diesen Bericht an + validieren Sie es mit einem Experten

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen-regionspezifisch, Unternehmensebene oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain -Experten, um Ihre Entscheidung zu leiten.

Gebärmutterhalskrebs-Screening: Eine wichtige Anwendung, die die Nachfrage nach Kolposkopen ankurbelt

Mit einem Marktanteil von über 91,44 % ist die Gebärmutterhalskrebsvorsorge der wichtigste Faktor für die Nutzung von Kolposkopen und somit die wichtigste Einnahmequelle auf dem japanischen Kolposkopiemarkt. Dieser intensive Fokus ist eine direkte Reaktion auf eine erhebliche Herausforderung für die öffentliche Gesundheit, die durch schätzungsweise 13.277 neue Fälle von Gebärmutterhalskrebs und 4.088 Todesfälle pro Jahr gekennzeichnet ist. Die nationale Gesundheitsstrategie empfiehlt eine zweijährliche Vorsorgeuntersuchung für alle Frauen über 20 Jahren. Ergeben diese ersten Tests abnormale Ergebnisse, ist eine Kolposkopie der obligatorische nächste Schritt für eine detaillierte Untersuchung und Biopsie. Diese Nachfrage wird entscheidend verstärkt durch eine landesweite HPV-Impfrate, die für die Routineimpfungskohorte 2024 voraussichtlich nur 43,16 % betragen wird, sodass ein großer Teil der Bevölkerung zur Früherkennung auf Vorsorgeuntersuchungen angewiesen ist.

- Die globalen Strategieziele „90-70-90“ der Weltgesundheitsorganisation verdeutlichen, dass Japan bei der Erreichung seiner Ziele hinsichtlich der HPV-Impfung und -Screening-Abdeckung erhebliche Defizite aufweist.

- Nach Angaben der Japan Society of Obstetrics and Gynecology wurde allein im Jahr 2021 bei 8.006 Patientinnen mit der Diagnose Gebärmutterhalskrebs eine Behandlung eingeleitet.

- Eine Studie aus den Jahren 2019–2021 in der Präfektur Saga demonstrierte das Ausmaß des Screenings. Dabei wurden 2.248 von 27.789 Frauen (8,1 %) positiv auf Hochrisiko-HPV getestet und benötigten eine Nachuntersuchung.

Die enorme Menge an Eingriffen im Kolposkopiemarkt, die durch dieses Screening-Erfordernis entsteht, prägt den Markt. Daten aus der Studie der Präfektur Saga veranschaulichen den Arbeitsablauf: 132 Frauen wurden aufgrund abnormaler Zytologie und weitere 561 wegen persistierender Hochrisiko-HPV-Infektion einer Kolposkopie unterzogen. Die klinische Notwendigkeit dieser Nachuntersuchung ist groß: In der Gruppe mit persistierendem HPV wurden durch die Kolposkopie in 7,6 % der Fälle hochgradige CIN2+-Läsionen identifiziert. Dieser direkte Zusammenhang zwischen einem umfassenden, staatlich empfohlenen Screening-Programm und der wesentlichen Diagnosefunktion des Kolposkops macht diese Anwendung zum wichtigsten Marktmotor und sorgt für eine konstante und hohe Nachfrage im ganzen Land.

Um mehr über diese Forschung zu erfahren, fordern Sie eine kostenlose Probe an

Die 5 wichtigsten Entwicklungen auf dem japanischen Kolposkopiemarkt

- CooperSurgical hat im August 2024 obp Surgical übernommen, ein in den USA ansässiges Medizintechnikunternehmen, das für seine kabellosen chirurgischen Retraktoren und Absauggeräte zum Einmalgebrauch bekannt ist. Diese Akquisition im Wert von rund 100 Millionen US-Dollar zielt darauf ab, das Portfolio an chirurgischen Geräten von CooperSurgical zu erweitern. Obwohl die Akquisition in den USA erfolgt, ist CooperSurgical mit seinen Angeboten auf dem japanischen Markt einflussreich.

- Die Olympus Corporation gab im Dezember 2022 die Übernahme von Odin Vision bekannt, einem Startup, das auf KI-Cloud-Endoskopie und computergestützte Erkennungslösungen (CAD) spezialisiert ist. Obwohl es sich um eine globale Transaktion handelt, ist Olympus in Japan stark vertreten, was seinen technologischen Vorsprung bei Diagnosegeräten, einschließlich solcher für die Kolposkopie, stärkt.

- CooperSurgical hat außerdem die Geschäftsbereiche Fruchtbarkeit der LifeGlobal Group, einem führenden Anbieter von IVF-Medien, im Rahmen einer Transaktion im Wert von rund 125 Millionen US-Dollar (Datum nicht angegeben, aber aktuell) übernommen. Damit erweitert das Unternehmen sein breiteres Portfolio im Bereich Frauengesundheit, darunter auch für den Kolposkopiemarkt relevante Diagnoseprodukte.

- Die jüngsten Akquisitionen von Fujifilm Holdings konzentrieren sich hauptsächlich auf den Gesundheits- und Medizin-IT-Sektor, darunter Endoskope und Geräte zur diagnostischen Bildgebung. Spezifische Akquisitionen im Bereich der Kolposkopie in Japan werden jedoch nicht näher erläutert. Das starke Umsatzwachstum im Medizingerätesegment, darunter Endoskope in Japan, trägt positiv zum Marktumfeld bei.

- Olympus hat Veran Medical Technologies, einen US-amerikanischen Hersteller computergestützter Bronchoskope und Krebsbiopsiesysteme, übernommen, um sein Portfolio an Geräten für die Atemwegs- und Krebsdiagnose zu erweitern. Diese 340 Millionen Dollar teure Akquisition im Jahr 2024 stärkt das Angebot von Olympus an fortschrittlichen Diagnosegeräten und unterstützt indirekt die Kolposkopie und verwandte Märkte in Japan.

Top-Unternehmen auf dem japanischen Kolposkopie-Markt

- Carl Zeiss

- Welch Allyn

- Olympus Corporation

- Optimic

- Andere prominente Spieler

Übersicht über die Marktsegmentierung

Nach Komponente

- Kolposkop-Gerät und Instrumente

- Kamera- und Bildgebungssysteme

- Zubehör (Rohre, Klemmen, Sonstiges)

- Software (Bildgebung und Berichterstellung)

Nach Instrumententyp

- Optische Kolposkope

- Digitale Videokolposkope

Durch Portabilität

- Handheld

- Stationär

Auf Antrag

- Gebärmutterhalskrebs-Screening

- Körperliche Untersuchung

Vom Endbenutzer

- Krankenhäuser

- Kliniken

- Andere

Sie suchen umfassende Marktkenntnisse? Beauftragen Sie unsere erfahrenen Spezialisten.

SPRECHEN SIE MIT EINEM ANALYSEN

.svg)

Wählen Sie den Lizenztyp

Merkmale | Art der Lizenz | ||||

Datenbuch | Einzelbenutzer |   Mehrbenutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur 1 Benutzer | Nur 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Stunden Arbeit | |

Lieferbares |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analysten-Support | 7 Monate Analysten-Support | Ein Jahr Analystenunterstützung | |

Kostenlose Aktualisierung des Berichts im nächsten Jahr Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt beim Nachkauf | Bis zu 20 % Rabatt beim Nachkauf | Bis zu 30 % Rabatt beim Nachkauf | Bis zu 40 % Rabatt beim Nachkauf | |