Markt für gedruckte Elektronik: Nach Komponenten (Tinte (dielektrische Tinten, PTC-Tinte, leitfähige Tinten, resistive Tinten, Elektrodentinten, Sonstige), Substrat (dielektrische Substrate, PET (Polyester), Polyimid, Textilien und Papier, dehnbare Substrate, Leiterplatten, Sonstige), Dienstleistungen (Professionelle Dienstleistungen (Design, Prototyping, Fertigung), Support-Services); Druckverfahren (Kontaktdruck (Tiefdruck, Offsetdruck, Flexodruck, Siebdruck, Tampondruck), berührungsloser Druck (Tintenstrahldruck und Aerosoldruck); Anwendung (Hochfrequenzkomponenten (HF), Displays, Dünnschichttransistoren, Sensoren, Sonstige); Branche (Gesundheitswesen & Pharma, Unterhaltungselektronik, Automobilindustrie, Intelligentes Bauen & Konstruktion, Lebensmittel & Getränke, Kosmetik & Körperpflege, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 26.09.2025 | | Bericht-ID: AA1023648

Marktübersicht

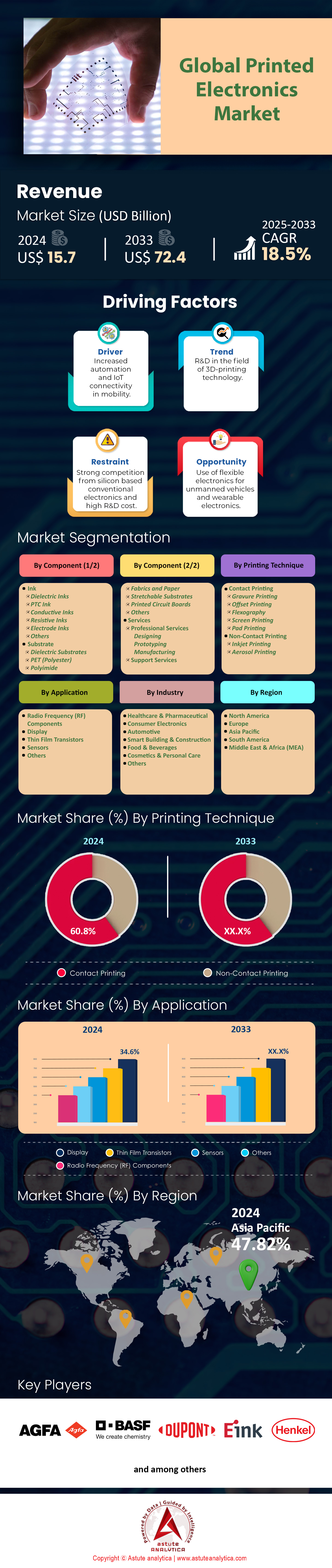

Der Markt für gedruckte Elektronik wurde im Jahr 2024 auf 15,7 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 72,4 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 18,5 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse zum Markt für gedruckte Elektronik

- Nach Branchen betrachtet nimmt das Automobilsegment eine dominierende Stellung ein und stellt einen signifikanten Marktanteil von 29,9 % dar.

- Nach Komponenten betrachtet, dominiert das Segment Tinte den Markt für gedruckte Elektronik mit einem Marktanteil von sage und schreibe 56,4 % und wird voraussichtlich auch im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % weiter wachsen.

- Bezogen auf die Anwendung entfielen über 34,6 % des Umsatzanteils auf das Segment der Displays, da Displays den größten Teil der gedruckten Elektronik ausmachen.

- Gemessen an der Drucktechnik positioniert sich die Kontaktdrucktechnik mit einem Umsatzanteil von 60,8 % klar an der Spitze.

- Der asiatisch-pazifische Raum ist mit einem Umsatzanteil von über 47,82 % am globalen Markt die treibende Kraft des Marktes.

- Der Markt für gedruckte Elektronik wird bis 2033 voraussichtlich ein Volumen von über 72,4 Milliarden US-Dollar erreichen.

Die Nachfrage im Markt für gedruckte Elektronik konzentriert sich zunehmend auf Anwendungen mit hohem Volumen und hohem Wert. Der Automobilsektor ist beispielsweise ein Haupttreiber. Mindestens 15 neue Elektrofahrzeugmodelle, die 2024 auf den Markt kommen, verfügen über integrierte gedruckte Heizungen zur Batteriekonditionierung und für mehr Komfort im Innenraum. Parallel dazu bleibt der Markt für Unterhaltungselektronik ein wichtiger Nachfragefaktor. Prognosen für 2025 gehen davon aus, dass die weltweiten Auslieferungen faltbarer Smartphones, die auf flexiblen gedruckten Schaltungen basieren, 55 Millionen Einheiten übersteigen werden. Die zunehmende Verbreitung von IoT-Geräten (Internet der Dinge) verstärkt die Nachfrage zusätzlich: Es wird erwartet, dass 2025 mehr als 3 Milliarden neue, energieeffiziente IoT-Knoten zum Einsatz kommen, von denen viele gedruckte Antennen und Sensoren benötigen.

Das Wachstum des Marktes für gedruckte Elektronik wird durch bedeutende Fortschritte in der Fertigung und Investitionen gestützt. Allein im ersten Halbjahr 2024 investierten Risikokapitalgeber über 450 Millionen US-Dollar in Startups, die sich auf gedruckte elektronische Bauteile spezialisiert haben. Auch der Gesundheitssektor ist ein starker Wachstumstreiber. 2024 erteilte die FDA die Zulassung für mehr als 25 neue tragbare medizinische Sensoren, die gedruckte, hautverträgliche Elektroden nutzen. So enthält beispielsweise ein Anfang 2025 entwickelter intelligenter Verband gedruckte Sensoren, die Infektionsbiomarker in Konzentrationen von nur 50 Mikromolar nachweisen können.

Diese Trends deuten auf einen schnell wachsenden Markt hin. Die Nachfrage beschränkt sich nicht mehr nur auf Prototypen, sondern umfasst Millionen zuverlässiger und kostengünstiger Einheiten. Wichtige Materiallieferanten reagieren darauf: Ein großer Chemiekonzern kündigte im Januar 2025 eine Produktionserweiterung an, die monatlich 5.000 Kilogramm neue leitfähige Silberpaste liefern wird. Die Nachfrage aus mindestens fünf wichtigen Branchen bestätigt den Einzug der Technologie in den Massenmarkt und schafft ein robustes und wachsendes Ökosystem für alle Beteiligten.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Aus Nachhaltigkeits- und Integrationstrends ergeben sich ungenutzte Chancen

Eine Chancenanalyse des Marktes für gedruckte Elektronik zeigt lukrative neue Wachstumsfelder auf, die durch starke Makrotrends getrieben werden. Marktteilnehmer können sich einen signifikanten Wettbewerbsvorteil verschaffen, indem sie ihre Strategien an diesen neuen Nachfragebereichen ausrichten.

- Der Aufstieg umweltfreundlicher und biologisch abbaubarer Elektronik. Die Nachfrage nach nachhaltiger Elektronik wächst rasant. Das Potenzial des Marktes für gedruckte Elektronik liegt in der Entwicklung vollständig biologisch abbaubarer gedruckter Schaltungen und Sensoren. Anfang 2025 gelang es Forschern, ein papierbasiertes Substrat mit einer Wasserauflösungszeit von unter 60 Sekunden zu entwickeln. Eine weitere wichtige Entwicklung ist eine neue, kohlenstoffbasierte leitfähige Tinte aus Lignin, einem pflanzlichen Polymer, die in Tests von 2024 eine Leitfähigkeit von 300 Siemens pro Zentimeter erreichte. Unternehmen, die diese umweltfreundlichen Materialien vermarkten, können von einem Marktsegment profitieren, das durch unternehmerische Nachhaltigkeitsziele und zunehmende staatliche Vorschriften gegen Elektroschrott angetrieben wird.

- Die Integration von Elektronik in intelligente Textilien. Der Markt für elektronische Textilien wandelt sich von Nischenanwendungen zu Massenprodukten. Die Herstellung waschbarer und dehnbarer gedruckter Elektronik für intelligente Bekleidung bietet ein erhebliches Potenzial. Im Jahr 2024 zeigte eine neue silberbasierte Tinte auch nach 100 Waschzyklen eine gleichbleibende Leitfähigkeit. Darüber hinaus planen führende Sportmarken, 2025 fünf neue Linien intelligenter Bekleidung auf den Markt zu bringen, die mit gedruckten Sensoren ausgestattet sind, um biometrische Daten wie Muskeloxygenierung und Schweißzusammensetzung zu erfassen und so eine neue Anwendung für den Massenmarkt zu schaffen.

Zwei Säulen, die die Nachfrage der nächsten Generation im Markt für gedruckte Elektronik bestimmen

Gedruckte und flexible Batterien treiben eine neue Generation kabelloser Geräte an

Der Markt für gedruckte Elektronik verzeichnet eine stark steigende Nachfrage nach dünnen, flexiblen Energiequellen. Diese gedruckten Batterien sind unerlässlich für die nächste Generation kompakter IoT-Geräte, medizinischer Wearables und intelligenter Etiketten. Im Gegensatz zu herkömmlichen, starren Batterien ermöglicht ihre Bauform die nahtlose Integration in Produkte, bei denen Platz und Gewicht entscheidende Faktoren sind. Dadurch ist ein eigenständiger und schnell wachsender Teilmarkt entstanden, der sich auf Materialinnovationen und die Serienproduktion konzentriert. Da Geräte immer kleiner und allgegenwärtiger werden, entwickelt sich die Nachfrage nach anpassungsfähigen, gedruckten Energielösungen zu einem prägenden Merkmal der Marktentwicklung.

Die Nachfrage lässt sich anhand aktueller technologischer Meilensteine und kommerzieller Aktivitäten quantifizieren. 2024 brachte die Ultralife Corporation eine neue Produktlinie dünner, flexibler gedruckter Batterien auf den Markt, darunter ein Modell mit einer Dicke von nur 740 Mikrometern. Ein wichtiger Leistungsindikator im Markt für gedruckte Elektronik wurde Anfang 2025 erreicht, als eine neue Zink-Mangandioxid-Batterie eine stabile Energiedichte von 2,5 Milliamperestunden pro Quadratzentimeter aufwies. Auch die Haltbarkeit verbessert sich: Eine flexible Batterie von Molex überstand über 1.000 Biegezyklen mit einem Radius von 25 Millimetern ohne Leistungseinbußen. Führende Unternehmen bauen ihre Kapazitäten aus; ein großer Hersteller kündigte 2024 an, die Produktion bis Ende 2025 auf 300 Millionen Einheiten jährlich zu steigern. Darüber hinaus beschleunigt sich die Innovation: Allein im ersten Halbjahr 2024 wurden über 150 neue Patente für flexible Batterietechnologien angemeldet.

Interaktive Mensch-Maschine-Schnittstellen revolutionieren intelligente Haushaltsgeräte- und Industriesteuerungen

Ein starker Nachfragetreiber für den Markt für gedruckte Elektronik ist die zunehmende Verbreitung interaktiver Mensch-Maschine-Schnittstellen (HMIs). Diese Technologie ermöglicht elegante, robuste und kostengünstige Touch-Bedienelemente in verschiedensten Bereichen – von Küchengeräten bis hin zu Fabrikanlagen. Durch das Aufdrucken transparenter, leitfähiger Sensoren auf Glas- oder Polymeroberflächen können Hersteller auf sperrige mechanische Tasten verzichten. So entstehen nahtlose, leicht zu reinigende Schnittstellen, die zuverlässiger und ästhetisch ansprechender sind. Die Nachfrage wird durch den branchenübergreifenden Trend zu intelligenteren und intuitiveren Benutzererlebnissen befeuert, wodurch gedruckte HMIs zu einer entscheidenden Komponente im modernen Produktdesign werden.

Dieser Trend ist sowohl im Konsumgüter- als auch im Industriebereich des Marktes für gedruckte Elektronik deutlich erkennbar. Im Jahr 2025 werden mindestens zwölf gängige Smart-Home-Geräte führender Marken mit vollständig integrierten, gedruckten kapazitiven Touch-Oberflächen ausgestattet sein. Die zugrundeliegende Technologie hat sich erheblich weiterentwickelt; neue, transparente Sensoren, die 2024 entwickelt wurden, weisen eine Lichtdurchlässigkeit von 92 Prozent auf. Diese Sensoren zeichnen sich zudem durch eine Reaktionszeit von unter 15 Millisekunden aus und gewährleisten so eine reibungslose Benutzererfahrung. Im Industriebereich werden gedruckte Bedienfelder für raue Umgebungen entwickelt. Neue Modelle aus dem Jahr 2024 sind für einen Betriebstemperaturbereich von -30 bis 85 Grad Celsius ausgelegt. Langlebigkeit hat oberste Priorität: Diese Industriesensoren werden auf über 5 Millionen Betätigungszyklen ohne Ausfall getestet.

Segmentanalyse

Die Anforderungen der Automobilindustrie an In-Mold-Elektronik und Elektrofahrzeuge schaffen neue Grenzen

Der Automobilsektor dominiert mit einem Marktanteil von 29,9 % im Bereich gedruckter Elektronik und ist zunehmend durch anspruchsvolle Anwendungen geprägt, die über einfache Schaltkreise hinausgehen. Ein wesentlicher Treiber ist beispielsweise die Verwendung von In-Mold-Elektronik (IME). Sie ermöglicht die nahtlose Integration von berührungsempfindlichen Bedienelementen und Ambientebeleuchtung direkt in Armaturenbretter, wodurch Gewicht und Montageaufwand reduziert werden. Dieser Trend ist entscheidend für Elektrofahrzeuge (EVs), da eine Gewichtsreduzierung die Reichweite direkt erhöht. Darüber hinaus gewinnen gedruckte Heizelemente zunehmend an Bedeutung, um die Leistung von EV-Batterien in kalten Klimazonen zu optimieren – ein entscheidender Faktor für die Akzeptanz bei den Verbrauchern.

Diese Entwicklungen verändern Fahrzeuginnenräume und deren Funktionalität grundlegend. Dadurch entstehen intelligente Oberflächen, die sowohl ästhetisch ansprechend als auch intuitiv bedienbar sind. Die komplexen Fertigungsprozesse dieser Komponenten werden optimiert, was Produktionskosten und Abfall reduziert und somit den Nachhaltigkeitszielen der Branche entspricht. Das kontinuierliche Wachstum des Marktes für gedruckte Elektronik ist daher eng mit der Entwicklung der Fahrzeugelektrifizierung und des autonomen Fahrens verbunden, da deren geringes Gewicht Lösungen ermöglicht, die mit herkömmlicher Elektronik nicht realisierbar sind.

- Die Miniaturisierung in der Elektronik ermöglicht die nahtlose Integration kleinerer Sensoren und LEDs und erweitert so die Anwendungsmöglichkeiten im Fahrzeugbau.

- Nordamerika wird im Jahr 2025 schätzungsweise einen Anteil von 45,6 % am Markt für automobile IME-Systeme halten, was auf die frühe Einführung durch große Automobilhersteller zurückzuführen ist.

- Der globale Markt für In-Mold-Elektronik wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,44 % wachsen

Der Tintensektor profitiert von Materialwissenschafts-Durchbrüchen und Nischenanwendungen

Mit einem Marktanteil von 56,4 % verdankt das Segment der Tinten seine Dynamik im Markt für gedruckte Elektronik der Materialinnovation für hochspezifische Anwendungen. Traditionelle Tinten auf Silberflockenbasis dominieren zwar weiterhin, insbesondere in der Photovoltaik, doch das zukünftige Wachstum wird größtenteils von neuen Möglichkeiten getragen. So ist beispielsweise die Entwicklung dehnbarer und thermoformbarer Tinten entscheidend für die wachsenden Bereiche Wearables und In-Mold-Elektronik. Diese fortschrittlichen Tinten behalten ihre Leitfähigkeit auch bei Verformung – eine essenzielle Eigenschaft für intelligente Kleidung. Zudem gewinnen Tinten auf Kupferbasis als kostengünstigere Alternative zu Silber an Bedeutung, insbesondere in Anwendungen wie RFID-Antennen.

Das prognostizierte jährliche Wachstum des Segments von 18,9 % wird durch hochwertige Produkte getragen. Nanopartikelbasierte und partikelfreie Tinten ermöglichen hochauflösendes Drucken und eröffnen damit neue Anwendungsmöglichkeiten in Hochfrequenzantennen. Die Entwicklung des Marktes für gedruckte Elektronik hängt maßgeblich von diesen Spezialformulierungen ab. Mit zunehmender Komplexität der Anwendungen, von Pflastern zur Fernüberwachung des Gesundheitszustands bis hin zu intelligenten Verpackungen, wird die Nachfrage nach Tinten mit maßgeschneiderten Eigenschaften mit Sicherheit steigen.

- Für Kohlenstoff/Graphen-Tinten wird bis 2035 ein jährliches Wachstum von 5,87 % erwartet; sie werden aufgrund ihrer Kosteneffizienz und Haltbarkeit sehr geschätzt.

- Das explosive Wachstum im Bereich tragbarer Technologien, einschließlich Fitness-Tracker und E-Textilien, ist eine Haupttriebkraft für den Markt für dehnbare leitfähige Tinte.

- Quantenpunkt-Tinten (QD-Tinten) revolutionieren Displays, indem sie fotostrukturierbare, cadmiumfreie Lösungen für OLED-Technologien der nächsten Generation ermöglichen.

Der Displaysektor verschiebt Grenzen mit faltbaren und flexiblen Technologien

Der signifikante Umsatzanteil von 34,6 % des Displaysegments am Markt für gedruckte Elektronik ist eine direkte Folge der Verbrauchernachfrage nach neuartigen Formfaktoren, insbesondere flexiblen Geräten. Die Technologie ermöglicht biegsame, bogenförmige und rollbare Displays und ist damit ideal für Smartphones und Wearables der nächsten Generation. Der Weg zur Marktführerschaft ist jedoch komplex. Herausforderungen in der Fertigung, wie beispielsweise die geringere Ausbeute bei faltbaren OLED-Panels im Vergleich zu starren Displays, haben die Kosten hochgehalten. Trotz dieser Hürden verbessert sich die Haltbarkeit stetig. In Labortests wurden bereits über 200.000 Faltzyklen erreicht, was weitere Marken zum Einstieg in diesen Markt ermutigt.

Innovationen beschränken sich nicht auf Unterhaltungselektronik. Elektrophoretische Displays (E-Paper) finden über E-Reader hinaus Anwendung in neuen Bereichen wie digitaler Außenwerbung und elektronischen Preisschildern. Diese Expansion ist bahnbrechenden Entwicklungen zu verdanken, die Vollfarbdarstellung und einen erweiterten Betriebstemperaturbereich ermöglichen. Das Wachstum des Marktes für gedruckte Elektronik wird daher von einem zweifachen Fortschritt angetrieben: Hochwertige, flexible OLEDs revolutionieren die Interaktion mit Geräten, während energieeffizientes E-Paper eine Vielzahl neuer Anwendungen für intelligente Oberflächen ermöglicht.

- Nach Jahren starken Wachstums wird für den Markt für faltbare Smartphone-Displays im Jahr 2025 ein leichter Rückgang erwartet, bevor sich die prognostizierte Erholung einstellt.

- Während Samsung in der Vergangenheit den Markt für faltbare Displays angeführt hat, konnten chinesische OLED-Hersteller ihren Marktanteil seit 2023 stetig ausbauen.

- Die neue E-Paper-Technologie zeichnet sich durch einen Betriebstemperaturbereich zwischen -20 und 65 °C aus und eignet sich daher für kostengünstige Außenwerbung.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Kontaktdrucktechniken entwickeln sich für die präzise Massenfertigung weiter

Kontaktdruck behauptet mit einem beeindruckenden Umsatzanteil von 60,8 % seine Führungsposition im Markt für gedruckte Elektronik dank seiner Kosteneffizienz, insbesondere bei der Massenproduktion. Verfahren wie der Siebdruck sind die Arbeitspferde der Branche und werden für ihre Fähigkeit geschätzt, dicke Farbschichten für Solarzellenelektroden aufzutragen. Das Verfahren ist hochgradig skalierbar, wobei die Stückkosten bei Losgrößen über 1.000 Einheiten deutlich sinken. Gleichzeitig gewinnt auch der Flexodruck an Bedeutung, indem er die Effizienz des traditionellen Rotationsdrucks mit der Elektronikfertigung kombiniert, um flexible Sensoren und intelligente Verpackungslösungen herzustellen.

Während der Tintenstrahldruck eine überlegene Auflösung für Prototypen bietet, entwickeln sich Kontaktverfahren stetig weiter. Die Entwicklung von Rolle-zu-Rolle-Tiefdruck- und Siebdruckverfahren ermöglicht die Massenproduktion von Bauteilen wie organischen Photovoltaikzellen mit Geschwindigkeiten von bis zu 600 Metern pro Minute. Diese Fähigkeit zur Herstellung flexibler Elektronik ist entscheidend für das weitere Wachstum des Marktes für gedruckte Elektronik und stellt sicher, dass die Produktion mit steigender Nachfrage nach IoT-Sensoren effizient skaliert werden kann.

- Bei Produktionsauflagen von mehr als 1.000 Stück kann der Siebdruck pro Stück 30-40% kostengünstiger sein als der Tintenstrahldruck.

- Der Tintenstrahldruck ist aufgrund seiner hohen Auflösung die ideale Methode für Prototypen und Kleinserien von 1-1000 Platinen.

- Die Fähigkeit des Flexodrucks, leichte Schaltkreise auf flexiblen Substraten herzustellen, ebnet den Weg für Fortschritte bei der tragbaren Gesundheitsüberwachung.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik dominiert die globale Produktion mit beispielloser staatlicher Unterstützung

Die Region Asien-Pazifik festigt ihre Führungsposition im Markt für gedruckte Elektronik mit einem Marktanteil von über 47,82 %. Ihre Dominanz ist kein Zufall, sondern das Ergebnis einer konzertierten Industriestrategie und massiver Investitionen. Die Länder der Region bauen ein einzigartiges Produktionsökosystem auf, das auf die Massenproduktion ausgelegt ist. Dies zeigt sich besonders deutlich in den Bereichen Display und Halbleiter, wo Regierungen erhebliche finanzielle Unterstützung leisten, um technologische Souveränität und die Kontrolle über die Lieferkette zu sichern. Dadurch hat sich die Region zum unbestrittenen globalen Zentrum für die Herstellung der Kernkomponenten entwickelt, die die Branche antreiben – von flexiblen Bildschirmen bis hin zu hochentwickelten integrierten Schaltkreisen.

Die strategische Position im Markt für gedruckte Elektronik wird durch beeindruckende Daten untermauert. So kündigte die südkoreanische Regierung Anfang 2024 ein Investitionsprogramm des Privatsektors in Höhe von 622 Billionen Won an, um den weltweit größten Halbleitercluster zu schaffen. Auch das japanische Ministerium für Wirtschaft, Handel und Industrie (METI) stellte 2024 45 Milliarden Yen für die Forschung zur Halbleiterfertigung der nächsten Generation bereit. In China investiert die Stadt Guangzhou 11,1 Milliarden Yuan in den Aufbau eines neuen Produktionszentrums für flexible Displays. Darüber hinaus wird erwartet, dass Taiwans Halbleiterindustrie 2025 über 4,2 Millionen Quadratzentimeter Siliziumwafer importieren wird. In Indien verzeichnete das staatliche Förderprogramm für die Elektronikfertigung, das an Produktionsfaktoren gekoppelt ist, im Förderzyklus 2024 32 neue Anträge.

Nordamerika treibt Innovationen durch Risikokapital und Spitzenforschung voran

Nordamerikas Stärke im Markt für gedruckte Elektronik liegt in seinem dynamischen Innovationsökosystem. Die Region zeichnet sich durch die erfolgreiche Umsetzung modernster Forschungsergebnisse in marktfähige Produkte aus, unterstützt durch eine starke Risikokapitallandschaft. Staatliche und private Konsortien fördern aktiv junge Unternehmen und zukunftsweisende Forschung und Entwicklung, insbesondere in margenstarken Branchen wie Luft- und Raumfahrt, Verteidigung und Medizintechnik. Der Fokus liegt weniger auf der Massenproduktion, sondern vielmehr auf der Entwicklung zukunftsweisender Materialien, Prozesse und Anwendungen, die die Zukunft der Branche prägen.

Diese Innovation wird durch gezielte und umfangreiche Fördermittel im Markt für gedruckte Elektronik vorangetrieben. So hat beispielsweise der US-amerikanische CHIPS and Science Act seine ersten Fördergelder für 2024 vergeben, wobei insgesamt 39 Milliarden US-Dollar für Anreize zur Förderung der Fertigung vorgesehen sind. Das NextFlex-Konsortium, eine wichtige öffentlich-private Partnerschaft, kündigte zwölf neue Förderprojekte für seinen Förderzyklus 2024 an, um die Entwicklung flexibler Hybridelektronik voranzutreiben. In Kanada stellte der National Research Council Anfang 2024 1,5 Millionen kanadische Dollar für ein Projekt zu 3D-druckbarer Elektronik bereit. Darüber hinaus kündigte das US-Energieministerium eine Fördermöglichkeit in Höhe von 15 Millionen US-Dollar für 2024 im Bereich fortschrittlicher Materialien, darunter leitfähige Polymere, an.

Europa fördert kollaborative Forschung und nachhaltige Elektronikentwicklung

Europa sichert sich durch ein einzigartiges, kollaboratives Modell eine herausragende Position im Markt für gedruckte Elektronik. Die Region nutzt umfangreiche grenzüberschreitende Forschungsprogramme und öffentlich-private Partnerschaften, um die Branche voranzubringen. Nachhaltigkeit und Kreislaufwirtschaft stehen dabei im Vordergrund und fördern Innovationen bei umweltfreundlichen und biologisch abbaubaren Elektronikmaterialien. Europäische Forschungsinstitute sind weltweit führend in der Entwicklung von Verfahren für Hochleistungsanwendungen, insbesondere im Automobil- und Industriesektor, und schaffen so einen Markt, der sich durch Qualität und ökologische Verantwortung auszeichnet.

Das Engagement der Region zeigt sich in ihren Fördermechanismen und Forschungsergebnissen. Das EU-Programm Horizont Europa verfügt bis 2027 über ein Gesamtbudget von 95,5 Milliarden Euro, wobei zahlreiche Ausschreibungen für 2024 auf gedruckte Elektronik abzielen. Die Fraunhofer-Gesellschaft, eine führende Forschungsorganisation in Deutschland, verfügte 2024 über ein jährliches Forschungsbudget von über 3 Milliarden Euro. Im Vereinigten Königreich startete das Centre for Process Innovation (CPI) 2024 drei neue Kooperationsprojekte zur Ausweitung der Produktion gedruckter Sensoren. Der belgische Forschungsstandort imec erzielte 2024 einen Umsatz von 940 Millionen Euro und investiert erhebliche Ressourcen in die Entwicklung fortschrittlicher Elektronik.

Die 6 wichtigsten Entwicklungen auf dem Markt für gedruckte Elektronik

- Das niederländische Startup TracXon hat 4,75 Millionen Euro an Startkapital eingesammelt, um die Industrialisierung seiner Hybrid Printed Electronics (HPE)-Technologie (bis September 2025) voranzutreiben.

- Gallus Rotascreen hat eine neue Rotationssiebdruckanlage für Schmalbahnmaschinen auf den Markt gebracht, die die Produktionsmöglichkeiten im Bereich der gedruckten Elektronik erweitert (Mai 2025).

- Electroninks ging eine strategische Kooperation mit dem nordamerikanischen Vertriebspartner Insulectro ein, um die Verwendung von metallorganischen Zersetzungstinten (MOD) in der gedruckten Elektronik auszuweiten (August 2025).

- Panasonic hat BEYOLEX™ auf den Markt gebracht, ein neues duroplastisches Foliensubstrat, das entwickelt wurde, um die Entwicklung von flexibler, gedruckter Elektronik mit dehnbaren Eigenschaften voranzutreiben (2025).

- Henkel hob Innovationen bei gedruckten Elektronikmaterialien für intelligente Oberflächen, das Gesundheitswesen und die Konnektivität hervor und stellte damit sein wachsendes Portfolio und seinen Fokus auf Nachhaltigkeit unter Beweis (Februar 2025).

- Nano Dimension schloss die Fusion mit Desktop Metal ab, um seine digitalen Fertigungslösungen für die Bereiche Luft- und Raumfahrt, Automobil, Elektronik und Medizin auszubauen (März 2025).

Führende Akteure auf dem globalen Markt für gedruckte Elektronik

- Agfa-Gevaert NV.

- Applied Materials, Inc.

- BASF SE

- Brewer Science, Inc.

- DuPont de Nemours, Inc

- E Ink Holdings Inc.

- Ensurge Micropower ASA

- Henkel

- Molex LLC

- Nissha Co., Ltd.

- NovaCentrix

- PRINTED ELECTRONICS LTD

- Xeikon NV.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente

- Tinte

- Dielektrische Tinten

- PTC-Tinte

- Leitfähige Tinten

- Resistive Tinten

- Elektrodenfarben

- Andere

- Substrat

- Dielektrische Substrate

- PET (Polyester)

- Polyimid

- Stoffe und Papier

- Dehnbare Substrate

- Leiterplatten

- Andere

- Dienstleistungen

- Professionelle Dienstleistungen

- Entwerfen

- Prototyping

- Herstellung

- Unterstützungsdienste

- Professionelle Dienstleistungen

Drucktechnik

- Kontakt Druckerei

- Tiefdruck

- Offsetdruck

- Flexographie

- Siebdruck

- Tampondruck

- Kontaktloses Drucken

- Tintenstrahldruck

- Aerosoldruck

Durch Bewerbung

- Hochfrequenzkomponenten (HF-Komponenten)

- Anzeige

- Dünnschichttransistoren

- Sensoren

- Andere

Nach Branchen

- Gesundheitswesen & Pharmazeutika

- Unterhaltungselektronik

- Automobil

- Intelligentes Bauen und Konstruieren

- Speisen und Getränke

- Kosmetik & Körperpflege

- Andere

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Russland

- Spanien

- Polen

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Taiwan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |