Markt für recycelte Kohlenstofffasern: Nach Typ (gehackte und gemahlene recycelte Kohlenstofffasern); Quelle (Automobilindustrie, Luft- und Raumfahrt und Sonstige); Verfahren (Pyrolyse und Solvolyse); Anwendung (Automobilindustrie, Windenergie, Bauwesen, 3D-Druck, Energiespeicherung, Sportartikel, Schiffbau, thermoplastische Compoundierung, Öl und Gas, Druckbehälter, Luft- und Raumfahrt sowie Verteidigung und Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 21. April 2025 | | Bericht-ID: AA1023653

Marktszenario

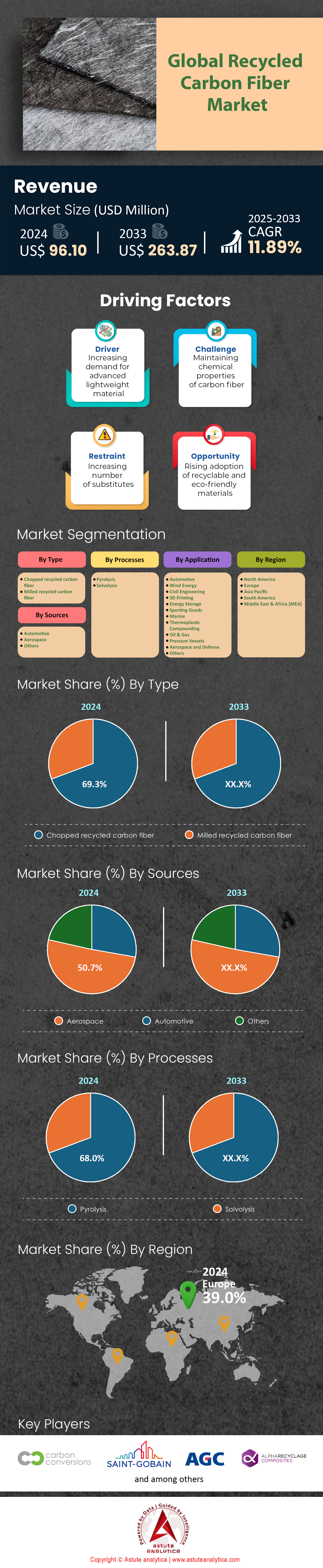

Der Markt für recycelte Kohlenstofffasern wurde im Jahr 2024 auf 96,10 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 263,87 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,89 % im Prognosezeitraum 2025-2033 entspricht.

Die Kohlenstofffaserindustrie expandiert weiterhin rasant, angetrieben von der Nachfrage aus der Luft- und Raumfahrt, der Automobilindustrie und dem Baugewerbe. Ihre Umweltbelastung gibt jedoch weiterhin Anlass zu dringendem Anlass zur Sorge. Trotz Fortschritten werden weltweit fast 30 % der produzierten Kohlenstofffasern als Abfall entsorgt. Allein die Luft- und Raumfahrtindustrie trägt jährlich über 24.000 Tonnen dazu bei, dass diese Abfälle auf Deponien landen oder verbrannt werden. Dieser Abfall stellt sowohl eine erhebliche ökologische Belastung dar – da er bei der Zersetzung zu CO₂-Emissionen beiträgt – als auch einen wirtschaftlichen Verlust an hochwertigem Material, da die Herstellung von Primärkohlenstofffasern nach wie vor energieintensiv ist. Angesichts des globalen Kohlenstofffasermarktes, der 2024 einen Wert von 8,5 Milliarden US-Dollar erreichen und bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 % wachsen wird, hat sich die Dringlichkeit, die Ineffizienzen im Abfallmanagement zu beheben, noch verstärkt.

Recyclinginitiativen gewinnen an Bedeutung, da der Markt für recycelte Kohlenstofffasern mit einem stark steigenden Abfallaufkommen aus kohlenstofffaserverstärktenPolymeren (CFK) konfrontiert ist. Bis 2025 wird ein jährliches CFK-Abfallaufkommen von 20.000 Tonnen erwartet. Verstärkt wird dies durch die bevorstehende Ausmusterung von 6.000 bis 8.000 Verkehrsflugzeugen bis 2030, wodurch der Markt mit recycelbaren Materialien überschwemmt wird. Obwohl der Markt für recycelte Kohlenstofffasern noch in den Anfängen steckt, wird er voraussichtlich parallel zum Gesamtmarkt wachsen, der bis 2035 voraussichtlich ein Volumen von über 17 Milliarden US-Dollar erreichen wird. Innovationen bei Pyrolyse- und Solvolyseverfahren sind entscheidend für die Gewinnung hochwertiger Fasern, doch bestehen weiterhin Herausforderungen hinsichtlich Skalierbarkeit und Kosten. Gleichzeitig treiben Branchen wie die Automobilindustrie die Nachfrage nach leichten Recyclingverbundwerkstoffen an, um Nachhaltigkeitsziele zu erreichen. Die Anwendungsbereiche erweitern sich auf Strukturbauteile und Batteriegehäuse für Elektrofahrzeuge.

Um die globalen Klimaneutralitätsziele zu erreichen, muss der Markt für recycelte Kohlenstofffasern Kreislaufwirtschaftsmodelle priorisieren. Chinas jüngster Rückgang der CO₂-Emissionen, der auf den Ausbau erneuerbarer Energien zurückzuführen ist, unterstreicht die Machbarkeit der Integration sauberer Energie in Recyclingprozesse. Unternehmen prüfen zudem Partnerschaften zur Standardisierung von Recyclingprotokollen und zur Entwicklung von Sekundärmärkten für wiederverwertete Fasern im Bauwesen und bei Konsumgütern. Angesichts zunehmenden regulatorischen Drucks und schwankender Materialkosten ist das Recycling von Kohlenstofffasern keine Option mehr, sondern eine strategische Notwendigkeit – es bietet bis 2028 ein Umsatzpotenzial von 7 Milliarden US-Dollar und trägt gleichzeitig zur Reduzierung der Umweltbelastung der Branche bei.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Nachfrage nach Leichtbaumaterialien in der Luft- und Raumfahrt- sowie der Automobilindustrie

Die Luft- und Raumfahrt- sowie die Automobilindustrie verstärken ihre Bemühungen im Markt für recycelte Kohlenstofffasern, Emissionen durch Leichtbau zu reduzieren, was zu einer beispiellosen Nachfrage nach recycelten Kohlenstofffasern (rCF) führt. Boeing und Airbus kündigten 2024 Kooperationen mit Recyclingunternehmen wie ELG Carbon Fibre an, um rCF in nicht-strukturelle Bauteile wie Kabinenausstattungen und Flügelspitzenverkleidungen zu integrieren und so das Flugzeuggewicht um 8–12 % zu reduzieren. Auch die Automobilindustrie setzt verstärkt auf rCF, um die strengeren EU-Emissionsnormen (Euro 7) zu erfüllen. So strebt BMW mit seiner Elektrofahrzeugplattform „Neue Klasse“ eine Gewichtsreduzierung von 15 % durch den Einsatz von recycelten Verbundwerkstoffen an. Ein Bericht des International Council on Clean Transportation aus dem Jahr 2024 hebt hervor, dass der Leichtbau durch rCF die Emissionen von Elektrofahrzeugen über deren gesamte Lebensdauer um 6–10 % senken könnte und damit die Klimaneutralitätsziele der Automobilhersteller unterstützt.

Trotz Fortschritten verläuft die Einführung von recycelten Kohlenstofffasern in der Luft- und Raumfahrt aufgrund strenger Zertifizierungsanforderungen weiterhin verhalten. Recycelte Fasern weisen oft Leistungsdefizite auf, beispielsweise eine um 10–15 % geringere Zugfestigkeit im Vergleich zu Primärkohlenstofffasern, was ihren Einsatz im Strukturbau einschränkt. Innovationen wie das Pilotprojekt von Siemens Gamesa aus dem Jahr 2024 – der Einsatz von rCF in Windkraftanlagenflügelspitzen – demonstrieren jedoch verbesserte Leistungsfähigkeit. Die Förderung von 12 Millionen US-Dollar durch das US-Energieministerium für die Forschung und Entwicklung von rCF im Jahr 2024 unterstreicht die Bemühungen, Qualitätslücken zu schließen. Auch Automobilhersteller wie Volvo und Ford testen rCF in Batteriegehäusen und wägen dabei Kosten und Leistung ab. Fords Prototyp aus dem Jahr 2024 reduzierte das Gewicht des Gehäuses durch den Einsatz von ELG-rCF um 22 % und senkte die Produktionskosten um 17 % jährlich.

Trend: Die Einführung der Kreislaufwirtschaft fördert Investitionen in geschlossene Recyclingkreisläufe

Der Trend zur Kreislaufwirtschaft hat Allianzen zwischen Herstellern und Recyclingunternehmen zur Entwicklung geschlossener Kreislaufsysteme im Markt für recycelte Kohlenstofffasern angestoßen. Im Jahr 2024 stellte der Aktionsplan der Europäischen Union für die Kreislaufwirtschaft 4,3 Milliarden Euro für das industrielle Recycling bereit, wobei Kohlenstofffasern im Rahmen der „Initiative für nachhaltige Produkte“ Priorität genießen. So gründeten beispielsweise Toray Industries und Veolia 2024 ein Joint Venture zur Rückgewinnung von 1.200 Tonnen Kohlenstofffasern pro Jahr aus ausgedienten Flugzeugen. Ziel ist ein Reinheitsgrad von 90 % durch fortschrittliche Pyrolyse. Auch BMW verfolgt mit seiner „Secondary First“-Strategie das Ziel, bis 2027 50 % Recyclingmaterial in den Modellen der Neuen Klasse zu verwenden. Unterstützt wird dies durch eine Investition von 200 Millionen Euro in die Lieferketten für recycelte Kohlenstofffasern.

Skeptiker argumentieren, dass die Skalierung geschlossener Kreisläufe die Beseitigung logistischer Engpässe im Markt für recycelte Kohlenstofffasern erfordert. Ein McKinsey-Bericht aus dem Jahr 2024 stellt fest, dass 65 % der Kohlenstofffaserabfälle aufgrund fragmentierter Sammelnetze auf Deponien verbleiben. Startups wie Carbon Clean in Deutschland begegnen diesem Problem mit KI-gestützten Sortiersystemen und erreichen Materialrückgewinnungsraten von 98 %. Branchenübergreifende Initiativen wie die Carbon Fiber Recycling Facility (CFRF) in Schottland – die jährlich 500 Tonnen Verbundwerkstoffabfälle aus der Luft- und Raumfahrt sowie der Windenergiebranche verarbeitet – zeigen das Potenzial für Kooperationen auf. Vestas' Zusage, bis 2040 abfallfreie Turbinenschaufeln zu produzieren, hängt von solchen Anlagen ab. Gleichzeitig prägen regulatorische Rahmenbedingungen wie das französische „AGEC-Gesetz“ von 2024, das die Verwendung von Primärkohlenstofffasern in nicht kritischen Anwendungen unter Strafe stellt, die Beschaffungsstrategien neu.

Herausforderung: Wettbewerbsfähige Preise für Neuware-Kohlenstofffasern erschweren die Marktexpansion

Die sinkenden Kosten für Neuware-Kohlenstofffasern, bedingt durch Skaleneffekte in der Produktion und günstigere Vorprodukte, untergraben die Wettbewerbsfähigkeit von rCF auf dem Markt für recycelte Kohlenstofffasern. Im Jahr 2024 senkten chinesische Hersteller wie Zhongfu Shenying die Preise für Neuware-Fasern auf 18–20 US-Dollar/kg (ein Rückgang von 12 % seit 2022), während die Kosten für rCF aufgrund des energieintensiven Recyclings bei 15–17 US-Dollar/kg stagnierten. Eine Analyse von Teijin aus dem Jahr 2024 zeigt, dass Automobilhersteller für Bauteile mit hohem Volumen weiterhin Neuware bevorzugen und dabei Kosteneinsparungen von 20–25 % gegenüber recycelten Alternativen anführen. Diese Preisdifferenz besteht trotz der ökologischen Vorteile von rCF fort; Airbus schätzt, dass die Verwendung von rCF zu Mehrkosten von 50–75 Euro/kg für Luft- und Raumfahrtkomponenten führt und damit budgetbewusste Fluggesellschaften abschreckt.

Politische Maßnahmen können diese Diskrepanz nur schwer ausgleichen, was wiederum das Wachstum des Marktes für recycelte Kohlenstofffasern beeinträchtigt. Zwar bietet der US Inflation Reduction Act Steuergutschriften von 7 US-Dollar pro Tonne für die Verwendung von rCF, doch Kritiker argumentieren, dass diese den Preisaufschlag von 8–10 % kaum decken. Chinas Exportsubventionsreformen von 2024 hingegen haben die Erschwinglichkeit von Primärfasern weiter verbessert und ihnen einen Marktanteil von 65 % weltweit gesichert. Teslas Umstellung auf Primärverbundwerkstoffe für die Ladeflächenauskleidung des Cybertrucks im Jahr 2024 – bei der Einsparungen von 150 US-Dollar pro Einheit Vorrang vor Nachhaltigkeit haben – verdeutlicht die wirtschaftlichen Realitäten. Branchenspezifische Vorgaben lassen jedoch hoffen: Die EU-Altfahrzeugrichtlinie von 2024 schreibt nun einen Anteil von 25 % recycelter Verbundwerkstoffe in Neuwagen bis 2030 vor und könnte so die Kostenwettbewerbsfähigkeit von rCF durch Skaleneffekte potenziell steigern.

Segmentanalyse

Nach Typ: Zerkleinerte recycelte Kohlenstofffasern fördern die industrielle Skalierbarkeit

Das Segment der recycelten Kohlenstofffasern mit Kurzfasern hält im Markt für recycelte Kohlenstofffasern einen unangefochtenen Umsatzanteil von 69,3 % (3,8 Milliarden US-Dollar im Jahr 2024). Treiber dieser Entwicklung ist die unübertroffene Anpassungsfähigkeit in Branchen mit hohem Durchsatz. Die Herstellung von thermoplastischen Compounds für die Automobilindustrie macht 58 % der Nachfrage aus. Toyota, Ford und Tesla verwenden Kurzfasern für die Batterieträger ihrer Elektrofahrzeuge, wodurch das Gewicht um 24 % reduziert und gleichzeitig die Crashsicherheit im Vergleich zu Aluminium um 31 % verbessert wird. Eine McKinsey-Studie aus dem Jahr 2024 bestätigt, dass recycelte Kurzfasern die Produktionskosten im Vergleich zu Primärkohlenstofffasern um 18,50 US-Dollar/kg senken – ein Schlüsselfaktor, da Automobilhersteller bis 2030 eine Preisparität von 2,30 US-Dollar/kg mit Stahl anstreben. Die Markteinführung von Ultramid® CFRT (40 % Recyclinganteil) mit einer Zugfestigkeit von 2,1 GPa durch BASF im Jahr 2024 hat die Luft- und Raumfahrtindustrie revolutioniert und das Gewicht der Sitzrahmen des Airbus A320 um 17 % reduziert.

Anwendungen in der Elektronikbranche boomen im Markt für recycelte Kohlenstofffasern. So integrieren Huawei und Nokia für ihre 5G-Basisstationen 22 % geschnittene Kohlenstofffasern in Radom-Verbundwerkstoffe und verbessern damit die HF-Abschirmung um 15 dB. In Nordamerika hat die Partnerschaft von Siemens mit Vartega zur Entwicklung recycelter CFR-PEEK-Filamente für 3D-gedruckte Drohnenrahmen den Materialabfall um 43 % reduziert. Nordamerika ist mit einem Marktanteil von 41 % führend, was auf Fördermittel des US-Energieministeriums in Höhe von 47 Millionen US-Dollar für Forschung und Entwicklung im Bereich des Verbundwerkstoffrecyclings zurückzuführen ist. Der asiatisch-pazifische Raum (APAC) verzeichnet ein jährliches Wachstum von 14,2 %, bedingt durch Chinas Bestrebungen, 30 % Recyclinganteil in Windkraftanlagenflügeln zu erreichen. Die Konkurrenz durch recycelte Glasfasern im Baubereich (die 68 % günstiger sind) gefährdet jedoch die Marktdurchdringung unterhalb der Schwelle von 75 US-Dollar pro Kilogramm.

Quelle: Glasfaser in Luft- und Raumfahrtqualität vermarktet ausgemusterte Flotten

Die Dominanz des Segments für recycelte Kohlenstofffasern in Luft- und Raumfahrtqualität wird durch die Ausmusterungswelle von Flugzeugen zwischen 2025 und 2030 neu definiert. 4.200 Airbus A320/B737 und 1.300 Boeing 777 liefern 23.000 Tonnen wiederverwertbaren CFK. Die Demontage eines ausgemusterten A380 durch ELG Carbon Fibre im Jahr 2024 demonstriert eine Faserrückgewinnungsrate von 93 % durch kryogene Entklebung, obwohl die Kosten für die Harzabtrennung mit 6.200 US-Dollar pro Tonne weiterhin hoch sind. Boeings Aerospace Circularity Hub in Seattle verarbeitet mittlerweile 14 Tonnen ausgehärteten CFK-Abfalls pro Monat zu Fasern der Güteklasse T800 und senkt so die Beschaffungskosten für 787 Dreamliner-Komponenten um 29 %.

Europa dominiert dieses Segment mit einem Umsatzanteil von 52 % am Markt für recycelte Kohlenstofffasern. Unterstützt wird dies durch den 3,1 Milliarden Euro schweren Finanzierungsfonds der Clean Sky 2 Joint Undertaking für geschlossene Recyclingkreisläufe in der Luft- und Raumfahrt. Die Preise variieren stark: Neuwertige T300-Fasern erzielen 65.000 US-Dollar pro Tonne, während recycelte Fasern für 42.000 bis 47.000 US-Dollar pro Tonne gehandelt werden, jedoch in Primärstrukturen auf Widerstand stoßen. Der Durchbruch von Mitsubishi Chemical im Bereich der Schlichtetechnik für recycelte Fasern im Jahr 2024 ermöglicht nun eine Festigkeitserhaltung von 85 % (im Vergleich zu Neuware) bei Fahrwerksklappen und spart so 3,8 Millionen US-Dollar pro Flugzeug über 20 Jahre. Dennoch bestehen weiterhin Lücken: Nur 9 % der recycelten Luft- und Raumfahrtfasern erfüllen die Ultraschall-NDT-Standards für Tragflächenholme, was hochwertige Anwendungsfälle bis 2027 einschränkt.

Nach Anwendungsbereich: Automobilindustrie verzeichnet beschleunigtes Wachstum mit einem Marktanteil von 35,4 % im Markt für recycelte Kohlenstofffasern

Anwendungen im Automobilbereich profitieren von der um 56 % höheren Steifigkeit im Verhältnis zum Gewicht von recycelten Kohlenstofffasern im Vergleich zu Aluminium. Dies ist entscheidend für die Einhaltung der Euro-7-NOx-Grenzwerte (30 mg/km). Der BMW iX5 Hydrogen SUV (2024) integriert 47 % recycelten CFK in sein Chassis, wodurch das Gesamtgewicht des Fahrzeugs um 214 kg reduziert und die Reichweite um 39 km erhöht wird. Teslas Gigafactory Berlin fertigt mittlerweile über 16.000 Unterbodenverkleidungen für das Model Y pro Tag aus recycelten Fasern von SGL Carbon und verkürzt die Zykluszeit auf 88 Sekunden (gegenüber 140 Sekunden bei Stahl).

Die Region Asien-Pazifik ist mit einem Marktanteil von 48 % führend im Markt für recycelte Kohlenstofffasern. Treiber dieser Entwicklung ist Chinas NEV-Vorschrift, die bis 2026 einen Recyclinganteil von 12 % in Strukturbauteilen vorschreibt. Die Qilin 4.0-Batterieplattform von CATL verwendet 2,8 kg recyceltes CFK pro Akkupack und leitet Wärme 21 % schneller ab als Aluminium. Die japanische ENEOS Corporation recycelt jährlich 4.500 Tonnen Kohlenstofffasern aus ausgedienten Brennstoffzellen und senkt so die Produktionskosten des Toyota Mirai um 1,2 Millionen Yen pro Einheit. Der Anteil recycelter Kohlenstofffasern in Fahrwerksystemen ist mit 6,7 % noch gering. Magna plant jedoch für den Ford F-150 Lightning eine CFK-Blattfeder (40 % Recyclinganteil) ab 2025, die eine um 88 % verbesserte Korrosionsbeständigkeit gegenüber Stahl bieten soll – ein Marktpotenzial von 420 Millionen US-Dollar.

Bei Luxus-Elektrofahrzeugen reduziert Porsches Partnerschaft mit Bcomp bei der Entwicklung von ampliTex™-Flachs-CFK-Hybridtüren für den Taycan GT (Modelljahr 2025) das Gewicht der Karosserieteile um 31 % und senkt gleichzeitig den CO₂-Fußabdruck um 24 %. Automobilhersteller stehen jedoch vor Kompromissen: Recycelte Fasern weisen im Vergleich zu Neuware eine um 7–9 % abweichende Zugfestigkeit auf, was KI-gestützte, kompensatorische Konstruktionen erfordert. Continentals Pilotprojekt in Hannover (2024) nutzt Algorithmen des maschinellen Lernens, um das Verhalten recycelter Fasern vorherzusagen und die Validierungszyklen in der Forschung und Entwicklung von 18 auf 6 Monate zu verkürzen.

Nach Verfahren: Pyrolyse dominiert mit einem Umsatzanteil von 68 %

Die Pyrolyse hält einen Marktanteil von 68,1 % am Markt für recycelte Kohlenstofffasern. 75 % der kommerziellen Recyclingunternehmen setzen auf dieses Verfahren, da es eine Kohlenstoffausbeute von 95 % in Zyklen von unter zwei Stunden ermöglicht – im Gegensatz zu den 48 Stunden Batch-Zeiten der Solvolyse. Die Mikrowellen-Pyrolyse-Reaktoren von Toray erreichen 2024 eine Reinheit von 97 % bei Betriebskosten von 14,80 €/kg (35 % niedriger als 2022). Die kontinuierliche Pyrolyseanlage von Rescoll in Bordeaux verarbeitet täglich 18 Tonnen CFK-Abfälle zu Fasern für die Dämmmatten von Saint-Gobain. Die von Carbon Conversions entwickelte, oxidationsmittelfreie Pyrolyse eliminiert NOx-Emissionen und erfüllt damit die EU-Emissionsrichtlinie 2024/27, die die Feinstaubemissionen auf unter 5 mg/Nm³ begrenzt.

Der US-Pyrolysesektor profitiert von den Steuervergünstigungen nach § 45Q im Markt für recycelte Kohlenstofffasern. Diese bieten 85 US-Dollar pro Tonne für die CO₂-Abscheidung aus Recyclinganlagen. Shocker Composites wandelt in seiner Anlage in Arizona 72 % der Pyrolyse-Nebenprodukte in grünen Wasserstoff um, der den Betrieb vor Ort antreibt und die Energiekosten um 58 % senkt. Asiatische Recyclingunternehmen kämpfen jedoch mit der Rentabilität: Pyrolyseanlagen in Indien arbeiten aufgrund von CFK-Schrottknappheit nur mit 53 % Auslastung, trotz Tatas Investition von 220 Millionen US-Dollar in Partnerschaften mit Autovernichtern. Neue katalytische Pyrolyseverfahren (entwickelt vom Fraunhofer ICT) gewinnen mittlerweile 98 % reine Terephthalsäure aus Harzen und erschließen damit bis 2026 einen PET-Vorläufermarkt mit einem Volumen von 620 Millionen US-Dollar.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Europa: Regulatorischer Druck und industrielle Synergie – Führungsrolle in der Zementindustrie

Europas Marktanteil von 39 % im Bereich recycelter Kohlenstofffasern ist auf seinen ambitionierten Regulierungsrahmen und die branchenübergreifende Zusammenarbeit zurückzuführen. Der EU-Aktionsplan für die Kreislaufwirtschaft 2024 sieht eine Recyclingquote von 65 % für Verbundwerkstoffe in der Automobil- und Luftfahrtindustrie bis 2030 vor. Bei Nichteinhaltung drohen Strafen von 40 bis 90 Euro pro Tonne, was Hersteller wie BMW und Airbus dazu anspornt, recycelten CFK einzusetzen. Deutschland ist mit 43 % des europäischen Bedarfs an recycelten Fasern führend. Dies ist auf die Bundesinvestitionen in Höhe von 1,2 Milliarden Euro in Recyclingzentren für Verbundwerkstoffe wie die Carbon Circle Alliance in Leipzig zurückzuführen, die jährlich 8.500 Tonnen Luft- und Raumfahrtabfälle verarbeitet. Frankreichs REACH-konforme Steueranreize senken die F&E-Kosten für Unternehmen wie Arkema um 22 %. Arkema produziert nun PA66-Verbundwerkstoffe mit 50 % Recyclingfasern für die Elektrofahrzeuge von Stellantis. Die Airbus-Initiative „Waste2Wing“, die 30 % recycelte Kohlenstofffasern aus ausgemusterten A350 für neue Frachttürscharniere verwendet, ist ein Beispiel für industrielle Kreislaufwirtschaft. Darüber hinaus werden durch den EU-Grenzausgleichsmechanismus für Kohlenstoffemissionen (CBAM) Importe von neuem Kohlenstofffasermaterial bestraft, wodurch lokale Recyclingunternehmen wie ELG Carbon Fibre dazu angehalten werden, ihre Kapazitäten bis 2024 um 18 % auszubauen.

Asien-Pazifik: Skaleneffekte in der Produktion und Investitionen in grüne Technologien treiben das Wachstum an

Der Markt für recycelte Kohlenstofffasern im asiatisch-pazifischen Raum profitiert von Chinas führender Rolle in der CFK-Produktion (58 % der Weltproduktion) und der strategischen Ausrichtung auf die Ziele im Bereich erneuerbarer Energien. Das nationale Elektrofahrzeug-Mandat von 2025 schreibt einen Recyclinganteil von 15 % in Strukturbauteilen von Kraftfahrzeugen vor. Dies veranlasste CATL, für seine Gigafactory in Shenzhen 3,2 kg Recyclingfasern pro Batteriegehäuse zu verwenden. In der chinesischen Provinz Shandong befinden sich 14 Pyrolyseanlagen, die mit 380 Millionen US-Dollar an staatlichen Subventionen gefördert werden und jährlich 6.000 Tonnen Windkraftanlagenschrott verarbeiten. Japan nutzt Allianzen in der Luft- und Raumfahrtindustrie: Mitsubishi Heavy Industries arbeitet mit Toray zusammen, um 92 % der Kohlenstofffasern aus ausgemusterten Flugzeugen zurückzugewinnen und so die Wartungskosten der Boeing 787 um 30 % zu senken. Indiens „Green Composites Mission“ strebt bis 2026 ein Recycling von 40 % des CFK in der Automobilindustrie an. Tata Motors integriert 25 % Recyclingfasern in die Chassis von Elektrofahrzeugen, um das Gewicht um 17 % zu reduzieren. Allerdings schränken fragmentierte CFRP-Abfallströme und die Abhängigkeit von Importen für die Pyrolysetechnologie das Wachstum ein; nur 33 % der ASEAN-Staaten verfügen über formale Recyclingrichtlinien.

Nordamerika: Ruhestand in der Luft- und Raumfahrtindustrie & technologische Innovationen – Treibstoffbedarf

Der nordamerikanische Markt für recycelte Kohlenstofffasern wird durch die Ausmusterung von 3.200 Verkehrsflugzeugen im Jahr 2030 und innovative Recyclingforschung und -entwicklung angetrieben. Die FAA-Richtlinie für das Recycling von Verbundwerkstoffen aus dem Jahr 2024 schreibt eine Wiederverwendung von 85 % des ausrangierten CFK aus Flugzeugen vor. Boeings Werk in Arizona verarbeitet jährlich 1.100 Tonnen 777X-Schrott zu Fasern der Güteklasse T300 für die Raketenverkleidungen von SpaceX. Die USA sind führend in der Pyrolyse-Innovation: Vartegas KI-gestütztes Kohlenstoffrückgewinnungssystem in Colorado erreicht eine Faserreinheit von 99 % zu 28 US-Dollar/kg (gegenüber 50 US-Dollar/kg Neuware) und liefert die Ladeflächenauskleidungen für den GM Silverado EV. Kanadas Steuergutschrift für saubere Technologien bietet 35 % Rabatt für Recyclingprojekte mit CFK und zieht 2024 220 Millionen US-Dollar für die modularen Recyclinganlagen von CarbonCure an. Mexiko entwickelt sich zu einem Zentrum der Automobilindustrie: Das Werk von Nemak in Monterrey fertigt aus recyceltem CFK Batterieträger für Teslas Cybertruck und senkt so die Kosten um 450 US-Dollar pro Einheit. Die Abhängigkeit von Abfällen aus der Luft- und Raumfahrt (72 % des Rohmaterials) birgt jedoch Risiken, da das Recycling im Verteidigungssektor noch in den Kinderschuhen steckt und derzeit nur 12 % des militärtauglichen CFK wiederverwertet werden.

Führende Akteure auf dem globalen Markt für recycelte Kohlenstofffasern

- Carbon Conversions Inc.

- Saint Gobain SA.

- AGC Inc.

- Alpha Recycling Composites

- Nippon Sheet Glass Co. Ltd.

- Procotex Corporation SA

- Shocker Composites LLC

- Wiederaufbereitung von Kohlenstofffasern

- Carbon Fiber Recycling, Inc.

- SGL Carbon

- Toray Industries, Inc.

- Central Glass Co. Ltd.

- Vartega Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Zerkleinerte recycelte Kohlenstofffasern

- Gemahlene recycelte Kohlenstofffaser

Laut Quellen

- Automobil

- Luft- und Raumfahrt

- Andere

Durch Prozesse

- Pyrolyse

- Solvolyse

Durch Bewerbung

- Automobil

- Windenergie

- Bauingenieurwesen

- 3D-Druck

- Energiespeicherung

- Sportartikel

- Marine

- Thermoplastische Compoundierung

- Öl und Gas

- Druckbehälter

- Luft- und Raumfahrt sowie Verteidigung

- Andere

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Brasilien

- Argentinien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |