Marktübersicht

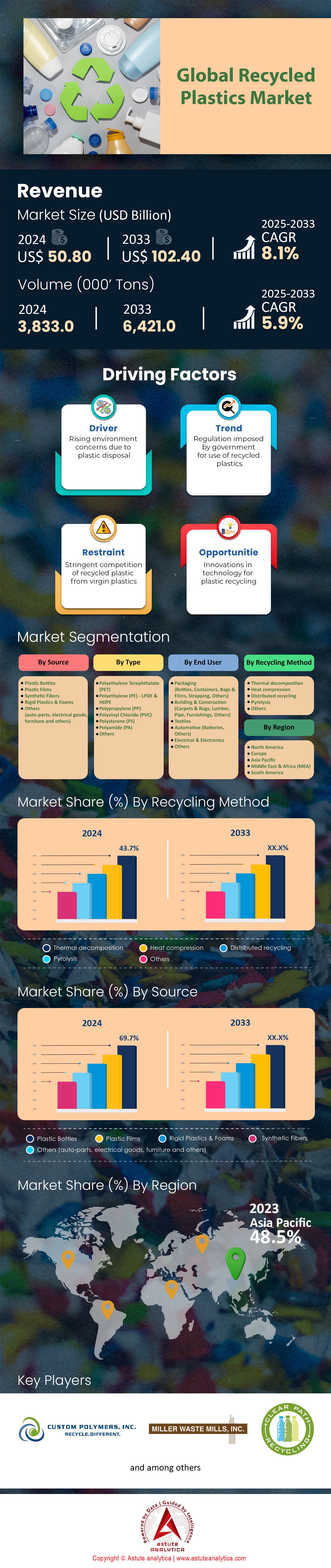

Der Markt für recycelte Kunststoffe wird voraussichtlich von 50,80 Milliarden US-Dollar im Jahr 2024 auf 102,40 Milliarden US-Dollar im Jahr 2033 anwachsen, was einem durchschnittlichen jährlichen Wachstum von 8,1 % im Prognosezeitraum 2025-2033 entspricht.

Wichtigste Erkenntnisse, die den Markt prägen

- Laut Quellenangaben haben Plastikflaschen einen Marktanteil von 69,7%.

- Nach Kunststoffart betrachtet ist Polyethylenterephthalat (PET) mit einem Marktanteil von über 54,9 % der unangefochtene Marktführer im Bereich der recycelten Kunststoffe.

- Gemessen an den Endverbrauchern bleibt die Verpackungsindustrie mit einem Marktanteil von über 53,9 % der größte Endverbraucher auf dem Markt.

- Der asiatisch-pazifische Raum dominiert den globalen Markt mit einem Marktanteil von über 48,50%.

- Der Markt für recycelte Kunststoffe soll von 50,80 Milliarden US-Dollar im Jahr 2024 auf 102,40 Milliarden US-Dollar im Jahr 2033 anwachsen.

Die Nachfrage nach recycelten Kunststoffen steigt rasant, angetrieben durch rechtsverbindliche Vorschriften und groß angelegte Unternehmensbestellungen. EU-Hersteller müssen bis 2030 jährlich rund 5,4 Millionen Tonnen rPE, rPP und rPET beschaffen, um die Vorgaben der Verpackungs- und Verpackungsabfallverordnung zu erfüllen. Prognosen zufolge wird diese Menge bis 2040 auf 11,5 Millionen Tonnen pro Jahr steigen, da die Vorschriften ausgeweitet werden. In den USA führen Maßnahmen einzelner Bundesstaaten, wie beispielsweise Kaliforniens Vorgabe von 50 % Recyclinganteil in Getränkeverpackungen bis 2030, zu einer signifikanten regionalen Nachfragesteigerung.

Große Markenhersteller setzen ihre Nachhaltigkeitsziele in eine substanzielle und stabile Nachfrage um. Die Coca-Cola Company verbrauchte 2023 488.000 Tonnen rPET. Unilevers jährlicher Verbrauch hat 164.000 Tonnen überschritten. Diese Mengen bieten die langfristige Abnahmesicherheit, die Recyclingunternehmen benötigen, um in neue Kapazitäten zu investieren. Neue Investitionen tragen zusätzlich zu dieser Nachfrage bei und schaffen erhebliche Kapazitäten. So wird beispielsweise ExxonMobils geplante Erweiterung in Texas bis 2026 die jährliche Recyclingkapazität um 350 Millionen Pfund erhöhen. Auch Waste Management baut 2024 drei neue Anlagen, um seine Kapazität bis 2026 um 1 Million Tonnen zu steigern.

Diese konkreten Zahlen signalisieren einen Strukturwandel. Die Nachfrage ist nicht länger spekulativ, sondern in rechtlichen Rahmenbedingungen und Lieferketten von Unternehmen verankert. Die Akteure im Markt für recycelte Kunststoffe reagieren auf einen klar definierten, quantifizierten Materialbedarf, der von einigen der größten Volkswirtschaften und Konzerne der Welt getrieben wird. Dies schafft eine stabile Grundlage für zukünftiges Wachstum und Investitionen entlang der gesamten Wertschöpfungskette.

Die Produktion im Markt für recycelte Kunststoffe hat sich deutlich ausgeweitet. Die weltweite Recyclingkapazität ist seit 2022 um 30 % gestiegen und wird 2024 voraussichtlich 350 Millionen Tonnen jährlich erreichen. Besonders bemerkenswert ist dieses Wachstum in Asien, wo sich die Kapazität in den letzten zwei Jahren verdoppelt hat. Fortschritte bei Sortiertechnologien, wie beispielsweise KI-gestützte Systeme, haben die Verunreinigungsrate in sortierten Kunststoffabfällen von 5 % im Jahr 2022 auf 2 % gesenkt. Dies führt zu höherwertigen Recyclingmaterialien, die für vielfältige Anwendungen geeignet sind. Auch das chemische Recycling hat große Fortschritte gemacht: Weltweit sind mittlerweile 50 Anlagen im kommerziellen Maßstab in Betrieb (2022: 15), die zusammen jährlich 3 Millionen Tonnen Kunststoffabfälle verarbeiten. Die Energieeffizienz hat sich ebenfalls verbessert: Mechanische Recyclingverfahren benötigen heute 60 % weniger Energie als die Herstellung von Neuware, wodurch der CO₂-Fußabdruck der Recyclingmaterialien reduziert wird. Die Branche vermied im Jahr 2024 500 Millionen Tonnen CO2-Emissionen und sparte 250 Milliarden Liter Wasser ein, was einer Verbesserung von 40 % bzw. 30 % gegenüber dem Jahr 2022 entspricht.

Weltweit haben Regierungen umfassende Initiativen zur Stärkung der Recyclingkunststoffindustrie umgesetzt. Programme zur erweiterten Herstellerverantwortung (EPR) decken mittlerweile 75 % der OECD-Länder ab (gegenüber 60 % im Jahr 2022), was zu einer Steigerung der Sammelquoten für Kunststoffabfälle um 40 % geführt hat. Die Europäische Union hat eine Steuer von 800 € pro Tonne auf nicht recycelte Kunststoffverpackungen eingeführt und damit die Nachfrage nach Recyclingkunststoffen um 25 % gesteigert. Die USA führten eine Steuergutschrift von 0,20 $ pro Pfund für recycelte Kunststoffe ein, was zu einem Anstieg des Verbrauchs durch die Hersteller um 35 % führte. Die Investitionen in die Recyclinginfrastruktur sind sprunghaft angestiegen: China investierte seit 2022 15 Milliarden US-Dollar und verdoppelte damit seine Recyclingkapazität, während die EU 10 Milliarden Euro bereitstellte, um die Recyclingquoten um 30 % zu erhöhen. Weltweit wurden bis 2024 25 Milliarden US-Dollar in Recyclingtechnologien investiert – ein Anstieg um 50 % seit 2022. Dadurch wurden 5 Millionen Arbeitsplätze geschaffen und die Branche auf ein neues Niveau gehoben. Diese Bemühungen unterstreichen den transformativen Fortschritt beim Kunststoffrecycling, der durch das Zusammenwirken von Verbrauchernachfrage, unternehmerischem Handeln und staatlicher Unterstützung vorangetrieben wird und das kontinuierliche Wachstum und die Umweltwirkung der Branche sichert.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Neue Entwicklungen werden die Landschaft des Marktes für recycelte Kunststoffe neu definieren

Der Markt tritt in eine neue Innovationsphase ein, in der sich in zuvor schwierigen Sektoren bedeutende Chancen eröffnen. Diese Trends bergen das Potenzial, neue, hochwertige Anwendungen zu schaffen und Recyclingmaterialien noch stärker in die Industriewirtschaft zu integrieren.

- Textilrecycling gewinnt an Bedeutung: Fortschrittliche Sortier- und chemische Recyclingtechnologien erschließen zunehmend das enorme Potenzial von Alttextilien als Rohstoff. Innovationen bei Auflösungs- und enzymatischen Verfahren ermöglichen die Trennung von Mischfasern wie Baumwoll-Polyester-Mischgewebe und verwandeln Altkleider in hochwertiges recyceltes Polyester (rPET) und Zellulosefasern. Unternehmen gehen über Pilotprojekte hinaus und errichten Anlagen im industriellen Maßstab, die jährlich Tausende Tonnen Textilabfälle verarbeiten können. Dies schafft einen geschlossenen Kreislauf für die Modebranche und reduziert deren starke Abhängigkeit von neuem Polyester, das aus fossilen Brennstoffen gewonnen wird.

- Recycelte Kunststoffe werden zum Standard im nachhaltigen Bauen: Die Bauindustrie setzt zunehmend auf recycelte Kunststoffe, um langlebige, leichte und kostengünstige Baustoffe herzustellen. Unternehmen produzieren Bausteine, die vollständig aus komprimierten, nicht recycelbaren Kunststoffabfällen bestehen. Im Infrastrukturbereich werden recycelte Kunststoffe Asphaltmischungen beigemischt, um langlebigere und rissbeständigere Straßen zu bauen. Darüber hinaus werden recycelte Polymere zur Herstellung von Kunststoffprofilen für Terrassen, Zäune, Bahnschwellen und Lärmschutzwände verwendet. Diese bieten eine fäulnisbeständige und wartungsarme Alternative zu herkömmlichem Holz und Beton.

Anstieg der Zulassungen für Lebensmittelqualität schafft Nachfrage auf dem Markt für hochwertige Recyclingkunststoffe

Ein entscheidender Faktor für die Nachfrage ist die rasante Zunahme behördlicher Zulassungen für recycelte Kunststoffe mit Lebensmittelkontakt. Allein in der zweiten Jahreshälfte 2024 erteilte die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) zwei Dutzend Unternehmen sogenannte Letters of No Objection (LNOs) und gab damit die Freigabe für deren Materialien zur Verwendung in Lebensmittel- und Getränkeverpackungen. Diese Zulassungen beschränken sich nicht mehr nur auf PET; 2024 genehmigte die FDA auch recyceltes HDPE, LDPE, LLDPE und PP von Herstellern wie Circulus Holdings, NOVA Chemicals und Blue Polymers. Diese positive Entwicklung setzte sich 2025 fort: PureCycle Technologies erhielt eine LNO für sein recyceltes Polypropylen, das für alle Lebensmittelarten geeignet ist.

Diese behördliche Genehmigung ermöglicht umfangreiche Investitionen in die Produktionskapazitäten, die gezielt auf das Segment der hochwertigen, lebensmitteltauglichen Materialien ausgerichtet sind. So soll beispielsweise die neue Anlage von NOVA Chemicals in Indiana jährlich über 100 Millionen Pfund FDA-konformes, recyceltes LLDPE produzieren. Auch die Europäische Behörde für Lebensmittelsicherheit (EFSA) fördert den Markt, indem sie neue Recyclingverfahren genehmigt und die Bewertungskriterien überarbeitet, um die Zulassungsverfahren zu beschleunigen. Diese Maßnahmen geben Markenartiklern im Lebensmittel- und Getränkesektor die nötige Sicherheit, um ihre Ziele hinsichtlich des Recyclinganteils zu erreichen und schaffen eine starke und unabdingbare Nachfrage nach hochreinen Materialien auf dem Markt für recycelte Kunststoffe.

Die Elektronik- und Konsumgüterindustrie treibt die Nachfrage nach Kreislaufmaterialien an

Neben Verpackungen gewinnt die Nachfrage nach Recyclingmaterialien in Unterhaltungselektronik und langlebigen Konsumgütern zunehmend an Bedeutung auf dem Markt für recycelte Kunststoffe. Große Technologieunternehmen integrieren mittlerweile erhebliche Mengen an Recyclingmaterialien in ihre Produkte. So hat beispielsweise HP Inc. bereits über eine Milliarde Pfund recycelten Kunststoff in seinen Druckern und Computern verarbeitet. Dell strebt an, bis 2030 mehr als die Hälfte seiner Produkte aus recycelten oder erneuerbaren Materialien herzustellen. Um diese Ziele zu erreichen, müssen Hunderttausende Tonnen hochwertiges recyceltes Polycarbonat, ABS und andere technische Kunststoffe beschafft werden.

Diese Nachfrage treibt Investitionen in spezialisierte Infrastruktur für das Recycling von Elektronikschrott an. Aurubis eröffnete kürzlich seine erste Recyclinganlage in den USA in Georgia – eine 800 Millionen Dollar teure Anlage, die jährlich über 180.000 Tonnen komplexer Materialien wie recycelter Elektronik verarbeiten kann. Da Unternehmen zunehmend Produkte mit Blick auf Kreislaufwirtschaft entwickeln, wird die Nachfrage nach recycelten Kunststoffen in langlebigen Produkten steigen. Dieser Trend diversifiziert den Markt für recycelte Kunststoffe und löst seine traditionelle Abhängigkeit von Einwegverpackungen. Dadurch entstehen stabile, hochwertige Absatzmärkte für Materialien, die aus einer Vielzahl von Konsumgütern gewonnen werden.

Segmentanalyse

Recycelte Plastikflaschen dominieren den Markt: Warum ein Marktanteil von 69,7 %?

Plastikflaschen belegen mit einem Marktanteil von 69,7 % den größten Anteil am Markt für recycelte Kunststoffe – ein Beweis für ihre etablierte Sammelinfrastruktur und ihre wirtschaftliche Rentabilität. Die einfache Sortierung und Verarbeitung der weit verbreiteten Getränke- und Haushaltsflaschen macht sie zu einem idealen Kandidaten für das Recycling. Kommunale Recyclingprogramme priorisieren häufig die Flaschensammlung aufgrund des hohen Volumens und des relativ sauberen Abfallstroms, wodurch sie sich von anderen Kunststoffabfällen unterscheiden. Viele Konsumgüterunternehmen setzen zunehmend auf die Verwendung von Recyclingmaterial in neuen Flaschen, was eine stetige Nachfrage schafft. Diese Präferenz beruht auch auf dem relativ einheitlichen Polymertyp, der häufig in Flaschen vorkommt. Dies vereinfacht den Recyclingprozess und führt zu einem besser planbaren Ergebnis. Die lange Tradition des Flaschenrecyclings hat leistungsstarke Anlagen zur Materialrückgewinnung mit hohem Durchsatz hervorgebracht, die maßgeblich zur kontinuierlichen Verfügbarkeit von recycelten Flaschenmaterialien . Darüber hinaus zielen Markeninitiativen zur Erfüllung ihrer Nachhaltigkeitsverpflichtungen häufig auf das Flaschen-zu-Flasche-Recycling ab, was die Marktnachfrage stärkt und ihren beeindruckenden Marktanteil im Bereich recycelter Kunststoffe weiter festigt.

- Moderne optische Sortieranlagen steigern die Rückgewinnungsraten von Flaschen.

- Pfandsysteme verbessern die Effizienz der Flaschensammlung.

- Innovationen bei Wasch- und Abblätterungstechnologien verbessern die Qualität von recycelten Flaschen.

PET führt den Markt für recycelte Kunststoffe mit einem Anteil von 54,9 % an: Die Vormachtstellung verstehen

Polyethylenterephthalat (PET) dominiert den Markt für recycelte Kunststoffe mit einem Marktanteil von über 54,9 %. Dies ist auf seine hervorragenden Eigenschaften und die breite Anwendung zurückzuführen. Dank seiner Transparenz, Festigkeit und Barriereeigenschaften eignet sich PET ideal für Lebensmittel- und Getränkeverpackungen, die einen Großteil des Kunststoffverbrauchs ausmachen. Die Möglichkeit, das Material mehrfach ohne nennenswerte Qualitätsminderung zu recyceln, erhält seinen Wert und seine Attraktivität für Verarbeiter. Die Industrie bevorzugt recyceltes PET (rPET) in der Neuproduktion, angetrieben durch die Nachhaltigkeitsziele von Unternehmen und die Nachfrage der Verbraucher nach umweltfreundlichen Produkten. Weltweite Bemühungen zur Reduzierung des Verbrauchs von Neuplastik konzentrieren sich aufgrund seiner allgegenwärtigen Präsenz in Alltagsgegenständen häufig stark auf PET. Die etablierten Endmärkte für rPET, von neuen Flaschen über Fasern bis hin zu Umreifungsbändern, sichern eine stabile Nachfrage nach dem Recyclingmaterial. Darüber hinaus eröffnen technologische Fortschritte bei der PET-Depolymerisation neue Wege für die Herstellung hochwertiger Recyclingmaterialien und festigen so die führende Position von PET auf dem Markt für recycelte Kunststoffe.

- Die wachsende Nachfrage nach rPET in der Textilindustrie ist bemerkenswert.

- Innovationen im Bereich des chemischen Recyclings von PET schreiten rasant voran.

- Die staatlichen Vorgaben für Recyclinganteile in PET-Produkten nehmen zu.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Die Verpackungsindustrie dominiert den Markt für recycelten Kunststoff mit einem Marktanteil von 53,9 %

Die Verpackungsindustrie ist nach wie vor der größte Endabnehmer von Recyclingkunststoffen und hält einen Marktanteil von über 53,9 %. Treiber dieser Entwicklung sind der zunehmende Druck von Verbrauchern und Regulierungsbehörden hin zu nachhaltigen Verpackungslösungen. Marken suchen aktiv nach Recyclingmaterialien, um ihr Umweltprofil zu verbessern und ambitionierte Nachhaltigkeitsziele zu erreichen. Recyclingkunststoffe bieten eine praktikable Alternative zu Neuware und helfen Unternehmen, ihren CO₂-Fußabdruck zu reduzieren und weniger abhängig von fossilen Ressourcen zu sein. Die Vielseitigkeit von Recyclingpolymeren ermöglicht deren Integration in verschiedene Verpackungsformate, von starren Behältern bis hin zu flexiblen Folien. Investitionen in recyclingfähiges Verpackungsdesign werden immer mehr zum Standard und fördern so eine Kreislaufwirtschaft für Verpackungsmaterialien. Darüber hinaus lassen sich durch die Verwendung von Recyclingkunststoffen Kosteneinsparungen erzielen, insbesondere angesichts der schwankenden Preise für Neuware. Die kontinuierliche Innovation in den Verarbeitungstechnologien ermöglicht es Recyclingkunststoffen, die strengen Qualitäts- und Sicherheitsstandards für Verpackungsanwendungen zu erfüllen und festigt damit die entscheidende Rolle des Sektors auf dem Markt für Recyclingkunststoffe.

- Das Wachstum des E-Commerce beschleunigt die Nachfrage nach recycelten Verpackungen.

- Der Trend zu leichteren Verpackungen setzt auf fortschrittliche Recyclingpolymere.

- Es ist eine zunehmende Nutzung von geschlossenen Verpackungssystemen zu beobachten.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik dominiert den Markt für recycelte Kunststoffe: Marktanteil von 48,50 % untersucht

Der asiatisch-pazifische Raum ist mit einem beeindruckenden Marktanteil von 48,50 % führend auf dem Markt für recycelte Kunststoffe. Treiber dieser Entwicklung sind die starke Industrie und das Bevölkerungswachstum. China beispielsweise hat erheblich in die Verarbeitung von Kunststoffabfällen investiert und verfügt über Tausende von Recyclinganlagen. Indiens informelle Sammelnetzwerke sammeln jährlich Millionen Tonnen Kunststoff und speisen so eine riesige heimische Recyclingindustrie. Südkorea fördert aktiv das Flaschen-zu-Flasche-Recycling und erzielt hohe Rückgewinnungsquoten für PET-Behälter. Japan nutzt fortschrittliche Materialrückgewinnungstechnologien und schöpft so den maximalen Wert aus gemischten Kunststoffströmen. Die Region verzeichnet beträchtliche Investitionen des Privatsektors in neuartige Recyclingtechnologien, die Innovation und Effizienz fördern. Regierungsinitiativen in ganz Südostasien unterstützen den Bau neuer Recyclinganlagen und erweitern so die Verarbeitungskapazitäten. Die Exportmengen von recycelten Kunststoffflocken aus mehreren asiatischen Ländern sind weiterhin beträchtlich, was auf eine starke interne Verarbeitung hindeutet. Große Markenartikler in der Region setzen sich ehrgeizige Ziele für den Recyclinganteil ihrer Produkte. Die zahlreichen kleinen und mittleren Unternehmen, die sich auf die Kunststoffaufbereitung spezialisiert haben, tragen wesentlich zum Gesamtvolumen bei. Darüber hinaus schaffen die von Ländern wie Singapur verfolgten Strategien der Kreislaufwirtschaft ein günstiges Umfeld für die Expansion des Marktes für recycelte Kunststoffe.

- Vietnams prognostizierte Steigerung der Kunststoffrecyclingkapazität um 500.000 Tonnen bis 2025.

- Indonesien strebt durch Recyclingbemühungen eine Reduzierung des Plastikmülls um 70 % bis 2025 an.

- Thailands Plastikmüllaufkommen belief sich im Jahr 2024 auf 2,5 Millionen Tonnen, die Recyclingquote lag bei 60 %.

Der sich entwickelnde Markt für recycelte Kunststoffe in Nordamerika: Strategische Wachstumsinitiativen

Nordamerika weist einen dynamischen Markt für recycelte Kunststoffe auf, der durch steigende Nachhaltigkeitsziele von Unternehmen und technologische Fortschritte angetrieben wird. In den USA wurden Hunderte Millionen Dollar in die Modernisierung der Recyclinginfrastruktur investiert, insbesondere in die fortschrittliche Sortierung. Kanadas Engagement für Programme zur erweiterten Herstellerverantwortung fördert höhere Sammelmengen. Viele US-Bundesstaaten setzen Richtlinien um, die den Anteil an Recyclingmaterial in Verpackungen begünstigen und so die Nachfrage ankurbeln. Unternehmen in der Region schließen sich zusammen, um geschlossene Kreislaufsysteme für bestimmte Kunststoffarten zu schaffen. Die Investitionen in Anlagen für das chemische Recycling auf dem gesamten Kontinent werden bis 2025 voraussichtlich mehrere Milliarden Dollar erreichen. Die Nachfrage nach recyceltem Kunststoff in Nicht-Verpackungsanwendungen wie der Automobil- und Bauindustrie wächst stetig. Innovationen im Kunststoffdesign zur Verbesserung der Recyclingfähigkeit stehen für Hersteller im Mittelpunkt. Die Sammelquoten für HDPE-Kunststoffe zeigen einen kontinuierlichen Aufwärtstrend. Gemeinsame Anstrengungen von Industrie und Regierungsbehörden zielen auf die Harmonisierung der Recyclingstandards ab.

Europas wegweisender Markt für recycelte Kunststoffe: Vorgaben zur Kreislaufwirtschaft

Europa behauptet eine starke Position auf dem Markt für recycelte Kunststoffe, geprägt durch strenge Vorschriften und ein ausgereiftes Kreislaufwirtschaftssystem. Deutschland weist mit über 60 % eine der weltweit höchsten Recyclingquoten für Kunststoffverpackungen auf. Die Kunststoffstrategie der Europäischen Union treibt erhebliche Investitionen in Recyclingkapazitäten in den Mitgliedstaaten voran. Frankreich hat Strafen für schwer recycelbare Verpackungen eingeführt und damit Innovationen gefördert. Großbritannien entwickelt robuste Sammelsysteme für flexible Kunststoffe und geht damit ein seit Langem problematisches Abfallproblem an. Skandinavische Länder sind führend in Pilotprojekten zum chemischen Recycling und erforschen neue Wege für die Kunststoffabfallverwertung. Die Nachfrage nach Recyclinganteilen in Bau- und Agrarfolien steigt europaweit stetig. Branchenübergreifende Kooperationen fördern neuartige Anwendungen für recycelte Polymere. Investitionen in Forschung und Entwicklung biobasierter und recycelbarer Kunststoffe haben Priorität. Mehrere europäische Länder führen Pfandsysteme ein und steigern so die Sammlung von Getränkeverpackungen deutlich.

Die 10 wichtigsten Entwicklungen auf dem Markt für recycelte Kunststoffe

- Finanzierung von PureCycle Technologies: PureCycle Technologies sicherte sich Anfang 2024 eine beträchtliche Finanzierung, um seine fortschrittlichen Polypropylen-Recyclinganlagen auszubauen.

- Origin Materials Investition: Origin Materials erhielt im Jahr 2024 bedeutende Investitionen für seine Plattform für biobasierte Materialien, einschließlich recycelbarer Kunststoffe.

- Partnerschaft mit Loop Industries: Loop Industries kündigte im Jahr 2024 eine bedeutende Partnerschaft für den Bau einer neuen PET-Recyclinganlage an.

- Strategische Investition bei Agilyx: Agilyx sicherte sich Ende 2024 eine strategische Investition, um den Einsatz seiner chemischen Recyclingtechnologie zu beschleunigen.

- Finanzierungsrunde für Plastic Energy: Plastic Energy schloss im Jahr 2025 eine Finanzierungsrunde ab, um seine fortschrittlichen Recyclingaktivitäten in Europa auszuweiten.

- Brightmark Energy Expansion: Brightmark Energy erhielt im Jahr 2024 eine bedeutende Projektfinanzierung für die Erweiterung seiner Kunststoffrecyclinganlage.

- Übernahme durch Valtris Specialty Chemicals: Anfang 2024 erwarb Valtris Specialty Chemicals ein Unternehmen, das sich auf nachhaltige Kunststoffadditive spezialisiert hat.

- Partnerschaft mit Ineos Styrolution: Ineos Styrolution kündigte 2024 eine neue Investitionspartnerschaft für eine Polystyrol-Recyclinganlage an.

- Finanzspritze für Recyclingtechnologien: Recycling Technologies erhielt 2025 eine erhebliche Finanzspritze zur Entwicklung neuer Recyclinglösungen.

- Encina Development Investment: Die Encina Development Group sicherte sich im Jahr 2024 bedeutende Investitionen für ihre fortschrittlichen Anlagen zur Kreislaufwirtschaft.

Wichtige Unternehmen im Markt für recycelten Kunststoff:

- B&B Plastics

- B. Schoenberg & Co.

- Clear Path Recycling

- Custom Polymers, Inc.

- Envision Plastics

- Green Line Polymers

- Green-O-Tech Indien

- Jayplas

- Kuusakoski Group Oy

- KW Plastics, Inc.

- MBA Polymers Inc.

- Miller Waste Mills

- Recycled Plastic Inc.

- Plastipak Holdings

- Recyclex SA

- Seraphim Plastics

- UltrePET, LLC

- Veolia

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Quelle

- Plastikflaschen

- Kunststofffolien

- Synthetische Fasern

- Harte Kunststoffe und Schäume

- Sonstige (Autoteile, Elektrogeräte, Möbel und andere)

Nach Typ

- Polyethylenterephthalat (PET)

- Polyethylen (PE) - LPDE & HDPE

- Polypropylen (PP)

- Polyvinylchlorid (PVC)

- Polystyrol (PS)

- Polyamid (PA)

- Andere

Durch Recyclingverfahren

- Thermische Zersetzung

- Wärmekompression

- Dezentrales Recycling

- Pyrolyse

- Andere

Vom Endbenutzer

- Verpackungen (Flaschen, Behälter, Beutel & Folien, Umreifungsbänder, Sonstiges)

- Bauwesen & Konstruktion (Teppiche & Läufer, Holz, Rohre, Einrichtungsgegenstände, Sonstiges)

- Textilien

- Automobilindustrie (Batterien, Sonstige)

- Elektrotechnik & Elektronik

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Malaysia

- Philippinen

- Singapur

- Thailand

- Indonesien

- Vietnam

- Kambodscha

- Rest der ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |