Marktübersicht

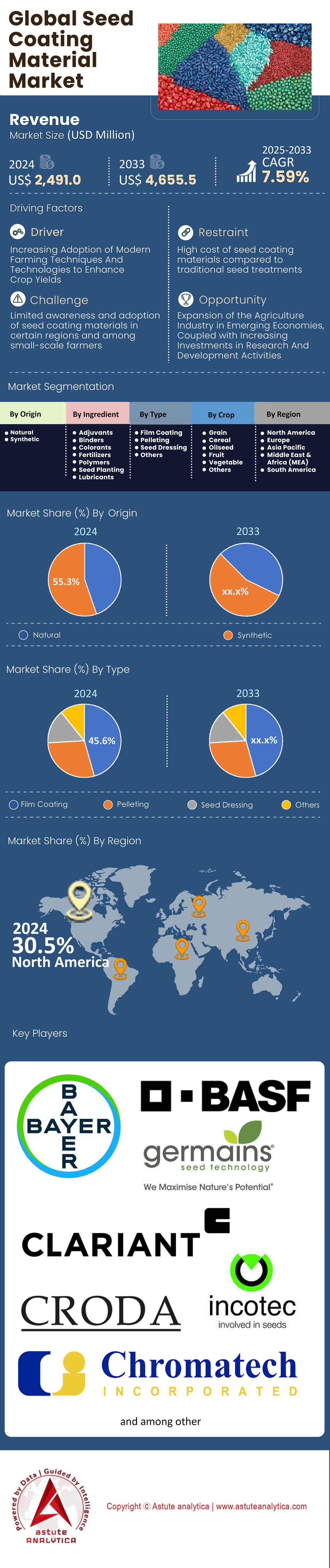

Der Markt für Saatgutbeschichtungsmaterialien wurde im Jahr 2024 auf 2.491,0 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 4.655,5 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,59 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse

- Gemessen an den Inhaltsstoffen wird der globale Markt für Saatgutbeschichtungsmaterialien vom Segment der Polymere dominiert, das einen bedeutenden Anteil von 30,6 % ausmacht.

- Hinsichtlich der Herkunft ist das Segment der synthetischen Rohstoffe führend auf dem Markt und hält einen Anteil von 55,30%.

- Nach Produkttypen aufgeschlüsselt ist das Segment der Filmbeschichtungen führend auf dem Weltmarkt und hält einen beträchtlichen Anteil von 45,6 %.

- Bezogen auf die angebauten Pflanzenarten stellen Getreide mit einem Anteil von 30,2 % das führende Segment dar.

- Nordamerika ist mit einem Marktanteil von über 30,50 % Marktführer.

Die steigende Nachfrage nach Saatgutbeschichtungsmaterialien ist nicht nur ein einfacher agronomischer Trend, sondern eine finanzielle Notwendigkeit, um den teuersten Produktionsfaktor der modernen Landwirtschaft zu schützen. Die Bedeutung dieses Marktes wird durch den enormen Wert des behandelten Saatguts verdeutlicht. Da die wichtigsten Saatgutsegmente jährlich Nettoumsätze von rund 9,5 Milliarden US-Dollar erzielen, sind die genetischen Ressourcen im Saatgutsack zu wertvoll, um sie im Markt für Saatgutbeschichtungsmaterialien zu riskieren. Landwirte in Industrieländern, die heute mit durchschnittlichen Saatgutkosten von rund 120 US-Dollar pro Acre für ertragreiche Kulturen konfrontiert sind, betrachten die Beschichtung als unverzichtbare Versicherung. Diese Investition schützt vor unbeständigem Wetter und Bodenpathogenen, die den Ertrag bereits vor dem Auflaufen der Pflanze gefährden können.

Darüber hinaus steht der Anstieg der Nachfrage in direktem Zusammenhang mit den betrieblichen Anforderungen von Hochgeschwindigkeits-Präzisionssämaschinen. Diese Maschinen, die mit Geschwindigkeiten von über 16 km/h arbeiten, benötigen polymerbeschichtetes Saatgut, um Reibung zu vermeiden und eine präzise Vereinzelung zu gewährleisten. Ohne fortschrittliche Fließbeschichtungen können die Maschinen ihre volle Leistungsfähigkeit nicht erreichen, weshalb das Beschichtungsmaterial genauso wichtig ist wie das Saatgut selbst.

Trend: Großer Materialwechsel hin zu biologisch abbaubaren Lösungen

Der Markt für Saatgutbeschichtungsmaterialien ist derzeit von einem Wettlauf gegen die Zeit geprägt, der die Chemie der Branche grundlegend verändert. Die seit Jahrzehnten dominierenden synthetischen Standardpolymere sind in wichtigen Regionen aufgrund strenger Mikroplastik-Vorschriften vom Aussterben bedroht. Die Branche befindet sich aktuell in einer strengen Übergangsphase, die den Ausstieg aus nicht biologisch abbaubaren Saatgutbeschichtungen bis Oktober 2028 faktisch vorschreibt. Dieser regulatorische Druck hat zu einer massiven Kapitalverlagerung hin zu biobasierten Polymeren und fließfähigen Pulvern geführt. Führende Materialanbieter mit Umsätzen im Bereich von 8 Milliarden US-Dollar haben bereits neue Produktlinien auf den Markt gebracht, die diese Compliance-Standards erfüllen.

Die Nachfrage verlagert sich zunehmend von generischen synthetischen Polymeren hin zu hochentwickelten, mikroplastikfreien Bindemitteln, die strenge Tests zur biologischen Abbaubarkeit bestehen können – die einen Abbau von 60 % in 28 Tagen erfordern – ohne die empfindlichen internen Mechanismen von Pflanzgeräten zu verkleben.

Nachfrageanalyse: Globale Marktführer treiben Volumen und Innovation voran.

Die Nachfrage nach Saatgutbeschichtungsmitteln variiert im globalen Markt je nach Region erheblich, bedingt durch spezifische agronomische Faktoren und den jeweiligen Umfang der Anbauflächen. Brasilien ist unangefochtener Marktführer in Bezug auf das Volumen. Mit einer Sojaanbaufläche von rund 47,35 Millionen Hektar in der Saison 2024/2025 und einer Behandlungsrate von nahezu 98 % stellt das Land den größten konzentrierten Bedarf an Fungizid- und Insektizidbeschichtungen weltweit dar. Im Gegensatz dazu sind die Vereinigten Staaten wertmäßig führend.

Da jährlich rund 90 Millionen Acres Mais angebaut werden und Saatgutsäcke oft über 300 US-Dollar kosten, verlangt der US-amerikanische Markt für Saatgutbeschichtungsmaterialien nach mehrschichtigen Beschichtungen mit mehreren biologischen Wirkstoffen und Nematiziden. Dies führt zu höheren Umsätzen pro behandelter Tonne als in jeder anderen Region. China entwickelt sich rasant zu einem Motor der Modernisierung, da staatliche Initiativen zur Revitalisierung der Saatgutindustrie den Wandel von selbstgewonnenem Saatgut hin zu kommerziellen Hybriden vorantreiben. Kanada bleibt aufgrund der geringen Größe von Rapssamen ein wichtiger Markt für Hightech-Beschichtungsmaterialien, während Indien mit seiner stark steigenden Nachfrage nach Polymerbeschichtungen zur Unterstützung der raschen Hybridisierung von Mais und Reis das Wachstumspotenzial bietet.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wettbewerbsanalyse: Branchenriesen konsolidieren die Marktführerschaft im Bereich Saatgutbeschichtungsmaterialien

Der Wettbewerb ist auf große, integrierte Konzerne konzentriert, die sowohl die Saatgutgenetik als auch die chemische Behandlung kontrollieren. Branchengrößen wie Corteva, mit prognostizierten Umsätzen von über 17 Milliarden US-Dollar, haben ihre firmeneigenen Technologiebereiche für Saatgutbehandlungen massiv ausgebaut und betrachten diese als eigenständige Wachstumsmotoren. BASF ist ein weiterer dominanter Akteur mit einer milliardenschweren Innovationspipeline, die sich stark auf integrierte Saatgutbehandlungen und -eigenschaften konzentriert.

Im Bereich der Spezialmaterialien sind Unternehmen wie Croda (Incotec) führend auf dem Markt für Saatgutbeschichtungsmaterialien und entwickeln nachhaltige Formulierungen. Daten deuten darauf hin, dass ihre Technologien durch Ertragssteigerungen zur Einsparung von über 160.000 Hektar Land beigetragen haben. Syngenta und Bayer komplettieren die Spitzengruppe und nutzen ihre umfangreichen Chemieportfolios, um Marktanteile zu sichern und die Anwendung ihrer spezifischen Beschichtungsverfahren voranzutreiben.

Verlängerung der biologischen Haltbarkeit und Leistung

Die wichtigste Neuerung in diesem Sektor ist der technologische Durchbruch bei der Erhaltung biologischer Wirkstoffe auf der Saatgutoberfläche. Bisher starben nützliche Mikroorganismen innerhalb weniger Wochen ab, wenn sie chemischen Behandlungen oder Umwelteinflüssen ausgesetzt waren. Die jüngsten Markteinführungen im Zyklus 2024/2025 haben jedoch einen neuen Standard gesetzt und eine Haltbarkeit von bis zu zwei Jahren auf dem Saatgut bestätigt. Dies ist ein bahnbrechender Fortschritt, der es biologisch beschichteten Saatgutsorten – beispielsweise solchen mit stickstofffixierenden Bakterien – ermöglicht, ohne Wirkungsverlust durch die übliche industrielle Lieferkette zu gelangen. Feldversuche haben gezeigt, dass diese fortschrittlichen lebenden Beschichtungen selbst bei reduziertem Einsatz von synthetischem Stickstoffdünger Ertragssteigerungen von 5 % erzielen können. Dies eröffnet die Möglichkeit für eine völlig neue Kategorie bioaktiver Beschichtungen, die als lebende Produktionsstätten für die Pflanze fungieren.

Chancenanalyse: Wertschöpfung durch Klimaresilienz und Schwellenländer

Während der Schädlingsschutz ein etabliertes Segment des Marktes für Saatgutbeschichtungen darstellt, liegt das ungenutzte Potenzial in der Klimaresistenz. Derzeit wird intensiv an der Perfektionierung hydrophiler Beschichtungen geforscht – Polymere, die aktiv Bodenfeuchtigkeit im Bereich des Saatguts anziehen und speichern. Für Landwirte in Trockengebieten wie den US-amerikanischen Great Plains und Australien kann eine Beschichtung, die das für die Keimung notwendige Wasserpotenzial senkt, den entscheidenden Unterschied zwischen einer erfolgreichen Ernte und einem Ernteausfall ausmachen.

Zudem boomt der Markt für Nachrüstungen in Entwicklungsländern. Da Kleinbauern in Afrika und Südostasien Zugang zu Hybridsaatgut erhalten, besteht ein dringender, bisher ungedeckter Bedarf an kostengünstigen, mobilen Saatgutbehandlungsgeräten und kompatiblen Polymer-Vormischungen, die auf Dorfebene angewendet werden können und so die Lücke zwischen Subsistenzlandwirtschaft und industrieller Agronomie schließen.

Segmentanalyse

Polymerinnovationen für überlegenen Saatgutschutz

Polymere sind mit einem Marktanteil von 30,6 % führend im Markt für Saatgutbeschichtungsmaterialien, da sie unübertroffene Bindeeigenschaften und Haltbarkeit beim Transport bieten. Jüngste technologische Fortschritte haben ihre Position gefestigt, wie beispielsweise die Markteinführung des Polymers Flo-Rite Pro 02 durch BASF im Jahr 2024 zeigt. Dieses Polymer verbessert die Fließfähigkeit von Saatgut in automatisierten Sämaschinen. Solche Innovationen ermöglichen es Landwirten, Tausende Hektar präzise zu bepflanzen und Fehlstellen sowie Doppelbelegungen, die Ertragseinbußen verursachen, zu reduzieren. Formulierungen von Saatgutbeschichtungsmaterialien basieren auf diesen fortschrittlichen Polymeren, um sicherzustellen, dass Wirkstoffe wie Fungizide auf dem Saatgut haften bleiben und nicht in die Umwelt gelangen.

Regulatorischer Druck verändert die Polymerlandschaft im Markt für Saatgutbeschichtungsmaterialien, ohne deren Vormachtstellung zu schmälern. Covestro brachte 2025 die biologisch abbaubaren Bindemittelpolymere Amulix auf den Markt, um die strenge EU-Frist von 2028 zur Entfernung von Mikroplastik zu erfüllen. Hersteller stellen rasch auf diese konformen Materialien um, um den Marktzugang zu sichern und gleichzeitig die Schutzwirkung traditioneller Polymere zu erhalten. Das Indian Institute of Seed Research patentierte im April 2025 eine neue Polymerzusammensetzung und erweiterte damit das globale Spektrum an Saatgutschutzmitteln.

- Lallemand Plant Care brachte 2024 LALRISE SHINE DS auf den Markt, um die Wurzelvitalität zu verbessern.

- Nutreos präsentierte im Januar 2024 ein pflanzenbasiertes Polymer, das sich vollständig im Boden abbaut.

- Milliken hat Milli Solum im Jahr 2025 vorgestellt, um die Retention der Wirkstoffe zu verbessern.

Synthetische Formulierungen behalten ihre Zuverlässigkeit trotz regulatorischer Änderungen

Synthetische Materialien dominieren den globalen Markt für Saatgutbeschichtungsmittel mit einem Marktanteil von 55,30 %. Dies ist auf ihre nachgewiesene Wirksamkeit und die etablierte Produktionsinfrastruktur zurückzuführen. Clariant unterstrich diese Bedeutung durch die Produktionssteigerung synthetischer Dispergiermittel im Jahr 2024 und gewährleistet so die Stabilität und Wirksamkeit von Pflanzenschutzmittelbeschichtungen auch unter schwierigen Feldbedingungen. Synthetische Saatgutbeschichtungsmittel bieten eine zuverlässige Barriere gegen bodenbürtige Krankheitserreger, die biologische Alternativen hinsichtlich Kosten und Leistung nur schwer erreichen. Landwirte bevorzugen diese Lösungen weiterhin aufgrund ihrer Zuverlässigkeit beim Schutz von hochwertigem, gentechnisch verändertem Saatgut.

Trotz des Strebens nach Nachhaltigkeit bleibt die synthetische Innovation im Markt für Saatgutbeschichtungsmaterialien dynamisch und unerlässlich für die globale Ernährungssicherheit. BASF brachte im Juni 2024 ein nanoverkapseltes synthetisches Adjuvans auf den Markt, das die Aufnahme von Pflanzenschutzmitteln deutlich verbessert. Zudem schrieb die US-Umweltschutzbehörde EPA im Jahr 2024 neue Technologien zur Reduzierung der Abdrift vor, was paradoxerweise die Nachfrage nach dicken synthetischen Beschichtungen zur Verhinderung von Chemikalienabdrift erhöht hat. Branchengrößen wie Sumitomo Chemical erweiterten Anfang 2025 ihre Produktionsanlagen in Argentinien, um diese anhaltende Nachfrage zu decken.

- Bis Mai 2024 wurden in China 170 Hersteller synthetischer Saatgutbehandlungsmittel registriert.

- Indien hat fünf neue synthetische Moleküle für Baumwolle in der Saison 2024 zugelassen.

- Corteva brachte 2025 eine synthetische Nematizidbeschichtung für US-Sojabohnen auf den Markt.

Präzise Filmbeschichtung steigert weltweit die Pflanzeffizienz

Die Filmbeschichtungstechnologie ist mit einem Marktanteil von 45,6 % führend im Markt für Saatgutbeschichtungsmaterialien. Treiber dieser Entwicklung ist der Bedarf an Präzisionslandwirtschaft und automatisierten Aussaatsystemen. Covestro erweitert seine Farbpalette für Folien im Jahr 2025 um Rot, Orange und Blau, sodass Landwirte verschiedene Merkmalskombinationen und Behandlungen visuell leicht unterscheiden können. Das mittels Folie aufgebrachte Saatgutbeschichtungsmaterial sorgt dafür, dass die Kornform nahezu unverändert bleibt und Verstopfungen in Hochgeschwindigkeits-Aussaatmaschinen verhindert werden. Dieses Verfahren reduziert die Staubentwicklung deutlich und schützt so sowohl den Anwender als auch die Umwelt vor dem Kontakt mit gefährlichen Chemikalien.

Die Verwendung von Folienbeschichtungen hat sich in wichtigen Agrarnationen im Markt für Saatgutbeschichtungsmaterialien aufgrund ihrer Kompatibilität mit modernen Maschinen beschleunigt. In Brasilien stieg der Einsatz von Folienbeschichtungen sprunghaft an, da die Sojabohnenproduktion in der Saison 2024/2025 169 Millionen Tonnen erreichte und eine effiziente Verarbeitung großer Mengen erforderte. Incotec entwickelte die Technologie weiter, indem das Unternehmen sein Gemüsesortiment bis 2024 vollständig auf mikroplastikfreie Folien umstellte. Diese Fortschritte gewährleisten, dass die Folienbeschichtung weiterhin der Goldstandard für die direkte Applikation von Wirkstoffen auf die Saatgutoberfläche bleibt, ohne deren Gewicht zu verändern.

- Precision Laboratories bestätigte in Versuchen im Jahr 2024, dass Filmbeschichtungen die Staubentwicklung deutlich reduzierten.

- Germains Seed Technology brachte 2025 eine ökologisch konforme Filmbeschichtung auf den Markt.

- Centor Oceania hat im Jahr 2025 einen hochdeckenden Filmüberzug für ein besseres kosmetisches Ergebnis eingeführt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Getreidekulturen treiben weltweit die Nachfrage nach großen Mengen an

Getreide dominiert den Markt für Saatgutbeschichtungsmaterialien mit einem Anteil von 30,2 %, da es weltweit die größte Anbaufläche darstellt. Initiativen zur Ernährungssicherung trieben diese Nachfrage an; so meldete Indien für 2025 eine Ausweitung der Sommeranbauflächen um 650.000 Hektar, was den Verbrauch von behandeltem Saatgut direkt erhöhte. Saatgutbeschichtungsmaterialien sind für diese Kulturen unerlässlich, um eine gleichmäßige Keimung und einen frühen Schutz vor Schädlingen zu gewährleisten. Der enorme Produktionsumfang von Weizen, Mais und Reis erfordert kosteneffiziente und skalierbare Beschichtungslösungen, die nur der Getreidesektor bieten kann.

Strategische nationale Programme festigen die führende Position von Getreide im Markt für Saatgutbeschichtungsmaterialien. China initiierte 2024 eine Saatgutrevitalisierungsstrategie, die sich explizit auf fortschrittliche Behandlungsverfahren für Mais und Weizen konzentriert, um die heimische Lebensmittelversorgung zu sichern. Parallel dazu brachte BioConsortia im Dezember 2024 FixiN 33 auf den Markt, ein stickstofffixierendes Mikroorganismus speziell für Mais und Getreide. Diese Entwicklungen unterstreichen die entscheidende Bedeutung beschichteten Getreidesaatguts für die Deckung des Kalorienbedarfs einer wachsenden Weltbevölkerung.

- RiceTec hat in Indien für die Kharif-Saison 2025 ein hybridbeschichtetes Reissaatgut eingeführt.

- Argentinien hat Anfang 2025 eine dürreresistente Weizenbeschichtung zugelassen.

- Laut dem US-Landwirtschaftsministerium (USDA) nutzten im Jahr 2024 1,89 Millionen landwirtschaftliche Betriebe behandeltes Saatgut.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika sichert sich einen Marktanteil von 30,50 % und dominiert durch hochwertige Genetik und Mechanisierung.

Die überwältigende Konzentration des Marktwerts von Saatgutbeschichtungsmaterialien in Nordamerika spiegelt direkt das fortschrittliche Agrarmodell der Region wider. In den Vereinigten Staaten und Kanada wird Saatgut als wertvolle Technologieplattform und nicht nur als Produktionsmittel betrachtet. Durch die weitverbreitete Verwendung gentechnisch veränderter Organismen (GVO) bei Mais, Sojabohnen und Baumwolle können die Kosten für einen einzigen Sack Saatgut 300 US-Dollar übersteigen. Dieser hohe Preis zwingt Landwirte dazu, in hochwertige, kombinierte Beschichtungen zu investieren, die Fungizide, Insektizide und biologische Wirkstoffe enthalten, um ihre Investition zu schützen. Darüber hinaus wird die Vormachtstellung der Region durch den flächendeckenden Einsatz von Hochgeschwindigkeits-Präzisionssaatmaschinen gefestigt.

Diese Maschinen benötigen Saatgut mit spezifischen Fließfähigkeitskoeffizienten, um einwandfrei zu funktionieren. Daher sind moderne Polymerbeschichtungen eine unverzichtbare Betriebsvoraussetzung. Folglich erzielt Nordamerika den höchsten Ertrag pro behandeltem Hektar, da Landwirte für hochentwickelte, mehrschichtige Pflanzenschutzsysteme bezahlen, die eine Ertragsgarantie bieten.

Asien-Pazifik expandiert durch rasche Hybridisierung und Ernährungssicherheitspolitiken

Der asiatisch-pazifische Raum entwickelt sich rasant zum umsatzstärksten Markt für Saatgutbeschichtungsmaterialien weltweit, angetrieben durch einen grundlegenden Wandel in der Landwirtschaft. Hauptursache hierfür ist der Übergang von selbst gewonnenem Saatgut zu kommerziell behandelten Hybriden, insbesondere in China und Indien. In China treiben staatliche Vorgaben zur nationalen Ernährungssicherheit die Modernisierung des Getreidesektors voran und führen zu einem sprunghaften Anstieg der Nachfrage nach industriellen Saatgutbehandlungen für Reis und Weizen. Indien verfolgt einen ähnlichen Trend: Die Hybridisierung von Baumwolle und Mais schafft dort einen riesigen neuen Markt für Polymerbeschichtungen.

Anders als in Nordamerika, wo der Wert durch komplexe chemische Prozesssysteme bestimmt wird, ist die Nachfrage in Asien derzeit mengenorientiert und konzentriert sich auf grundlegende Staubbekämpfung und die Gewährleistung eines gleichmäßigen Pflanzenbestands. Mit der zunehmenden Verbreitung von Drohnen-Aussaattechnologien in der Region entsteht jedoch eine neue, lukrative Marktnische für spezielle, dickflüssigere Beschichtungen, die bei der Ausbringung aus der Luft weniger abdriften.

Aktuelle Entwicklungen auf dem Markt für Saatgutbeschichtungsmaterialien

- BioConsortia revolutioniert die Haltbarkeit biologischer Produkte: Mit seinen Formulierungen FixiN 33 und Always-N hat BioConsortia die größte logistische Herausforderung der Branche gelöst. Durch die Validierung einer zweijährigen Haltbarkeit auf dem Saatgut für stickstofffixierende Mikroorganismen ermöglicht diese Technologie, dass lebende biologische Beschichtungen auch ohne Kühlkette den Standardvertriebswege überstehen und damit die logistische Haltbarkeit synthetischer Chemikalien für den Mais- und Getreidemarkt erreichen.

- Syensqo bringt biobasiertes Rapsbindemittel auf den Markt: Angesichts des EU-weiten Mikroplastikverbots ab 2028 hat Syensqo Peridiam Quality 2001 entwickelt. Dieses vollständig biobasierte Bindemittel ist speziell für den schwer zu beschichtenden Rapsmarkt konzipiert. Es bietet einen idealen Ersatz für synthetische Polymere, gewährleistet hohe Abriebfestigkeit und die Einhaltung gesetzlicher Vorschriften, ohne die Haftung von Insektiziden bei der pneumatischen Aussaat zu beeinträchtigen.

- Lallemand vereint Fließfähigkeit und Agronomie: Lallemand Plant Care präsentiert LALRISE SHINE DS, eine dual wirkende Beschichtung, die ein Trockenfinish mit Bacillus velezensis. Dank der patentierten Pizazz-Technologie verbessert diese Formulierung die Fließfähigkeit des Saatguts und liefert gleichzeitig Mikroorganismen, die die Phosphorverfügbarkeit um 28 % erhöhen. Diese Innovation vereint kosmetische Verbesserung und aktive agronomische Wirkung in einer einzigen Trockenanwendung.

Führende Akteure auf dem globalen Markt für Saatgutbeschichtungsmaterialien

- Bayer Crop Science AG

- BASF SE

- Clariant International

- Croda International

- Incotec-Gruppe

- Chromatech Incorporated

- Keimlingssaatguttechnologie

- Brett Young

- Keystone Aniline Corporation

- Präzisionslaboratorien

- Mahendra Overseas

- Deutsche Saatguttechnologie

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Herkunft

- Natürlich

- Synthetik

Nach Zutaten

- Adjuvantien

- Ordner

- Farbstoffe

- Düngemittel

- Polymere

- Schmiermittel für die Saatgutaussaat

Nach Typ

- Filmbeschichtung

- Pelletierung

- Saatgutbehandlung

- Andere

Nach Ernte

- Getreide

- Getreide

- Ölsaat

- Obst

- Gemüse

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 2.491,0 Mio. US$ |

| Erwartete Einnahmen im Jahr 2033 | 4.655,5 Mio. US$ |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mio. USD) |

| CAGR | 7.59% |

| Abgedeckte Segmente | Nach Herkunft, nach Zutat, nach Art, nach Anbauprodukt, nach Region |

| Wichtige Unternehmen | Bayer Crop Science AG, BASF SE, Clariant International, Croda International, Incotec Group, Chromatech Incorporated, Germains Seed Technology, Brett Young, Keystone Aniline Corporation, Precision Laboratories, Mahendra Overseas, German Seeds Technology, weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |