Marktübersicht

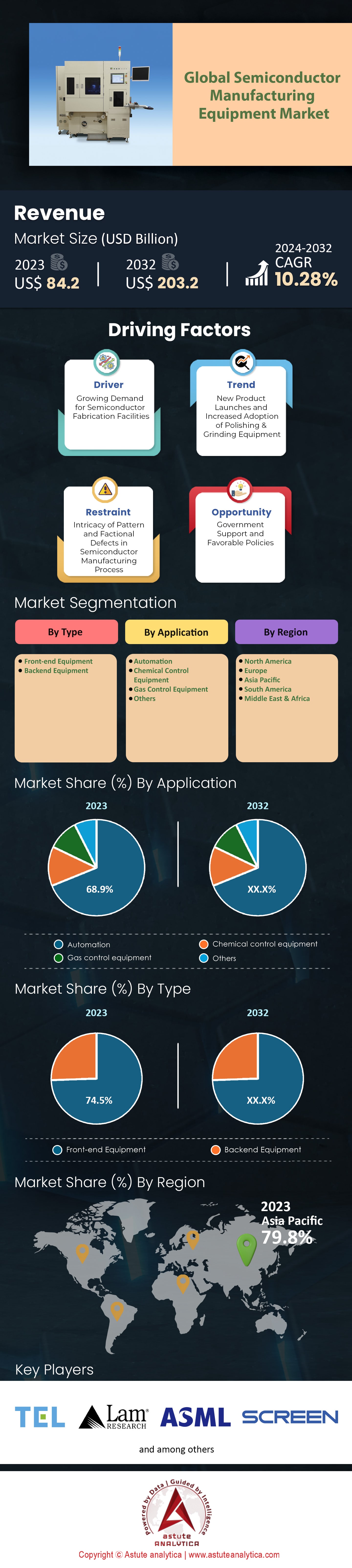

Der Markt für Halbleiterfertigungsanlagen wurde im Jahr 2024 auf 93,03 Milliarden US-Dollar geschätzt und soll bis 2033 einen Wert von 224,44 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,28 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse, die den Markt prägen

- Nach Produkttyp betrachtet, entfielen 74,5 % des gesamten Marktumsatzes auf Front-End-Geräte.

- Im Anwendungsbereich stellt die Automatisierung mit einem Marktanteil von über 68,90 % das bedeutendste Segment im Markt für Halbleiterfertigungsanlagen dar.

- Der asiatisch-pazifische Raum ist führend auf dem Markt und wird voraussichtlich auch in den kommenden Jahren die dominierende Rolle einnehmen.

Eine massive Investitionswelle verändert die Landschaft der Halbleiterfertigungsanlagen grundlegend. Rekordinvestitionen in KI und Hochleistungsrechnen treiben die Auftragslage zunehmend an. So werden die weltweiten Ausgaben für Halbleiterfertigungsanlagen im Jahr 2025 voraussichtlich 110 Milliarden US-Dollar erreichen. Foundries führen diese Entwicklung mit geplanten Ausgaben von rund 61 Milliarden US-Dollar an, hinzu kommen beachtliche 37 Milliarden US-Dollar aus dem Speichersektor. Diese Direktinvestitionen führen zu einem signifikanten Auftragseingang: Der Umsatz mit Foundry- und Logikausrüstung wird voraussichtlich 64,8 Milliarden US-Dollar erreichen. Darüber hinaus wird für den gesamten Markt für Halbleiterfertigungsanlagen im Jahr 2025 ein beispielloser Umsatz von 125,5 Milliarden US-Dollar prognostiziert.

Spezifische technologische Engpässe führen derweil zu einer stark konzentrierten Nachfrage im gesamten Ökosystem. Im Bereich Advanced Packaging beispielsweise wird die CoWoS-Kapazität von TSMC voraussichtlich von rund 40.000 Wafern pro Monat im Jahr 2024 auf 80.000 Wafer pro Monat im Jahr 2025 steigen, um den enormen Kundenbedarf zu decken. Darüber hinaus ist die entscheidende Abhängigkeit von der EUV-Lithografie für fortschrittliche Fertigungstechnologien ein weiterer wichtiger Faktor: ASML verzeichnete im dritten Quartal 2025 bemerkenswerte Netto-Aufträge in Höhe von 5,4 Milliarden Euro, wovon 3,6 Milliarden Euro auf EUV-Systeme entfielen. Gleichzeitig erlebt der Markt für Backend-Ausrüstung einen Boom: Der Umsatz mit Testgeräten soll einen Rekordwert von 9,3 Milliarden US-Dollar erreichen, während der Umsatz mit Montage- und Verpackungsanlagen auf 5,4 Milliarden US-Dollar steigen wird.

Geopolitische Strategien verändern aktiv die Nachfrageströme auf dem globalen Markt für Halbleiterfertigungsanlagen. Staatliche Initiativen wie der US CHIPS Act, der über 33 Milliarden US-Dollar an Fördermitteln für die Fertigungsindustrie bereitgestellt hat, schaffen neue regionale Investitionszentren. Parallel dazu treibt Chinas Streben nach Selbstversorgung das Wachstum heimischer Anbieter massiv an, wie der Umsatz der Naura Technology Group auf 29,8 Milliarden Yen belegt. Dies hat jedoch einen zweigeteilten Markt geschaffen: Während die Ausgaben für KI-bezogene Technologien rasant steigen, agieren andere Segmente zurückhaltend. So hat Samsung beispielsweise seine Investitionen in die Halbleiterfertigung bis 2025 auf 3,5 Milliarden US-Dollar gekürzt, während Intels Investitionen voraussichtlich bei rund 20 Milliarden US-Dollar liegen werden.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Neue Nachfragetrends bei Ausrüstung schaffen beispiellose Marktwachstumschancen

Der Markt für Halbleiterfertigungsanlagen expandiert in neue, hochwertige Technologiebereiche. Diese aufstrebenden Gebiete bieten spezialisierten Anlagenlieferanten, die in der Lage sind, neuartige Fertigungsherausforderungen zu meistern, erhebliche Wachstumschancen.

- Der weltweite Übergang zu Elektrofahrzeugen und fortschrittlichen Stromnetzen treibt die Nachfrage nach Halbleitern mit großer Bandlücke wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) rasant an. Die Herstellung dieser Materialien erfordert hochspezialisierte Anlagen für Prozesse wie Hochtemperatur-Kristallzüchtung und Epitaxie. Daher verzeichnen Anlagenhersteller eine neue Auftragswelle für speziell auf den Leistungshalbleitermarkt zugeschnittene Werkzeuge – ein lukratives und schnell wachsendes Marktsegment.

- Darüber hinaus führt die Verlagerung des Marktes für Halbleiterfertigungsanlagen hin zu Chiplet-basierten Designs und 3D-Stapelung zu einem dringenden Bedarf an Mess- und Inspektionstechnik der nächsten Generation. Die Sicherstellung der Qualität und Zuverlässigkeit Tausender Mikro-Verbindungen zwischen gestapelten Chips erfordert Werkzeuge von beispielloser Präzision. Unternehmen, die fortschrittliche optische und Elektronenstrahl-Inspektionssysteme zur Erkennung von Defekten beim Chip-Wafer- und Wafer-Wafer-Bonding anbieten, stehen daher vor einem erheblichen Wachstumspotenzial, da ihre Technologie für die Realisierung komplexer Hochleistungsrechnersysteme unerlässlich wird.

Die Erweiterung des Arbeitsspeichers mit hoher Bandbreite führt zu einer starken Nachfrage nach spezialisierten Backend-Tools

Der Produktionsausbau von High-Bandwidth Memory (HBM) ist ein Haupttreiber für Investitionen in den Markt für Halbleiterfertigungsanlagen. Speicherhersteller erweitern ihre Kapazitäten massiv, um die durch KI bedingte Nachfrage zu decken. So plant beispielsweise SK Hynix Investitionen von über 14,6 Billionen Won in seine HBM-Produktionslinien der nächsten Generation. Samsung strebt zudem eine Verdreifachung seiner HBM-Produktion bis Ende 2025 an. Auch Micron hat über 1,2 Billionen Won für seine HBM-Entwicklungsanlagen in Boise bereitgestellt.

Diese Expansion erzeugt eine immense Nachfrage nach speziellen Backend-Werkzeugen. Die Lieferzeiten für kritische Thermokompressionsbonder haben sich mittlerweile auf über 10 Monate verlängert. Jede dieser fortschrittlichen Bonder-Einheiten kann zwischen 3 und 5 Milliarden Won kosten. Auch die Komplexität nimmt zu: Die nächste Generation von HBM4 verwendet 16-Lagen-Stacks und erfordert daher noch höhere Präzision. Infolgedessen sicherte sich der Ausrüster Hanmi Semiconductor einen wegweisenden Auftrag über 150 Milliarden Won für HBM- Fertigungsanlagen . Darüber hinaus hat BES Bestellungen für über 2.200 seiner fortschrittlichen HBM-Reflow-Maschinen erhalten, und ASML liefert 2025 zehn neue Hybrid-Bonding-Systeme aus, um diesen Produktionshochlauf zu unterstützen.

Der weltweite Bauboom von Halbleiterfabriken garantiert eine mehrjährige Auftragspipeline für Ausrüstung im Markt für Halbleiterfertigungsanlagen

Weltweit wird die Regionalisierung der Chipproduktion vorangetrieben, was einen massiven Bauboom von Chipfabriken ausgelöst hat. Regierungen stellen erhebliche Mittel bereit, um heimische Lieferketten zu sichern. So treibt Intel beispielsweise den Bau seines 33 Milliarden Euro teuren Wafer-Fabrikkomplexes in Magdeburg voran. In den USA hat TSMC seine Investitionen in seine Fabriken in Arizona auf insgesamt 65 Milliarden US-Dollar erhöht. Der US-amerikanische CHIPS Act fördert diese Projekte direkt; GlobalFoundries erhält beispielsweise einen Zuschuss von 1,5 Milliarden US-Dollar für seine neuen und modernisierten Anlagen.

Diese enormen Projekte schlagen sich direkt in Ausrüstungsbestellungen nieder. Die Kosten einer einzigen neuen, hochmodernen Halbleiterfabrik übersteigen mittlerweile 25 Milliarden US-Dollar. Die Anlagen im gesamten Markt für Halbleiterfertigungsanlagen sind immens; allein der TSMC-Standort in Arizona wird zwei Reinräume mit einer Gesamtfläche von über 55.700 Quadratmetern umfassen. Auch Japan investiert massiv und stellt Rapidus für seine neue 2-nm-Fabrik einen anfänglichen Zuschuss von 590 Milliarden Yen bereit. Insgesamt beginnen zwischen 2024 und 2025 weltweit 35 neue Halbleiterfabriken mit dem Bau. Jede neue Fabrik benötigt Tausende von einzelnen Fertigungsanlagen. Darüber hinaus wird eine Anlage wie Intels Ohio One-Standort 7.000 Bauarbeiter und über 3.000 dauerhafte Hightech-Arbeitsplätze benötigen, was das Ausmaß dieser Projekte verdeutlicht.

Segmentanalyse

Nach Typ: Die Finanzkraft des Front-Ends formt die leistungsstarken Mikrochips von morgen

Der dominante Umsatzanteil von 74,5 % am Markt für Halbleiterfertigungsanlagen für Front-End-Systeme beruht auf ihrer fundamentalen Rolle in der Halbleiterfertigung. Diese hochkomplexen Systeme führen die kritischsten und kapitalintensivsten Schritte der Chipherstellung auf Siliziumwafern durch, darunter Lithografie, Ätzen und Abscheidung – Prozesse, die die Leistungsfähigkeit von Halbleitern bestimmen. Die immensen Kosten solcher Anlagen, wobei eine einzelne EUV-Lithografieeinheit über 200 Millionen US-Dollar kostet, untermauern ihren hohen Marktwert. Der Bau einer hochmodernen Fertigungsanlage erfordert Investitionen in Milliardenhöhe, wovon ein Großteil in Front-End-Systeme fließt. Bedeutende Kapitalzuflüsse, wie die 50-Milliarden-Dollar-Initiative der US-Regierung und die 5,1-Milliarden-Euro-Finanzierungsrunde von ASML im Mai 2025, unterstreichen die finanzielle Bedeutung dieses Segments. Der Übergang zu 2-nm-, 3-nm- und 4-nm-Strukturen vervielfacht die Prozesskomplexität und verstärkt die Vormachtstellung von Front-End-Systemen im Markt für Halbleiterfertigungsanlagen.

Historische Investitionen werden durch die steigenden technischen Anforderungen der modernen Chipfertigung angetrieben. Die 1 Milliarde US-Dollar teure Anlage von Lam Research in Indien (Februar 2025) und Chinas Investitionen in inländische Ausrüstung von über 13 Milliarden Yen im Jahr 2025 verdeutlichen diesen Aufschwung. Die Herstellung von Chips mit einer Strukturgröße von ≤ 5 nm kann bis zu vier separate EUV-Belichtungen pro Schicht erfordern, was die Lithografie verdoppelt und die Ätz-, Reinigungs- und Messschritte vervielfacht. Die Ausgaben erreichten Anfang 2025 7,69 Milliarden US-Dollar in Korea und 7,09 Milliarden US-Dollar in Taiwan und unterstreichen damit den weltweit massiven Fokus auf die Front-End-Technologie. Die Gemeinschaftsfabrik von TSMC in Japan nahm im Januar 2025 die Pilotproduktion auf. CMP gewährleistet dabei eine gleichmäßige Waferoberfläche, und die Oxidation bildet die wichtige Siliziumdioxid-Isolierung.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Anwendungsbeispiele: Automatisierung steuert die Halbleiterfertigung

Im Bereich der Anwendung dominiert die Automatisierung den Markt für Halbleiterfertigungsanlagen mit einem Marktanteil von 68,90 %. Ihr Aufstieg ist auf die unabdingbare Nachfrage nach Präzision, Gleichmäßigkeit und Kontaminationskontrolle zurückzuführen – Anforderungen, die manuell nicht zu erfüllen sind. Die Automatisierung minimiert menschliche Eingriffe und reduziert so Partikel und Defekte, die die Produktion zunichtemachen könnten, drastisch. Allein im ersten Halbjahr 2025 bestellten nordamerikanische Unternehmen 17.635 Roboter im Wert von 1,094 Milliarden US-Dollar. Die Bandbreite reicht von Roboterhandhabungssystemen bis hin zu integrierten Steuerungssystemen, die ganze Produktionsabläufe orchestrieren. Die Automatisierung geht jedoch über die Fehlerkontrolle hinaus – sie ermöglicht eine zehnfache Wertsteigerung der Chips in intelligenten Fabriken.

Das Streben nach Durchsatz und betrieblicher Effizienz macht die Automatisierung im Markt für Halbleiterfertigungsanlagen unverzichtbar. Im zweiten Quartal 2025 belegten 8.571 Roboterbestellungen im Wert von 513 Millionen US-Dollar die anhaltende Dynamik. Kollaborative Roboter („Cobots“) machten im ersten Halbjahr 2025 3.085 Einheiten aus. Sie sind für die sichere Zusammenarbeit mit menschlichen Technikern bei präzisionskritischen Aufgaben konzipiert. Die Automatisierung gleicht nicht nur den Fachkräftemangel in der US-amerikanischen Fertigungsindustrie aus – der bis 2030 auf 2,1 Millionen geschätzt wird –, sondern sichert auch die Skalierbarkeit der Halbleiterproduktion. KI-gestützte vorausschauende Wartung steigert die Produktionseffizienz durch die Vermeidung von Ausfallzeiten und die Verbesserung der Ausbeute. Intelligente Systeme bilden damit das Rückgrat einer wettbewerbsfähigen Chipfertigung.

Bis 2035 werden vollautomatisierte Halbleiterfertigungsanlagen voraussichtlich zum Standard gehören. Manufacturing Execution Systems (MES) überwachen die Produktion kontinuierlich in Echtzeit und koordinieren erweiterte Prozessketten von der Beschichtung bis zum Test. Automatisierte Testsysteme (ATE) gewährleisten eine schnelle und präzise Prüfung großer Stückzahlen von Halbleiterbauelementen und sichern so die Qualität vor dem Versand. Investitionen in die Vorfertigung und Automatisierung bilden zusammen die beiden Triebkräfte, die den Markt für Halbleiterfertigungsanlagen in die nächste Ära technologischer Vorreiterschaft führen.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik dominiert weltweite Ausrüstungsausgaben mit unübertroffenen Investitionen in die Fertigungsindustrie

Die Region Asien-Pazifik festigt ihre Position als Epizentrum des globalen Marktes für Halbleiterfertigungsanlagen. Das Investitionsvolumen ist enorm, angeführt von China, das allein im Jahr 2025 voraussichtlich über 30 Milliarden US-Dollar in Fabrikausrüstung investieren wird. Taiwan bleibt ein wichtiger Knotenpunkt: TSMC plant für 2024 Investitionen zwischen 28 und 32 Milliarden US-Dollar. Darüber hinaus werden die Kosten für TSMCs hochmoderne 2-nm-Fabrik in Kaohsiung auf rund 15,7 Milliarden US-Dollar geschätzt. In Südkorea entwickelt Samsung in Yongin einen riesigen neuen Halbleitercluster – ein Projekt mit einem geplanten Gesamtinvestitionsvolumen von 300 Billionen Won.

Die regionale Dynamik beschränkt sich nicht nur auf die Giganten im Markt für Halbleiterfertigungsanlagen. Japan etabliert sich erneut als wichtiger Akteur: Die japanische Regierung fördert Rapidus mit 590 Milliarden Yen beim Bau seiner neuen 2-nm-Fabrik. TSMC errichtet zudem seine zweite japanische Fabrik in Kumamoto mit einem Gesamtinvestitionsvolumen von über 20 Milliarden US-Dollar für beide Standorte. Auch SK Hynix aus Südkorea investiert beachtliche 14,6 Billionen Won in die Produktion seiner nächsten HBM-Generation. In Singapur hat GlobalFoundries eine Fabrikerweiterung im Wert von 4 Milliarden US-Dollar angekündigt. Schließlich treibt Chinas größter Chiphersteller SMIC den Bau von vier neuen Fabriken mit einem Gesamtinvestitionsvolumen von über 20 Milliarden US-Dollar voran.

Nordamerika treibt die Rückverlagerung von Lieferketten mit massiver staatlicher Unterstützung voran

Der nordamerikanische Markt für Halbleiterfertigungsanlagen baut seine heimischen Chip-Produktionskapazitäten dank erheblicher Investitionen von Regierung und Privatwirtschaft massiv aus. Der US-amerikanische CHIPS and Science Act ist ein wichtiger Katalysator und stellt Intel 8,5 Milliarden US-Dollar für seine fortschrittlichen Projekte zur Verfügung. Darüber hinaus treibt Intel sein 20 Milliarden US-Dollar teures Dual-Fab-Projekt in Ohio voran. TSMC hat seine Investitionszusage für seine Werke in Arizona auf 65 Milliarden US-Dollar erhöht. Auch Samsung errichtet in Taylor, Texas, eine neue, hochmoderne Logikfabrik mit einem Investitionsvolumen von über 17 Milliarden US-Dollar.

Die Größenordnung dieser Projekte im regionalen Markt für Halbleiterfertigungsanlagen sorgt für eine solide Auftragslage bei den Anlagenlieferanten. Micron investiert über zwei Jahrzehnte bis zu 100 Milliarden US-Dollar in seine neue Megafabrik in Clay, New York. GlobalFoundries erhielt zudem einen Zuschuss von 1,5 Milliarden US-Dollar für die Erweiterung seiner Fabrik in New York und den Bau einer neuen Anlage. Texas Instruments hat mit dem Bau seiner neuen, 11 Milliarden US-Dollar teuren Fabrik in Lehi, Utah, begonnen. Das US-Handelsministerium bewilligte SkyWater Technology außerdem einen Zuschuss von 1,6 Milliarden US-Dollar. Schließlich wird ein neues nationales Halbleitertechnologiezentrum mit einem Budget von 5 Milliarden US-Dollar zur Förderung von Forschung und Entwicklung eingerichtet.

Europa investiert strategisch, um seine Halbleiterproduktionspräsenz zurückzugewinnen

Der europäische Markt für Halbleiterfertigungsanlagen unternimmt konzertierte Anstrengungen, sein Halbleiter-Ökosystem durch gezielte, groß angelegte Investitionen im Rahmen des europäischen Chipgesetzes zu stärken. Deutschland steht dabei im Mittelpunkt: Intels geplanter Fabrikkomplex in Magdeburg stellt eine Investition von gigantischen 33 Milliarden Euro dar. Darüber hinaus errichtet Wolfspeed im Saarland eine neue 200-mm-SiC-Bauelementefabrik mit anfänglichen Kosten von 3 Milliarden US-Dollar. Die Europäische Kommission bewilligte außerdem eine bedeutende staatliche Beihilfe in Höhe von 902 Millionen Euro für Northvolts Batterie- und Halbleiterwerk.

Die Investitionsstrategie erstreckt sich über den gesamten Kontinent. In Frankreich errichten STMicroelectronics und GlobalFoundries gemeinsam eine neue Halbleiterfertigungsanlage in Crolles mit einem Gesamtinvestitionsvolumen von 7,5 Milliarden Euro. Die irische Regierung hat zudem 5 Milliarden Euro für die Erweiterung von Intels Fab 34 in Leixlip bewilligt. Darüber hinaus erhält das führende europäische Forschungszentrum Imec 2,5 Milliarden Euro für den Bau einer neuen Pilotlinie zur Entwicklung von Sub-2-nm-Prozessen. Der Europäische Chips Act selbst zielt darauf ab, über 43 Milliarden Euro an öffentlichen und privaten Investitionen zu mobilisieren und damit ein starkes, langfristiges Nachfragesignal für Ausrüstungslieferanten zu schaffen.

Aktuelle Entwicklungen auf dem Markt für Halbleiterfertigungsanlagen

- Edwards Vacuum, ein wichtiger Zulieferer, kündigte Investitionen zum Bau einer neuen Produktionsstätte in Südkorea für integrierte Vakuum- und Abgasreinigungssysteme an.

- Der chinesische Gerätehersteller Naura Technology Group hat Anfang 2025 Mittel für strategische Akquisitionen, darunter eine Mehrheitsbeteiligung an Kingsemi, aufgenommen.

- Der Anbieter von Photonik- und Lasersystemen, MKS Instruments, hat Atotech für 4,4 Milliarden Dollar übernommen, um sein Portfolio für die Herstellung fortschrittlicher Elektronik zu erweitern.

- Der Halbleitermateriallieferant Entegris erwarb CMC Materials für 5,7 Milliarden US-Dollar, um eine umfassende Plattform für elektronische Materialien für die Branche zu schaffen.

- Der staatlich unterstützte chinesische „Big Fund III“ wurde offiziell mit einem Stammkapital von 344 Milliarden Yuan (47,5 Milliarden US-Dollar) gegründet, um in inländische Ausrüstungs- und Materialunternehmen zu investieren.

Führende Akteure auf dem globalen Markt für Halbleiterfertigungsanlagen

- Tokyo Electron Limited

- Lam Research Corporation

- ASML Holdings NV.

- KLA-Tencor Corporation

- Screen Holdings Co., Ltd.

- Applied Materials Inc.

- Teradyne Inc.

- Hitachi High-Technologies Corporation

- Plasma-Therm

- Rudolph Technologies, Inc

- Advantest Corporation

- Startup-Ökosystem

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Frontend-Ausrüstung

- Backend-Ausrüstung

Durch Bewerbung

- Automatisierung

- Chemische Kontrollgeräte

- Gaskontrollgeräte

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |