Marktszenario

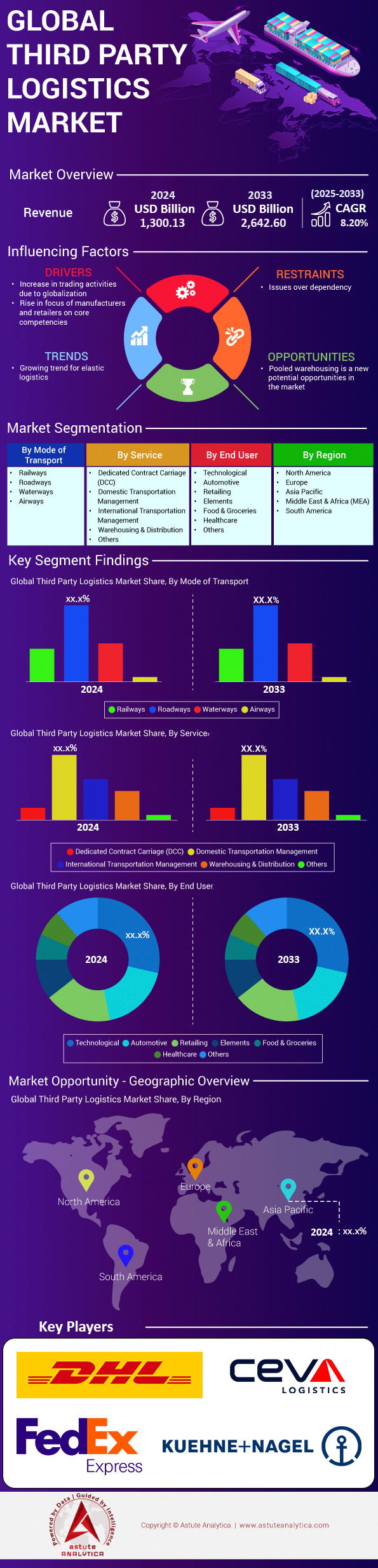

Der Markt für Drittanbieterlogistik wurde im Jahr 2024 auf 1.300,13 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 2.642,60 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,20 % im Prognosezeitraum 2025–2033 entspricht.

Der Markt für Drittanbieter-Logistik (3PL) verzeichnet 2024 ein starkes Wachstum, angetrieben durch die steigende Nachfrage im E-Commerce und den Bedarf an flexiblen, kosteneffizienten Supply-Chain-Lösungen. Da über 70 % der Fortune-500-Unternehmen ihre Logistik auslagern, konzentrieren sich Unternehmen zunehmend auf ihre Kernkompetenzen und nutzen 3PL-Anbieter für spezialisierte Dienstleistungen wie die Zustellung auf der letzten Meile, Lagerhaltung und Zollabfertigung. Die rasante Urbanisierung und die steigenden Erwartungen der Verbraucher an die Lieferung am selben Tag haben die Abhängigkeit von 3PL-Anbietern verstärkt, insbesondere in Regionen wie dem asiatisch-pazifischen Raum, wo die E-Commerce-Penetration Anfang 2024 im Vergleich zum Vorjahr um 18 % zunahm. Darüber hinaus haben geopolitische Störungen, wie die anhaltenden Schifffahrtsumleitungen im Roten Meer und die durch Dürre bedingten Kapazitätsengpässe im Panamakanal, den Bedarf an flexiblen Logistiknetzwerken erhöht. Anbieter setzen fortschrittliche Technologien wie KI-gestützte Routenoptimierung, Blockchain für Echtzeit-Transparenz von Sendungen und autonome Lagerroboter ein, um die Effizienz zu steigern. So konnte DHL beispielsweise durch die Integration KI-gestützter prädiktiver Analysen im Jahr 2024 die Lieferverzögerungen in seinen europäischen Niederlassungen um 22 % reduzieren, während die Einführung windunterstützter Antriebssysteme durch Maersk den Wandel der Branche hin zu nachhaltiger Logistik angesichts immer strengerer Emissionsvorschriften unterstreicht.

Die USA, China, Deutschland und Indien dominieren den Markt für Drittanbieter-Logistik (3PL) und vereinen 60 % des globalen Umsatzes auf sich. In den USA setzen Einzelhandelsriesen wie Amazon auf Partner wie XPO Logistics, um in der Hochsaison flexibel agieren zu können. Chinas boomender grenzüberschreitender E-Commerce treibt die Nachfrage nach Unternehmen wie SF Express an. Die deutsche Automobilindustrie, darunter BMW und Mercedes-Benz, ist angesichts der steigenden Elektrofahrzeugproduktion auf Kühne + Nagel für die Just-in-Time-Teilelogistik angewiesen. Indiens Wachstum im 3PL-Sektor, angetrieben durch die GST-Reformen und einen jährlichen Anstieg des Kühlkettenbedarfs für Pharmazeutika um 25 %, unterstreicht die Bedeutung des Landes als Schlüsselmarkt. Führende Anbieter wie DHL, DSV und CH Robinson bauen ihre digitale Präsenz aus. Die Übernahme einer Cloud-basierten Logistikplattform durch DSV im Jahr 2024 verbessert die Transparenz der gesamten Lieferkette für Kunden. Gleichzeitig schaffen neue Anwendungen im Gesundheitswesen – wie die Partnerschaft von Pfizer mit UPS für den Vertrieb von mRNA-Impfstoffen – und in der Automobil-Batterielogistik Nischenmärkte. Der Seetransport bleibt für den Welthandel von entscheidender Bedeutung und wickelt 80 % des Güterverkehrs ab, doch gewinnen Schienen- und Straßennetze zunehmend an Bedeutung für die regionale Resilienz, insbesondere im Zuge der EU-Initiative zur Verlagerung von Produktionsstätten in die Nähe (Nearshoring), um Risiken in der Lieferkette zu mindern.

Mit Blick auf die Zukunft wandelt sich der Markt für Drittanbieterlogistik (3PL) hin zu Hyperautomatisierung und Nachhaltigkeit. 45 % der Anbieter investieren bis zum ersten Halbjahr 2024 in Flotten von Elektrofahrzeugen. Der Aufstieg zirkulärer Lieferketten mit Fokus auf Retourenmanagement und Recycling verändert die Logistik im Einzelhandel grundlegend, wie die Zusammenarbeit von Zalando mit Geodis zeigt, die die Kosten der Retourenabwicklung um 30 % senkt. Fortschritte bei digitalen Zwillingen für die Lagersimulation und 5G-fähigen IoT-Sensoren minimieren zudem Betriebsausfallzeiten. Die Nachfrage nach Kühlkettenlogistik soll bis 2026 jährlich um 15 % wachsen, angetrieben durch Biologika und hochwertige Frischwaren. Angesichts des anhaltenden Fachkräftemangels werden Cobots (kollaborative Roboter) immer häufiger eingesetzt. FedEx berichtet von einer Produktivitätssteigerung von 40 % in seinen asiatischen Hubs. Diese Trends führen zu einem Wandel des Marktes von transaktionsorientierten Partnerschaften hin zu integrierten, technologiegetriebenen Ökosystemen. Dadurch positionieren sich 3PL-Anbieter als strategische Wegbereiter für globale Handelsresilienz und Innovation.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Explosives Wachstum im E-Commerce erfordert skalierbare Lösungen für die Zustellung auf der letzten Meile

Angetrieben durch das zweistellige Wachstum des E-Commerce erlebt der Markt für Drittanbieter-Logistik (3PL) einen beispiellosen Anstieg des Paketaufkommens auf der letzten Meile. Laut Pitney Bowes erreichte der weltweite Paketverkehr 2023 193 Milliarden Sendungen und soll 2024 um weitere 17 % zunehmen. 86 % dieses zusätzlichen Volumens werden über 3PL-Netzwerke und nicht über eigene Flotten abgewickelt. Allein in den USA stieg das B2C-Paketaufkommen, das während der Weihnachtszeit von UPS, FedEx und regionalen 3PL-Anbietern abgewickelt wurde, im Vergleich zum Vorjahr um 24 %. Dies veranlasste Einzelhändler, überschüssige Kapazitäten an flexible Partner auszulagern. Eine ähnliche Entwicklung ist in Südostasien zu beobachten, wo die von Shopee ausgelagerten Lieferungen im ersten Quartal 2024 um 28 % wuchsen, da städtische Konsumenten eine Zustellung innerhalb von 24 Stunden forderten. Für die Beteiligten ist die Schlussfolgerung klar: Skalierbare, ressourcenschonende Lösungen für die Zustellung auf der letzten Meile werden zum entscheidenden Faktor für die Kaufabwicklung im Warenkorb. 71 % der Online-Käufer geben an, dass sie einen Kauf abbrechen, wenn die Lieferzeiten in wichtigen Ballungsräumen weltweit zwei Tage überschreiten.

Um diesen Boom zu bewältigen, investieren führende 3PL-Anbieter massiv in hyperlokale Infrastrukturen und digitale Orchestrierungsplattformen im Logistikmarkt. DHL eCommerce Solutions eröffnete bis April 2024 500 Mikro-Fulfillment-Hubs in den USA, wodurch die durchschnittliche Zustellungsstrecke von 74 km auf 24 km verkürzt und die CO₂-Emissionen pro Paket um 34 % gesenkt werden konnten. Das indische Unternehmen Delhivery setzte KI-gestütztes Routen-Clustering ein, das die Produktivität der Kurierfahrer in der Hauptstadtregion Delhi um 18 % steigerte. Die autonomen Lieferfahrzeuge von Cainiao wickeln mittlerweile täglich 2 Millionen Bestellungen auf chinesischen Universitätsgeländen ab. Auch der grenzüberschreitende E-Commerce beschleunigt dieses Wachstum: 42 % der kleinen EU-Händler verkaufen mittlerweile an Kunden außerhalb der EU und nutzen dabei 3PL-Anbieter für Zollabfertigung und Optimierung der Zölle. Nahtlose API-Integrationen mit Shopify, Magento und TikTok Shop ermöglichen Händlern den Vergleich von Preisen; CH Robinson verzeichnet seit Januar einen Anstieg der API-basierten Buchungen um 31 %. Für Hersteller und Händler reduziert die Partnerschaft mit zukunftsorientierten Logistikdienstleistern (3PLs) die Investitionskosten, erweitert die Reichweite und gewährleistet ein hohes Serviceniveau trotz Nachfragespitzen.

Trend: Einsatz von Robotik und Automatisierung in der Lagerhaltung zur Reduzierung der Arbeitskräfteabhängigkeit

Die Lagerrobotik hat sich im Markt für Drittanbieter-Logistik (3PL) von der Pilotphase zur Massenanwendung entwickelt und wird die Kostenstrukturen bis 2024 grundlegend verändern. Laut Interact Analysis kauften 3PL-Anbieter 2023 weltweit 220.000 autonome mobile Roboter (AMRs) und steuern bis 2024 auf 310.000 Einheiten zu – das entspricht 52 % aller AMR-Verkäufe. Die Vorteile sind überzeugend: Ein typischer Ware-zum-Mann-Roboter erreicht eine Kommissioniergenauigkeit von 99,8 % und senkt die Kosten pro Einheit im Vergleich zu manuellen Prozessen um 35 %. Dies ist entscheidend, wenn die Vertragsmargen im Durchschnitt einstellig sind. GXO Logistics beispielsweise erweiterte seine AMR-Flotte an europäischen Standorten um 40 % und konnte so drei neue Modekunden gewinnen, ohne die Lagerfläche zu vergrößern. Auch das japanische Unternehmen Yamato implementierte Behälter-zum-Mann-Roboter, die die Auftragszykluszeit von 45 auf 18 Minuten verkürzten und die Durchsatzkapazität erhöhten, die für die im Rahmen dieses Automatisierungszyklus programmierten Same-Day-Delivery-Verpflichtungen von Rakuten und Amazon Prime erforderlich ist.

Neben der Hardware setzen Akteure im Markt für Drittanbieter-Logistik zunehmend auf KI-gestützte Orchestrierungssoftware, die Aufgaben autonom zwischen Mitarbeitern, Robotern und Förderbändern verteilt. Die „Optipick“-Plattform von DHL Supply Chain, die im März 2024 eingeführt wurde, nutzt Reinforcement Learning, um Engpässe 90 Sekunden im Voraus vorherzusagen und so die Auslastung autonomer mobiler Fahrzeuge (AMR) im Mega-Hub von Madrid von 58 % auf 77 % zu steigern. Die Arbeitsmarktlage fördert die Akzeptanz: Die Leerstandsquote im US-amerikanischen Lagersektor liegt trotz eines Anstiegs der Stundenlöhne um 11 % im Vergleich zum Vorjahr bei 6,8 %, während in Polen – dem europäischen Zentrum der Fulfillment-Branche – die Verfügbarkeit von Zeitarbeitskräften nach neuen Mobilitätsregeln um 19 % zurückging. Investoren sehen langfristige Einsparungen: Swisslog schätzt für robotisierte Mikro-Fulfillment-Center, die Lebensmittelkunden beliefern, eine interne Rendite von über 30 % über fünf Jahre. Gleichzeitig verbessert sich die CO₂-Bilanz, da Roboter beim Bremsen Strom zurückgewinnen und so den Energieverbrauch um 12 % senken. Für Hersteller und Distributoren, die 3PL-Partner evaluieren, entwickelt sich die Roboterdichte pro 10.000 m² zu einem wichtigen Beschaffungs-KPI, der ein schnelleres Skalierungspotenzial während Werbespitzen und entscheidender Feiertagsspitzen signalisiert.

Herausforderung: Volatile Treibstoffkosten und schwankende Transportkapazitäten

Die volatile Energiepreisentwicklung setzt die Margen im gesamten Logistikmarkt (3PL) im Jahr 2024 massiv unter Druck. Seit Januar schwankt der Preis für Brent-Rohöl aufgrund der Risiken im Schiffsverkehr des Nahen Ostens zwischen 72 und 94 US-Dollar pro Barrel. Dies führte zu einem Anstieg der Diesel-Spotraten in Europa um 18 % und zu durchschnittlichen Bunkerzuschlägen von 115 US-Dollar pro TEU auf der Route Asien–US-Westküste. Die Luftfracht ist noch stärker betroffen: Der Kerosinpreis verteuerte sich seit Jahresbeginn um 21 %, was Integratoren zwang, die Treibstoffpreise innerhalb von sechs Monaten viermal anzuheben. Für Asset-Light-3PLs mit kurzen Vertragszyklen hinken die Weitergabemechanismen den Preisschwankungen hinterher, was laut Transport Intelligence die Betriebsgewinne um bis zu 220 Basispunkte schmälert. Hersteller, die auf Just-in-Time-Lieferungen angewiesen sind, spüren die Folgen, wenn Reedereien ertragreiche Strecken neu priorisieren. Dies führt zu Engpässen bei der Spotkapazität, verlängert die Lieferzeiten und erzwingt kostspielige Verlagerungen des Transportmittels von See- auf Luftfracht während kritischer Produkteinführungszyklen weltweit.

Die Volatilität der Kapazitäten verschärft das Treibstoffproblem im Markt für Drittanbieter-Logistik (3PL). Die Containerverfügbarkeit liegt weiterhin 11 % unter dem Niveau vor der Pandemie, da Reedereien nach der schwächeren Nachfrage im vierten Quartal 2023 Abfahrten gestrichen haben. Gleichzeitig verschärft sich die Knappheit im Lkw-Transport in Nordamerika wieder, da Insolvenzen im ersten Halbjahr 2024 laut DAT-Daten 9.000 Zugmaschinen vom Markt genommen haben. Die Spotraten für Trockenfracht-Lkw sind seit Februar um 14 % gestiegen und haben zuvor ausgehandelte 3PL-Verträge, die auf dem Tiefstand vom Januar basierten, untergraben. Auch die Schienennetze sind beeinträchtigt: Kanadische Waldbrände legten im Mai 780 Kilometer Hauptstrecken lahm und verlagerten Getreide- und Chemikalientransporte auf die ohnehin schon überlasteten Autobahnen. Um mit dieser Unvorhersehbarkeit umzugehen, setzen moderne 3PL-Anbieter Hedging-Strategien und dynamische Routing-Algorithmen ein, die den Modalmix täglich neu ausrichten. Allerdings verfügen nur 38 % der Anbieter über Echtzeit-Telemetriedaten zum Treibstoffverbrauch ihrer Flotten, was ihre Reaktionsfähigkeit einschränkt. Stakeholder, die Partner bewerten, sollten Zuschlagsklauseln, Indexierungsmethoden und die Einführung alternativer Kraftstoffe prüfen – die 82 LNG-Lkw von DB Schenker reduzierten das Dieselrisiko um 20 % –, um Ergebnisbeeinträchtigungen und Störungen abzumildern.

Segmentanalyse

Nach Verkehrsträger: Eisenbahnen sichern sich globale Führungsrolle durch messbare wirtschaftliche und ökologische Vorteile

Die Schiene bleibt mit einem Marktanteil von über 44,30 % führend und zentral im Markt für Drittanbieterlogistik (3PL). Grund dafür ist das mathematisch überlegene Kosten-Nutzen-Verhältnis. Laut Daten des International Transport Forum (ITF) werden die Gütermengen der Schiene im Jahr 2024 voraussichtlich 12,9 Billionen Tonnenkilometer betragen – eine halbe Billion mehr als 2023 und der größte Anteil aller Verkehrsträger. Ein voll beladener Doppelstockzug mit 240 TEU ersetzt rund 280 Fernverkehrs-Lkw, spart 58.000 Liter Diesel und erspart Betreibern auf einer 1.000 Kilometer langen Strecke zu heutigen Preisen fast 45.000 US-Dollar. Die Benchmarks des US Surface Transportation Board (STB) beziffern die durchschnittlichen Kosten für die Schiene auf lediglich 0,031 US-Dollar pro Tonnenkilometer, verglichen mit 0,081 US-Dollar pro Tonnenkilometer für die Straße. Dieser Unterschied beeinflusst maßgeblich die Routenplanung von 3PL-Anbietern. Die nordamerikanischen Class-I-Carrier transportierten zwischen Januar und August 2024 8,6 Millionen inländische Intermodal-Container, was 1,23 Billionen Tonnenmeilen entspricht. Dies geschah im Rahmen mehrjähriger 3PL-Verträge, die sowohl Preisstabilität als auch Emissionstransparenz gewährleisten – entscheidende Kennzahlen für Verlader, die in Kalifornien und der EU mit Scope-3-Offenlegungspflichten konfrontiert sind.

Die Nachfragedynamik ist auch auf den Ost-West-Handelsrouten deutlich sichtbar. Der China-Europa-Express beförderte im ersten Halbjahr 2024 9.300 Züge – 150.000 TEU mehr als im gleichen Zeitraum 2023. Dies ist vor allem darauf zurückzuführen, dass Elektronik- und Elektrofahrzeugbatterien innerhalb von 18 Tagen transportiert werden können – eine Transportzeit, die auf dem Seeweg zu vergleichbaren Kosten nicht möglich ist. Auch die Logistik von Autobatterien unterstreicht die Eignung der Schiene: 2,1 Millionen Tonnen Lithium-Ionen-Akkus wurden 2024 weltweit transportiert, 57 Prozent davon per Bahn, da die Vibrationen unter dem von den OEM-Sicherheitsstandards festgelegten Grenzwert von 0,3 g bleiben. Diese konkreten Zahlen erklären, warum die Bahn rund 44 Prozent des Gesamtumsatzes im Logistiksektor generiert und warum Kapazitätsinvestitionen – vom indischen Güterverkehrskorridor bis zur australischen Inland Rail – weiterhin Private-Equity-Investoren anziehen, die auf multimodale Integration und anhaltende positive Auswirkungen der CO₂-Bepreisung setzen.

Durch Endnutzer: Technologische Konsumenten – Zementdominanz durch zeitkritische, hochwertige Frachtprofile

Technologieunternehmen generieren 26,80 % des Umsatzes im Logistiksektor, da ihre Produkte astronomische Stückzahlen mit extrem kurzen Markteinführungszyklen verbinden. Im ersten Halbjahr 2024 wurden 620 Millionen Smartphones physisch versendet. Jedes Gerät legte dabei durchschnittlich 9.800 Kilometer zurück und durchlief 3,7 Übergaben, bevor es in den Handel gelangte – ein Volumen, das von den präzisen Kontrollzentren von DHL, SF Express und Flexport abhängt. Allein Nvidia transportierte innerhalb von sechs Monaten 1,5 Millionen GPUs für Rechenzentren und charterte dafür 37 dedizierte 747F-Segmente, die von Kühne + Nagel vermittelt wurden, um die Nachfrage nach KI-Servern zu decken. Parallel dazu löste das US-Fertigungsprojekt von TSMC den Lufttransport von 1.100 Tonnen Halbleiterausrüstung sowie 900 Inlandstransporte mit Spezialtransporten aus. Jede Kiste war mit Stoßsensoren (kalibriert unter 15 g) und Temperaturloggern (maximal 23 °C) ausgestattet. Die Risikodimension ist ebenso groß: CargoNet verzeichnete zwischen Januar und Juli 468 Versuche des Diebstahls von Elektronikartikeln im Wert von 114 Millionen US-Dollar; die wiedergefundenen Ladungen befanden sich ausschließlich unter der Aufsicht von TAPA-FSR A-zertifizierten 3PL-Anbietern, was den Aufpreis unterstreicht, den Technologieversender bereitwillig zahlen.

Zwei weitere Faktoren untermauern die Vormachtstellung dieses Segments. Erstens ist die Reverse-Logistik zu einem Kernbestandteil der Gewinn- und Verlustrechnung geworden: Flextronics verarbeitete im zweiten Quartal 2024 6,3 Millionen zurückgesendete Geräte an 17 Standorten und gewann dabei 14.000 Tonnen wiederverwendbarer Komponenten zurück, die in ESG-Bewertungen einfließen. Zweitens steigt die Wertdichte der Einheiten rasant an; ein durchschnittlicher Luftfrachtcontainer (ULD) transportiert Waren im Wert von 280.000 US-Dollar und beherbergt acht aktive IoT-Beacons. Dadurch werden etwa 96 Telemetriedatenpunkte pro Stunde generiert, die für die von der CHIPS-Richtlinie und den EU-Vorschriften zur Cybersicherheit geforderten Compliance-Dashboards benötigt werden. Diese Zahlen, kombiniert mit der branchenweiten Abhängigkeit von Echtzeit-Transparenz und Geofencing, erklären, warum Technologietransporte im Markt für Drittanbieterlogistik (3PL) durchweg die anspruchsvollsten und margenstärksten Dienstleistungen bieten und warum 3PL-Anbieter in Singapur, Arizona und Guadalajara verstärkt sichere, GDP- und TAPA-konforme Kapazitäten ausbauen.

Domestic Transportation Management baut Führungsposition durch die Orchestrierung massiver nationaler Güterverkehrsnetze aus

Domestic Transportation Management (DTM) kontrolliert mittlerweile über 39,40 % des Marktes für Drittanbieter-Logistik, da es komplexe nationale Liefermuster in konkrete Kosteneinsparungen umsetzt. Allein die Navisphere-Plattform von CH Robinson wickelte in den ersten sieben Monaten des Jahres 2024 10,1 Millionen US-Transporte ab – fast 48.000 Ausschreibungen pro Werktag – und schuf damit einen unübertroffenen Datenschatz zum Vergleich von Spot- und Vertragslieferungen, der die Grundlage für dynamische Routenplanung bildet. Der Lebensmittelriese Kroger nutzt einen dedizierten Ryder-Kontrollturm, der wöchentlich 12.400 Lkw-Ladungen in 34 Bundesstaaten disponiert; die algorithmische Routenoptimierung reduzierte Leerfahrten zwischen Januar und Juli um 6,8 Millionen Kilometer. In Indien wickelte das staatlich unterstützte Unternehmen ONDC im August täglich 35.000 Verbrauchertransaktionen ab, was 14.000 Zustellungen auf der letzten Meile und 1.800 Fernverkehrsfahrten zur Folge hatte, die von Delhiverys Panther TMS koordiniert wurden. Diese konkreten Zahlen verdeutlichen, warum Verlader ihre Logistik auslagern. Ein einziger DTM-Vertrag kann die Ausgaben für den Fernverkehr um 12 Prozent senken und gleichzeitig die Einhaltung sich schnell ändernder regionaler Vorschriften wie der kalifornischen Advanced Clean Fleets-Regel gewährleisten.

Resilienz in der Lieferkette und der Einsatz moderner Technologien tragen zusätzlich zum Erfolg bei. UPS Healthcare überwacht täglich 175.000 temperaturgeführte Pakete in den USA und erfasst dabei 21 Millionen Sensormesswerte pro Tag, um Biologika zu schützen. Kapazitätsengpässe lenken Fracht zudem in Richtung Managed-Transport-Lösungen: 9.000 US-Zugmaschinen wurden im ersten Halbjahr 2024 aufgrund von Insolvenzen stillgelegt. Diese Lücke füllten DTM-Anbieter, indem sie 2,7 Millionen Kilometer an Ladungen auf die Schiene und regionale LTL-Partner umleiteten. Auch Innovationen schreiten rasant voran: Auroras Pilotprojekt mit autonomen Lkw auf der Interstate 45 absolvierte 135 unbemannte Fahrten über 351.000 Kilometer für FedEx und lieferte Echtzeit-Gefahrendaten an die DTM-Routenplanungssysteme. Durch die Harmonisierung multimodaler Ressourcen, die Integration cloudbasierter Transparenz und die Bewältigung regulatorischer Komplexität erzielen inländische Transportmanager messbare Leistungsverbesserungen und sichern sich so ihre Position als am schnellsten wachsende und umsatzstärkste Dienstleistungsebene im globalen Markt für Drittanbieterlogistik.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik: Skaleneffekte, digitale Beschleunigung und Produktionszentren sichern die Vorherrschaft in der Logistik

Mit einem Marktanteil von gut 40 % am globalen Markt für Drittanbieter-Logistik (3PL) im Jahr 2024 profitiert der asiatisch-pazifische Raum von einer unübertroffenen Sendungsdichte, hoher Produktionsdichte und starker Digitalisierung. Allein China wickelt schätzungsweise 110 Milliarden Pakete pro Jahr ab – fast dreimal so viel wie Nordamerika. Dies ist grenzüberschreitenden Plattformen wie Temu und AliExpress zu verdanken, die leistungsstarke 3PL-Partner wie Cainiao, SF Express und JD Logistics benötigen. Indien ist der am schnellsten wachsende Knotenpunkt der Region. Die durch die Waren- und Dienstleistungssteuer (GST) ermöglichte Lkw-Transportabwicklung zwischen den Bundesstaaten, der 1.400 km lange Dedicated Freight Corridor und die offenen E-Commerce-Schienennetze von ONDC haben Delhivery, Mahindra Logistics und Shadowfax dazu veranlasst, ihre Fulfillment-Kapazitäten jährlich um 30 % auszubauen. Japan und Südkorea behaupten ihre regionale Vormachtstellung durch den Export hochwertiger Elektronik und Batterien für Elektrofahrzeuge, die temperaturgeführte und hochsichere Logistik erfordern – Segmente, die von Nippon Express, Yamato, CJ Logistics und Lotte Global Logistics angeführt werden. Auch die Regierungspolitik verstärkt diesen Effekt: Chinas Förderprogramme zur Digitalisierung des Güterverkehrs bis 2024 subventionieren IoT-fähige Container, während Indiens nationale Logistikpolitik eine Senkung der Logistikkosten im Verhältnis zum BIP von 14 % auf 8 % anstrebt und 12 Milliarden US-Dollar in multimodale Logistikzentren investiert. Zusammengenommen schaffen diese Faktoren einen sich selbst verstärkenden Kreislauf aus Kapazitätsinvestitionen, Technologieeinsatz und Kosteneffizienz, der in keiner anderen Region derzeit erreicht wird.

Nordamerika: E-Commerce, Nearshoring und Automatisierung treiben ein robustes und hochwertiges Logistikwachstum voran

Nordamerika belegt den zweiten Platz im Markt für Drittanbieter-Logistik, angetrieben von einem Online-Einzelhandelsvolumen von 1 Billion US-Dollar und einer aggressiven Rückverlagerungsstrategie, die Lieferketten näher an die Verbraucher bringt. UPS, XPO und CH Robinson beschleunigen den Einsatz von Robotern – allein GXO hat 2024 7.000 autonome mobile Roboter in Betrieb genommen – und senken so die Kosten für die Stückgutabwicklung um bis zu 35 %. Die Verlagerung von Produktionsstätten nach Mexiko hat den grenzüberschreitenden Güterverkehr angekurbelt; das neu integrierte USMCA-Schienennetz von Kansas City Southern transportierte in den ersten acht Monaten des Jahres 2024 1,2 Millionen Container in Richtung Norden, ein Anstieg von 19 %. Auch die Nachfrage nach Kühlkettenlogistik steigt rasant, da Biologika und Direkttherapien für Patienten immer beliebter werden; UPS Healthcare verfolgt in den USA täglich 175.000 temperaturempfindliche Pakete. Dennoch hält der chronische Fahrermangel – laut ATA sind 90.000 Stellen unbesetzt – die hohen Preise aufrecht und veranlasst ressourcenarme Hersteller, das inländische Transportmanagement auszulagern. Investitionen in Resilienz, von hurrikansicheren Lagerhäusern am Golf von Mexiko bis hin zu feuerresistenten Eisenbahnkorridoren in Kanada, festigen das hochwertige, technologieorientierte Logistikprofil der Region zusätzlich.

Europa: Nachhaltigkeitsvorgaben und multimodale Netzwerke bilden die Grundlage für eine anpassungsfähige, regulierungsintensive Logistiklandschaft

Der europäische Markt für Drittanbieterlogistik, der drittgrößte der Welt, befindet sich im Umbruch. Strenge Umweltauflagen und eine dichte multimodale Infrastruktur prägen die Entwicklung. Die Ausweitung des EU-Emissionshandelssystems (EU-ETS) auf die Schifffahrt und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSR-Richtlinie) haben eine Verlagerung des CO₂-intensiven Güterverkehrs hin zu Schiene und Binnenschifffahrt ausgelöst. DB Schenker und Kühne + Nagel vermitteln mittlerweile jährlich über 500.000 TEU Bahnkapazität im Rhein-Alpen-Korridor. Der Ausbau der Elektromobilität ist ebenso entscheidend: Das Frachtvolumen von batteriebetriebenen Fahrzeugen auf der Strecke Schweden-Deutschland stieg im ersten Halbjahr 2024 um 28 Prozent. Möglich wird dies durch die ADR-konformen Konvois von Gefco. Die durch den Brexit entstandenen Spannungen nehmen ab, da die automatisierten Zollabfertigungsanlagen in Dover-Calais täglich 12.000 Lkw abfertigen und so die Lieferketten für Pharmazeutika und Frischwaren wiederherstellen. Die fragmentierte Straßengüterverkehrsbranche der Region – mit 200.000 KMU – sieht sich jedoch steigenden Belastungen ausgesetzt: Die deutsche Mauterhöhung 2024 sieht zusätzliche 200 € pro 1.000 km für Euro-VI-Lkw vor und veranlasst Spediteure, die Routenoptimierung an Logistikdienstleister auszulagern. Zusammen mit den Subventionen für die Lagerautomatisierung in Frankreich und den Niederlanden tragen diese regulatorischen und infrastrukturellen Entwicklungen zum stetigen, wenn auch stark von Auflagen geprägten Wachstum Europas bei.

Führende Unternehmen im globalen Markt für Drittanbieter-Logistik:

- DHL INTERNATIONAL GmbH (DEUTSCHE POST DHL GROUP)

- KUEHNE+NAGEL INC.

- DB Schenker (DB Group)

- NIPPON EXPRESS

- CH ROBINSON WORLDWIDE, INC.

- UNION PACIFIC CORPORATION

- FEDEX CORPORATION

- UNITED PARCEL SERVICE (UPS)

- PANALPINA WORLD TRANSPORT LTD.

- MAERSK

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Verkehrsmittel

- Eisenbahnen

- Straßen

- Wasserwege

- Atemwege

Durch den Service

- Exklusiver Auftragsverkehr (DCC)

- Inländisches Transportmanagement

- Internationales Transportmanagement

- Lagerhaltung & Vertrieb

- Andere

Vom Endbenutzer

- Technologisch

- Automobil

- Einzelhandel

- Elemente

- Lebensmittel und Lebensmittel des täglichen Bedarfs

- Gesundheitspflege

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1.300,13 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 2.642,60 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 8.2% |

| Abgedeckte Segmente | Nach Betriebsart, nach Dienst, nach Endnutzer, nach Region |

| Wichtige Unternehmen | DHL INTERNATIONAL GmbH (DEUTSCHE POST DHL GROUP), KUEHNE+NAGEL INC., DB SCHENKER (DB GROUP), NIPPON EXPRESS, CH ROBINSON WORLDWIDE, INC., UNION PACIFIC CORPORATION, FEDEX CORPORATION, UNITED PARCEL SERVICE (UPS), PANALPINA WORLD TRANSPORT LTD., MAERSK, Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |