Marktszenario

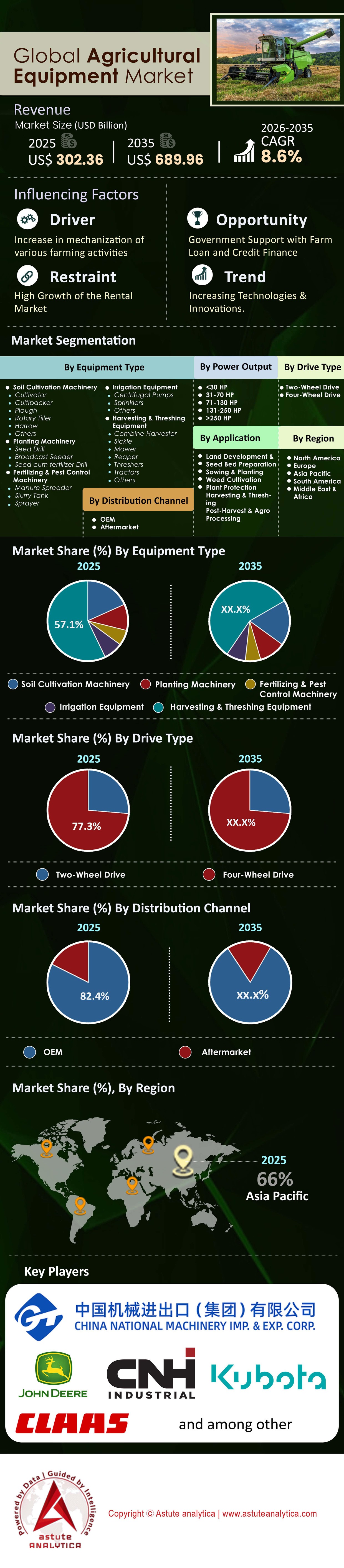

Der Markt für Landwirtschaftsgeräte wurde im Jahr 2025 auf 302,36 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 689,96 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % im Prognosezeitraum 2026-2035 entspricht.

Anfang 2026 wird der globale Markt für Landwirtschaftsgeräte den Übergang von einer Phase der reinen Mechanisierung zu einer Ära vollzogen haben, die durch digitale Integration und Autonomie gekennzeichnet ist.

Während das Wachstum auf den ersten Blick stabil erscheint, haben sich die zugrundeliegenden Werttreiber dramatisch verändert. Im Jahr 2025 machten Software, Sensoren und Präzisionstechnologie erstmals über 18 % der gesamten Materialkosten (BOM) von Hochleistungstraktoren aus, gegenüber nur 8 % im Jahr 2020.

Wichtigste strategische Erkenntnisse für 2026:

- Der Austauschzyklus: Auf den nordamerikanischen und europäischen Märkten findet ein „Superzyklus“ des Flottenerneuerungsprozesses statt, der nicht durch Verschleiß, sondern durch die Veralterung nicht vernetzter Maschinen bedingt ist.

- Das Energiedilemma: Während die Elektrifizierung im Kompaktsegment unter 75 PS stark zunimmt Wasserstoffverbrennung , wodurch die vollständige Elektromobilität aufgrund der Gewichtszunahme durch die Batteriedichte verworfen wird.

- Normalisierung der Lagerbestände: Die Lieferkettenvolatilität der Jahre 2022–2024 hat sich stabilisiert. Die Lagerbestände der Händler haben sich wieder auf das Niveau vor der Pandemie eingependelt (ca. 20–22 % Lagerbestandsquote), was auf eine Rückkehr zu einem nachfrageorientierten Markt hindeutet.

- Gemessen an der Leistung entfielen 44,6 % des Umsatzes auf das Segment der Landmaschinen mit einer Leistung von 71-130 PS .

- Nach Antriebsart betrachtet, stellten die Fahrzeuge mit Zweiradantrieb einen beeindruckenden Anteil von 77,3 % dar.

- Nach Anwendungsbereich sind Ernte- und Dreschmaschinen das beliebteste Segment auf dem globalen Markt für Landwirtschaftsmaschinen mit einem Anteil von sage und schreibe 33 % am Gesamtumsatz.

- Nach Regionen betrachtet, hält der asiatisch-pazifische Raum mit 66 % den größten Marktanteil.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Makroökonomische Faktoren: Welche Kräfte prägen die Lieferketten im Jahr 2026?

Drei makroökonomische Faktoren bestimmen derzeit die Marktpreise und die Verfügbarkeit:

- Preisschwankungen bei Rohstoffen: Nachdem sich die Weizen- und Maispreise nach den geopolitischen Ausschlägen der Vorjahre Ende 2025 stabilisiert haben, hat sich das Nettoeinkommen der Landwirte normalisiert. Die Kosten für Betriebsmittel (Dünger, Saatgut) bleiben jedoch hoch, was Landwirte dazu veranlasst, auf Maschinen zu setzen, die eine höhere Ertragseffizienz als reine Muskelkraft gewährleisten.

- Zinsen und Finanzierung: Hohe globale Zinssätze (um die 4–6 % in wichtigen westlichen Märkten) haben die reinen Investitionsausgaben gedämpft. Dies hat zu aggressiven, subventionierten Finanzierungen durch OEM-eigene Finanzierungsgesellschaften (z. B. John Deere Financial, CNH Industrial Capital) geführt, um Lagerbestände abzubauen.

- Der Produktionswandel „China + 1“: Strategien zur Stärkung der Lieferketten haben die Produktion umgestaltet. Bis 2025 wird in Indien und Vietnam ein Anstieg der Komponentenfertigung für globale OEMs um 15 % erwartet, wodurch die Abhängigkeit von chinesischen Guss- und Hydraulikexporten verringert wird.

Technologie im Detail: Ist Präzisionslandwirtschaft der neue Standard oder immer noch eine Nische?

Präzisionslandwirtschaft ist kein kostenpflichtiges Zusatzangebot mehr, sondern Standardverfahren (SOP) für die kommerzielle Landwirtschaft.

- Konnektivitätsdurchdringung: Ab 2025 werden 70 % der in Nordamerika und Europa verkauften neuen Traktoren mit einer Leistung von über 100 PS werksseitig über JDLink, AFS Connect oder ähnliche Telematiksysteme vernetzt sein.

- Variable Ausbringungstechnik (VRT): Die Einführung hat einen entscheidenden Durchbruch erzielt. VRT wird mittlerweile auf 55 % der Anbaufläche im US-amerikanischen Maisgürtel für Aussaat und Düngung eingesetzt. Hauptgrund dafür ist die Kostenreduzierung; VRT verringert den Düngemittelverbrauch um schätzungsweise 15–20 %.

- See & Spray Technologies: Der Einsatz KI-gesteuerter Bildverarbeitungssprühgeräte (die Unkraut und Nutzpflanzen in Echtzeit unterscheiden) hat den Sprühgerätemarkt revolutioniert. Diese Technologie reduziert den Herbizideinsatz um bis zu 70 % und rechtfertigt so die hohen Anschaffungskosten der Geräte.

Marktdynamik: Was treibt den Markt an und was hemmt ihn?

Haupttreiber:

- Globale Arbeitskräftekrise: Das Durchschnittsalter der Landwirte in den USA liegt bei 58 Jahren, in Japan bei 67. Der Arbeitskräftepool schrumpft. Automatisierung ist kein Luxus, sondern eine existenzielle Notwendigkeit, um die Produktion aufrechtzuerhalten.

- Vorgaben zur Ernährungssicherheit: Die Regierungen Indiens und Chinas subventionieren die Mechanisierung massiv, um die heimische Ernährungssicherheit zu gewährleisten und so das Mengenwachstum in der APAC-Region anzukurbeln.

Primäre Rückhaltesysteme:

- Reibungspunkte im Zusammenhang mit dem Recht auf Reparatur: Rechtsstreitigkeiten und Gesetze bezüglich des Rechts des Landwirts auf Reparatur softwaregesperrter Maschinen sorgen weiterhin für Reibungspunkte zwischen OEMs und Kunden und verzögern gelegentlich Kaufentscheidungen zugunsten älterer, mechanischer Modelle.

- Anschaffungskosten: Der Preis eines Spitzenmodells unter den Mähdreschern hat die Millionengrenze überschritten. Diese hohe Kapitalintensität stellt für kleine und mittlere Betriebe eine erhebliche Markteintrittsbarriere dar.

Wie entwickelt sich das Traktorensegment jenseits der PS-Zahl?

Traktoren sind nach wie vor der wichtigste Markt für Landmaschinen und machen 40–45 % des gesamten Marktwerts aus. Die Segmentierung erfolgt jedoch in folgende Kategorien:

- < 40 PS (Kompakt-/Nutzfahrzeuge): Dieses Segment ist volumengetrieben und wird im Westen von Hobbybauern und Landschaftsgärtnern sowie in Indien von der Landwirtschaft dominiert. Wachstumsstrategie: Elektrifizierung. Aufgrund des geringen Drehmomentbedarfs und der kurzen Laufzeiten vollzieht dieses Segment einen raschen Übergang zur Elektromobilität.

- 40–100 PS (Mittelklasse): Das Segment der zuverlässigen Arbeitstiere. Das Wachstum stagniert in den entwickelten Märkten, steigt aber in Brasilien und Südostasien rasant an, da Landwirte von manueller Arbeit auf maschinelles Arbeiten umsteigen.

- Über 100 PS (Reihenkultur/Hohe Motorleistung): Dieses Segment erzielt die höchsten Margen. Der Fokus liegt hier auf Autonomiestufe 3 (Fahrer in der Kabine, aber ohne Eingriff). Im Jahr 2025 verzeichneten knickgelenkte Allradtraktoren in Nordamerika einen Absatzanstieg von 6 % aufgrund von Bedenken hinsichtlich Bodenverdichtung, was die Nachfrage nach Raupentraktoren (z. B. Case IH Quadtrac) ankurbelte.

Warum steigt die Nachfrage nach Mähdreschern nach Traktoren?

Der globale Markt für Mähdrescher ist stark konsolidiert. Innovationen im Jahr 2025 konzentrieren sich auf die Automatisierung der Maschineneinstellungen. Der Markt für Landmaschinen verzeichnet eine Verlagerung hin zu Mähdreschern der Klassen 8, 9 und 10. Mit der Konsolidierung von landwirtschaftlichen Betrieben verengt sich das Zeitfenster für die Ernte, wodurch Maschinen mit enormen Durchsatzkapazitäten erforderlich werden.

- Automatisches Dreschen: Moderne Mähdrescher nutzen Kameras und Sensoren, um den Dreschkorbspalt und die Lüfterdrehzahl 50 Mal pro Sekunde automatisch anzupassen und so den Kornverlust zu minimieren.

- Die Anomalie auf dem Gebrauchtmarkt: Aufgrund der rasant steigenden Preise für neue Mähdrescher hat sich der Werterhalt auf dem Gebrauchtmarkt für Mähdrescher mit hoher Betriebsstundenzahl im Jahresvergleich um 12 % verbessert.

Wie verändern intelligente Anbaugeräte die Ernteverarbeitung auf dem Markt für Landmaschinen?

Der Traktor ist nur die Energiequelle, das Anbaugerät erledigt die Arbeit.

- Intelligente Sämaschinen: Hochgeschwindigkeits-Sätechnik (Säen mit 16 km/h statt der üblichen 8 km/h) ohne Einbußen bei der Genauigkeit treibt die Modernisierung voran. Elektrische Antriebe haben hydraulische Antriebe ersetzt und ermöglichen reihenweises Abschalten, um Doppelsaat zu verhindern.

- Drohnenspritzen: Im asiatisch-pazifischen Raum (insbesondere in China und Japan) haben Agrardrohnen den Markt für Feldspritzen in Reisfeldern stark beeinträchtigt. Im Jahr 2025 werden die Verkaufszahlen von Agrardrohnen in Asien das Wachstum der Verkaufszahlen von Bodenspritzen um das Dreifache übertreffen.

Die Landschaft der Elektrifizierung und alternativen Kraftstoffe: Sind Elektrotraktoren bereit?

Dies ist das meistdiskutierte Thema auf dem Markt für Landmaschinen. Der Konsens für 2025 ist eindeutig: Nicht jeder Kraftstoff ist für alle Anwendungen geeignet.

- Batterieelektrisch (BEV): Dominierend

- Methan/Biogas: New Holland hat den T6 Methan-Traktor erfolgreich auf den Markt gebracht. Dieser passt zum Modell des „energieunabhängigen Betriebs“, bei dem Milchviehbetriebe Gülle in Kraftstoff umwandeln.

- Wasserstoff/Erneuerbarer Diesel: Für Maschinen mit über 200 PS, die während der Ernte 14 Stunden am Tag im Einsatz sind, sind Batterien zu schwer. OEMs wie JCB und Cummins setzen daher auf Wasserstoff-Verbrennungsmotoren als CO₂-neutrale Lösung für die schwere Landwirtschaft.

Wettbewerbsumfeld: Wer ist führend auf dem globalen Markt für Landmaschinen?

Der Markt ist ein Oligopol, das von den „Großen Vier“ dominiert wird, aber die Wettbewerbsvorteile verändern sich.

- John Deere: Der unangefochtene Technologieführer. Ihre Strategie besteht darin, Software (SaaS für die Landwirtschaft) zu monetarisieren. Sie streben an, bis 2030 10 % ihres Umsatzes mit wiederkehrenden Software-Abonnements zu erzielen.

- CNH Industrial (Case IH / New Holland): Das Unternehmen legt durch die Übernahme von Raven Industries einen starken Fokus auf alternative Kraftstoffe (Methan) und Autonomie.

- AGCO (Fendt / Massey Ferguson): Fendt positioniert sich als führender Technologieanbieter im Premium-/Luxussegment und sichert sich einen hohen Marktanteil im nordamerikanischen Markt für Landmaschinen.

- Kubota: Marktführer im Kompaktsegment und engagiert sich stark in Startups für Robotik und autonomes Obstpflücken.

Disruptive Faktoren: Marktteilnehmer müssen Mahindra & Mahindra. Als bereits führender Anbieter baut das Unternehmen seine globale Präsenz und Technologieinfrastruktur durch Akquisitionen in der Türkei und Finnland aggressiv aus.

Preistrends und Eigentumsmodelle: Wie verlagern sich die Modelle von Investitionsausgaben (CAPEX) zu Betriebsausgaben (OPEX)?

Ab Anfang 2026 wird das traditionelle Kaufmodell „Barzahlung oder Kredit“ auf dem globalen Markt für landwirtschaftliche Geräte grundlegend verändert.

- Leasingboom: Operating-Leasingverträge machen in den USA mittlerweile 35 % aller Neuanschaffungen von Landmaschinen aus, verglichen mit 25 % vor fünf Jahren. Landwirte bevorzugen es, die Anlagen nach drei Jahren zurückzugeben, um technologische Veralterung zu vermeiden.

- Pay-Per-Acre-Modelle: Einige OEMs erproben Modelle, bei denen der Landwirt einen niedrigeren Anschaffungspreis für die Maschine zahlt, aber eine Gebühr pro Acre entrichtet, um High-Level-Funktionen wie Autonomie oder VRT freizuschalten.

- Preise für Gebrauchtmaschinen: Die Preisspanne zwischen Neu- und Gebrauchtmaschinen hat sich vergrößert. Ein fünf Jahre alter Traktor kostet heute nur noch 60 % des Preises eines Neugeräts (früher 70–75 %), was den höheren Preis für moderne Softwarefunktionen widerspiegelt.

Segmentanalyse des Marktes für landwirtschaftliche Geräte

Leistungsmäßig dominiert die Vielseitigkeit im mittleren Drehzahlbereich die Konsolidierung moderner landwirtschaftlicher Betriebe

Das Segment mit 71–130 PS dominiert den Markt mit einem Marktanteil von über 44,6 %. Es bietet ein optimales Verhältnis von Leistung und Vielseitigkeit und ist daher weltweit die bevorzugte Wahl für gemischte Landwirtschaftsbetriebe. Dieser Leistungsbereich schließt die Lücke zwischen kompakten Nutzfahrzeugtraktoren und PS-starken Reihenkulturmaschinen und erfüllt die Bedürfnisse von Betrieben in Europa und Nordamerika, die multifunktionale Geräte für Bodenbearbeitung und Tierhaltung benötigen.

Laut John Deeres Geschäftsbericht 2024erwirtschaftete das Segment „Kleine Landwirtschaft & Rasenpflege“, das stark auf Traktoren dieser Leistungsklasse setzt, einen Nettoumsatz von 10,97 Milliarden US-Dollar. Dies unterstreicht seinen immensen Umsatzbeitrag trotz allgemeiner Marktschwierigkeiten. Landwirte schätzen dieses Segment, da es schwerere Anbaugeräte als Kompakttraktoren bewegen kann und gleichzeitig einen geringeren Kraftstoffverbrauch als Modelle mit hoher PS-Zahl aufweist.

Die anhaltende Nachfrage zeigt sich auch darin, dass die Hersteller verstärkt auf „Utility-Plus“-Modelle setzen, die Präzisionstechnologien integrieren, die bisher größeren Maschinen vorbehalten waren. Dadurch bleibt dieses Segment der mengen- und umsatzstärkste Bestandteil der Branche.

Nach Antriebsart: Kostengünstige Zweiradantriebslösungen sichern die Vorherrschaft in aufstrebenden Märkten

Zweiradgetriebene Traktoren (2WD) halten aufgrund ihrer Kosteneffizienz und ihrer besonderen Eignung für die Bodenverhältnisse und die in großen Märkten wie Indien und China vorherrschenden Anbauarten einen überwältigenden Marktanteil von 77,3 %. Obwohl Allradantrieb (4WD) eine bessere Traktion bietet, bleibt die 2WD-Konfiguration das wirtschaftliche Rückgrat für Millionen von Kleinbauern im asiatisch-pazifischen Raum, die in flachem Gelände arbeiten und auf erschwingliche Mechanisierung angewiesen sind. Mahindra & Mahindra, der weltweit größte Traktorenhersteller nach Stückzahl und ein dominanter Akteur im 2WD-Segment, meldete im Geschäftsjahr 2024 einen Absatz von 378.386 Einheiten und bestätigte damit das enorme Potenzial der Nachfrage in diesem Segment.

Die einfachere Konstruktion von Zweiradantrieb führt zudem zu geringeren Wartungskosten – ein entscheidender Faktor für Entwicklungsländer. Daten des Verbands der Automobilhändler (FADA) zeigen, dass allein in Indien, einem Markt, der hauptsächlich von Zweiradantrieb dominiert wird, im Jahr 2024 894.112 Traktoren im Einzelhandel verkauft wurden. Dies beweist, dass das Segment der Zweiradantriebe trotz technologischer Fortschritte bei Allradantrieb weiterhin unangefochten Marktführer ist.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Anwendungsbereich entfällt der größte Marktanteil auf Ernte- und Dreschmaschinen

Ernte- und Dreschmaschinen erzielen mit 33 % den größten Umsatzanteil, vor allem weil sie das drängendste Problem der Landwirtschaft lösen: den chronischen globalen Arbeitskräftemangel. Da die Landbevölkerung in die Städte abwandert, sind Landwirte gezwungen, manuelle Arbeit durch leistungsstarke Mähdrescher und Feldhäcksler zu ersetzen, um die Ernährungssicherheit zu gewährleisten. Diese Maschinen stellen hohe Investitionen dar und erhöhen den Segmentumsatz im Vergleich zu kostengünstigeren Bodenbearbeitungsgeräten deutlich.

Selbst in Zeiten konjunktureller Abschwünge zeigt sich die strategische Bedeutung dieser Maschinen. So verzeichnete CNH Industrial zwar Ende 2024 einen Rückgang der Mähdreschernachfrage in Nordamerika um 33 %, doch bleibt dieses Segment aufgrund hoher Stückkosten umsatzstärkster Bereich. Der Drang nach Autonomie ist hier besonders groß, da Effizienz im Erntefenster für den Erhalt des Ernteertrags unerlässlich ist.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionale Analyse: Wo liegt der Nachfragesättigungspunkt in Nordamerika und Europa?

Nordamerika ist der zweitgrößte Markt für Landwirtschaftsgeräte

Status: Ausgereifter Ersatzmarkt.

Der regionale Markt erreichte im Jahr 2025 ein Volumen von 45,2 Milliarden US-Dollar (AEM-Daten), das Wachstum verlangsamte sich jedoch aufgrund hoher Lagerbestände und einer auf einem 15-Jahres-Hoch befindlichen Verschuldung der Landwirte (über 500 Milliarden US-Dollar ausstehend) auf 2,1 % im Jahresvergleich.

- Wichtigster Trend: Die Konsolidierung im Landmaschinenhandel schreitet voran. Kleine, inhabergeführte Händler sind seit 2020 um 35 % zurückgegangen (laut AGCO/John Deere) und wurden durch große Konzerne wie Titan Machinery (über 50 Standorte) ersetzt. Dies steigert zwar die Umsätze im Kundendienst (plus 12 % im Vergleich zum Vorjahr), schwächt aber die Preissetzungsmacht. Die durchschnittlichen Traktorenrabatte werden 2025 voraussichtlich 18–22 % betragen.

- Regulierung: Vollständig integrierte Tier 4 Final/Tier 5-Emissionen. Die Einhaltung ist nahezu flächendeckend (98 % Flottendurchdringung), wodurch sich die Nachfrage auf Nachrüstungen und elektrische/hybride Prototypen verlagert; allerdings droht eine Marktsättigung, da 70 % der Traktoren mittlerweile Modelle nach 2015 sind, die nur minimale Modernisierungen benötigen.

- Sättigungssignale: Die Akzeptanz von Präzisionslandwirtschaft stagniert bei 65 % (Farm Journal Pulse), während der Absatz gebrauchter Geräte im Jahresvergleich um 25 % steigt – was auf einen Höhepunkt des Ersatzzyklus bis 2027 hindeutet, sofern nicht KI-gesteuerte Technologien (z. B. John Deeres See & Spray) eine Nachfrage nach neuen Anlagen auslösen.

Europas Position wird von Technologie und Regulierung bestimmt

Der Markt wird im Jahr 2025 einen Wert von 38,7 Milliarden US-Dollar erreichen (Statista) und wird bis 2035 von einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % angetrieben, wobei die Robotik mit einem Anteil von 15 % den größten Anteil ausmacht.

- Die EU-Strategie „Vom Hof auf den Teller“ sieht eine Reduzierung des Pestizideinsatzes um 50 % bis 2030 und eine Ausweitung des ökologischen Landbaus um 25 % vor. Gleichzeitig werden der Einsatz von Unkrautbekämpfungsrobotern (Marktwachstum von 28 % gegenüber dem Vorjahr auf 1,2 Mrd. €) und hochpräzisen Sprühgeräten (z. B. Bosch/AMAzone-Systeme mit 90 % Chemikalieneinsparung) gefördert. Die Subventionen im Rahmen der Gemeinsamen Agrarpolitik (GAP) belaufen sich auf insgesamt 8 Mrd. € jährlich. Sollten die Erträge jedoch wie prognostiziert um 5–10 % sinken, besteht die Gefahr negativer Folgen.

- Wichtigster Trend: Dominanz von Autonomie- und Nachhaltigkeitstechnologien. von robotergestützter Punktspritzung erreichte in Westeuropa 22 % (gegenüber 8 % in Osteuropa), angetrieben von Unternehmen wie AGCOs Fendt Xaver; die hohen Investitionskosten (über 200.000 € pro Einheit) beschränken den Einsatz jedoch auf große Betriebe (> 500 ha).

- Regulatorische Feinheiten: Stufe-V-Emissionen + Energieeffizienzrichtlinie (EED) erzwingen die Elektrifizierung; 40 % der neuen Traktoren sind jetzt Hybrid-/Elektrotraktoren.

- Sättigungssignale: In dicht besiedelten Regionen (Niederlande, Deutschland) liegt die Durchdringung von Präzisionstechnologien bei 75 %, wobei sich die Flottenerneuerung verlangsamt (Durchschnittsalter 12 Jahre). Ohne eine breitere Integration von KI oder einen Aufholprozess in Osteuropa könnte das Nachfragewachstum nach 2028 auf 3 % begrenzt bleiben.

Warum ist der asiatisch-pazifische Raum der Motor des Mengenwachstums?

Indien:

Marktführer nach Absatzmenge: Indien ist nach wie vor der weltweit größte Traktorenmarkt mit über 900.000 verkauften Einheiten jährlich. Der Markt wird von kostengünstigen, mechanischen Traktoren (30–50 PS) dominiert. Allerdings boomt die Vermietung von Traktoren als Dienstleistung (TaaS) und ermöglicht es auch ärmeren Landwirten, Maschinen zu nutzen, ohne sie besitzen zu müssen.

China:

Die staatlichen Bemühungen um die Zusammenlegung von Land (Umwandlung kleiner Parzellen in Genossenschaften) lassen den Bedarf an durchschnittlicher Motorleistung rasant ansteigen. Einheimische Marken (YTO, Lovol) sind aggressiv vertreten, doch westliche Premiummarken dominieren weiterhin den Markt für Hightech-Erntemaschinen.

Zukunftsausblick (2026–2035): Wie sieht die Zukunft des Marktes für landwirtschaftliche Geräte aus?

Mit Blick auf das Jahr 2035 wird sich die Morphologie der landwirtschaftlichen Geräte grundlegend verändern.

- Schwarmrobotik: Wir prognostizieren eine teilweise Abkehr von „Monstermaschinen“. Anstatt eines einzelnen 500-PS-Traktors, der den Boden verdichtet, werden landwirtschaftliche Betriebe künftig „Schwärme“ aus fünf autonomen 100-PS-Einheiten einsetzen, die zusammenarbeiten. Dies reduziert die Bodenverdichtung und das Ausfallrisiko (fällt eine Einheit aus, arbeitet der Rest des Schwarms weiter).

- Der bedienerlose Bauernhof: Bis 2030 werden vollautomatische Bodenbearbeitungs- und Getreidetransportvorgänge in den wichtigsten westlichen Märkten legal und versichert sein.

- Daten als Ernte: Die von der Maschine gesammelten Daten werden irgendwann genauso wertvoll sein wie die Ernte selbst und an Rohstoffhändler, Versicherer und Agronomen verkauft.

Analysten von Astute Analytica empfehlen den Beteiligten, den Markt nicht länger als reinen Maschinenbaumarkt, sondern als Robotik- und SaaS-Markt zu betrachten. Die Gewinner des nächsten Jahrzehnts werden nicht diejenigen mit den stärksten Motoren sein, sondern diejenigen mit den intelligentesten neuronalen Netzen.

Führende Akteure auf dem globalen Markt für Landwirtschaftsmaschinen

- AGCO Corporation

- Bellota

- China National Machinery Industry Corporation Ltd.

- CLAAS KGaA MBH

- CNH Industrial NV.

- Deere & Company

- Escorts Limited

- Horsch Maschinen GmbH

- JC Bamford Excavators Ltd.

- Kubota Corporation

- Mahindra & Mahindra Ltd.

- MARUYAMA MFg., Co.Inc.

- Maschio Gaspardo SPA.

- Mater Macc SpA.

- Morris Industries Ltd.

- SDF SpA.

- TAFE

- Valmont Industries, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Gerätetyp

- Bodenbearbeitungsmaschinen

- Grubber

- Kultivierer

- Pflug

- Bodenfräse

- Egge

- Andere

- Pflanzmaschinen

- Sämaschine

- Broadcast Seeder

- Saatgut- und Düngemittel-Sämaschine

- Maschinen zur Düngung und Schädlingsbekämpfung

- Miststreuer

- Schlammtank

- Sprühgerät

- Bewässerungsanlagen

- Kreiselpumpen

- Sprinkleranlage

- Andere

- Ernte- und Dreschmaschinen

- Mähdrescher

- Sichel

- Mäher

- Schnitter

- Drescher

- Traktoren

- Andere

Nach Ausgangsleistung

- <30 PS

- 31-70 PS

- 71-130 PS

- 131-250 PS

- >250 PS

Nach Laufwerkstyp

- Zweiradantrieb

- Allradantrieb

Durch Bewerbung

- Landentwicklung und Saatbettvorbereitung

- Aussaat & Pflanzung

- Unkrautanbau

- Pflanzenschutz

- Ernten & Dreschen

- Nachernte- und Agrarverarbeitung

Nach Vertriebskanal

- OEM

- Aftermarket

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Belgien

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Thailand

- Singapur

- Vietnam

- Indonesien

- Malaysia

- Philippinen

- Rest der ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

HÄUFIG GESTELLTE FRAGEN

Der Markt, dessen Wert im Jahr 2025 auf 302,36 Milliarden US-Dollar geschätzt wird, soll bis 2035 auf 689,96 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % (2026–2035) entspricht. Treiber dieses Wachstums sind Präzisionstechnologien und das Volumen im asiatisch-pazifischen Raum.

Das Segment 71-130 PS hält einen Umsatzanteil von 44,6 % und vereint Vielseitigkeit für die gemischte Landwirtschaft mit Kraftstoffeffizienz – ideal für die Konsolidierung von landwirtschaftlichen Betrieben in Europa und Nordamerika.

Der Zweiradantrieb beansprucht einen Marktanteil von 77,3 %, was auf die Kosteneffizienz und die Eignung für flaches Gelände in volumenstarken APAC-Märkten wie Indien zurückzuführen ist, wo Mahindra im Geschäftsjahr 2024 378.000 Einheiten verkaufte.

Dieser Marktführer mit einem Umsatzanteil von 33 % begegnet dem Arbeitskräftemangel durch hochleistungsfähige Automatisierung; die Mähdrescher passen sich jetzt 50 Mal pro Sekunde automatisch an, um Getreideverluste zu reduzieren und so Preise von über 1 Million Dollar zu rechtfertigen.

Der asiatisch-pazifische Raum hält einen Marktanteil von 66 %, wobei Indiens jährlicher Traktorenabsatz von über 900.000 Einheiten über TaaS-Modelle und Chinas Landkonsolidierung die Nachfrage von HP nach Premium-Erntetechnik ankurbeln.

Der Markt für landwirtschaftliche Geräte wird sich voraussichtlich in Richtung Schwarmrobotik, bedienerlose Landwirtschaft und SaaS verlagern (z. B. John Deeres Umsatzziel von 10 %).

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |