Marktszenario

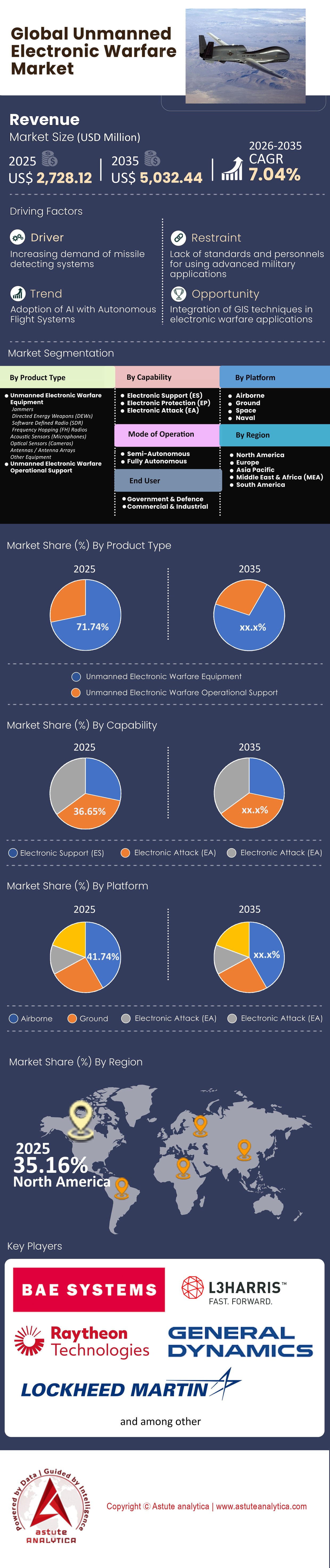

Der Markt für unbemannte elektronische Kriegsführung wird voraussichtlich bis 2035 einen Marktwert von 5.032,44 Millionen US-Dollar erreichen, gegenüber 2.728,12 Millionen US-Dollar im Jahr 2025, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,04 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- Im Produktsegment des globalen Marktes für unbemannte elektronische Kampfführung dominiert die Kategorie der unbemannten elektronischen Kampfführungsausrüstung mit einem beeindruckenden Marktanteil von 71,74 %.

- Im Segment der Fähigkeiten hält der elektronische Schutz (EP) mit 36,65 % den größten Marktanteil.

- Im plattformbasierten Segment führt das Segment „Airborne“ mit einem Marktanteil von 41,74 % am globalen Markt für unbemannte elektronische Kampfführung. Für dieses Segment wird im Prognosezeitraum auch das höchste jährliche Wachstum von 7,82 % erwartet.

- Im Endkundensegment ist der Bereich Regierung & Verteidigung führend auf dem Weltmarkt mit einem überwältigenden Marktanteil von 86,07 % und der höchsten prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,28 %.

- Nordamerika nimmt mit über 35 % Marktanteil eine dominierende Stellung ein.

Unbemannte elektronische Kampfführung (EW) bezeichnet die Integration von Fähigkeiten des elektromagnetischen Spektrums – Stören, Aufspüren, Täuschen und kinetisches Abfangen – auf autonomen Plattformen. Im Gegensatz zu herkömmlichen, komplexen Systemen, die auf großen, bemannten Flugzeugen oder stationären Bodenfahrzeugen basieren, nutzen diese Lösungen verteilte, flexible Architekturen.

Der Markt für unbemannte elektronische Kampfführung verlagert sich rasant hin zu „verbrauchbaren“ Systemen. Diese Plattformen sind so kostengünstig, dass sie im Kampf verloren gehen können, aber dennoch leistungsfähig genug sind, um hochkarätige Bedrohungen zu neutralisieren. Die Bediener steuern diese Systeme über softwaredefinierte Schnittstellen anstatt direkt per Joystick, wodurch ein einzelner Mensch Schwarm-gegen-Schwarm-Gefechte überwachen kann.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Welche wirtschaftlichen Faktoren treiben den Nachfrageanstieg auf dem globalen Markt für unbemannte elektronische Kriegsführungssysteme an?

Das Kosten-Nutzen-Verhältnis bestimmt aktuell die Beschaffungsstrategien der großen Verteidigungsmächte. Staatliche und nichtstaatliche Akteure haben eine entscheidende Schwachstelle der traditionellen Luftverteidigung offengelegt: den Einsatz billiger Drohnen zur Erschöpfung teurer Abfangjäger. Daten aus der Ukraine vom August 2025 verdeutlichen diese Diskrepanz: Ukrainische Abfangdrohnen, die etwa 2.500 US-Dollar kosten, zerstören erfolgreich russische Ziele im Wert von 30.000 bis 50.000 US-Dollar. Militärplaner erkennen, dass ein Abnutzungskrieg finanziell tragfähige Verteidigungssysteme erfordert.

Sättigungstaktiken verstärken diese Marktveränderung zusätzlich. Russische Streitkräfte setzten im September 2025 bei einem einzigen Angriff auf ukrainische Infrastruktur die Rekordzahl von 818 Drohnen und Raketen ein. Menschliche Bediener können Ziele in dieser Menge und Geschwindigkeit schlichtweg nicht bearbeiten. Folglich wird der Markt für unbemannte elektronische Kampfführung von der absoluten Notwendigkeit automatisierter, hochvolumiger Reaktionen angetrieben, die bemannte Systeme physisch nicht leisten können.

Wie beeinflussen aktive Konflikte den Einsatz in der Praxis?

Die andauernden Kriege dienen als wichtigstes Testfeld für die Validierung und Weiterentwicklung dieser Technologien. Der Konflikt in der Ukraine hat sich zu einem Wettstreit um elektromagnetische Anpassung entwickelt. Bis Sommer 2025 setzten russische Streitkräfte faseroptisch gesteuerte Drohnen ein, die gegen herkömmliche Funkstörungen immun waren. Diese Einheiten erweiterten ihre Einsatzreichweite auf 20 km, und Ende 2025 erschienen weiterentwickelte Varianten mit Reichweiten von 50 bis 60 km. Solche Entwicklungen zwangen den Markt für unbemannte elektronische Kampfführung, sich von reinen Störsendern hin zu kinetischen Abfangsystemen mit physischer Wirkung zu verlagern.

Die maritimen Operationen im Roten Meer liefern ebenso deutliche Nachfragesignale. Allein im Juni 2024 führten die Huthi-Rebellen 16 bestätigte Angriffe auf Handelsschiffe durch. Die Koalitionstruppen waren im März 2024 gezwungen, in einem einzigen Gefecht 15 Angriffsdrohnen abzufangen. Diese Seegefechte machten eine kontinuierliche unbemannte Überwachung notwendig. Die Task Force 59 verzeichnete bis Januar 2024 über 60.000 Betriebsstunden unbemannter Überwasserschiffe und bewies damit, dass nur autonome Systeme das notwendige Sensornetz aufrechterhalten können, um Schifffahrtswege zu schützen, ohne die Besatzungen der Schiffe zu überlasten.

Welche Top-Akteure revolutionieren die Fertigungslandschaft?

Agile Technologieintegratoren übertreffen derzeit traditionelle Rüstungskonzerne im Markt für unbemannte elektronische Kampfführung, indem sie Lösungen in kürzester Zeit bereitstellen. Anduril Industries sticht als Marktführer hervor und sicherte sich im Oktober 2024 einen Auftrag über 249.978.466 US-Dollar. Das Unternehmen verpflichtet sich zur Lieferung von über 500 Roadrunner-M-Einheiten bis Ende 2025. Auch Shield AI ist ein dominanter Akteur und gewann im Juli 2024 einen IDIQ-Vertrag der US-Küstenwache über 198 Millionen US-Dollar. Ihre V-BAT-Plattform bietet eine entscheidende Reichweite von 10 Stunden für die kontinuierliche Überwachung.

Epirus und Fortem Technologies repräsentieren die Speerspitze der Bekämpfungsfähigkeiten. Epirus demonstrierte sein Hochleistungs-Mikrowellensystem Leonidas im September 2025 und erzielte eine Erfolgsquote von 100 %, indem es alle 61 Ziele erfolgreich abwehrte. Fortem Technologies meldete bis 2025 über 4.500 erfolgreiche Zielerfassungen mit seinem DroneHunter F700-System. Diese Unternehmen entwickeln nicht nur Prototypen, sondern setzen bewährte Hardware ein, die den aktuellen Wettbewerbsvorteil im Markt für unbemannte elektronische Kampfführung definiert.

Welche Produkte verzeichnen die höchste Nachfrage?

Die Nachfrage ist am größten nach Systemen, die Mobilität mit autonomer Kampfkraft vereinen. Der Roadrunner-M von Anduril ist ein Paradebeispiel für einen stark nachgefragten Abfangjäger, der die Lücke zwischen wiederverwendbarer Drohne und Loitering Munition schließt. Auch das im April 2025 vorgestellte System Pulsar-L (Lite) wiegt weniger als 11 kg. Dank seiner kompakten Bauweise können abgesessene Truppen fortschrittliche Fähigkeiten zur elektronischen Kampfführung mitführen und sind in weniger als zwei Minuten einsatzbereit.

Auch im Bereich bodengestützter taktischer Systeme ist eine rege Beschaffungstätigkeit zu verzeichnen. Die US-Armee erteilte Mastodon Design (einer Tochtergesellschaft von CACI) im Juli 2024 einen Auftrag über 99,9 Millionen US-Dollar für das tragbare Terrestrial Layer System-Brigade Combat Team (TLS-BCT). Die Beschaffungsunterlagen umfassten 52 Einheiten für das Haushaltsjahr 2024 und weitere 51 Einheiten für das Haushaltsjahr 2025. Diese Zahlen deuten auf eine starke Präferenz für modulare, tragbare Lösungen im breiteren Markt für unbemannte elektronische Kampfführung hin.

Wie wettbewerbsfähig ist die Marktposition?

Der Wettbewerb verschärft sich, da Technologieunternehmen mit kleineren Spezialisten fusionieren oder diese übernehmen, um ihren gesamten adressierbaren Markt (TAM) zu erweitern. Axon Enterprise schloss die Übernahme von Dedrone im Oktober 2024 für rund 400 Millionen US-Dollar ab. Dieser strategische Schritt vergrößerte Axons TAM um geschätzte 14 Milliarden US-Dollar und signalisiert, dass branchenfremde Akteure in den Verteidigungssektor eintreten.

Etablierte Verteidigungsstrukturen fördern den Wettbewerb auch durch Initiativen wie Replicator. Das US-Verteidigungsministerium wählte 2024 aus über 500 Bewerbern 30 verschiedene Hauptauftragnehmer für Replicator-Aufträge aus. Die im September 2024 angekündigte Initiative Replicator 2 zielt speziell auf C-sUAS-Systeme mit einer Einführungszeit von 18 bis 24 Monaten ab. Solche beschleunigten Beschaffungszyklen zwingen Unternehmen, der Fertigungsgeschwindigkeit Vorrang vor langfristiger Forschung und Entwicklung einzuräumen, was die Wettbewerbsdynamik des Marktes für unbemannte elektronische Kampfführung grundlegend verändert.

Welche aktuellen Trends und Herausforderungen beeinflussen das Marktwachstum?

Die geopolitische Positionierung im Indopazifik ist ein wichtiger Faktor für die Kapitalallokation. Taiwans geplanter Sonderverteidigungshaushalt, der im Dezember 2025 angekündigt wurde, beläuft sich auf insgesamt 1,25 Billionen NT$ (ca. 40 Milliarden USD). Im November 2025 wurden 1,01 Milliarden NT$ (32 Millionen USD) speziell für die Integration von Drohnentechnologie bereitgestellt. Darüber hinaus enthält das im Dezember 2025 verabschiedete US-Verteidigungsgesetz 1 Milliarde USD speziell für die Sicherheitskooperation mit Taiwan. Diese massiven Investitionen sichern ein nachhaltiges Wachstum des Marktes für unbemannte elektronische Kampfführung in Asien.

Die rasante technologische Anpassung bleibt die größte Herausforderung. Im Rahmen der Übung „Silent Swarm 2024“ wurden 57 verschiedene Technologien der elektromagnetischen Kampfführung getestet – ein deutlicher Anstieg gegenüber 31 im Vorjahr. Die Entwicklung von faseroptischen Drohnen, die immun gegen Störungen sind, droht jedoch, funkfrequenzbasierte Systeme der elektronischen Kampfführung obsolet zu machen. Marktteilnehmer müssen daher nun „kognitive“ Fähigkeiten zur elektronischen Kampfführung entwickeln, wie beispielsweise die Nachrüstung von 99 F-15E-Kampfflugzeugen der US Air Force mit dem EPAWSS-System. Die Anpassung an Bedrohungen, die sich monatlich statt jährlich ändern, ist der neue Standard für das Überleben in diesem Sektor.

Segmentanalyse

Die Revolution der modularen Nutzlast treibt die Hardware-Hegemonie voran

Die Dominanz unbemannter Systeme für die elektronische Kampfführung mit einem beeindruckenden Marktanteil von 71,74 % ist auf einen entscheidenden architektonischen Wandel zurückzuführen: das Ende der „festen Plattform“ und den Aufstieg der „modularen Nutzlast“. In den Jahren 2024 und 2025 verlagerte sich die Verteidigungsbeschaffung massiv weg von maßgeschneiderten, auf eine einzige Mission spezialisierten Flugzeugen hin zur „Nutzlastintegration“ von Effekten. Dieses Segment wird nicht mehr durch das Flugzeug selbst definiert, sondern durch die austauschbaren operativen Module – Störsender, Sensoren und Täuschkörper –, die dem C5ISR/EW Modular Open Suite of Standards (CMOSS) entsprechen.

Ein Hauptgrund für diese Hardware-Hegemonie auf dem globalen Markt für unbemannte elektronische Kampfführung ist die entscheidende Neuausrichtung des US-Army-Programms „Launched Effects“ (LE) Ende 2025. Durch die Verpflichtung, bis 2026 jede Division und jede Multi-Domain Task Force mit LE-Fähigkeiten auszustatten, ist die Nachfrage nach miniaturisierten EW-Nutzlasten, die mit Einweg-Störsystemen wie dem Anduril Altius 700 und dem Raytheon Coyote Block 3 kompatibel sind, explosionsartig gestiegen. Der Wert liegt in der Menge: Anders als herkömmliche bemannte Störsender (wie der EA-18G), die nur in Dutzenden Stück beschafft werden, werden unbemannte EW-Systeme in Tausenden beschafft. Diese Standardisierung sichert dem Ausrüstungssegment den finanziellen Schwerpunkt, da Staaten „Spektralmunition“ – Einweg-Störmodule, die für den Einsatz in den ersten Gefechten eines gleichwertigen Gegners konzipiert sind – horten.

Überleben im Zero-Trust-Spektrum

Die Tatsache, dass der elektronische Schutz (EP) mit 36,65 % den größten Marktanteil im Bereich der unbemannten elektronischen Kampfführung hält, liefert die wichtigste taktische Erkenntnis der Gegenwart: Im Jahr 2026 bedeutet Senden den Tod. Die zunehmende Verbreitung von „Home-on-Jam“-Raketen und KI-gestützter Signalortung zwingt unbemannte Systeme dazu, dem Überleben Vorrang vor dem Angriff einzuräumen.

Dieses Marktsegment wird durch die rasche Integration kognitiver elektronischer Kampfführung (CEW) vorangetrieben. Rein vorprogrammierte Frequenzsprungverfahren reichen gegen Gegner, die maschinelles Lernen zur Vorhersage spektraler Manöver einsetzen, nicht mehr aus. Daher wird der Markt für elektronische Kampfführung von kognitiven KI/ML-Modulen dominiert, die es unbemannten Systemen ermöglichen, die elektromagnetische Umgebung zu erfassen und ihre Emissionen in Echtzeit und ohne Bedienereingriff anzupassen.

Darüber hinaus erweitert sich die Kategorie „Schutz“ im Markt für unbemannte elektronische Kampfführung um die physische Härtung gegen nicht-kinetische Angriffe. Die Erfahrungen aus dem Ukraine-Konflikt, wo russische elektronische Kampfführung in Spitzenzeiten die Führungsverbindungen von bis zu 2.000 Drohnen pro Woche erfolgreich unterbrach, haben die Standardisierung von störungsresistenten Antennen mit kontrolliertem Empfangsmuster (CRPA) und visuellen Navigationssystemen vorangetrieben, die auch in GPS-freien Umgebungen funktionieren. Die Entwicklung von faseroptisch gesteuerten Drohnen – unempfindlich gegenüber spektralen Störungen – fällt ebenfalls unter diese Logik des „Schutzes“ und zwingt den Markt zur Entwicklung hybrider Kommunikationsarchitekturen, die auch bei vollständigem Ausfall des Funkfrequenzspektrums funktionieren.

Der Aufstieg der Stand-In-Störsender und Geisterflotten

Die führende Position des Segments der luftgestützten Systeme (41,74 % Marktanteil) und die hohe durchschnittliche jährliche Wachstumsrate (7,82 %) im Markt für unbemannte elektronische Kampfführung sind nicht allein auf den Drohnenflug zurückzuführen, sondern auf die taktische Doktrin des „Stand-in Jammers“. Traditionelle luftgestützte elektronische Kampfführung basierte auf Plattformen, die aus sicherer Entfernung Störsignale aussendeten. Die neue Doktrin erfordert, dass unbemannte Systeme die A2/AD-Zone (Anti-Access/Area Denial) des Gegners durchdringen und Störeffekte aus nächster Nähe erzielen.

Die Dominanz unbemannter Systeme im Bereich der elektronischen Kampfführung zeigt sich am besten im Einsatz des NEMESIS-Ökosystems (Netted Emulation of Multi-Element Signature against Integrated Sensors) der US Navy. Durch den Einsatz von Schwärmen unbemannter Luft- und Seefahrzeuge, die Signale aussenden, welche den Radarquerschnitt einer Flugzeugträgerkampfgruppe imitieren, hat die Navy das Konzept der „Geisterflotte“ in die Praxis umgesetzt. Der Bereich der Luftfahrzeuge wächst am schnellsten, da er der primäre Vektor für diese Täuschung ist. Diese unbemannten Systeme verdecken nicht nur die eigenen Streitkräfte, sondern überfrachten die Radarsysteme des Gegners mit Phantomformationen und zwingen ihn so, teure Munition für billige, unbemannte Täuschkörper zu verschwenden. Die Fähigkeit der Luftfahrzeuge, diese Effekte über den Horizont hinaus zu projizieren – im Gegensatz zu Boden- oder Seestreitkräften, deren Reichweite durch Gelände und Krümmung eingeschränkt ist – sichert ihnen die Marktführerschaft.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Souveräne Monopole und der Replikatoreffekt

Der überwältigende Marktanteil von 86,07 % im Bereich Regierung und Verteidigung unterstreicht eine entscheidende Realität im Markt für unbemannte elektronische Kampfführung: Elektronische Kampfführung ist die am strengsten gehütete staatliche Fähigkeit. Während die kommerzielle Nutzung von Drohnen weit verbreitet ist, unterliegt die spezifische Hardware, die für Hochleistungsstörsender oder Spektralmanipulation erforderlich ist, weiterhin strengen Regulierungen wie ITAR (International Traffic in Arms Regulations).

Das prognostizierte jährliche Wachstum von 7,28 % in diesem Sektor wird maßgeblich von der „Replicator“-Initiative des US-Verteidigungsministeriums beeinflusst, die darauf abzielte, bis August 2025 Tausende autonomer Systeme einzusetzen. Dieser staatlich gelenkte Markteingriff hat die Innovationspipeline faktisch verstaatlicht. Regierungen warten nicht länger darauf, dass der Privatsektor kommerzielle Technologien adaptiert; sie schreiben direkt „souveräne operative Systeme“ aus. In Konfliktgebieten wie Osteuropa ist die Regierung zur alleinigen Anlaufstelle für EW-Technologie geworden und vereinfacht die Beschaffung, um traditionelle bürokratische Hürden zu umgehen. Anders als der Markt für kommerzielle Überwachungsdrohnen, wo Hobby-Technologie eine Rolle spielt, ist der Markt für unbemannte EW-Systeme ein geschlossener Kreislauf aus staatlicher Finanzierung und staatlich sanktionierter Gewalt, der sicherstellt, dass Regierungsaufträge die einzige Lebensader der Branche bleiben.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Der globale Markt für unbemannte elektronische Kampfführung weist in verschiedenen Regionen unterschiedliche Trends und Entwicklungen auf. Nordamerika, Europa und der asiatisch-pazifische Raum erweisen sich dabei als Schlüsselakteure, die jeweils auf einzigartige Weise zum Wachstum und zur Weiterentwicklung des Marktes beitragen.

Nordamerika ist mit über 35,16 % Marktanteil führend auf dem globalen Markt. Diese Dominanz wird maßgeblich von den Vereinigten Staaten getragen, die einen erheblichen Teil ihres Verteidigungshaushalts für unbemannte elektronische Kampfführung aufwenden. Das US-Verteidigungsministerium hat seine Ausgaben für diese Technologien jährlich um 20 % erhöht und damit sein starkes Engagement für die Wahrung seines strategischen Vorsprungs unterstrichen. Bemerkenswerterweise sind mittlerweile 60 % aller US-Militärdrohnen mit fortschrittlichen Fähigkeiten zur elektronischen Kampfführung ausgestattet. Das Marktwachstum der Region wird zusätzlich durch intensive Forschungs- und Entwicklungsinitiativen beflügelt. So investierten die USA beispielsweise im Jahr 2022 rund 1,5 Milliarden US-Dollar in die Entwicklung von Systemen der nächsten Generation für die elektronische Kampfführung – ein Anstieg von 25 % gegenüber dem Vorjahr. Diese Investition unterstreicht den Fokus der Region auf Innovation und technologische Überlegenheit in der unbemannten elektronischen Kampfführung.

Europa folgt Nordamerika auf dem Markt für unbemannte Systeme der elektronischen Kampfführung. Der Marktanteil der Region wird durch gemeinsame Verteidigungsprojekte der Mitgliedstaaten, insbesondere im Rahmen der Europäischen Union und der NATO, gestärkt. Die europäischen Verteidigungsausgaben für unbemannte Systeme der elektronischen Kampfführung sind in den letzten fünf Jahren stetig um 15 % gestiegen. Länder wie Großbritannien, Frankreich und Deutschland sind führend und investieren jeweils über 20 % ihrer Verteidigungshaushalte in unbemannte Systeme der elektronischen Kampfführung. In den letzten Jahren hat der europäische Markt einen Anstieg des Einsatzes unbemannter Luftfahrzeuge (UAVs) für Zwecke der elektronischen Kampfführung um 30 % verzeichnet, was die strategische Bedeutung dieser Technologien für die Region unterstreicht.

Die Asien-Pazifik-Region, die zwar hinter Nordamerika und Europa zurückliegt, weist im Markt für unbemannte elektronische Kampfführung ein erhebliches Wachstumspotenzial auf. Haupttreiber dieses Marktes sind die steigenden Verteidigungsausgaben und der zunehmende Fokus auf eigene militärische Fähigkeiten. China und Indien leisten hierbei einen wesentlichen Beitrag, indem sie ihre Ausgaben für unbemannte elektronische Kampfführung jährlich um 25 % erhöhen. Chinas bemerkenswerte Fortschritte in der UAV-Technologie haben in den letzten drei Jahren zu einem Anstieg des Einsatzes unbemannter Systeme für elektronische Kampfführung um 40 % geführt. Indien hingegen hat massiv in die Entwicklung eigener Fähigkeiten im Bereich der elektronischen Kampfführung investiert und die Budgetzuweisungen für diese Technologien um 30 % erhöht.

Die 5 wichtigsten aktuellen Entwicklungen auf dem Markt für unbemannte elektronische Kampfführung

- Thales & Autonomous Devices (9. September 2025): Bekanntgabe der Partnerschaft auf der DSEI 2025 zur gemeinsamen Entwicklung von EW-UAS, einer modularen Drohne für elektronische Unterstützung, Aufklärung, Störung und Marine-/Landverteidigung; erste Tests laufen.

- L3Harris & Shield AI (22. September 2025): Demonstration der KI-gestützten passiven Drohnenerkennung mithilfe von WESCAM MX-Series-Sensoren und Tracker-Software zur Erkennung verdeckter Bedrohungen auf größere Entfernungen für die Integration in das VAMPIRE-System zur Abwehr unbemannter Luftfahrtsysteme.

- PteroDynamics & AeroVironment (16. Dez. 2025): Präsentierte integrierte EW-Fähigkeiten auf Transwing VTOL UAS während der US Navy Silent Swarm 25 Übung und verbesserte so die Leistung unbemannter elektronischer Kampfführung.

- Saab & General Atomics (18. Dezember 2025): Start einer strategischen Kooperation für eine unbemannte luftgestützte Frühwarnlösung (UAEW) auf der MQ-9B-Plattform, die Saabs AEW-Sensoren für die kontinuierliche Überwachung und die elektronische Kampfführung im Rahmen der bemannt-unbemannten Zusammenarbeit integriert.

- BAE Systems & Lockheed Martin (9. September 2025): Zusammenarbeit zur Entwicklung von 1 Tonne schweren autonomen Luftsystemen mit Schwerpunkt auf elektronischer Kriegsführung zur Durchdringung von Sperrgebieten.

Führende Akteure auf dem Markt für unbemannte elektronische Kriegsführung

- BAE Systems

- Elbit Systems Ltd.

- General Dynamics Corporation

- L3Harris Technologies

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Raytheon Technologies Corporation

- ROBIN-RADARSYSTEME

- Thales-Gruppe

- UAV-Navigation

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkttyp

- Unbemannte Ausrüstung für die elektronische Kampfführung

- Störsender

- Hochenergiewaffen (DEWs)

- Software Defined Radio (SDR)

- Frequenzsprungverfahren (FH) Funkgeräte

- Akustische Sensoren (Mikrofone)

- Optische Sensoren (Kameras)

- Antennen / Antennenarrays

- Sonstige Ausrüstung

- Operative Unterstützung für unbemannte elektronische Kampfführung

Nach Fähigkeit

- Elektronische Unterstützung (ES)

- Elektronischer Schutz (EP)

- Elektronischer Angriff (EA)

Nach Plattform

- In der Luft

- Boden

- Raum

- Marine

Nach Betriebsart

- Halbautonom

- Vollständig autonom

Vom Endbenutzer

- Regierung & Verteidigung

- Gewerbe & Industrie

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 2.728,12 Mio. US$ |

| Erwartete Einnahmen im Jahr 2035 | 5.032,44 Mio. US$ |

| Historische Daten | 2020-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mio. USD) |

| CAGR | 7.04% |

| Abgedeckte Segmente | Nach Produkttyp, nach Leistungsfähigkeit, nach Plattform, nach Betriebsart, nach Endnutzer, nach Region |

| Wichtige Unternehmen | BAE Systems, Elbit Systems Ltd., General Dynamics Corporation, L3Harris Technologies, Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies Corporation, ROBIN RADAR SYSTEMS, Thales Group, UAV Navigation, Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der Markt für unbemannte elektronische Kampfführung wird voraussichtlich von 2.728,12 Millionen US-Dollar im Jahr 2025 auf 5.032,44 Millionen US-Dollar im Jahr 2035 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,04 % entspricht. Dieses Wachstum wird durch eine entscheidende Hinwendung zu verbrauchbaren Architekturen angetrieben – kostengünstigen, entbehrlichen Schwarmsystemen, die darauf ausgelegt sind, teure, herkömmliche Verteidigungssysteme zu überwinden.

Mit einem Marktanteil von 41,74 % und der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,82 % sind luftgestützte Systeme für die Stand-in-Jammer-Taktik unerlässlich. Im Gegensatz zu Bodeneinheiten durchdringen diese Drohnen A2/AD-Bereiche, um Störsignale aus nächster Nähe zu senden und so die Täuschungskonzepte der Geisterflotte umzusetzen, die die Sensoren des Gegners überlasten.

Asymmetrische Kosten-Nutzen-Verhältnisse sind entscheidend. Daten vom August 2025 zeigen, dass Abfangdrohnen für 2.500 US-Dollar Ziele im Wert von 50.000 US-Dollar zerstören können. Um moderne Abnutzungskriege erfolgreich führen zu können, müssen Militärplaner finanziell tragfähige, in großem Umfang einsetzbare automatisierte Verteidigungssysteme gegenüber hochentwickelten bemannten Plattformen priorisieren.

Neue, faseroptisch gesteuerte Drohnen sind immun gegen herkömmliche Funkstörungen. Dies zwingt den Markt für unbemannte elektronische Kampfführung, sich über Methoden der gezielten Zerstörung hinaus weiterzuentwickeln und treibt die Nachfrage nach kinetischen Abfangsystemen an, die in der Lage sind, Ziele auf Entfernungen von bis zu 60 km physisch zu zerstören, um störungsunfähigen Bedrohungen zu begegnen.

Mit einem Marktanteil von 71,74 % profitiert dieses Segment von der Revolution der modularen Nutzlasten. Staaten horten austauschbare Sensoren und Störsender als Einweg-Spektralmunition, wodurch der Absatz von Komponenten die Beschaffung der Drohnenrahmen selbst deutlich übersteigt.

Systemintegratoren wie Anduril und Shield AI sichern sich Marktanteile durch die schnelle Bereitstellung softwaredefinierter Hardware. Initiativen wie das Replicator-Programm des US-Verteidigungsministeriums belohnen diese Geschwindigkeit und bevorzugen die sofortige Fertigung von Systemen wie Roadrunner-M gegenüber jahrzehntelangen Forschungs- und Entwicklungszyklen.

Der Regierungs- und Verteidigungssektor hält einen überwältigenden Anteil von 86,07 %. Strenge Vorschriften und der militärisch nutzbare Charakter von Hochleistungsstörsendern machen dies zu einem staatlichen Monopol, das ausschließlich durch staatlich finanzierte Initiativen zum Schutz der Streitkräfte und nicht durch kommerzielle Nutzung getrieben wird.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |