Markt für unbemannte Unterwasserfahrzeuge: Nach Typ (Ferngesteuerte Fahrzeuge (ROV) (Beobachtungsfahrzeuge, leichte Arbeitsfahrzeuge, mittlere Arbeitsfahrzeuge, schwere Arbeitsfahrzeuge, geschleppte und kriechende Fahrzeuge), autonome Unterwasserfahrzeuge (AUV) (kleine AUVs, mittlere AUVs, große AUVs), hybride Unterwasserfahrzeuge (HUV)); Komponenten (Hardware-Systeme (Bildgebungssysteme, Sensoren und Automatisierungssysteme, Steuerung und Positionierung, Navigationssysteme, Energie- und Antriebssysteme, Sonstige), Software-Systeme, Betrieb und Service); Anwendung (Öl und Gas (Pipelineinspektion, Schweißen, Sonstige), Verteidigung, Erneuerbare Energien, Ozeanographie, Umweltschutz und -überwachung, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2026–2035

- Letzte Aktualisierung: 06. Januar 2026 | | Bericht-ID: AA0124778

Marktszenario

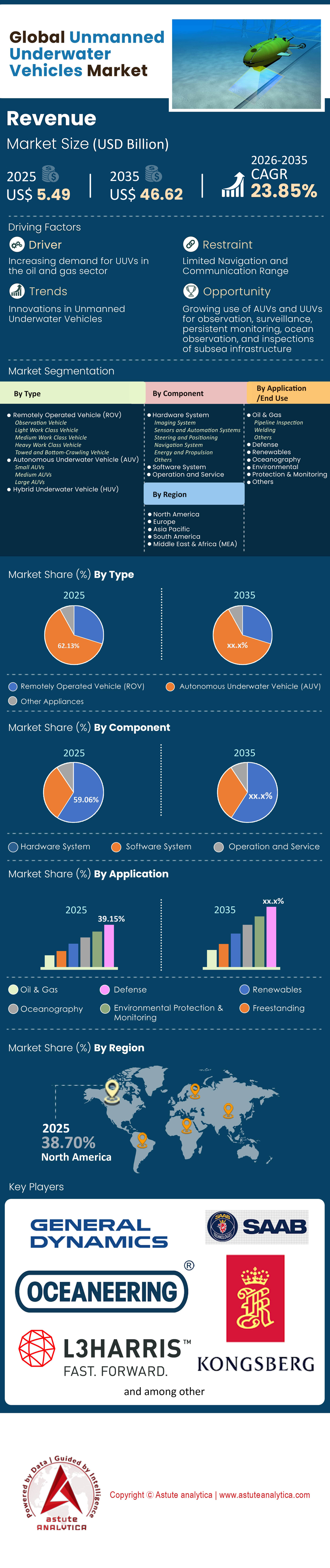

Der Markt für unbemannte Unterwasserfahrzeuge wurde im Jahr 2025 auf 5,49 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 46,62 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,85 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- Nach Fahrzeugtyp betrachtet, haben autonome Unterwasserfahrzeuge (AUVs) einen dominanten Marktanteil von 62,13%.

- Nach Komponenten betrachtet, entfällt der größte Anteil mit 59,06 % auf Hardware-Systeme.

- Nach Anwendungsbereich entfällt der größte Anteil mit 39,15 % auf den Verteidigungssektor.

- Nordamerika, seit langem ein Vorreiter auf dem Markt für unbemannte Unterwasserfahrzeuge, verfügt über einen beträchtlichen Marktanteil von über 38,70%.

Ab 2025 hat sich die Nachfrage nach unbemannten Unterwasserfahrzeugen von einer experimentellen Neugier zu einer strategischen Notwendigkeit gewandelt und die maritime Landschaft grundlegend verändert. Wir erleben 2025 eine „stille Revolution“, in der die Nachfragekurve nicht mehr linear, sondern exponentiell verläuft. Dieser Aufschwung wird primär durch zwei Faktoren bestimmt: den dringenden Bedarf an asymmetrischer Marineverteidigung und das wirtschaftliche Gebot, die Kosten für die Verwaltung von Offshore-Anlagen zu senken. Marinen verabschieden sich von der alleinigen Abhängigkeit von milliardenschweren bemannten U-Booten und setzen stattdessen auf „Hybridflotten“, in denen autonome Systeme die monotone, schmutzige und gefährliche Arbeit übernehmen. Folglich priorisiert der Markt Ausdauer, Autonomie und flexible Nutzlastnutzung gegenüber bloßer Neuheit.

Wer sind die wichtigsten Endnutzer und wo konzentriert sich die Nachfrage?

Obwohl sich der Markt ausweitet, bleibt der Verteidigungs- und Sicherheitssektor unangefochtener Hauptakteur und trägt den Löwenanteil zum Beschaffungsvolumen im Markt für unbemannte Unterwasserfahrzeuge bei. Die US-Marine beispielsweise hat in ihrem Haushalt für das Geschäftsjahr 2025 191,5 Millionen US-Dollar ausschließlich für die UUV-Systemfamilie bereitgestellt und damit ein massives Engagement für die Integration dieser Systeme in ihre Flotte signalisiert. Dicht dahinter folgen die Offshore-Energiesektoren – sowohl die Öl- und Gasindustrie als auch die schnell wachsende Offshore-Windindustrie.

Geografisch konzentriert sich die Nachfrage stark auf die NATO-Mitgliedstaaten und die Indopazifikregion. Die USA sind weltweit führend, angetrieben durch aggressive Modernisierungsprogramme. Großbritannien und Australien verzeichnen jedoch ebenfalls einen starken Nachfrageanstieg, der maßgeblich durch den AUKUS-Sicherheitspakt beeinflusst wird. Australiens Beteiligung an der Entwicklung des Ghost-Shark-Programms im Wert von 140 Millionen AUD unterstreicht diese regionale Bedeutung. In Europa sind Frankreich und Norwegen wichtige Zentren, wobei das norwegische Unternehmen Kongsberg Maritime den Markt für hochwertige Vermessungsdienstleistungen dominiert.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Welche wichtigen Anwendungsbereiche verzeichnen einen starken Nachfrageanstieg?

Drei spezifische Anwendungsbereiche im Markt für unbemannte Unterwasserfahrzeuge treiben die Auftragsbücher im Jahr 2025 an: Seekriegsführung (Schutz kritischer Infrastrukturen), Minenabwehr (MCM) und Inspektion in extremen Tiefseegebieten.

Die Sabotage von Unterseekabeln und Pipelines hat die Nationen zum Handeln gezwungen. Regierungen beschaffen nun großvolumige unbemannte Unterwasserfahrzeuge (LDUUVs) speziell zur Überwachung der Meeresbodeninfrastruktur. Dies zeigt sich beispielsweise an Frankreichs Beschaffung der bis zu 6.000 Meter tauchfähigen autonomen Unterwasserfahrzeuge (AUVs) von Exail Ende 2024. Gleichzeitig überschwemmen kommerzielle Betreiber den Markt mit der Nachfrage nach Inspektionsfahrzeugen. Das Mikro-AUV Hydrus von Advanced Navigation, das rund 55.000 US-Dollar kostet, erfreut sich rasant wachsender Beliebtheit, da es die Inspektionskosten im Vergleich zu bemannten Schiffen um 75 % senkt. Im Energiesektor inspizieren Fahrzeuge wie Kawasakis SPICE mittlerweile 20 Kilometer Pipeline pro Tauchgang mit einer Geschwindigkeit von 4 Knoten – Effizienzwerte, die herkömmliche ROVs schlichtweg nicht erreichen.

Wie wirken sich globale Konflikte und Geopolitik auf den Markt aus?

Geopolitische Instabilität ist der größte Wachstumstreiber für unbemannte Unterwasserfahrzeuge. Die anhaltenden Erfahrungen im Schwarzen Meer und die Spannungen im Roten Meer haben gezeigt, dass kostengünstige, entbehrliche Systeme größeren Seemächten die Seeherrschaft entziehen können. Dies hat die Marinen gezwungen, ihre Strategien für Großkampfschiffe zu überdenken.

Das Konzept der „verbrauchbaren Masse“ – der Einsatz kostengünstiger, schwarmfähiger Drohnen, deren Verlust keine gravierenden strategischen Folgen hat – prägt die Beschaffung. So ermöglicht beispielsweise das „Lionfish“-Programm der US-Marine mit einem Vertragsvolumen von bis zu 347 Millionen US-Dollar die Beschaffung von bis zu 200 Drohnen über einen Zeitraum von fünf Jahren. Dieser volumenbasierte Ansatz ist eine direkte Reaktion auf den Bedarf an skalierbaren Ressourcen in potenziellen Konfliktzonen. Zudem werden die Exportkontrollen verschärft; Staaten nutzen die Kanäle für ausländische Militärverkäufe (FMS), um Verbündete auszurüsten, wie etwa Japans Bestellung von über 12 Remus-300-Einheiten für 2025 zur Stärkung seiner Inselverteidigung zeigt.

Welche Titanen beherrschen die Tiefsee und warum?

Der Markt für unbemannte Unterwasserfahrzeuge wird von etablierten Rüstungskonzernen und innovativen Anbietern dominiert. Huntington Ingalls Industries (HII) und Kongsberg Maritime stehen an der Spitze. HII ist aufgrund seiner langjährigen Partnerschaft mit der US Navy und eines vielfältigen Portfolios, das vom portablen Remus 300 bis zum Langstrecken-U-Boot Remus 620 reicht, marktführend. Kongsberg hingegen beherrscht den Markt für Tiefsee-Vermessungsgeräte. Ihr Hugin Endurance ist in puncto Einsatzmöglichkeiten im zivilen und militärischen Bereich unübertroffen und zeichnet sich durch eine autonome Einsatzdauer von 15 Tagen und eine Reichweite von 1.200 Seemeilen aus.

Anduril Industries hat sich jedoch als ernstzunehmender Herausforderer auf dem Markt für unbemannte Unterwasserfahrzeuge etabliert. Mit einem softwareorientierten Ansatz und schnellen Fertigungstechniken stellt das Unternehmen die etablierten Anbieter vor große Herausforderungen. Andurils neues Werk in Rhode Island, mit einer Produktionskapazität von 200 Dive-LD-Einheiten pro Jahr, behebt den größten Engpass der Branche: die Produktionsgeschwindigkeit. Der Dive-LD, der rund 2,5 Millionen US-Dollar kostet, bietet ein Kosten-Nutzen-Verhältnis, das traditionelle Luft- und Raumfahrtunternehmen nur schwer erreichen.

Welche innovativen Systeme kommen 2024-2025 auf den Markt?

Die jüngsten Innovationen auf dem Markt für unbemannte Unterwasserfahrzeuge zeichnen sich durch Größe und Reichweite aus. Boeings Orca XLUUV ist wohl die beeindruckendste aktive Plattform. Das 26 Meter lange und 85 Tonnen verdrängende „unbemannte U-Boot“ lieferte Anfang 2025 sein zweites Exemplar an die US-Marine. Mit einer Nutzlastkapazität von 8 Tonnen und einer enormen Reichweite von 6.500 Seemeilen ermöglicht es Minenlege- und Überwachungsmissionen in Sperrgebieten, ohne auch nur einen einzigen Seemann zu gefährden.

Im Energiesektor präsentierte Cellula Robotics den Solus-XR, ein mit Wasserstoff-Brennstoffzellen betriebenes Fahrzeug, das neue Ausdauerrekorde aufstellte. In Seeerprobungen demonstrierte es eine Reichweite von 5.000 Kilometern und eine Einsatzdauer von 45 Tagen und schloss damit die Lücke zwischen dieselelektrischen U-Booten und batteriebetriebenen autonomen Unterwasserfahrzeugen (AUVs). Auch das britische Projekt Cetus, ein 17 Tonnen schweres Fahrzeug, das zwischen 2024 und 2025 ausgeliefert werden soll, revolutionierte mit seinem in einen Standard-Seecontainer passenden Design die Logistik der Royal Navy.

Welche Schlüsseltrends prägen das zukünftige Marktwachstum?

Je tiefer wir in den Markt für unbemannte Unterwasserfahrzeuge vordringen, desto deutlicher prägen drei Trends die Zukunft der Branche:

- Data-as-a-Service (DaaS): Der Hardware-Verkauf weicht zunehmend Abonnementmodellen. Die Ende 2024 eingeführte Plattform „Absolute Ocean“ von Terradepth ist ein gutes Beispiel dafür. Durch die Bereitstellung verarbeiteter Daten innerhalb von 24 Stunden – eine enorme Verbesserung gegenüber den zuvor wochenlangen Bearbeitungszeiten – bezahlen Betreiber für Ergebnisse und nicht nur für automatisierte Prozesse. Erste Anwender berichten bereits von einem Umsatzplus von 20 % durch dieses Modell.

- Schwarmfähigkeit: Einzelmissionen verlieren im Markt für unbemannte Unterwasserfahrzeuge zunehmend an Bedeutung für die großflächige Gebietsabwehr. Neue Softwarearchitekturen ermöglichen die Kommunikation heterogener Schwärme. RTsys demonstrierte kürzlich den Betrieb seines Comet-300 in Schwärmen von 10 Fahrzeugen. Dadurch entsteht ein synchronisiertes Sensornetz, das für Angreifer exponentiell schwieriger zu erkennen oder zu stören ist.

- Tiefsee-Rohstoffgewinnung: Der Bedarf an kritischen Mineralien treibt die Fahrzeuge in immer größere Tiefen. Saab hat einen über 56,9 Millionen US-Dollar (620 Millionen SEK) für seine Sabertooth-Fahrzeuge erhalten, die für 3.000 Meternund speziell für den Tiefseebergbau und die damit verbundene stationäre Versorgung eingesetzt werden sollen.

Segmentanalyse

Nach Typ eliminieren autonome Langstreckenarchitekturen die Unterstützung durch die Bodentruppen und erweitern die operative Reichweite

Autonome Unterwasserfahrzeuge (AUVs) dominieren den Markt für unbemannte Unterwasserfahrzeuge mit einem beachtlichen Anteil von 62,13 %, da sie die Wirtschaftlichkeit von Unterwasseroperationen grundlegend verändern, indem sie die Abhängigkeit von teuren Mutterschiffen an der Oberfläche aufheben. Diese Fähigkeit, selbstständig zwischen Küsten und Küsten zu operieren, ist ein wesentlicher Treiber für die kommerzielle Nutzung und ermöglicht es den Fahrzeugen, Missionen über längere Zeiträume ohne externe Eingriffe durchzuführen. Diese operative Unabhängigkeit reduziert die täglichen Kosten für Unterstützungsschiffe drastisch und macht AUVs somit zu einer deutlich kostengünstigeren Lösung für ein breites Anwendungsspektrum.

Der Markt für unbemannte Unterwasserfahrzeuge (AUVs) verzeichnet ebenfalls eine starke Nachfrage nach AUVs der Expeditionsklasse. Die Auslieferungen kleinerer UUVs an Seestreitkräfte nehmen deutlich zu. Diese Systeme werden gegenüber kabelgebundenen ferngesteuerten Fahrzeugen bevorzugt, da sie in kritischen Bereichen wie Minenabwehr und Hydrographie den Einsatz mehrerer Akteure im Schwarmbetrieb ermöglichen. Auch der kommerzielle Energiesektor trägt zu diesem Segment bei, indem er AUVs für die dauerhafte Unterwasseranbindung nutzt. Dadurch können die Fahrzeuge monatelang an Offshore-Anlagen unter Wasser bleiben, was das Risiko für die Besatzung und den CO₂-Fußabdruck im Zusammenhang mit Oberflächenoperationen drastisch reduziert.

Komponentenbezogen treiben synthetische Apertursonare und Navigationseinheiten die Ausgaben für hochwertige Hardware an

Hardware-Systeme dominieren den Markt für unbemannte Unterwasserfahrzeuge (UUVs) mit einem Anteil von über 59,06 %, da der operative Wert eines UUVs vollständig von der Datendichte seiner Sensoren und der Präzision seiner Navigation in GPS-freien Umgebungen abhängt. Synthetisches Apertursonar (SAS) hat sich als entscheidender Wachstumstreiber etabliert und verdrängt das herkömmliche Seitensichtsonar rasant. Diese fortschrittlichen Sensoren liefern Bilder mit Zentimeterauflösung in Geschwindigkeiten, die ältere Systeme nicht erreichen. Diese hochauflösende Hardware ist unerlässlich, um kleinste Gefahren am Meeresboden oder Lecks in Pipelines zu erkennen, was häufige und kostspielige Upgrades zur Aufrechterhaltung der Einsatzfähigkeit erforderlich macht.

Gleichzeitig ist der Bedarf an hochleistungsfähigen Trägheitsnavigationssystemen (INS) für die Erzielung langfristiger autonomer Einsatzdauer bei unbemannten Unterwasserfahrzeugen unerlässlich. Ohne diese fortschrittlichen Kreiselsysteme würde ein AUV bei Tieftauchgängen kilometerweit vom Kurs abweichen, wodurch die Missionsdaten unbrauchbar würden. Darüber hinaus wird die Dominanz der Hardware durch den Übergang zu druckbeständigen Lithium-Polymer-Batterien aufrechterhalten. Diese Batterien machen schwere, sperrige Druckbehälter überflüssig und ermöglichen so größere Einsatztiefen, ohne die Fahrzeuggröße zu erhöhen. Diese Weiterentwicklung der Subsystemtechnologie zwingt die Betreiber, kontinuierlich in Hardware-Nachrüstungen zu investieren, um wettbewerbsfähige Reichweite und Einsatzdauer zu gewährleisten.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Anwendungstechnisch fördern Strategien der Seekriegsführung und Minenabwehrmaßnahmen die Dominanz im Verteidigungssektor

Der Verteidigungssektor ist mit einem Marktanteil von über 39,15 % führend auf dem Markt für unbemannte Unterwasserfahrzeuge (UUVs). Grund dafür ist ein dringender strategischer Kurswechsel von der traditionellen Minenabwehr hin zur Seekriegsführung. Diese neue Doktrin konzentriert sich auf den Schutz kritischer Unterwasserinfrastruktur wie Datenkabel und Pipelines. Dieser strategische Wandel wird durch internationale Allianzen formalisiert, die Netzwerke speziell für die Integration von UUVs zur Infrastrukturüberwachung entwickeln. Infolgedessen beschaffen Marinen UUVs mit großer Verdrängung, die zu Dauerpatrouillen fähig sind und es ihnen ermöglichen, große Meeresbodengebiete zu überwachen.

Im Bereich der Minenabwehr (MCM) wird die Dominanz unbemannter Unterwasserfahrzeuge (UUVs) auf dem Markt durch die Notwendigkeit aufrechterhalten, Seeleute vollständig aus Minenfeldern herauszuhalten. Die Marinen bauen ihre Programme, die mit Niederfrequenz-Breitbandsonar ausgestattete UUVs zur Ortung vergrabener Minen nutzen, die Überwasserschiffe oft übersehen, kontinuierlich aus. Diese doppelte Anforderung – der Schutz kritischer Infrastrukturen am Meeresboden vor potenzieller Sabotage und gleichzeitig die Automatisierung gefährlicher Minensuchaufgaben – stellt sicher, dass der Verteidigungssektor weiterhin der Hauptfinanzier von Innovationen und der Beschaffung hochmoderner UUVs bleibt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika dominiert mit einem Anteil von 38,70 %, getrieben durch Investitionen der US-Marine

Nordamerikas dominierender Marktanteil von 38,70 % am globalen Markt für unbemannte Unterwasserfahrzeuge ist kein Zufall, sondern das Ergebnis der ambitionierten Modernisierungsstrategie der US-Marine und einer beispiellosen industriellen Basis. Im Haushaltsjahr 2025 stellte die US-Marine 191,5 Millionen US-Dollar speziell für die UUV-Systemfamilie bereit und schuf damit eine direkte Beschaffungspipeline. Diese finanzielle Zusage wird durch massive Produktionsausweitungen unterstützt, insbesondere durch Andurils Werk in Rhode Island, das eine Produktionskapazität von 200 Einheiten pro Jahr anstrebt, um die steigende Nachfrage zu decken. Darüber hinaus signalisiert die Auslieferung des zweiten 85 Tonnen schweren Orca XLUUV durch Boeing Anfang 2025 die ausgereifte Fähigkeit, große, strategische Systeme einzusetzen. Da Huntington Ingalls Industries einen Vertrag über 347 Millionen US-Dollar für das Lionfish-Programm abwickelt, kontrolliert die Region effektiv die Spitzentechnologie und nutzt diese Plattformen sowohl für die heimische Verteidigung als auch für ausländische Militärverkäufe.

Asien-Pazifik beschleunigt sich, da geopolitische Spannungen die rasche Übernahme in der Region ankurbeln

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für unbemannte Unterwasserfahrzeuge. Treiber dieses Wachstums sind die Dringlichkeit des AUKUS-Sicherheitspakts und regionale Strategien zur Inselverteidigung. Australien ist ein Hauptmotor dieses Wachstums: Das Ghost-Shark-Programm – mit einem Wert von 140 Millionen AUD – lieferte 2024 drei Prototypen vorzeitig aus, um asymmetrischen Bedrohungen zu begegnen. Japan verstärkt parallel seine maritimen Sicherheitsvorkehrungen und schloss im Juli 2025 eine Bestellung über mehr als zwölf Remus-300-Einheiten ab, um seine ausgedehnten ausschließlichen Wirtschaftszonen zu überwachen. Auch der zivile Sektor ist stark. Japanische Innovationen zeigen sich beispielsweise in den SPICE-Fahrzeugen von Kawasaki, die nun in der Lage sind, 20 Kilometer Unterwasserpipeline in einem einzigen Tauchgang zu inspizieren und so dem dringenden Bedarf der Region an Energiesicherheit und Infrastrukturresilienz gerecht zu werden.

Europa priorisiert Fähigkeiten zur Seekriegsführung und den Schutz kritischer Offshore-Infrastrukturen

Die Stärke des europäischen Marktes für unbemannte Unterwasserfahrzeuge (AUVs) liegt in seinem doppelten Fokus auf Seekriegsführung und kommerzielle Tiefseeinspektion – eine direkte Reaktion auf die jüngsten Sabotageakte gegen Infrastrukturen. Großbritannien ist führend in der strategischen Innovation mit der Lieferung des 17 Tonnen schweren Projekts Cetus XLUUV, einem 15,4 Millionen Pfund schweren Auftrag, der speziell zum Schutz von Unterseekabeln entwickelt wurde. Frankreich hat diese Wachsamkeit nachgeahmt und Exail-AUVs mit einer Reichweite von bis zu 6.000 Metern beschafft, um seine Vormachtstellung in der Tiefsee zu sichern. Gleichzeitig bleibt der kommerzielle Sektor ein globaler Marktführer: Das norwegische Unternehmen Kongsberg Maritime hat 2025 erfolgreich das Hugin Endurance mit einer autonomen Reichweite von 15 Tagen in Betrieb genommen. Darüber hinaus sicherte sich das schwedische Unternehmen Saab einen Großauftrag über 56,9 Millionen US-Dollar für seine Sabertooth-Fahrzeuge und festigte damit Europas Führungsposition auf dem Markt für stationäre Unterwasserfahrzeuge.

Aktuelle Entwicklungen auf dem Markt für unbemannte Unterwasserfahrzeuge

- Saab LUUV-Konzept für Schweden: Saab unterzeichnete am 30. Dezember 2025 einen Vertrag über 60 Millionen SEK mit der schwedischen FMV zur Entwicklung, zum Bau und zur Erprobung eines großen unbemannten Unterwasserfahrzeugs (LUUV) als Mehrzweck-Plattform zur Überwachung und Sensorik des Meeresbodens.

- Anduril-Ghost-Shark-Auftrag in Australien: Das australische Verteidigungsministerium beauftragte Anduril im Jahr 2025 mit der Lieferung und Weiterentwicklung des extragroßen autonomen Unterwasserfahrzeugs Ghost Shark. Für den Zeitraum von fünf Jahren sind 1,7 Milliarden AUD vorgesehen, und ab 2026 sollen „Dutzende“ von Systemen an die Royal Australian Navy geliefert werden.

- Anduril Copperhead Unterwasserdrohne – MarkteinführungIm April 2025 stellte Anduril die Copperhead vor, ein neues unbemanntes Unterwasserfahrzeug, das von den größeren UUVs Dive-LD und Dive-XL aus eingesetzt werden kann und als Copperhead-M mit einem Gefechtskopf für torpedoähnliche Einsätze oder mit alternativen Nutzlasten konfiguriert werden kann.

- Exail Ultra-Tiefsee-AUV A6K: Exail hat ein neues autonomes Unterwasserfahrzeug für Ultra-Tiefseeeinsätze bis zu 6.000 Metern Tiefe vorgestellt, das für Tiefseebergbauerkundungen, Pipelineinspektionen und wissenschaftliche Missionen eingesetzt werden kann und damit die kommerziellen und militärischen Einsatzmöglichkeiten in den Hadalbereich ab Ende 2025 erweitert.

- ALSEAMAR-Tiefseegleiterprogramm: ALSEAMAR wurde im November 2025 ausgewählt, um einen von Frankreich finanzierten Tiefsee-AUV/Gleiter mit einer Reichweite von 3.500 Metern zu entwickeln, der auf Langzeitüberwachung und die Erfassung von Umweltdaten unter anspruchsvollen Tiefseebedingungen abzielt.

Führende Akteure auf dem Markt für unbemannte Unterwasserfahrzeuge

- Andrews-Umfrage

- Atlas Elektronik GmbH

- BAE Systems Plc

- BaltRobotics Sp.zoo.

- Boston Engineering Corporation

- DOF Subsea AS

- Forum Energietechnologien

- Fugro Subsea Services Ltd

- General Dynamics Mission Systems, Inc.

- Helix Energy Solutions

- i-Tech (Subsea 7)

- Kongsberg Gruppen ASA

- L3Harris Technologies, Inc.

- Lockheed Martin Corporation

- Oceaneering International Inc.

- Saab AB

- TechnipFMC plc

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Ferngesteuertes Fahrzeug (ROV)

- Beobachtungsfahrzeug

- Leichtes Nutzfahrzeug

- Mittelschweres Nutzfahrzeug

- Schwerlastfahrzeug

- Geschlepptes und kriechendes Fahrzeug

- Autonomes Unterwasserfahrzeug (AUV)

- Kleine autonome Fahrzeuge

- Mittlere AUVs

- Große AUVs

- Hybrides Unterwasserfahrzeug (HUV)

Nach Komponente

- Hardware-System

- Bildgebungssystem

- Sensoren und Automatisierungssysteme

- Lenkung und Positionierung

- Navigationssystem

- Energie und Antrieb

- Andere

- Softwaresystem

- Betrieb und Service

Nach Anwendung/Endverwendung

- Öl und Gas

- Pipelineinspektion

- Schweißen

- Andere

- Verteidigung

- Erneuerbare Energien

- Ozeanographie

- Umweltschutz und -überwachung

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

HÄUFIG GESTELLTE FRAGEN

Der Markt steht vor einem exponentiellen Wachstum und soll Prognosen zufolge von 5,49 Milliarden US-Dollar im Jahr 2023 auf 46,62 Milliarden US-Dollar im Jahr 2035 ansteigen. Diese Expansion entspricht einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,85 %, die durch den Übergang von experimentellen Prototypen zu essenziellen strategischen Anlagen sowohl im Bereich der Marineverteidigung als auch im Offshore-Energiesektor getrieben wird.

Die Nachfrage wird von zwei Faktoren angetrieben: dem Bedarf der Marine an asymmetrischer Verteidigung zur Abwehr größerer Flotten mit verlustreicher Masse und dem wirtschaftlichen Gebot, die Betriebskosten drastisch zu senken. Die Betreiber priorisieren Ausdauer und Autonomie, um teure bemannte Überwasserschiffe durch Hybridflotten zu ersetzen, die gefährliche und sich wiederholende Unterwasseraufgaben übernehmen können.

Die jüngsten Sabotageakte an Unterseekabeln und Pipelines haben Staaten gezwungen, dem Schutz kritischer Infrastrukturen höchste Priorität einzuräumen. Dies hat zu einem sprunghaften Anstieg der Bestellungen für unbemannte Unterwasserfahrzeuge mit großem Verdrängungsvolumen (LDUUVs) geführt, beispielsweise für die bis zu 6.000 Meter tauchfähigen AUVs von Exail und das britische Projekt Cetus, das speziell für die Patrouille und Sicherung gefährdeter Meeresbodenanlagen gegen hybride Bedrohungen entwickelt wurde.

Technologische Fortschritte bei Wasserstoff-Brennstoffzellen und druckbeständigen Batterien befreien unbemannte Unterwasserfahrzeuge (UUVs) zunehmend von ihren Einschränkungen. So demonstrierte beispielsweise Cellula Robotics mit dem Solus-XR kürzlich eine Einsatzdauer von 45 Tagen und eine Reichweite von 5.000 km. Dadurch können die Fahrzeuge die operative Lücke zwischen dieselelektrischen U-Booten und herkömmlichen batteriebetriebenen AUVs schließen.

Der Markt wandelt sich vom Hardwareverkauf hin zum Verkauf von Lösungen. Plattformen wie Terradepth Absolute Ocean ermöglichen es Betreibern, aufbereitete Daten innerhalb von 24 Stunden zu erwerben, anstatt in eigene Fahrzeuge zu investieren. Pioniere dieses abonnementbasierten Modells berichten von Umsatzsteigerungen von 20 %, was auf einen Trend zu margenstarken Serviceverträgen hindeutet.

Der nordamerikanische Markt für unbemannte Unterwasserfahrzeuge ist mit einem Marktanteil von 38,70 % führend, was vor allem auf die Investition der US-Marine in Höhe von 191,5 Millionen US-Dollar in UUV-Systeme für das Geschäftsjahr 2025 zurückzuführen ist. Die Region Asien-Pazifik verzeichnet jedoch die schnellste Beschleunigung, angetrieben durch den AUKUS-Pakt und Australiens Zusage von 1,7 Milliarden AUD für das Ghost-Shark-Programm zur Bekämpfung regionaler Spannungen.

Innovative Unternehmen gewinnen Marktanteile im Bereich unbemannter Unterwasserfahrzeuge, indem sie Produktionsengpässe durch softwarebasierte Fertigung lösen. Anduril Industries beispielsweise fordert etablierte Anbieter heraus, indem es Produktionsstätten mit einer Kapazität von 200 Dive-LD-Einheiten pro Jahr eröffnet. Dies ermöglicht eine schnelle Skalierbarkeit und ein deutlich niedrigeres Kosten-Nutzen-Verhältnis (ca. 2,5 Millionen US-Dollar pro Einheit) im Vergleich zu traditionellen Produktionszeiten in der Luft- und Raumfahrt.

Der wirtschaftliche Wandel ist drastisch. Mikro-AUVs wie der Hydrus von Advanced Navigation sind hierfür ein Paradebeispiel: Sie können die Inspektionskosten im Vergleich zu bemannten Schiffseinsätzen um bis zu 75 % senken. Darüber hinaus sind autonome Fahrzeuge deutlich effizienter. So kann beispielsweise der SPICE AUV von Kawasaki pro Tauchgang 20 km Pipeline inspizieren und übertrifft damit die Geschwindigkeit und Kosteneffizienz herkömmlicher, angebundener ROVs bei Weitem.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |