US-Markt für kaltgezogenen Draht: Nach Material/Legierung (Kohlenstoffstahl (niedrig, mittel, hoch C), legierter Stahl, Edelstahl, Nichteisenmetalle (Kupfer, Messing, Aluminium, Bronze), Sonstige); Produktform (Spulendraht, gerader und geschnittener Draht (Runddraht/Rohling), gezogene Stangen/Walzdraht (Zwischengröße)); Durchmesser und Größenbereich (Mikro/Fein (<0,5 mm), Klein (0,5–2,0 mm), Mittel (2,0–6,0 mm), Groß (>6,0 mm) Industrie); Mechanische Eigenschaften und Leistungsmerkmale (niedrigfest/geglüht, mittelfest, hochfest/kaltverformt/vorgespannt, Spezial (Feder, Lager, ölgehärtet)); Oberflächenbeschaffenheit/Behandlung (glatt/poliert, beschichtet (Zn/Zn-Ni/Phosphat/Polymer), geschmiert (Ziehschmiermittel), gebeizt/geglüht); Fertigungstechnologien (Einstufiges Kaltziehen, Mehrstufiges Ziehen (kontinuierlich), Präzisionsziehen mit kontrollierten Toleranzen); Anwendungsbereiche (Automobilindustrie, Bauwesen, Industriemaschinen, Öl & Gas/Energie, Elektrotechnik/Elektronik, Befestigungstechnik, Medizintechnik, Konsumgüter, Luft- und Raumfahrt, Sonstige); Vertriebskanäle (Direktvertrieb, Distributoren/Servicezentren, Metallservicezentren, Online/E-Commerce (Industriemarktplätze)); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 12. Dezember 2025 | | Bericht-ID: AA12251595

Marktszenario

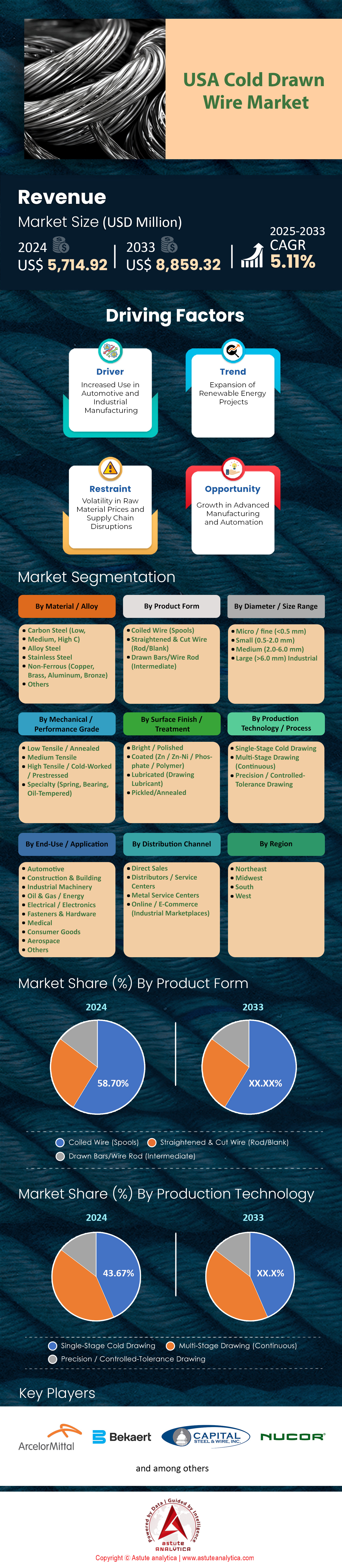

Der US-amerikanische Markt für kaltgezogenen Draht hatte im Jahr 2024 einen Wert von 5.714,92 Millionen US-Dollar und wird voraussichtlich bis 2033 einen Marktwert von 8.859,32 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,11 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse

- Auf Basis der Werkstoffe/Legierungen hält Kohlenstoffstahl (niedriger, mittlerer, hoher Kohlenstoffgehalt) mit 51,42 % den größten Anteil am US-amerikanischen Markt für kaltgezogene Drähte.

- Bezogen auf die Produktform hat gewickelter Draht (Spulen) mit 58,70 % den größten Anteil, was seine weite Verbreitung bei Anwendungen mit kontinuierlicher Zuführung widerspiegelt.

- Gemessen am Durchmesser bzw. Größenbereich dominiert der mittlere Größenbereich (2,0–6,0 mm) den Markt mit einem Anteil von 38,97 %.

- Gemessen an der mechanischen/Zugfestigkeitsklasse hat die Klasse mit mittlerer Zugfestigkeit mit 34,33 % den größten Anteil.

- Bezogen auf die Anwendung führt das Automobilsegment mit einem Anteil von 29,72 %, was auf den umfangreichen Einsatz bei Befestigungselementen, Federn und Strukturbauteilen zurückzuführen ist.

- Bezogen auf den Vertriebskanal entfällt der größte Anteil mit 46,38 % auf den Direktvertrieb.

Die Nachfrage nach kaltgezogenem Draht in den Vereinigten Staaten erlebt derzeit einen tiefgreifenden Strukturwandel und geht über die übliche konjunkturelle Erholung hinaus in eine Phase anhaltenden, hohen Bedarfs. Die Bundespolitik hat erfolgreich von der gesetzlichen Planung zur aktiven Beschaffung übergegangen und fungiert damit als Haupttreiber für den US-amerikanischen Markt für kaltgezogenen Draht. Das Verkehrsministerium gab dieser Entwicklung im Juli 2024 zusätzliche Impulse, indem es 5 Milliarden US-Dollar speziell für große Brückenprojekte bereitstellte. Diese Zuschüsse sind nicht bloß Budgetzuweisungen; sie finanzieren aktiv die Instandsetzung oder den Neubau von 11.400 verschiedenen Brücken. 18 dieser kritischen Bauwerke, die jeweils täglich von über 1,2 Millionen Fahrzeugen befahren werden, erhielten individuelle Zuschüsse von über 100 Millionen US-Dollar. Infolgedessen erhöhen die Hersteller ihre Produktion von Spannbetonlitzen und dickwandigen Drahtgittern, um die strengen Lieferfristen des Bundes einzuhalten.

Gleichzeitig sorgt eine historische Rückverlagerung industrieller Kapazitäten für einen zusätzlichen Wachstumsmotor im US-amerikanischen Markt für kaltgezogene Drähte. Die gesamten Bauausgaben für US-amerikanische Produktionsanlagen erreichten im Gesamtjahr 2024 einen Rekordwert von 234 Milliarden US-Dollar. Die Intensität dieses Ausbaus zeigt sich in den monatlichen Investitionsraten, die Ende 2024 21,1 Milliarden US-Dollar erreichten. Seit 2019 sind die Ausgaben in diesem Sektor um sage und schreibe 242 % gestiegen, vor allem aufgrund von Förderprogrammen für die Halbleiter- und die saubere Energieproduktion. 94 % des Anstiegs der Bauausgaben für Nichtwohngebäude im Jahr 2024 entfielen allein auf Rechenzentren und Fabriken. Diese konzentrierten Großprojekte schaffen eine neue, hohe Verbrauchsbasis für den US-amerikanischen Markt für kaltgezogene Drähte und entkoppeln ihn von schwächeren Trends im gewerblichen Einzelhandel.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Verbrauchsgrundlagen und Volumenkennzahlen

Die Quantifizierung dieses Anstiegs zeigt einen Markt mit hoher Auslastung. Während die gesamten Stahllieferungen einen makroökonomischen Überblick bieten, zeichnen spezifische Indikatoren ein klares Bild des Drahtverbrauchs. Die Nucor Corporation, ein Branchenprimus, lieferte 2024 24,8 Millionen Tonnen Stahl aus und erreichte im vierten Quartal eine Auslastung ihrer Werke von 74 %. Die Investitionen in die industrielle Infrastruktur werden Ende 2025 voraussichtlich 232 Milliarden US-Dollar betragen, wodurch der Bedarf an Drahtgewebe für Betonplatten weiterhin auf Rekordniveau bleibt.

Der Wohnungsbau sorgt für zusätzliche Stabilität auf dem US-amerikanischen Markt für kaltgezogenen Draht. Bauträger werden voraussichtlich 2025 mit 1,35 Millionen Baubeginnen im Wohnungsbau starten, nach einem soliden Ergebnis von 1,367 Millionen Baubeginnen im Jahr 2024. Der Bau von Einfamilienhäusern, einem Hauptabnehmer von Betonstahl, stabilisierte sich bis August 2025 bei einer jährlichen Rate von 890.000 Einheiten. Darüber hinaus trug der Automobilsektor maßgeblich zum Verbrauch von kaltgezogenem Draht (CHQ-Draht) bei, wobei die US-amerikanische Pkw-Produktion 2024 insgesamt 15,85 Millionen Einheiten erreichte. Selbst mit einer revidierten Prognose von 14,9 Millionen Einheiten für 2025 sorgt die enorme Produktion von Verbindungselementen und Federn dafür, dass die Drahtziehwerke kontinuierlich ausgelastet sind.

Geografische Hotspots: Die fünf Bundesstaaten mit dem höchsten Konsum

Die Geographie spielt eine entscheidende Rolle bei der Nachfrageverteilung, wobei fünf Schlüsselstaaten den US-Markt für kaltgezogenen Draht .

- Texas: Der Bundesstaat bleibt unangefochtener Marktführer im Kabelverkehr, angetrieben durch das Zusammenwirken von Energieinfrastruktur und Bevölkerungswachstum. Dank eines soliden Ausbaus der Autobahnen und der Verstärkung des ERCOT-Netzes sichert sich Texas einen bedeutenden Anteil am Transport von Schwerkabeln.

- Kalifornien: Innovation und Netzstabilität prägen den Bedarf Kaliforniens. Allein das Projekt „CHARGE 2T“ wird 160 Kilometer Übertragungsleitungen neu verlegen und erfordert dafür spezielle Hochspannungsleitungen. Darüber hinaus ist der Staat führend im Bereich Solarenergie und trägt maßgeblich zu den 11,7 GW installierter Solarkapazität bei, die im dritten Quartal 2025 landesweit erreicht werden.

- Ohio: Als Zentrum der Reindustrialisierungsbemühungen verbraucht Ohio große Mengen an Drahtgewebe für neue Halbleiter- und Elektrofahrzeugbatteriefabriken auf dem US-amerikanischen Markt für kaltgezogenen Draht. Die starke Automobilindustrie des Bundesstaates stützt zudem die hohe Nachfrage nach CHQ-Draht.

- Florida: Die Hurrikanresistenz sorgt hier für einen anhaltenden Konsum. Nach den jüngsten Stürmen wurden im Oktober 2024 600 Millionen US-Dollar für die Stärkung der Stromnetze in den betroffenen Gebieten bereitgestellt. Auch die Bautätigkeit im Wohnungsbau ist weiterhin hoch, was den Einsatz von Bewehrungsmatten für Betonfundamente erforderlich macht.

- Georgien: Die rasante Industrialisierung, insbesondere in der Lieferkette für Elektrofahrzeuge, hat Georgien zu einem wichtigen Abnehmer gemacht. Der Staat profitiert maßgeblich vom 234 Milliarden US-Dollar schweren Produktionsboom, dessen massive Fabrikanlagen umfangreiche Verstärkungen erfordern.

Neue Trends: Modernisierung der Stromnetze und erneuerbare Energien

Die zukünftigen Wachstumschancen des US-amerikanischen Marktes für kaltgezogene Drähte sind zunehmend an Initiativen zur Energiewende gekoppelt. Das Programm „Grid Resilience and Innovation Partnerships“ (GRIP) stellt derzeit 10,5 Milliarden US-Dollar an Fördermitteln für den Förderzyklus 2024/2025 bereit. Im August 2024 vergab das US-Energieministerium 2,2 Milliarden US-Dollar an acht große Projekte zur Stärkung der Netzresilienz, gefolgt von weiteren 2 Milliarden US-Dollar für 38 Projekte im Oktober. Diese Investitionen haben ein öffentlich-privates Engagement von insgesamt 4,2 Milliarden US-Dollar angestoßen. Energieversorger beschaffen verstärkt ACSR-Kerndrähte und Abspannseile, um ihre Netze widerstandsfähiger gegen extreme Wetterereignisse zu machen.

Der Ausbau erneuerbarer Energien bietet den Akteuren im Markt für kaltgezogene Drähte parallele Chancen. Prognosen zufolge werden 2025 Solaranlagen mit einer Kapazität von 33,3 GW im Versorgungsmaßstab installiert, davon 21,3 GW allein in der zweiten Jahreshälfte. Solaranlagen benötigen kilometerlange Zäune und Trägerdrähte. Der Sektor erreichte 2024 mit 30 GW installierter Leistung einen Rekordwert, und Solaranlagen mit Speichersystemen deckten in den ersten neun Monaten des Jahres 2025 85 % des gesamten neu in das US-Netz eingespeisten Stroms ab. Die heimische Produktion reagiert darauf: 2025 gehen neue Solarmodulkapazitäten von 4,7 GW ans Netz, wodurch die Lieferkette weiter lokalisiert wird.

Importdynamik und Rohstoffvolatilität

Internationaler Handel und steigende Inputkosten prägen weiterhin die Wettbewerbslandschaft des US-amerikanischen Marktes für kaltgezogenen Draht. Inländische Hersteller sehen sich derzeit mit einem volatilen Rohstoffumfeld konfrontiert. Die Preise für geschredderten Stahlschrott in Chicago stiegen im Januar 2025 auf 388 US-Dollar pro Bruttotonne, gegenüber 368 US-Dollar im Dezember 2024. Eisenschrott verzeichnete einen absoluten Preisanstieg von 20 US-Dollar pro Tonne. Nucor setzte seinen Basispreis für warmgewalzten Stahl Anfang 2025 auf 750 US-Dollar pro Tonne fest. Diese steigenden Inputkosten setzen die Gewinnmargen im Inland unter Druck und könnten Importe trotz Zöllen attraktiver machen.

Die Logistik erhöht die Komplexität der Import-/Exportprozesse zusätzlich. Der Transport schwerer Drahtprodukte bleibt auf dem US-amerikanischen Markt für kaltgezogenen Draht teuer. Die nationalen Spotraten für Flachbetttransporte erreichten im Januar 2025 2,39 US-Dollar pro Meile. Vertragsraten lagen mit 3,06 US-Dollar pro Meile sogar noch höher. Da für 2025 ein Lkw-Aufkommenswachstum von 1,6 % prognostiziert wird, dürften die Transportkosten weiter steigen. Die Spotraten für Flachbetttransporte werden voraussichtlich bis Juni 2025 2,61 US-Dollar pro Meile erreichen. Daher gewinnt die regionale Beschaffung zunehmend an strategischer Bedeutung. Käufer suchen verstärkt nach Lieferanten in der Nähe des Festlandes oder nach inländischen Stahlwerken wie Nucor – die 2024 3,2 Milliarden US-Dollar in ihre Infrastruktur investierten –, um Frachtrisiken zu minimieren und die termingerechte Lieferung für kritische Infrastrukturprojekte sicherzustellen.

Segmentanalyse

Kostengünstige Kohlenstoffsorten bilden die Grundlage für massive Produktionsvolumina in der Automobil- und Infrastrukturbranche.

Kohlenstoffstahl dominiert den US-amerikanischen Markt für kaltgezogene Drähte mit einem Anteil von 51,42 %, vor allem weil er weiterhin das wirtschaftliche Rückgrat für volumenstarke Industrien bildet. Hersteller in diesem Markt bevorzugen diese Stahlsorten, da sie die notwendige Festigkeit für Automobilrahmen bieten, ohne die exorbitanten Kosten exotischer Legierungen. Die heimische Produktion von leichten Nutzfahrzeugen wird voraussichtlich 2025 10,45 Millionen Einheiten erreichen und damit einen stetigen Bedarf an Sitzgestellen und Befestigungselementen aus Kohlenstoffstahl generieren. Um dieses Volumen zu decken, investierte Liberty Wire Johnstown kürzlich 250 Millionen US-Dollar in seine Anlagen, insbesondere in den Ausbau der Kapazitäten für Standard-Kohlenstoffstahl. Neben der Produktion wird der Sektor durch den Infrastructure Investment and Jobs Act (IIHA) beflügelt, der 110 Milliarden US-Dollar speziell für Straßen und Brücken bereitgestellt hat. Diese massiven Tiefbauprojekte schaffen eine direkte Nachfrage nach Kohlenstoffstahl, da Ingenieure ihn für Betonbewehrung und Tragseile spezifizieren.

Die positive Entwicklung setzt sich in den breiteren Bau- und Schienenverkehrssektor fort, wo sich Kohlenstoffstahl als unverzichtbar erweist. Branchenzahlen zufolge entfallen mittlerweile 40 % des jährlichen Stahlverbrauchs auf Neubauprojekte, wobei der Schwerpunkt auf Kohlenstoffstahl-Drahtgewebe und Stahlbewehrungen liegt. Der US-Markt für kaltgezogenen Draht wird zusätzlich durch staatliche Initiativen beflügelt, die 66 Milliarden US-Dollar für den Ausbau des Personen- und Güterverkehrs bereitstellen. Dieser Ausbau ist auf Kohlenstoffstahl für Gleisbefestigungen und Signaltechnik angewiesen. Im Wohnungsbau wurden im letzten Bauzyklus über 500.000 Mehrfamilienhäuser fertiggestellt, die alle eine umfangreiche Verkabelung zur Gewährleistung der strukturellen Integrität erfordern.

- Berichten zufolge sicherte sich Tesla Lieferketten für 18.000 Tonnen Spezialkohlenstoffstahl pro Jahr für die Lkw-Produktion.

- Schätzungen zufolge werden für jede Milliarde US-Dollar an Infrastrukturausgaben 50.000 Nettotonnen Stahlprodukte benötigt.

- Die jüngsten Handelspolitiken haben einen 50-prozentigen Zoll auf bestimmte importierte Drahtprodukte ohne Kohlenstoffanteil eingeführt und die Käufer damit wieder auf heimischen Kohlenstoffstahl zurückgeführt.

Projekte zur Modernisierung von Fahrzeugaufhängungen und -gittern setzen auf die Vielseitigkeit mittlerer Durchmesser

Der mittlere Querschnitt (2,0–6,0 mm) sichert sich einen soliden Marktanteil von 38,97 % und dient als optimale Stärke für die Anforderungen der Schwerindustrie und des Wohnungsbaus. Auf dem US-amerikanischen Markt für kaltgezogenen Draht ist diese Dicke für Autositzstrukturen unerlässlich, wobei sich die Werke in Michigan auf die Produktion von Drähten mit 5,5 mm Durchmesser konzentrieren. Gleichzeitig treibt der Energiesektor die Nachfrage an, da Stahlhersteller in Pittsburgh die Produktion von 6-mm-Draht, der speziell für die Fundamente von AP6-Offshore-Windparks entwickelt wurde, deutlich erhöht haben. Auch die enormen Investitionen von 39 Milliarden US-Dollar in die Infrastruktur des öffentlichen Nahverkehrs stützen dieses Segment, da für die Sicherheitszäune um diese neuen Verkehrsknotenpunkte überwiegend Draht mittlerer Stärke verwendet wird. Darüber hinaus drängt die Initiative „Architektur 2030“, die eine Lebensdauer von 50 Jahren für Gebäudekomponenten vorschreibt, Ingenieure dazu, diese dickeren und langlebigeren Drähte gegenüber dünneren Alternativen zu bevorzugen.

Die wirtschaftlichen Entwicklungen im Wohnungsbau festigen die Stellung des Segments mit mittlerem Durchmesser zusätzlich. Da die Zinssätze für 30-jährige Festzinsdarlehen unter 6,0 % gesunken sind, hat ein erneuter Anstieg von Hausrenovierungen die Nachfrage nach Nägeln und Befestigungselementen im Bereich von 2 mm bis 6 mm angekurbelt. Als die Preise für Bewehrungsstahl auf 1.240 US-Dollar pro Tonne stiegen, ersetzten viele Bauherren schwere Stäbe durch geschweißten Bewehrungsdraht mit mittlerem Durchmesser, wo dies die Bauvorschriften zuließen. Auch der US-amerikanische Markt für kaltgezogenen Draht reagiert auf den Boom der Elektromobilität; die 7,5 Milliarden US-Dollar an staatlichen Investitionen in die Ladeinfrastruktur setzen maßgeblich auf Drähte mittleren Durchmessers für interne Schutzkabel und Stationskomponenten.

- Im Jahr 2022 wurden von Bauunternehmen rund 475.000 Mehrfamilienhäuser fertiggestellt, wodurch eine nachhaltige Basis für 2-6 mm Drahtgeflecht geschaffen wurde.

- Die Importe von Baustahl verteuerten sich um 26 %, was die Beschaffung von Stahl mit mittlerem Durchmesser im Inland begünstigte.

- Werte des Wohnungsmarktindex um die 40 deuten auf einen Schwerpunkt auf notwendige Reparaturen hin, bei denen Standardbauteile mittlerer Stärke zum Einsatz kommen.

Anwendungen für Kaltumformung und Konstruktionsbefestigungen halten hohen mittleren Zugbeanspruchungen stand.

Mittelfester Draht hat einen Marktanteil von 34,33 % und ist das unverzichtbare Material für Anwendungen, die ein ausgewogenes Verhältnis von Festigkeit und Flexibilität erfordern. Der US-amerikanische Markt für kaltgezogenen Draht (typischerweise 1005–1045) setzt auf diese Güteklassen, da sie sich ohne Rissbildung zu komplexen Verbindungselementen kaltumformen lassen. Allein im Bereich der Kohlenstoffdrähte erwirtschaftete dieses Segment einen Umsatz von über 9,7 Milliarden US-Dollar, was seine weite Verbreitung unterstreicht. Die Nachfrage wird zusätzlich durch die im Rahmen des parteiübergreifenden Infrastrukturabkommens bewilligten 550 Milliarden US-Dollar an neuen Investitionen verstärkt, die einen hohen Bedarf an Allzweckschrauben und -nieten vorsehen. Selbst Automobilhersteller haben eine Mindestzugfestigkeit von 200 MPa für bestimmte Batteriebefestigungen festgelegt – eine Anforderung, die mittelfester Draht perfekt erfüllt, ohne die bei höherfesten Drähten auftretende Sprödigkeit zu zeigen.

Neben der Schwerindustrie erfreut sich mittelfester Draht aufgrund seiner Vielseitigkeit auch in der Landwirtschaft und im Energiesektor auf dem US-amerikanischen Markt für kaltgezogene Drähte großer Beliebtheit. Prognosen zufolge wird der US-amerikanische Markt für industrielle Verbindungselemente bis 2030 ein Volumen von 21,1 Milliarden US-Dollar erreichen – ein Wachstum, das maßgeblich von mittelfesten Rohstoffen abhängt. Inländische Verarbeiter greifen zunehmend auf diese lokalen Stahlsorten zurück, nachdem die jüngsten Zölle von 25 % importierten Stahl weniger attraktiv gemacht haben. Darüber hinaus legen Hersteller, die für das 48,4 Milliarden US-Dollar schwere Trinkwasserinfrastrukturprojekt produzieren, Wert auf mittelfeste Edelstahl- und Kohlenstoffdrähte, da diese die Belastungen bei der Installation gut aufnehmen und gleichzeitig formstabil bleiben.

- Der Markt für Automobilstahl wird bis 2030 voraussichtlich ein Volumen von 20,5 Milliarden US-Dollar erreichen, wobei Stähle mit mittlerer Zugfestigkeit den Großteil der nichtstrukturellen Bauteile ausmachen.

- Die Ausgaben für die Sanierung von Wohngebäuden sorgen für einen stetigen Verbrauch von mittelfesten Nägeln und Schrauben.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Kontinuierliche Fertigung verlagert Produktionslinien hin zu effizienter Nutzung von Spulendraht

Drahtspulen haben einen Marktanteil von 58,70 %, was auf den anhaltenden industriellen Trend zu Automatisierung und Geschwindigkeit zurückzuführen ist. Fabriken im US-amerikanischen Markt für kaltgezogenen Draht stellen zunehmend auf kontinuierliche Drahtzuführung um, um Ausfallzeiten zu minimieren. Der US-amerikanische Markt für industrielle Verbindungselemente, der direkt von diesen Spulen versorgt wird, erwirtschaftete 2024 einen Umsatz von über 17,7 Milliarden US-Dollar und beweist damit, dass Hochgeschwindigkeits-Stauchen zum Industriestandard geworden sind. Betriebe, die intelligente Fertigungssensoren in ihre Drahtzuführungslinien integriert haben, berichten von einer Reduzierung der Ausfallzeiten um 34 % – ein entscheidender Effizienzgewinn, den Draht in zugeschnittenen Längen nicht erreichen kann. Darüber hinaus deckt der wachsende „EV Highway“-Korridor mittlerweile 38 % des regionalen Drahtbedarfs ab, wo Montagelinien für Batteriepacks auf kontinuierliche Drahtspulen für unterbrechungsfreies Schweißen und Verbinden angewiesen sind.

Der wirtschaftliche Druck führt ebenfalls zur Bevorzugung von Drahtspulen, da Hersteller jeden Cent Materialkosten optimieren wollen. Angesichts des Durchschnittsalters von Fahrzeugen auf US-amerikanischen Straßen von 12,6 Jahren hat der Markt für Ersatzfedern und Befestigungselemente – hergestellt aus Drahtspulen – einen enormen Aufschwung erlebt. Bauherren, die mit einem Anstieg der Materialkosten um 14.000 US-Dollar pro Haus konfrontiert sind, setzen verstärkt auf Drahtspulen für Nägel und Gittermatten, da der kontinuierliche Herstellungsprozess die Ausschussquote deutlich senkt. Folglich betrachtet der US-amerikanische Markt für kaltgezogenen Draht die Verwendung von Drahtspulen als finanzielle Notwendigkeit und nicht nur als technische Präferenz.

- Jährlich werden Baustahlimporte im Wert von 18,7 Milliarden US-Dollar hauptsächlich in Spulenform angeliefert, um die Transportdichte zu maximieren.

- Es wird erwartet, dass die Einführung intelligenter Fertigungstechnologien bis 2030 25 % der Produktionskapazität erreichen wird, was den Einsatz von spulengeführten automatisierten Fertigungslinien erforderlich macht.

- Die Preise für Walzdraht, den wichtigsten Rohstoff für Spulen, sanken Anfang 2025 um 2,5 %, was die Gewinnmargen der Spulenhersteller verbesserte.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Wettbewerbsumfeld: Strategische Konsolidierung und vertikale Integration prägen den intensiven Wettbewerb auf dem Drahtmarkt.

Der US-amerikanische Markt für kaltgezogenen Draht ist durch eine starre, von drei dominanten Konzernen geprägte Struktur gekennzeichnet. Diese beherrschen fast 29 % des Gesamtmarktanteils und errichten damit erhebliche Markteintrittsbarrieren für regionale Wettbewerber. ArcelorMittal ist unangefochtener Marktführer mit einem Marktanteil von 14,03 %. Das Unternehmen nutzt seine immense globale Lieferkette, um sich Großaufträge der Automobilindustrie zu sichern, die kleinere Werke schlichtweg nicht erfüllen können. Diese Machtkonzentration kennzeichnet eine reife Branche, in der die Effizienz maßgeblich von der Kontrolle von Produktionsmengen und Rohstoffen abhängt. Der Wettbewerb hat sich von reinen Preiskämpfen hin zu einem Kampf um die Vorherrschaft in der Lieferkette verlagert. Angesichts der ab 2025 erwarteten schwankenden Rohstoffkosten nutzen diese Giganten ihre enorme Einkaufsmacht, um die Margen zu drücken. Unabhängige Verarbeiter sind dadurch gezwungen, sich entweder auf Nischenlegierungen zu spezialisieren oder eine Übernahme in Kauf zu nehmen.

Neben ArcelorMittal prägen Nucor Corporation und Bekaert den Markt für kaltgezogenen Draht und bestimmen gemeinsam dessen strategische Ausrichtung. Nucor profitiert weiterhin von den 110 Milliarden US-Dollar an staatlichen Investitionen in die Infrastruktur und sichert sich mit seinen vertikal integrierten Elektrolichtbogenöfen die Rohstoffversorgung für Baudraht trotz Marktengpässen. Bekaert festigt seine Marktposition durch technologische Überlegenheit bei fortschrittlichen Beschichtungen und hochfesten Anwendungen und dominiert wichtige Energie- und Reifenverstärkungssektoren, in denen Präzision wichtiger ist als reines Volumen. Indem diese drei Unternehmen Innovationen und Kapazitätserweiterungen vorantreiben, setzen sie die Preis- und Qualitätsstandards, an denen sich der Rest des US-amerikanischen Marktes für kaltgezogenen Draht orientieren muss, um im aktuellen Zyklus zu bestehen.

Aktuelle Entwicklungen auf dem US-amerikanischen Markt für kaltgezogenen Draht

- Insteel-Akquisitionen: Im Oktober 2024 erwarb Insteel die Vermögenswerte von Engineered Wire Products für 67–70 Millionen US-Dollar und am 26. November 2024 die Vermögenswerte von O’Brien Wire Products für 5,1 Millionen US-Dollar. Dadurch erweiterte das Unternehmen sein Angebot an geschweißten Drahtbewehrungsmaterialien für den Baubereich. Diese Schritte stärken die Marktpositionen im Mittleren Westen und in Texas.

- Liberty-Werk in Peoria stillgelegt: Liberty Steel USA legte sein Walzdrahtwerk in Peoria, Illinois, am 6. Dezember 2024 still und beurlaubte über 500 Mitarbeiter aufgrund billiger Importe; die Wiederaufnahme des Betriebs ist für Anfang 2025 geplant (tatsächliche Wiederaufnahme im März 2025).

- Auswirkungen der US-Zölle auf Tree Island Steel: Der Umsatz von Tree Island Steel sank im zweiten Quartal 2025 auf 42,3 Millionen US-Dollar (netto nach Frachtkosten). Als Gründe wurden US-Zölle genannt, die das Absatzvolumen reduzierten und zu Verschiebungen in der Lieferkette führten.

- Liberty Steel plant die Verlegung seines US-Hauptsitzes von Texas in die Region Peoria im Juli 2025 und beantragt dafür einen Zuschuss des Bundesstaates Illinois in Höhe von 25 Millionen US-Dollar, der an die Schaffung von 700 Arbeitsplätzen und eine Investition von 40 Millionen US-Dollar geknüpft ist.

- „Leggett & Platt Restrukturierung“ Die Restrukturierung des Geschäftsbereichs Bettwaren von Leggett & Platt im Jahr 2024 zielt darauf ab, bis Ende 2025 jährliche EBIT-Vorteile in Höhe von 40 bis 50 Millionen US-Dollar durch Optimierung der Drahtwerke und Anpassung der Produktionsflächen zur Bedarfsdeckung zu erzielen.

Führende Unternehmen auf dem US-Markt für kaltgezogenen Draht

- Nucor Corporation

- Bekaert

- ArcelorMittal

- Brookfield Wire, LLC

- WCJ Pilgrim Wire

- Ulbrich Stainless Steels & Special Metals, Inc.

- Capital Steel & Wire, Inc.

- California Fine Wire Co.

- Alabama Wire, Inc.

- BCG-Drahtgitter

- Stalder Spring Works

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Werkstoff/Legierung

- Kohlenstoffstahl (niedrig, mittel, hoch)

- Legierter Stahl

- Edelstahl

- Nichteisenmetalle (Kupfer, Messing, Aluminium, Bronze)

- Andere

Nach Produktform

- Drahtspulen

- Geradliniger und geschnittener Draht (Runddraht/Rohling)

- Gezogene Stäbe/Walzdraht (Zwischenqualität)

Nach Durchmesser/Größenbereich

- Mikro / fein (<0,5 mm)

- Klein (0,5–2,0 mm)

- Mittel (2,0–6,0 mm)

- Groß (>6,0 mm) Industrie

Nach mechanischer / Leistungsklasse

- Niedrigzugsfähig / geglüht

- Mittelfest

- Hochfest / Kaltverformt / Vorgespannt

- Spezialfeder (Feder, Lager, ölgehärtet)

Nach Oberflächenbeschaffenheit / -behandlung

- Glänzend / Poliert

- Beschichtet (Zn / Zn-Ni / Phosphat / Polymer)

- Geschmiert (Zeichnungsschmiermittel)

- Gebeizt/Geglüht

Nach Endverwendung / Anwendung

- Automobil

- Bauwesen

- Industriemaschinen

- Öl & Gas / Energie

- Elektrotechnik / Elektronik

- Befestigungselemente & Hardware

- Medizinisch

- Konsumgüter

- Luft- und Raumfahrt

- Andere

Nach Vertriebskanal

- Direktvertrieb

- Vertriebshändler / Servicezentren

- Metallservicezentren

- Online / E-Commerce (Industriemarktplätze)

Nach Region

- Nordost

- Mittlerer Westen

- Süden

- Westen

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |