Marktszenario

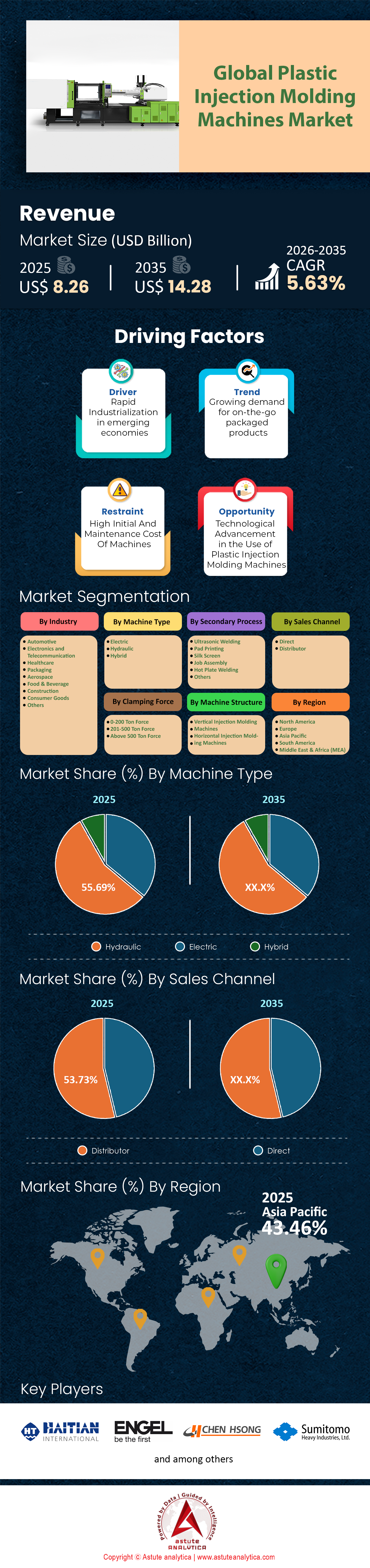

Der Markt für Kunststoffspritzgießmaschinen wurde im Jahr 2025 auf 8,26 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 14,28 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,63 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Marktentwicklungen

- Nach Maschinentyp haben hydraulische Maschinen nach wie vor eine dominierende Stellung auf dem Markt.

- Gemessen an der Klemmkraft hielten Unternehmen mit einer Klemmkraft von 201–500 Tonnen einen Marktanteil von über 52,97 %.

- Nach Maschinenstruktur haben horizontale Spritzgießmaschinen ihren Spitzenplatz mit einem beeindruckenden Marktanteil von 75,33 % gefestigt.

- Nach Branchen betrachtet hat die Automobilindustrie mit einem Umsatzanteil von über 28,21 % die Führung im Markt für Kunststoffspritzgießmaschinen übernommen.

- Nach Regionen betrachtet, hält der asiatisch-pazifische Raum mit 43 % den größten Marktanteil.

Der Markt für Kunststoffspritzgießmaschinen (PIMM) wird nicht mehr allein durch „Schließkraft“ oder „Schussgewicht“ definiert. Im Jahr 2025 wird sich der Markt von einer hardwarezentrierten Branche zu einem softwaredefinierten Fertigungsökosystem gewandelt haben.

Jahrzehntelang galt die einfache Regel: Hydraulik für Kraft, Elektrizität für Präzision. Diese binäre Unterscheidung hat sich überholt. Der moderne Kunde kauft nicht nur eine Maschine, sondern eine Energiemanagement-Plattform. Da die globalen Industriestrompreise im Jahr 2025 durchschnittlich 15–25 % höher liegen als im Jahr 2021, haben die Betriebskosten (OPEX) von Spritzgießmaschinen die Investitionskosten (CAPEX) als primären Entscheidungsfaktor abgelöst.

Der Bericht über den Markt für Kunststoffspritzgießmaschinen analysiert den tiefgreifenden Wandel, der durch das Zusammenwirken dreier Faktoren ausgelöst wird: die zunehmende Elektrifizierung von Maschinen (bedingt durch die EU-Ökodesign-Richtlinie), der Übergang der Automobilindustrie zu Elektrofahrzeugen (der massive, leichte integrierte Bauteile erfordert) und die Nachfrage des Medizinsektors nach Reinraum-tauglicher Mikrometerpräzision. Der Markt erlebt bereits die Ablösung herkömmlicher hydraulischer Kipphebel zugunsten servohydraulischer und vollelektrischer Einheiten, selbst bei Anwendungen mit hohem Pressvolumen, die bisher als immun gegen Elektrifizierung galten.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Welche vier kritischen Markttrends sollten Akteure im Markt für Kunststoffspritzgießmaschinen sofort kennen?

- Der „Übergangspunkt“ hat sich verschoben: Ab dem dritten Quartal 2025 ist der Übergangspunkt der Gesamtbetriebskosten (TCO) – ab dem eine vollelektrische Maschine aufgrund von Energieeinsparungen günstiger ist als ein hydraulisches Äquivalent – von 3,5 Jahren (2020) auf 1,8 Jahre gesunken

- Der Boom bei Elektrofahrzeugen mit über 3.000 Tonnen Schließkraft: Es herrscht ein Lieferengpass bei Zweiplatten-Spritzgießmaschinen mit einer Schließkraft von über 3.000 Tonnen. Dieser Engpass ist ausschließlich auf den Trend zum Gigacasting zurückzuführen, der in der Kunststoffindustrie die Fertigung einteiliger Frontträgermodule für Elektrofahrzeuge zur Gewichtsreduzierung ermöglicht.

- LSR ist der neue Goldrausch: Das Spritzgießen von Flüssigsilikonkautschuk (LSR) wächst 2,5-mal so schnell wie das von Thermoplasten, angetrieben von medizinischen Einwegartikeln und Hochspannungssteckverbindern für Elektrofahrzeuge.

- Der "intelligente" Aufpreis: Maschinen, die mit einer KI-gesteuerten Schmelzflusskorrektur (adaptive Prozesssteuerung) ausgestattet sind, erzielen einen Preisaufschlag von 12–15 % gegenüber Standardsteuerungen, dennoch haben sich die Akzeptanzraten in Nordamerika seit 2023 verdoppelt.

Welche makroökonomischen Risiken könnten die Produktion im Jahr 2025 beeinträchtigen? (Herausforderungen für die Lieferkette)

Halbleiter: Obwohl sich die Krise von 2022 etwas entspannt hat, herrscht auf dem Markt für Kunststoffspritzgießmaschinen weiterhin Engpass bei älteren Chips (die in Maschinensteuerungen eingesetzt werden). Die Lieferzeiten für europäische High-End-Maschinen betragen jedoch nach wie vor 6–8 Monate.

Stahlpreise: Die Volatilität der globalen Stahlpreise wirkt sich direkt auf die Herstellungskosten der schweren Zweiplattenmaschinen aus (die zu 80 Gewichtsprozent aus Stahl bestehen).

Der Fachkräftemangel: Die größte Bedrohung. Die ältere Generation der erfahrenen Maschinenführer, die Hydraulikmaschinen nach Gehör einstellen konnten, geht in Rente. Die neuen Fachkräfte benötigen Maschinen, die sich selbst regulieren. Dies treibt den Markt für Automatisierungssoftware stärker an als jeder andere Faktor.

Wo konzentriert sich das eigentliche Marktwachstum im Markt für Kunststoffspritzgießmaschinen?

Die alleinige Betrachtung des Umsatzes ist aufgrund der Preisinflation bei Rohstoffen (Stahl/Gusseisen) irreführend. Die folgende Analyse trägt zu einem besseren Verständnis des Marktes für Kunststoffspritzgießmaschinen bei.

Diskrepanz zwischen Volumen und Wert

- Stückzahlen: Der Markt liefert jährlich rund 145.000 Einheiten aus.

- Asien-Schwäche: China trägt 60 % zum weltweiten Produktionsvolumen bei, erzielt aber nur 45 % des weltweiten Umsatzes. Dies deutet darauf hin, dass China zwar der Produktionsstandort für große Stückzahlen ist, margenstarke, hochspezialisierte Maschinen (mit einem durchschnittlichen Verkaufspreis von über 200.000 US-Dollar) jedoch weiterhin eine Hochburg der DACH-Region (Deutschland, Österreich, Schweiz) und Japans bleiben.

Segmentperformance (Wachstum im Vergleich zum Vorjahr 2024-2025)

- Vollelektrische Maschinen: +8,4 % (Das am schnellsten wachsende Segment).

- Zweischeiben-Hydraulik: +6,1 % (Wiederaufleben aufgrund der Automobilinfrastruktur).

- Standardhydraulik: -2,2 % (Der Rückgang setzt sich fort, da Servohydraulik die Standardpumpen ersetzt).

Hydraulisch vs. vollelektrisch vs. hybrid: Welche Technologie gewinnt den TCO-Wettbewerb auf dem Markt für Kunststoffspritzgießmaschinen?

Nachfolgend finden Sie die endgültige Effizienzmatrix für 2025.

| Besonderheit | Hydraulisch (Standard) | Servohydraulisch (Hybrid) | Vollelektrisch |

| Energieverbrauch | 0,65 – 0,85 kWh/kg | 0,35 – 0,45 kWh/kg | 0,20 – 0,28 kWh/kg |

| Präzision (Wiederholbarkeit) | ± 0.15% | ± 0.05% | ± 0.01% |

| Kühlwasserbelastung | Hoch (Ölkühlung erforderlich) | Medium | Null/Niedrig (Kein Öl) |

| Geräuschpegel | >75 dB | 68–72 dB | <65 dB |

| Wartungskosten | Hoch (Ölwechsel, Leckagen) | Medium | Niedrig (nur Fett) |

| Vorabkosten (Index) | 100 (Ausgangswert) | 115 | 135 |

Im Verpackungssektor des Marktes für Kunststoffspritzgießmaschinen dominieren derzeit Hybridmaschinen. Dünnwandige Verpackungen erfordern hohe Einspritzgeschwindigkeiten (Akkumulatoren sind notwendig), die rein elektrische Maschinen bei hohen Tonnagen nur schwer kosteneffizient erreichen. In der Medizin- und Elektronikindustrie hingegen sind vollelektrische Maschinen aufgrund der Reinraumanforderungen (kein Ölnebel) mittlerweile unverzichtbarer Standard.

Wie wirkt sich das Absterben von Verbrennungsmotoren auf das Wachstum des Marktes für Spritzgießmaschinen aus? (Automobilbranche)

Der Übergang von Verbrennungsmotoren zu Elektrofahrzeugen wirkt sich positiv auf den Markt für Kunststoffspritzgießmaschinen aus, verändert aber die Nachfrage nach bestimmten Maschinen. Aktuell sinkt die Nachfrage nach hitzebeständigen Bauteilen im Motorraum (Ansaugkrümmer, Kraftstofftanks), die üblicherweise auf Standard-Hydraulikmaschinen aus glasfaserverstärktem Nylon geformt werden.

Gleichzeitig erlebt der Markt jedoch eine Explosion bei „intelligenten Oberflächen“ und „Gewichtsreduzierung“.

- Polycarbonatverglasung: Der Austausch von Glasfenstern durch Kunststoff erfordert große Zweikomponenten-Spritzgießmaschinen (2K) mit „Spin-Stack“-Technologie.

- Batteriegehäuse: Für die Herstellung von Batterieträgern für Elektrofahrzeuge werden enorme Mengen an Material (über 2.000 Tonnen) und feuerhemmende Materialien benötigt.

- Innenraum: Das Armaturenbrett besteht nun aus einem riesigen Bildschirm. Dies erfordert Reinraum-Formteile für Automobildisplays – was Automobilhersteller dazu zwingt, Maschinen anzuschaffen, die bisher der Medizintechnik vorbehalten waren.

Im Jahr 2025 werden 18 % aller Bestellungen von Maschinen mit hoher Tonnage speziell für Anwendungen mit EV-Batterien oder Sensorgehäusen vorgesehen sein.

Warum ist medizinisches Formgebungsverfahren die ultimative Festung mit hohen Gewinnmargen? (Gesundheitssektor)

Während die Automobilindustrie hinsichtlich des Produktionsvolumens den Markt für Kunststoffspritzgießmaschinen dominiert, ist die Medizintechnik margenstark. Dies ist hauptsächlich auf die Umstellung auf die ISO 13485-Norm zurückzuführen, die Spritzgießer dazu zwingt, ältere Hydraulikmaschinen auszumustern. In Reinräumen der Klasse 7 dürfen keine Hydraulikflüssigkeitslecks auftreten.

- LSR-Integration: Flüssigsilikonkautschuk ist das Material der Zukunft. Er wird in Membranen, Kathetern und tragbaren Gurten verwendet.

- Auswirkungen auf die Maschine: PIMMs müssen mit speziellen LSR-Dosiereinheiten, Kaltkanalblöcken und Vakuumsystemen nachgerüstet werden, um Lufteinschlüsse zu verhindern.

- Das „Null-Fehler“-Mandat: In der Medizintechnik bedeutet eine Ausschussquote von 1 % den Bankrott. Dieser Sektor treibt die Einführung von KI-gestützten visuellen Inspektionssystemen voran, die direkt in die Fertigungszelle integriert sind.

Kann die Herstellung von Dünnwandverpackungen im Markt für Kunststoffspritzgießmaschinen noch schneller werden? (Verpackung & Konsumgüter)

Im Verpackungssektor des Marktes für Kunststoffspritzgießmaschinen kämpft man einen Kampf an zwei Fronten: Zykluszeit und Nachhaltigkeit.

- Die Geschwindigkeitsgrenze: Wir haben die physikalischen Grenzen der Polymerkühlung erreicht. Maschinen erreichen jetzt Zykluszeiten von

- Technische Lösung: Nur mit Hybridmaschinen mit Akkumulatoren (zur Speicherung hydraulischer Energie für schnelle Stöße) lassen sich die für dünnwandige Behälter erforderlichen Einspritzgeschwindigkeiten (über 800 mm/s) erreichen, ohne dass die Elektromotoren durchbrennen.

- Die rPET-Herausforderung: Die Vorgabe, recyceltes PET (rPET) oder PP zu verwenden, führt zu erheblichen Problemen im Markt für Kunststoffspritzgießmaschinen. Recyceltes Material weist eine uneinheitliche Viskosität auf.

- Maschinenreaktion: Die OEMs überarbeiten die Schnecken mit Barriereflügelgeometrien und Spezialbeschichtungen (Bimetall), um der abrasiven Natur schlecht gefilterter Recyclingkunststoffe gerecht zu werden.

Sind „intelligente Maschinen“ ein Marketing-Gag oder eine Notwendigkeit? (Industrie 4.0 & IIoT)

Im Jahr 2020 war „Industrie 4.0“ ein Schlagwort. Im Jahr 2025 ist sie ein Überlebensmechanismus.

- Euromap 77/83: Dies sind die Standards für den Datenaustausch. Kann eine Maschine nicht über OPC UA mit dem Manufacturing Execution System (MES) kommunizieren, werden Tier-1-Lieferanten sie nicht kaufen.

Intelligente Viskositätskorrektur: Das ist die "Killer-App" des Jahres 2025.

Die Maschine erkennt, dass die aktuelle Kunststoffcharge etwas dickflüssiger ist (veränderte Viskosität). Anstatt einen Fehlschuss zu produzieren, erhöht die Maschine automatisch und in Echtzeit innerhalb desselben Zyklus den Einspritzdruck und die Nachdruckzeit.

- Auswirkung: Durch die Verwendung von Recyclingmaterialien werden die Ausschussquoten um bis zu 40 % reduziert.

- Vorausschauende Wartung: Sensoren überwachen jetzt den Schraubenverschleiß und den Schmierstoffstand der Kipphebel und alarmieren die Wartungsteams 2 Wochen vor einem möglichen Ausfall.

Wer sind die wahren Marktführer und Herausforderer auf dem Markt für Kunststoffspritzgießmaschinen? (Wettbewerbsumfeld)

Der Markt ist an der Spitze konsolidiert, an der Basis jedoch fragmentiert.

Tier 1 (Globale Marktführer):

- Haitian International: Unschlagbar im Preis-Leistungs-Verhältnis für den allgemeinen Gebrauch.

- Engel: Der Technologieführer. Marktführer bei steglosen und Zweiplatten-Technologien.

- Husky: Der unangefochtene König der PET-Preforms (Getränkeverpackungen).

- Sumitomo (SHI) Demag: Der Marktführer für vollelektrische Präzisionswerkzeuge.

Stufe 2 (Die Herausforderer):

- Arburg: Kultähnliche Anhängerschaft im Bereich des medizinischen Mikrospritzgießens.

- Nissei Plastic: Starke Präsenz im Bereich optischer und haptischer Automobilteile.

- Milacron: Stark in Nordamerika, insbesondere im Bereich großvolumiger Infrastrukturprojekte.

- Strategische Konsolidierung: Wir beobachten, wie japanische Technologie (Elektromotoren) mit europäischen Chassis-Designs verschmilzt, um dem chinesischen Preisdruck entgegenzuwirken.

Was sind die tatsächlichen Gesamtbetriebskosten jenseits des Listenpreises? (Preis- und Gesamtbetriebskostenanalyse)

Akteure auf dem Markt für Kunststoffspritzgießmaschinen fragen sich oft: „Warum 150.000 Dollar für eine elektrische Maschine ausgeben, wenn die hydraulische nur 100.000 Dollar kostet?“

Die 5-Jahres-TCO-Berechnung (350-Tonnen-Maschine):

- Investitionsausgaben: Elektrisch (+50.000 $ Aufpreis).

- Energieeinsparungen: Durch die Nutzung von Strom lassen sich jährlich rund 18.000 US-Dollar einsparen (bei einem Preis von 0,12 US-Dollar/kWh).

- Ersparnis über 5 Jahre: $90,000.

- Flüssigkeitskosten: Für Hydraulik benötigt man ca. 400 Liter Öl, das jährlich gewechselt werden muss, zuzüglich Entsorgungskosten und Filter.

- Ersparnis über 5 Jahre: ~$12,000.

- Kühlwasser: Elektrische Geräte erzeugen weniger Wärme, wodurch die Kältemaschinenlast reduziert wird.

- Ersparnis über 5 Jahre: ~$8,000.

Die elektrische Maschine spart über 5 Jahre 110.000 US-Dollar an Betriebskosten und amortisiert die Mehrkosten von 50.000 US-Dollar bereits nach 2,2 Jahren. In Regionen mit höheren Energiekosten (Deutschland, Kalifornien) beträgt die Amortisationszeit weniger als 18 Monate.

Segmentanalyse

Warum ist das Segment von 200–500 Tonnen, gemessen an der Schließkraft, das Arbeitspferd der Branche? (Analyse der Schließkraft)

Der Markt für Kunststoffspritzgießmaschinen zweigeteilt, aber das mittlere Segment bleibt der Motor für Gewinne.

<200 Tonnen: Die Präzisions-Mikroschlacht

- Marktanteil: 35 % des Marktes.

- Treiber: 5G/6G-Anschlüsse, medizinische Sensoren und tragbare Technologie.

- Trend: Mikrospritzgießmaschinen (10–50 Tonnen) erleben ein erneutes Interesse. OEMs wie Sumitomo (SHI), Demag und Fanuc dominieren diesen Markt mit Direktantriebsmotoren, die eine sofortige Beschleunigung ermöglichen.

200–500 Tonnen: Der „Goldene Mittelweg“

- Marktanteil: 52,97 % des Marktes.

- Fahrer: Fahrzeuginnenausstattung und Haushaltsgeräte.

Dies ist das umkämpfteste Marktsegment im Bereich der Kunststoffspritzgießmaschinen. Hersteller vermarkten in diesem Segment aggressiv Technologien ohne Verbindungsstege (Engel) oder kompakte Zweiplattenkonstruktionen, um Produktionsfläche zu sparen. Im Jahr 2025 wird die Flächennutzung pro Quadratmeter ein wichtiger Leistungsindikator für Spritzgießer sein.

>500 Tonnen: Die Infrastrukturgiganten

- Fahrer: Logistik (Paletten), Umweltbehälter und Leichtbau von Elektrofahrzeugen.

- Trend: Der Wechsel von Kipphebel- zu Zweiplattenmaschinen ist in diesem Segment nahezu vollständig. Zweiplattenmaschinen benötigen weniger Platz und bieten eine bessere Tonnagelinearität, was für die massiven Formen, die in Stoßfängern für Automobile verwendet werden, unerlässlich ist.

Nach Maschinentyp behalten Hydrauliksysteme durch Kosteneffizienz und hohe Kraftübertragungskapazität die Kontrolle

Hydraulische Spritzgießmaschinen behaupten ihre starke Position auf dem Markt für Kunststoffspritzgießmaschinen aufgrund ihrer unübertroffenen Fähigkeit, hohe Schließkräfte bei geringeren Investitionskosten im Vergleich zu vollelektrischen Alternativen zu erzeugen. Branchenführer wie Haitian International berichteten 2025, dass ihre servohydraulische „Mars“-Serie weiterhin ein wichtiger Umsatzträger sei und maßgeblich zu den ausgelieferten über 53.000 Einheiten im Jahr 2024 beigetragen habe.

Während elektrische Maschinen immer beliebter werden, bleiben Hydrauliksysteme der Standard für die Herstellung großer, hochbelastbarer Automobil- und Industrieteile, bei denen maximale Kraft unerlässlich ist. Führende Hersteller wie ENGEL haben diese Vormachtstellung durch die Integration energiesparender Servohydraulik in ihre Schwerlastmaschinen der Baureihe „Duo“ aus dem Jahr 2025 weiter gestärkt und bieten so die Leistungsfähigkeit von Hydraulik bei gleichzeitig verbesserter Energieeffizienz. Die Führungsposition dieses Segments wird zusätzlich durch die Bau- und Schwermaschinenbranche untermauert, die ausschließlich auf die Langlebigkeit und die Hochdruckfähigkeit angewiesen sind, die nur Hydrauliksysteme konstant gewährleisten können.

Nach Maschinenstruktur: Horizontale Konfigurationen setzen weltweit den Fertigungsstandard für Automatisierung und Geschwindigkeit

Horizontale Spritzgießmaschinen erzielen über 75 % des Umsatzes im Markt für Kunststoffspritzgießmaschinen, da sie nach wie vor der globale Standard für die automatisierte Hochgeschwindigkeits-Massenproduktion sind. Im Gegensatz zu vertikalen Maschinen, die Nischenlösungen für das Einlegeverfahren darstellen, ermöglichen horizontale Systeme den schwerkraftunterstützten Teileauswurf und die nahtlose Integration in Roboterautomatisierungszellen – eine entscheidende Voraussetzung für moderne vollautomatisierte Fertigungsanlagen.

Im Jahr 2025 betonten führende Ausrüster wie Husky Injection Molding Systems, dass ihre horizontalen Plattformen die erste Wahl für die Verpackungs- und Medizintechnikbranche seien, wo Zykluszeiten im Sekundenbruchteilbereich gemessen werden. Betriebsberichte aus dem Jahr 2025 zeigen, dass neue Fabriken in Südostasien und Mexiko ihre Produktionsfläche fast ausschließlich mit horizontalen Anlagen ausstatten, um den Durchsatz zu maximieren.

Diese strukturelle Überlegenheit ist bei Anwendungen mit hohem Durchsatz unangefochten, da die Ergonomie horizontaler Spannvorrichtungen schnelle Werkzeugwechsel und einen kontinuierlichen Betrieb ermöglicht.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Branchen betrachtet treibt der Automobilsektor die Nachfrage im Markt für Kunststoffspritzgießmaschinen durch Leichtbau bei Elektrofahrzeugen und individuelle Innenraumgestaltung an

Die Automobilindustrie ist mit über 28 % Umsatzanteil Marktführer, angetrieben durch die konsequente Entwicklung von Leichtbauprojekten und die Elektrifizierung globaler Fahrzeugflotten. Ab 2025 werden Automobilhersteller traditionelle Metallkomponenten durch Hochleistungskunststoffe ersetzen, um die Reichweite von Elektrofahrzeugen zu erhöhen. Dies führt zu einem deutlichen Anstieg der Nachfrage nach Großanlagen für Formteile.

ENGEL präsentierte auf der K 2025 gewaltige 5.500-Tonnen-Maschinen, die speziell für die Herstellung großer Automobilbauteile entwickelt wurden und die zentrale Rolle des Sektors unterstrichen. Produktionsprognosen führender Zulieferer wie Magna und Faurecia für 2025 zeigen zudem eine starke Abhängigkeit vom Spritzgussverfahren für intelligente Innenraumoberflächen und sensorintegrierte Stoßfänger.

Die Forderung des Marktes für Kunststoffspritzgießmaschinen nach fehlerfreien Präzisionsteilen hat die Maschinenhersteller gezwungen, ihre fortschrittlichsten und margenstarken Innovationen speziell auf die Bedürfnisse der Automobilindustrie zuzuschneiden, wodurch sichergestellt wird, dass dieser Sektor der Hauptmotor des Marktwachstums bleibt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

China vs. Europa vs. Nordamerika: Wer kontrolliert die Lieferkette?

Asien ist führend beim Absatzvolumen (65 % Anteil) und erzielt einen Marktanteil von über 43 % am Markt für Kunststoffspritzgießmaschinen, Europa verfügt über Premium-Technologie und Nordamerika treibt die Rückverlagerung der Produktion voran.

China (Der Volumenkönig):

- Dominanz: Haitian International lieferte im Jahr 2025 über 120.000 Einheiten aus (laut Unternehmensangaben) und hält damit einen globalen Marktanteil von rund 45 % nach Volumen – und stellt damit die Konkurrenz in den Schatten, trotz einer Branchenwachstumsrate von 7 %.

- Wandel: Chinesische OEMs wie Haitian und Yizumi exportieren Premium-Elektrofahrzeuge (z. B. der Jupiter-Serie) nach Südostasien und Südamerika und unterbieten dabei die japanischen Preise um 20–30 % bei gleicher Energieeffizienz (bis zu 80 % weniger Stromverbrauch im Vergleich zu Hydraulik). Seit 2023 haben sie damit 25 % des brasilianischen Marktes erobert.

Geopolitische Spannungen beschleunigen die „China+1“-Strategien. Gleichzeitig stiegen die vietnamesischen Importe im Vergleich zum Vorjahr um 40 %, doch Haitian kontert dies im Markt für Kunststoffspritzgießmaschinen mit lokalen Montagewerken und behauptet seine Kostenführerschaft trotz US-Zöllen von 25 % auf Schlüsselkomponenten.

Europa (Technischer Leiter):

- DACH Core (Engel, KraussMaffei, Arburg): Sie bieten die „Systemlösung“ an, die Roboter, Formen und Förderbänder zu zertifizierten Zellen bündelt – unerlässlich für die Medizintechnik (ISO 13485-konform) und die Automobilindustrie (Tier 1), die eine Verfügbarkeit von 99,9 % benötigen. Allein Engel lieferte bis 2025 über 15.000 integrierte Linien.

Hybridtechnologie dominiert den europäischen Markt für Kunststoffspritzgießmaschinen. So reduzieren beispielsweise die ALLROUNDER-Maschinen von Arburg mit KI-gestützter vorausschauender Wartung die Ausfallzeiten laut VDMA-Daten um 30 %. Europas Wettbewerbsvorteil gerät durch steigende Energiekosten (plus 15 % ab 2024) unter Druck, was den Absatz energieeffizienter Maschinen ankurbelt – diese erzielen jedoch in hochpräzisen Segmenten wie der Pharmaverpackung einen Preisaufschlag von 2- bis 3-mal gegenüber asiatischen Konkurrenten.

Nordamerika (Das Reshoring-Zentrum):

Auswirkungen des USMCA: „Made in USA“-Vorgaben für Gutschriften für Elektrofahrzeuge (IRA Abschnitt 30D) treiben laut Statistiken des Reshoring Institute seit 2023 Investitionen in die US-Formenindustrie in Höhe von über 5 Milliarden US-Dollar an – was zu einem 20-prozentigen Fachkräftemangel und einer stark steigenden Nachfrage nach intuitiven Schnittstellen wie den Synergy-Controllern von Husky (KI-Diagnose per Touchscreen) führt.

Milacron und Wittmann Battenfeld profitieren vom Trend mit modularen „Plug-and-Play“-Zellen, die speziell für von Elektrofahrzeugbatterien wurden. Der nordamerikanische Markt wuchs im Vergleich zum Vorjahr um 12 % auf 4,2 Milliarden US-Dollar im Jahr 2025. Engpässe in der Lieferkette bei Harzen (z. B. PP-Mangel) offenbaren jedoch Schwachstellen, da 60 % der neuen Produktionskapazitäten weiterhin von importierten asiatischen Komponenten abhängig sind.

Führende Akteure auf dem Markt für Kunststoffspritzgießmaschinen

- Arburg GmbH & Co. KG

- Borche North America Inc.

- Chen Hsong Holdings Limited

- Dongshin Hydraulic Co. Ltd.

- Dr. Boy GmbH & Co. KG

- Engel Austria GmbH

- Fu Chun Shin Maschinenmanufaktur Co. Ltd.

- Haitian International Holdings Limited

- Hillenbrabd, Inc.

- Husky Spritzgießsysteme

- Krauss-Maffei-Gruppe

- Shibaura Machine Co Ltd.

- Sumitomo Heavy Industries

- Die japanischen Stahlwerke

- Ube Industries, Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Maschinentyp

- Elektrisch

- Hydraulik

- Hybrid

Nach Klemmart

- 0-200 Tonnen Kraft

- 201-500 Tonnen Kraft

- Über 500 Tonnen Kraft

Nach Maschinenstruktur

- Vertikale Spritzgießmaschinen

- Horizontale Spritzgießmaschinen

Durch Sekundärverfahren

- Ultraschallschweißen

- Tampondruck

- Siebdruck

- Job Assembly

- Heißplattenschweißen

- Andere

Nach Vertriebskanal

- Direkt

- Verteiler

Nach Branchen

- Automobil

- Elektronik und Telekommunikation

- Gesundheitspflege

- Verpackung

- Luft- und Raumfahrt

- Speisen und Getränke

- Konstruktion

- Konsumgüter

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

HÄUFIG GESTELLTE FRAGEN

Der Markt hatte im Jahr 2025 einen Wert von 8,26 Milliarden US-Dollar. Prognosen zufolge wird er bis 2035 auf 14,28 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,63 % im Zeitraum 2026–2035 entspricht. Das Wachstum ist auf den Leichtbau von Elektrofahrzeugen und vollelektrische Maschinen zurückzuführen.

Dieses Segment hält einen Marktanteil von 52,97 %. Es ist der wichtigste Zulieferer für Fahrzeuginnenausstattungen und Haushaltsgeräte. Konstruktionen ohne Verbindungsstege und mit zwei Platten optimieren die Flächennutzung in der Fertigung.

Horizontale Maschinen erzielen 75,33 % des Umsatzes. Sie ermöglichen Hochgeschwindigkeitsautomatisierung mit schwerkraftunterstütztem Auswurf. Roboter lassen sich nahtlos in Verpackungs- und Medizinanwendungen integrieren.

Der Automobilsektor trägt über 28 % zum Umsatz bei. Die Umstellung auf Elektrofahrzeuge führt zu einem Auftragsvolumen von über 2.000 Tonnen für Batteriegehäuse. Mittlerweile entfallen 18 % der Verkäufe in großen Mengen auf Sensorgehäuse und Leichtbaupaneele.

Der asiatisch-pazifische Raum kontrolliert einen Marktanteil von 43 %. Chinas haitianische Fabrik exportiert jährlich über 120.000 Einheiten zu 20–30 % niedrigeren Preisen. Lokale Produktionsstätten in Vietnam begegnen dem Vormarsch der chinesischen Exporte mit Premiumprodukten.

Vollelektrische Maschinen verzeichnen mit +8,4 % im Jahresvergleich das schnellste Wachstum. Ihr Verbrauch liegt bei 0,20 kWh/kg, im Vergleich zu 0,65 kWh/kg bei Hydraulikmaschinen. Die Mehrkosten von 50.000 US-Dollar amortisieren sich in 1,8 Jahren, mit Betriebskosteneinsparungen von 110.000 US-Dollar über 5 Jahre.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |