Markt für kalte Köpfe Draht: nach Materialtyp (Kohlenstoffstahl (Kohlenstoffstahl mit mittlerem Kohlenstoffstahl mit mittlerem Kohlenstoff, hoher Kohlenstoffstahl), Edelstahl, Legierungsstahl (Nickelchromstahl, Chrom-Vanadiumstahl, Borstahl), Nichteisenmetalle); Drahtdurchmesser (unter 2 mm, 2 mm bis 4 mm, 4 mm bis 6 mm, 6 mm bis 10 mm, über 10 mm); Drahtform (runder Draht, flacher Draht, sechseckiger Draht, Quadratraht); Anwendung (Schrauben, Schrauben, Muttern, Stifte, Nieten, Stifte, Ventile, Lager, Werkzeuge, andere); Endbenutzer (Automobile, Luft- und Raumfahrt, Industriemaschinen, Bau, Elektronik, andere); Verteilungskanal (direkt und indirekt); Anwendung nach Durchmesser - Marketgröße, Branchendynamik, Opportunitätsanalyse und Prognose für 2025–2033

- Zuletzt aktualisiert: 14. Oktober 2025 | | Berichts-ID: AA03251244

Marktszenario

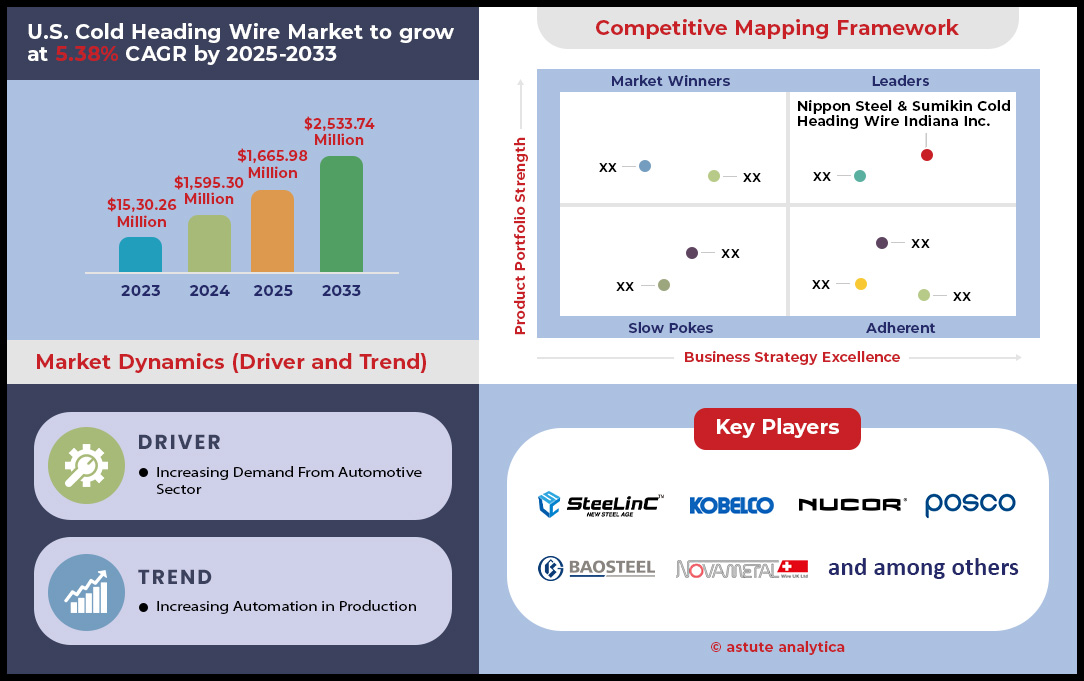

Der US Cold Heading Wire Market wurde im Jahr 2024 mit 1.595,30 Mio. USD bewertet und wird voraussichtlich im Prognosezeitraum 2025–2033 bis 2033 die Marktbewertung von 2.533,74 Mio. USD bis 2033 bei einem CAGR von 5,38% erreichen.

Der Markt für kalte Kürzungsdraht -Markt hat ein robustes Wachstum, das von der steigenden Nachfrage bei Automobilherstellung, Bau- und Industriemaschinen zurückzuführen ist. Automobilanwendungen sind nach wie vor das größte Segment, das im Jahr 2024 41,43% des Umsatzes ausmacht, da die Autohersteller zunehmend leichte Legierungen einnehmen, um die Kraftstoffeffizienzstandards zu erfüllen. Der Bausektor folgt nach Industriemaschinen, die 16,37% zum Markteinnahmen beitragen, die durch Infrastrukturprojekte im Rahmen von 1,2 Billionen US -Dollar von Präsident Biden angeheizt werden. Die Vielseitigkeit der kalten Kabel - die Verbesserung der Festigkeit, Korrosionsbeständigkeit und Haltbarkeit -, wirkt für Befestigungselemente in Gebäuden, Brücken und Rahmenbedingungen für erneuerbare Energien von entscheidender Bedeutung. Bemerkenswerterweise stieg der Durchschnittspreis pro Tonne für hochwertige Edelstahldraht im Jahr 2024 um 15% aufgrund von Rohstoffkostendruck und eskalierenden Nachfrage nach Produkten der Premium-Qualität.

Marktdynamik und regionale Erkenntnisse

Kohlenstoffstahl dominiert das Materialsegment und erfasst 2024 39,18% des kalten Marktes für kalte Kopfköpfe, die durch die Verwendung in korrosionsempfindlichen Anwendungen wie Luft- und Raumfahrt- und Medizinprodukten angetrieben werden. Kohlenstoffstahldrähte mit einem Preis von 20 bis 30% niedriger, hauptsächlich für kostengünstige Anwendungen in Landwirtschaft und allgemeine Maschinen. Texas und Ohio wurden als erstklassige Bundesstaaten auf und stellten zusammen 580.000 Tonnen kaltes Übergangsdraht im Jahr 2024 her, unterstützt von robuster Infrastruktur und der Nähe zu Automobilzentren wie Detroit und Houston. Große Spieler wie Rocky Mountain Metalle und Ampco Metal investierten 120 Millionen US-Dollar in 2024 in Automatisierung und F & E, wodurch die Technologien für die Schneid- und Oberflächenbehandlung in die Präzision und Oberflächenbehandlungen fördern. Der Importwettbewerb, insbesondere aus China und der Türkei, verstärkte sich jedoch nach entspannten Handelsbeschränkungen und bedrohte die Gewinnmargen der US -Hersteller.

Nachhaltigkeit und zukünftige Aussichten

Umweltvorschriften, darunter die „Clean Steel Initiative“ der EPA, drängen Hersteller im Kaltstauchdrahtmarkt in den Vereinigten Staaten zu recycelbaren Legierungen und umweltfreundlicheren Produktionsmethoden. Bis 2025 wird erwartet, dass 45 % der Kaltstauchdrahtproduzenten eine 100-prozentige Wiederverwendung von Schrott in der Produktion erreichen und so die CO2-Emissionen um 25 % pro Tonne senken. Gleichzeitig hält der Markt für Befestigungselemente, ein wichtiges nachgelagertes Segment mit Kaltstauchdrähten, einen Anteil von 17 %. Obwohl geopolitische Spannungen Risiken bergen, positionieren Innovationen bei Drahtbeschichtungen und KI-gesteuerter Qualitätskontrolle den US-Markt für eine anhaltende Dominanz. Investoren sollten sich auf Sektoren wie EV-Batterien und Wasserstoffspeicherung konzentrieren, in denen ultrafeine Drähte von entscheidender Bedeutung sind. Insgesamt sind strategische Partnerschaften, nachhaltige Fertigung sowie Forschung und Entwicklung entscheidend, um diese 1-Milliarden-Dollar-Chance zu nutzen, während die USA ihre Rolle im globalen für fortschrittliche Materialien festigen.

Um weitere Einblicke zu erhalten, fordern Sie ein kostenloses Muster an

Marktdynamik

Fahrer: Wachstum des Automobilnachfrage durch leichte Legierungsnutzung in Fahrzeugen

Der Markt für kalte Überschriften der Vereinigten Staaten verzeichnet ein erhebliches Wachstum, das hauptsächlich durch die zunehmende Einführung leichter Legierungen durch die Automobilindustrie durch die Automobilindustrie angeheizt wird. Ab 2025 hat sich dieser Trend intensiviert, wobei große Autohersteller wie Ford, General Motors und Tesla die Gebühr bei der Einbeziehung fortschrittlicher Materialien in ihre Fahrzeugdesigns führen. Die Verschiebung in Richtung Elektrofahrzeuge (EVs) war ein wichtiger Katalysator, da die Hersteller sich bemühen, das Batteriegewicht auszugleichen und den Fahrbereich zu verlängern. Hersteller von Kaltköpfungsdraht haben reagiert, indem sie spezielle Legierungen entwickelt haben, die die Festigkeit mit reduziertem Gewicht verbinden. Beispielsweise haben neue Aluminium-Scandium-Legierungen an Traktion gewonnen und bieten eine Gewichtsreduzierung von 20% im Vergleich zu herkömmlichen Stahldrähten und gleichzeitig vergleichbare Festigkeit. Diese Innovation war besonders für EV -Batterien und strukturelle Komponenten von entscheidender Bedeutung, bei denen die Gewichtseinsparungen direkt zu einer verbesserten Fahrzeugeffizienz führen.

Die Nachfrage nach diesen leichten kalten Kabel ist gestiegen, wobei der US -amerikanische Automobilsektor im Jahr 2024 schätzungsweise 580.000 Tonnen verbraucht hat, was einem Anstieg von 15% gegenüber dem Vorjahr um 15% ist. Dieses Wachstum des kalten Marktes in den USA wird durch das ehrgeizige Ziel der Biden -Verwaltung von 50% EV -Verkäufen bis 2030 weiter unterstützt und die Autohersteller dazu veranlasst, ihren Übergang zu leichten Materialien zu beschleunigen. Darüber hinaus hat die Integration fortschrittlicher hochfärblicher Stähle (AHSS) in die Produktion von Kaltköpfe neue Wege für die Anwendung in kritischen Sicherheitskomponenten eröffnet. Diese Materialien bieten eine überlegene Absturzleistung und reduzieren gleichzeitig das Gesamtfahrzeuggewicht. Infolgedessen ist der Marktanteil der Kaltkörner von AHSS in den USA in den USA im Jahr 2025 auf 35% gestiegen, gegenüber 28% im Jahr 2023. Der Vorstoß der Automobilindustrie nach Nachhaltigkeit hat auch die Nachfrage nach kalter Überschrift beeinflusst. Hersteller priorisieren jetzt Materialien mit hoher Recyclingfähigkeit und stimmen an den Prinzipien der kreisförmigen Wirtschaft überein. Dies hat seit 2023 zu einer Erhöhung der Verwendung von recyceltem Gehalt in der kalten Kabeldrahtproduktion für Automobilanwendungen geführt.

Trend: Steigende EV -Batterie- und Wasserstoffspeicheranwendungen erhöhen die Nachfrage

Auf dem kalten Markt für Kälteköpfe sind ein erheblicher Anstieg der Nachfrage zu verzeichnen, die von der raschen Ausdehnung der Batterie- und Wasserstoffspeicheranlagen (Elektrofahrzeuge) betrieben werden. Ab 2025 ist dieser Trend zu einer wichtigen Kraft geworden, die die Branchenlandschaft prägt, wobei Kaltköpfungsdraht bei diesen aufstrebenden Technologien eine entscheidende Rolle spielt. Im EV-Batteriesektor ist der Kaltkofferdraht für die Herstellung von Hochleistungs-Batteriekomponenten unverzichtbar geworden. Die neuesten Fortschritte bei der Batterie-Technologie, wie z. B. Festkörperbatterien, erfordern einen speziellen Kaltköpfungsdraht mit verbesserter Leitfähigkeit und Korrosionsbeständigkeit. Zum Beispiel haben nickelgeplante Kupferlegierungsdrähte seit 2023 aufgrund ihrer überlegenen elektrischen Eigenschaften und ihrer Haltbarkeit einen Anstieg der Nachfrage nach EV-Batterieanwendungen seit 2023 verzeichnet.

Die Integration der Nanotechnologie in die Batterieherstellung hat die Nachfrage nach kaltem Kaltdrahtmarkt weiter erhöht. Hersteller produzieren jetzt Ultra-Fine-Drähte mit Durchmessern von nur 0,1 mm für die Verwendung in Anoden auf Nanobasis, die gezeigt haben, dass sie die Batteriekapazität um bis zu 30%verbessern. Diese Entwicklung hat in den letzten zwei Jahren zu einem Anstieg der Produktion von spezialisiertem Kalthochgang für EV -Batterienanwendungen auf dem US -amerikanischen Markt geführt. Gleichzeitig hat sich der Wasserstoffspeichersektor zu einem bedeutenden Verbraucher von Kaltköpfungsdraht entwickelt. Die Wasserstoff -Schuss -Initiative des US -amerikanischen Energieministeriums, die darauf abzielt, die Kosten für sauberes Wasserstoff in einem Jahrzehnt um 80% bis 1 USD pro Kilogramm zu senken, hat die Entwicklung der Wasserstoffspeicherinfrastruktur beschleunigt. Dies hat einen neuen Markt für hochfeste, korrosionsresistente Kaltköpfungsdraht für den Bau von Lagertanks und Verteilungssystemen geschaffen.

Hersteller von Kaltköpfungsdraht haben reagiert, indem sie neue Legierungen entwickelt haben, die speziell für Wasserstoffanwendungen entwickelt wurden. Diese Materialien wie fortschrittliche austenitische rostfreie Stähle bieten eine verbesserte Resistenz gegen Wasserstoffverspräche, ein entscheidender Faktor für die langfristige Integrität von Speicheranlagen. Die Nachfrage nach diesen speziellen Drähten ist seit 2023 jährlich um 50% gewachsen, was die rasche Ausdehnung der Wasserstoffinfrastruktur in den USA widerspiegelt. Darüber hinaus hat die Integration der Wasserstoffspeicher mit erneuerbaren Energiequellen neue Wege für Kaltköpfungsdrahtanwendungen eröffnet. Drahthersteller produzieren jetzt Verbundwerkstoffe, die die Stärke herkömmlicher Legierungen mit den leichten Eigenschaften fortschrittlicher Polymere kombinieren und die spezifischen Anforderungen integrierter Energiespeichersysteme gerecht werden.

Herausforderung: Erhöhter Importwettbewerb aus China und der Türkei, die die Preise beeinflussen

Der Markt für kalte Leitkolben der Vereinigten Staaten steht aufgrund des verstärkten Importwettbewerbs, insbesondere aus China und der Türkei, erhebliche Herausforderungen gegenüber. Dieser Wettbewerb hat tiefgreifende Auswirkungen auf die inländischen Preisstrategien und die Marktdynamik gehabt und eine komplexe Landschaft für die Navigation der Vereinigten Staaten geschaffen. Ab 2025 hat sich das Einfuhrvolumen des kalten Keulendrahtes aus China und der Türkei gegenüber 2023 um 18% erhöht, was den inländischen Erzeuger erheblich unter Druck setzt. Der durchschnittliche Importpreis für kaltgekrönte Stahlprodukte, einschließlich kaltes Keulendraht, betrug China im Jahr 2024 1.523 USD pro Tonne, was einem Rückgang von 8,2% gegenüber dem Vorjahr widerspricht. In ähnlicher Weise verzeichneten Importe aus der Türkei einen Preisrückgang auf 1.420 USD pro Tonne, was einen Rückgang von 8% markierte. Diese Preissenkungen haben die Hersteller der Vereinigten Staaten gezwungen, ihre Preisstrategien zu überdenken, um wettbewerbsfähig zu bleiben. Die Auswirkungen dieses Importwettbewerbs sind im Automobilsektor, einem wichtigen Verbraucher von kaltem Kursdraht, besonders ausgeprägt. Die Autohersteller der Vereinigten Staaten, die durch den Kostendruck und die Notwendigkeit von leichten Materialien angetrieben werden, haben sich zunehmend dem importierten Draht zugewandt, insbesondere für nicht kritische Komponenten. Diese Verschiebung hat seit 2023 zu einer Reduzierung des Marktanteils für inländische Hersteller im Automobilsegment geführt.

Um dieser Herausforderung entgegenzuwirken, haben die US -amerikanischen Hersteller auf dem Kalthochkastendrahtmarkt verschiedene Strategien angewendet. Einige haben sich auf die Entwicklung hochwertiger, spezialisierter Produkte konzentriert, die weniger anfällig für Preiswettbewerbe sind. Beispielsweise haben fortschrittliche Legierungen für EV -Batterieanwendungen zu einer Steigerung der Inlandsproduktion um 30% gestiegen, da diese Materialien eine strenge Qualitätskontrolle und technische Fachkenntnisse erfordern, die die Wettbewerber importieren. Darüber hinaus haben die Produzenten der Vereinigten Staaten stark in Automatisierungs- und fortschrittliche Fertigungstechnologien investiert, um die Effizienz zu verbessern und die Produktionskosten zu senken. Diese Investitionen mit insgesamt über 500 Millionen US -Dollar allein im Jahr 2024 zielen darauf ab, die Preislücke mit Importen einzuschränken und gleichzeitig höhere Qualitätsstandards aufrechtzuerhalten. Die Regierung der Vereinigten Staaten hat auch eine Rolle bei der Bewältigung dieser Herausforderung gespielt. Im Jahr 2024 initiierte das Handelsministerium eine Untersuchung der mutmaßlichen Müllpraktiken bestimmter chinesischer und türkischer Exporteure, was möglicherweise zur Verhängung von Antidumping-Pflichten führte. Diese Aktion hat zwar kontrovers, hat inländischen Produzenten zwar eine gewisse Erleichterung gewährt und das komplexe Zusammenspiel zwischen Handelspolitik und Marktdynamik auf dem kalten Markt für Kalthochkupplungen hervorgehoben.

Segmentanalyse

Nach Material: Dominanz und strategischer Wert des Kohlenstoffstahl

Der Marktanteil von 39,18% des Kohlenstoffstahls im Markt für Kalthochkörpe der Vereinigten Staaten kalt nicht nur um Kosten, sondern die strategische Ausrichtung auf die Industriebedürfnisse. Der Kostenvorteil des Materials gegenüber Alternativen wie Edelstahl (was ab 2025 eine Prämie von 22% der Rohstoffpreise enthält) ermöglicht es den Herstellern, die Wettbewerber um 18% –22% pro Tonne zu unterbieten, wodurch die Wettbewerbsfähigkeit der Preise in landwirtschaftlichen Märkten wie Automobile und Konstruktion ermöglicht wird. Diese wirtschaftliche Kante wird durch die geopolitische Stabilität von Stahlversorgungsketten der Vereinigten Staaten gestärkt. Über 83% des Kohlenstoffstahls sind lokal aufgrund der Inlandsproduktionsrabatte gemäß dem Modern Steel Act, das Handelsrisiken und die stetige Versorgung auch bei globalen Mangel (z. B. die Volatilität des Stahls nach der Koviden im Jahr 2023) beruht.

Die technische Überlegenheit von Carbon Steel wird durch sein ausgewogenes mechanisches Profil unterstrichen. Bei einem Kohlenstoffgehalt von 0,15% –0,30% bietet es ein duktiles Verhältnis von 1: 5,2 ideal für die Kaltbildung-ein Schlüsselfaktor bei der Reduzierung von Schrottraten auf nur 3,2% in Produktionslinien mit hoher Volumen (gegenüber 7% für Edelstahl). Automobilhersteller wie Ford und GM erfordern spezifisch ASTM A108 -Kohlenstoffqualität für Suspensionskomponenten und nutzen seine Toleranzen von ± 0,0005 Zoll und Ermüdungsbeständigkeit von 250 MPa bei 10 ° C -Zyklen. Endbenutzer bevorzugen auch die Anpassungsfähigkeit von Kohlenstoffstahl: Fast 60% der Konstruktionsbefestigungselemente verwenden elektrogalvanisierte Varianten (gemäß ASTM A153), wodurch eine Korrosionsbeständigkeit von 24+ Stunden in Salzspray-Tests erreicht und gleichzeitig kosteneffektiv bleibt. Da das US-Energieministerium bis 2030 15% Reduzierungen der Stahllebenszyklusemissionen vorschreiben, investieren Kohlenstoffhersteller, die in Wasserstoffreduzierungsanlagen investieren (z.

Mit einem Durchmesser: 4 mm - 6 mm - die Goldillocks -Reihe, die von der Präzisionsherstellung angetrieben wird

Das Segment mit 4 mm und 6 mm Durchmesser dominiert den Markt für kalte Überschriften, indem er mehr als 34,41% Marktanteile erfasst, da er nanoskalige Präzisionstechnik für die kaltische Form von Hochfrequenz-Kälte nanoskalig ist. Die Drähte in diesem Bereich unterziehen sich mit 5-μm-Oberflächenoberflächen und ermöglichen die Produktion von 1,5 × mehr Komponenten pro Tonne im Vergleich zu dickeren Drähten. Kfz-Giganten wie Tesla verwenden diese Durchmesser für EV-Akku-Verschlüsse, wobei 4,8-mm-Drähte 3,2-mm-Durchmesserschrauben mit einer Scherfestigkeit von 1.200 nm bilden-kritisch, um Schwingungen in 12.000 U / min-Elektromotoren zu mildern.

Bau- und Luft- und Raumfahrtanwendungen validieren diese Nachfrage im kalten Markt für Drahtgänge weiter. Brückenverbinder (z. B. die I-5-Expansion in LA) verwenden 5,5-mm-Drähte, um ASTM A325-Schrauben mit einer Zugfestigkeit von 69 ksi zu erzeugen und das Gewicht im Vergleich zu Gusseisen-Alternativen um 20% zu verringern. In der Luft- und Raumfahrt verwendet die Boeing 787 -Flügelbaugruppe jetzt 5,5 -mm -Drähte für AN470 -Befestigungselemente, wodurch Fadenstoleranzen der Klasse 3A (gemäß ASME B1.1) erreicht werden, die für -65 ° F bis +250 ° F -Betriebsbereichen erforderlich sind. Die Automatisierungsrevolution ist zentral: Roboterpressen wie Gimas GIMA GRF6-1500 (gemeinsam in Texas-Pflanzen) verarbeiten 4 mm bis 6 mm Drähte bei 450 Strichen/Minute, wobei die Produktionszeit pro Einheit um 33% gegenüber herkömmlichen Systemen senkte. Mit 65% der US-amerikanischen Verschlussfabriken, die auf Branchen-4.0-Maschinen aufrüsten, ist die Kompatibilität dieses Durchmessers mit der datengesteuerten Qualitätskontrolle (unter Verwendung von Lasersensoren und AI-Defektvorhersage) sicher, dass die Defektraten auf <0,05% sinken, was die logische Wahl für die Automatisierung mit hoher Einsteigung macht.

Durch Anwendung: Bolzen - Die unbesungenen Helden, die 29,53% Marktdominanz tanken

Die Revenue -Führung von Bolts ergibt sich aus ihrer Rolle als integrale Ausfallpunkte in der kritischen Infrastruktur. In erneuerbaren Energien machen Bolzen 68% der Befestigungselemente in Offshore -Windkraftanlagen aus, wobei ASTM A490 -Bolzen mit 12 mm Durchmesser von Gondelkomponenten unter 60 m/s Windlasten sichern. Die Zuordnung von Biden Build Besser Initiative von 650 Milliarden US -Dollar steuert die Nachfrage direkt: Projekte wie der Route 520 -Brückenersatz in Seattle verwenden modulare Bolt -Kits, die die Montagezeit um 22%verkürzen, was allein 15 Mio. Pfund pro Kaltköpfungsdraht für Bolzen erfordert.

Technologische Fortschritte beim Bolzendesign im kalten Kursdrahtmarkt sind die Neudefinition von ROI für Hersteller neu. Öl- und Gaspipelines nehmen intelligente Schrauben ein, die mit Zigbee -Sensoren (mit 2,4 GHz betrieben werden) eingebettet sind, um die Dehnungsniveaus in Echtzeit zu überwachen, wodurch 38% der plötzlichen Ausfälle verhindern, die die Branche pro Jahr 3,2 Milliarden US -Dollar kosten. Compliance-Trends spielen auch eine Rolle: OSHAs 2024-Mandat für rutschfeste Befestigungselemente in industriellen Plattformen erfordert 5,4 mm bis 6,0 mm Drähte, um die mit 45 ° -Strocknungsmustern strukturierten Bolzen zu extrudieren und die Traktion um 40%zu steigern. Stahlmühlen wie ArcelorMittal (Lieferant für 80% der US-Stahltürme) haben jetzt die Bolzenquellen mit korrosionshaltigen Phosphatungsbehandlungen zusammenstellen und den Lebenszyklus in korrosiven Küstenumgebungen um 5 Jahre verlängern. Mit föderalen Infrastrukturprojekten, bei denen alle A325/A490-Bolzen erforderlich sind, um ASTM F1852-24 seismische Standards zu erfüllen, wächst das Bolt-Segment bei CAGR von 7,65% bis 2033-dem klaren Motor dieses Marktes.

Nach Formform: Runde Drähte - das Schweizer Armeemesser der Materialeffizienz

Rundkabel sind aufgrund ihrer thermodynamischen Effizienz bei der Kälteform auf dem kalten Markt für kalte Heading -Draht als Topfform (84,14% Marktanteil). Das kreisförmige Profil reduziert den Energieverbrauch während der Überschrift im Vergleich zu polygonalen Formen um bis zu 12%, da die Spannungsverteilung an der Oberfläche von 360 ° die Reibungsverluste minimiert. United States Hersteller wie Ankerverschluss USA sparen nur 1,80 US -Dollar pro kg an elektrischen Kosten, indem sie runde Drähte in kontinuierlichen Glühleitungen verwenden, wobei 1.000 ° F Wärme das Material auf 85.000 psi -Ertragsfestigkeit behandeln, ohne die Form zu verformen.

Anwendungen, die eine präzise Drehmomentkontrolle erfordern, basieren stark von runden Drähten. Kfz-Lenksäulen (z. B. in Ford F-150) verwenden Runddrahtschrauben, die 95% des Nenndrehmoments nach 10.000 Wärmezyklen (entscheidend für Motorraumkomponenten) im Vergleich zu 78% in hex-förmigen Alternativen aufrechterhalten. In der medizinischen Fertigung verwenden sterile Instrumentenklemmen runde Drähte, um Eckspannungen zu vermeiden, die die 0,5-mm-Wandstärke des 2,5-mm-Durchmessers beeinträchtigen könnten-eine Spezifikation, die durch Rundsteigerwalzen mit diamantübergreifendem Werkzeug im kalten Markt für Kaltköpfe erreicht wird. Die Anpassungsfähigkeit der Form erstreckt sich auf spezielle Anwendungen: 3D -gedruckte Werkzeug (verwendet von GE Aviation für Turbinenhalterungen) erfordert die Flexibilität der runden Drähte, um Verzerrungen während der Infiltration von geschmolzenem Metall zu vermeiden. Da die additive Fertigung im Luft- und Raumfahrtsektor auf einer CAGR von 19% wächst, werden runde Drähte ihre Wertschöpfung als optimale Form für Hybridherstellungssysteme festigen.

Passen Sie diesen Bericht an + validieren Sie es mit einem Experten

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen-regionspezifisch, Unternehmensebene oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain -Experten, um Ihre Entscheidung zu leiten.

Um mehr über diese Forschung zu erfahren, fordern Sie eine kostenlose Probe an

Top -Akteure auf dem kalten Kreisdrahtmarkt in den USA

- Nippon Steel & Sumikin Cold Heading Wire Indiana Inc.

- ArcelorMittal

- Nucor Corporation

- Baostel Group Corporation

- Kobe Steel, Ltd.

- POSCO

- Zentraldrahtindustrie

- Novametal USA

- Andere prominente Spieler

Übersicht über die Marktsegmentierung

Nach Materialtyp

- Kohlenstoffstahl

- Niedriger Kohlenstoffstahl

- Mittel Kohlenstoffstahl

- Hoher Kohlenstoffstahl

- Edelstahl

- Legierter Stahl

- Nickel-Chrom-Stahl

- Chrom-Vanadiumstahl

- Borstahl

- Nichteisenmetalle

Mit Drahtdurchmesser

- Unter 2 mm

- 2 mm bis 4 mm

- 4 mm bis 6 mm

- 6 mm bis 10 mm

- Über 10 mm

Durch Drahtform

- Runder Draht

- Flachdraht

- Sechseckiger Draht

- Quadratdraht

Auf Antrag

- Bolzen

- Schrauben

- Nüsse

- Bolzen

- Nieten

- Stifte

- Ventile

- Lager

- Werkzeuge

- Andere

Vom Endbenutzer

- Automobil

- Luft- und Raumfahrt

- Industriemaschinerie

- Konstruktion

- Elektronik

- Andere

Nach Vertriebskanal

- Direkt

- Indirekt

Sie suchen umfassende Marktkenntnisse? Beauftragen Sie unsere erfahrenen Spezialisten.

SPRECHEN SIE MIT EINEM ANALYSEN

.svg)

Merkmale | Art der Lizenz | ||||

Datenbuch | Einzelbenutzer |   Mehrbenutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur 1 Benutzer | Nur 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Stunden Arbeit | |

Lieferbares |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analysten-Support | 7 Monate Analysten-Support | Ein Jahr Analystenunterstützung | |

Kostenlose Aktualisierung des Berichts im nächsten Jahr Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt beim Nachkauf | Bis zu 20 % Rabatt beim Nachkauf | Bis zu 30 % Rabatt beim Nachkauf | Bis zu 40 % Rabatt beim Nachkauf | |