Marktübersicht

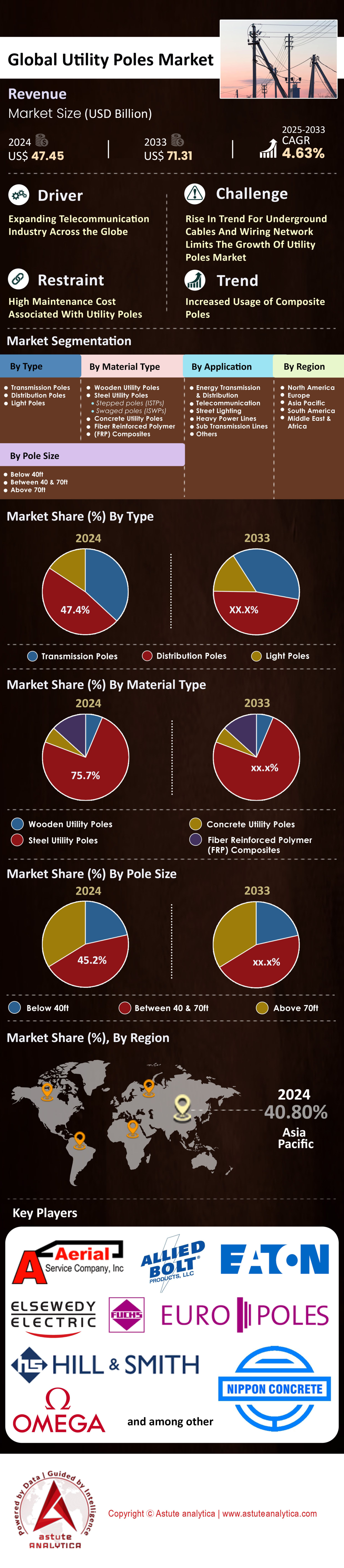

Der Markt für Strommasten wurde im Jahr 2024 auf 47,45 Milliarden US-Dollar geschätzt und soll bis 2033 einen Wert von 71,31 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,63 % im Prognosezeitraum von 2025 bis 2033 entspricht.

Wichtigste Erkenntnisse

- Nach Produkttyp aufgeschlüsselt, generierten Stromverteilungsmasten über 47,4 % des Umsatzes auf dem globalen Markt für Strommasten.

- Gemessen an der Materialart ist Stahl das dominierende Material bei der Herstellung von Strommasten und hat einen Marktanteil von über 74,4 %.

- Gemessen an der Größe überwiegt die Nachfrage nach Strommasten mit einer Höhe zwischen 40 und 70 Fuß mit einem Marktanteil von 44,7 % gegenüber anderen Größen.

- Im Hinblick auf die Anwendung werden Strommasten hauptsächlich für die Energieübertragung und -verteilung eingesetzt. Diese Anwendung machte einen Marktanteil von über 79,4 % in Bezug auf den Umsatz aus.

- Der asiatisch-pazifische Raum wird dank des rasanten Infrastrukturwachstums in China und Indien der wichtigste Akteur auf dem globalen Markt bleiben.

Eine beispiellose Investitionswelle verändert die Nachfrage im Markt für Strommasten grundlegend. Branchenvertreter sollten das enorme Ausmaß der Investitionen in die Netzmodernisierung beachten, beispielsweise die von US-Energieversorgern zwischen 2025 und 2030 geplanten 1,4 Billionen US-Dollar. Der unmittelbare Bedarf wird durch die allein für 2024 geplanten Netzmodernisierungen in den USA im Wert von fast 208 Milliarden US-Dollar unterstrichen. Dieser Trend ist global, wie der europäische Infrastrukturplan für Elektrizität in Höhe von 584 Milliarden Euro und Chinas Netzbudget für 2024 mit über 600 Milliarden Yuan belegen. Darüber hinaus ist Klimaresilienz ein entscheidender Faktor: Das US-amerikanische GRIP-Programm stellt bis 2024 7,6 Milliarden US-Dollar für 105 Projekte bereit und verstärkt damit den Bedarf an langlebiger Mastinfrastruktur.

Die Energiewende und die zunehmende Elektrifizierung schaffen starke, langfristige Nachfrageströme für den Markt für Strommasten. Die Integration erneuerbarer Energien erfordert massive Infrastrukturausbauten, wie beispielsweise der Plan von Dominion Energy Virginia für 2024 zeigt, der rund 12.000 Megawatt (MW) neue Solarkapazität vorsieht. Zur Unterstützung dieses Wandels investiert das US-Energieministerium im August 2024 2,2 Milliarden US-Dollar und soll die Netzkapazität um fast 13 Gigawatt (GW) erhöhen. Gleichzeitig erzeugt der Boom der Elektromobilität einen immensen neuen Strombedarf. China installierte 2024 beeindruckende 4.222.000 Ladepunkte für Elektrofahrzeuge, während die USA im selben Jahr über 40.000 neue mobile Ladestationen in Betrieb nahmen. Jede dieser Installationen erweiterte das Verteilungsnetz.

Für die Akteure im Markt für Strommasten bedeuten diese Faktoren eine solide und geografisch breit gefächerte Projektpipeline. Der weltweite 5G-Ausbau mit geschätzten Infrastrukturinvestitionen von bis zu 650 Milliarden US-Dollar bis 2025 schafft eine parallele Nachfrage nach Masten zur Unterstützung neuer Glasfaserleitungen und Hardware. Die Investitionen der US-Mobilfunkbranche in Höhe von über 10,8 Milliarden US-Dollar im Jahr 2024 in die Netzkapazität sind ein starkes Indiz für diese Entwicklung. Die positive Marktlage spiegelt sich in den Auftragsbüchern großer Auftragnehmer wie KEC International wider, deren Auftragseingang bis Oktober 2025 rund 14.000 Crore ₹ erreichte. Die erwartete Schaffung von mindestens 5.000 Arbeitsplätzen durch eine einzelne Investition von 2,2 Milliarden US-Dollar in das US-Netz unterstreicht zudem das Ausmaß des Ausbaus, der die kurzfristige Marktdynamik prägt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Erschließung neuer Einnahmequellen und Steigerung des Gemeinwohls durch innovative Masten

- Durch die Umwandlung herkömmlicher Strommasten in intelligente, multifunktionale Anlagen eröffnet sich eine bedeutende Chance: Prognosen zufolge werden bis 2025 weltweit über 2,8 Millionen solcher intelligenter Masten installiert. Diese intelligenten Strukturen im Bereich der Strommasten ermöglichen die nahtlose Integration von 5G-Kleinzellen, LED-Beleuchtung, öffentlichem WLANund Sicherheitskameras. Ein wesentlicher Treiber ist beispielsweise der Bedarf an dichten 5G -Netzen; Netzbetreiber werden voraussichtlich bis 2025 weltweit über 6,5 Millionen 5G-Kleinzellen einsetzen, viele davon an Strommasten montiert. Darüber hinaus können diese Masten Ladestationen für Elektrofahrzeuge (Level 2) aufnehmen und so vom wachsenden Markt für Elektrofahrzeuge profitieren und neue Einnahmequellen erschließen.

- Eine weitere große Chance liegt in der Entwicklung von Kreislaufwirtschaftsmodellen für das Lebenszyklusmanagement von Strommasten: Da beispielsweise jährlich Millionen alternder Holzmasten außer Betrieb genommen werden, entsteht ein wachsender Markt für Recycling und Wiederverwendung. Dank moderner chemischer Extraktionsverfahren können wertvolle Holzschutzmittel aus behandeltem Holz zurückgewonnen und die Umweltbelastung deutlich reduziert werden. Zudem weisen ausrangierte Verbund- und Stahlmasten hohe Recyclingquoten auf. Unternehmen, die effiziente und skalierbare Lösungen für die Sammlung und Vermarktung dieser Materialien entwickeln, können sich daher ein neues Wertschöpfungssegment erschließen. Ein einzelner großer Energieversorger kann jährlich über 50.000 Masten außer Betrieb nehmen, was einen erheblichen Materialstrom darstellt.

Strategische Initiativen zur Verlegung von Leitungen unter die Erde verändern die Investitionsprioritäten für die Netzinfrastruktur im Markt für Strommasten

Die zunehmende Tendenz zur Verlegung von Stromleitungen unter die Erde führt zu einer veränderten Nachfrage auf dem Markt für Strommasten. Energieversorger investieren vermehrt in die unterirdische Verlegung elektrischer Infrastruktur, um die Ausfallsicherheit zu erhöhen und das Stadtbild zu verbessern. So kündigte beispielsweise ein großer Energieversorger in Kalifornien im Jahr 2024 Pläne zur Verlegung von 1.000 Meilen Stromleitungen unter die Erde an. Die Gesamtkosten für dieses Programm, das die Verlegung von 10.000 Meilen Leitungen im Laufe des nächsten Jahrzehnts zum Ziel hat, werden auf 20 Milliarden US-Dollar geschätzt. Ein ähnlicher Plan eines Energieversorgers in Florida sieht die Verlegung von rund 1.300 Meilen Freileitungen unter die Erde bis 2025 vor. Die Kosten dieser Projekte sind beträchtlich und werden häufig auf 3 Millionen US-Dollar pro Meile für Verteilungsleitungen geschätzt.

Letztendlich stellen diese Initiativen einen langfristigen Wandel weg von oberirdischer Infrastruktur in bestimmten Gebieten dar. Unterstrichen wird dieser Trend durch einen Bundeszuschuss aus dem Jahr 2024, der 50 Millionen US-Dollar für ein einzelnes Erdkabelprojekt in Oregon zur Minderung des Waldbrandrisikos bereitstellte. Darüber hinaus plant ein Energieversorger im Mittleren Westen, bis 2025 1,1 Milliarden US-Dollar zu investieren, um mehr als 640 Kilometer Leitungen unter die Erde zu verlegen. Ein Projekt in North Carolina sieht ebenfalls die Verlegung von 24 Kilometern Übertragungsleitungen unter die Erde für 150 Millionen US-Dollar vor. Bemerkenswert ist, dass selbst kleinere Projekte über beträchtliche Budgets verfügen: Eine Gemeinde in Arizona genehmigte 2024 einen 48-Millionen-US-Dollar-Plan zur Verlegung von Stromleitungen entlang eines 6,4 Kilometer langen Korridors unter die Erde, während ein Pilotprojekt in Virginia im Wert von 25 Millionen US-Dollar 8 Kilometer Leitungen umrüstet. Schließlich führt ein kommunaler Energieversorger in Colorado ein 20-jähriges Projekt zur Verlegung von 480 Kilometern seines Netzes unter die Erde durch.

Lieferkettendruck und Materialkosten bestimmen Marktverfügbarkeit und Preisgestaltung

Die Dynamik der Lieferkette beeinflusst den Markt für Strommasten maßgeblich, indem sie Lieferzeiten und Projektkosten bestimmt. So schwankte beispielsweise der Preis für warmgewalzten Stahl, eine Schlüsselkomponente für Stahlmasten, im Jahr 2024 erheblich und überstieg zeitweise 800 US-Dollar pro Short Tonne. Zudem verlängerten sich die Lieferzeiten für einige spezielle Verbundwerkstoff-Übertragungsmasten im Jahr 2024 aufgrund hoher Nachfrage und Produktionsengpässen auf über 52 Wochen. Gleichzeitig stieg der Preis für Pentachlorphenol, ein wichtiges Holzschutzmittel, Anfang 2025 um über 0,15 US-Dollar pro Pfund. Infolgedessen meldete ein großer nordamerikanischer Hersteller von Holzmasten einen Auftragsbestand von über 300.000 Masten für das Jahr 2025.

Diese Faktoren führen folglich zu einem schwierigen Beschaffungsumfeld für Energieversorger und Auftragnehmer im Markt für Strommasten. Insbesondere die Frachtkosten für die Lieferung von Masten stiegen, wobei auf einigen Strecken im Jahr 2024 Zuschläge von 500 US-Dollar pro Lkw-Ladung erhoben wurden. Als Reaktion auf diesen Druck kündigte ein wichtiger Glasfaserlieferant für Verbundmasten eine Investition von 40 Millionen US-Dollar an, um seine Produktionskapazität um 20.000 Tonnen jährlich zu erweitern und so Engpässe bis Ende 2025 zu beheben. Gleichzeitig berichtete ein großer Stahlmasthersteller, dass seine Werke im gesamten Jahr 2024 zu 95 % ausgelastet waren. Verschärfend kam hinzu, dass ein Transportengpass in einem wichtigen US-Hafen im Jahr 2024 die Lieferung von 5.000 importierten Stahlmasten um über sechs Wochen verzögerte. Letztendlich berichtete ein Energieversorger von Kostenabweichungen in Höhe von 1.200 US-Dollar pro Mast bei einer großen Bestellung aus dem Jahr 2025 aufgrund gestiegener Materialpreise, während die Kosten für die Verzinkung eines Standard-Stahlverteilungsmastes im Jahr 2024 ebenfalls auf über 350 US-Dollar stiegen.

Segmentanalyse

Strommasten treiben das Wachstum durch Netzausbau auf der letzten Meile voran

Stromverteilungsmasten machen 47,4 % des weltweiten Umsatzes im Bereich Strommasten aus und unterstreichen damit ihre zentrale Rolle bei der Stromversorgung der Endverbraucher. Dieses Segment wächst stetig: Die Ausgaben der Energieversorger für Verteilungsnetze stiegen zwischen 2003 und 2023 um 160 %. Die Utilities for Net Zero Alliance (UNEZA) hat sich verpflichtet, jährlich 117 Milliarden US-Dollar für Netzprojekte bereitzustellen, wovon ein Großteil in die Verteilungsinfrastruktur fließen soll. Stürme verdeutlichen immer wieder den Bedarf an Ersatzmasten: Ein US-amerikanischer Energieversorger forderte 2024 228 Millionen US-Dollar für Schäden durch 25 Stürme, während ein anderer nach einem Derecho, der Tausende von Masten zerstörte, fast 450 Millionen US-Dollar ausgab.

Diese wiederkehrenden Kosten unterstreichen die entscheidende Bedeutung robuster und ausreichender Strommasten, die Millionen von Menschen mit Strom versorgen. Die Nachfrage nach Strommasten ist enorm, da Energieversorger bis 2040 fast 80 Millionen Kilometer Stromnetz neu errichten oder modernisieren wollen. So prognostizierte beispielsweise ein US-amerikanischer Energieversorger für die Hurrikansaison 2024 Ausgaben in Höhe von 1,2 Milliarden US-Dollar, was den Bedarf an einer strukturell stabilen Infrastruktur verdeutlicht. Zusätzlich beschleunigte das parteiübergreifende Infrastrukturgesetz die Nachfrage, indem es 65 Milliarden US-Dollar für die Modernisierung der Stromnetze und den Breitbandausbau bereitstellte und damit die Installation von über 350.000 neuen Masten in ländlichen Gebieten förderte. Diese Projekte bilden das Rückgrat der Anbindung der Haushalte auf der letzten Meile und tragen so zum Fortbestand des Marktes bei. Allein die US-amerikanischen Energieversorger werden zwischen 2025 und 2030 schätzungsweise 1,4 Billionen US-Dollar in neue Infrastruktur investieren. Trotz dieses enormen Umfangs kostet ein standardmäßiger 12 Meter hoher Holzstrommast in der Regel weniger als 1.000 US-Dollar, was die hohe Nachfrage in diesem Segment unterstreicht.

- Die US-Regierung stellte im Oktober 2024 1,5 Milliarden Dollar an öffentlichen Mitteln für vier große Stromübertragungs- und -verteilungsprojekte bereit.

- Ländliche Elektrifizierungsprogramme in Entwicklungsländern sind ein Haupttreiber und erfordern die Installation zahlreicher neuer Strommasten.

- CenterPoint Energy mobilisierte nach einem Sturm im Mai 2024 über 7.700 Mitarbeiter, um die Anlagen zu reparieren, was das Ausmaß der Wiederherstellungsbemühungen verdeutlicht.

Die unübertroffene Haltbarkeit und Widerstandsfähigkeit von Stahl festigt seine Marktführerschaft

Stahl behauptet seine führende Position im Markt für Strommasten mit einem globalen Marktanteil von 74,4 %. Dies ist auf seine bewährte Festigkeit, Langlebigkeit und niedrigen Lebenszykluskosten zurückzuführen. Verzinkte Stahlmasten können über 60 Jahre lang zuverlässig betrieben werden und übertreffen damit Holzmasten, deren Lebensdauer typischerweise zwischen 25 und 50 Jahren liegt, deutlich. Ihre strukturelle Integrität ist außergewöhnlich; es gibt Modelle, die Windgeschwindigkeiten von bis zu 290 km/h standhalten. Diese Eigenschaft ist in waldbrandgefährdeten Gebieten von entscheidender Bedeutung, da die Nichtbrennbarkeit von Stahl einen wichtigen Sicherheitsfaktor darstellt. Stahl behält den Großteil seiner Tragfähigkeit bis zu Temperaturen über 500 °C.

Auch finanziell bieten Stahlmasten deutliche Vorteile. Zwar sind ihre Anschaffungskosten höher als die von Holzmasten, doch benötigen sie wesentlich weniger Wartung und vermeiden Probleme wie Fäulnis, Insektenschäden oder Verformung. So konnte beispielsweise eine Genossenschaft die Projektkosten für eine Leitung mit 225 Masten um 50.000 US-Dollar senken, indem sie sich für Stahl entschied. Darüber hinaus ist ein 12 Meter hoher Stahlmast bis zu 30 % leichter – in manchen Fällen sogar 70 % leichter – als ein vergleichbarer Holzmast, was die Transport- und Installationskosten reduziert. Ihre Recyclingfähigkeit und der hohe Recyclinganteil tragen ebenfalls zu den Nachhaltigkeitszielen bei. Stahlmasten aus duktilem Gusseisen sind besonders attraktiv, da sie selbst nach starker Brandeinwirkung noch Lasten von über 2.950 kg tragen können – mehr als das Doppelte der üblichen Anforderungen.

- Feuerverzinkte Stahlkonstruktionen sind so konstruiert, dass sie mit minimalem Wartungsaufwand über ein Jahrhundert halten.

- Im Gegensatz zu Holz bieten Stahlmasten eine gleichmäßige Tragfähigkeit ohne Anfälligkeit für Risse oder Astlöcher.

- Wird ein Stahlmast von einem Fahrzeug angefahren, verbiegt er sich in der Regel eher, als dass er abscheren würde, wodurch die unter Spannung stehenden Leitungen oben bleiben.

Der 40-70 Fuß lange Mast – Das vielseitige Rückgrat moderner Versorgungsunternehmen

Masten mit einer Höhe zwischen 12 und 21 Metern bilden den vielseitigen Kern des Marktes für Strommasten und machen 44,7 % des Gesamtmarktes aus. Ihre Beliebtheit beruht auf dem ausgewogenen Verhältnis von Kosten, Leistung und Anpassungsfähigkeit. Diese Größenklasse wird häufig für Mittelspannungsverteilung, Telekommunikation und Glasfasernetze eingesetzt und bietet ausreichend Bodenfreiheit für Stromleitungen sowie die Möglichkeit zur Montage zusätzlicher Komponenten. Allein im Jahr 2023 wurden weltweit über 700.000 Masten dieser Größe installiert, verglichen mit etwa 50.000 höheren Masten über 21 Metern, die typischerweise für Hochspannungsübertragungen verwendet werden.

Die Nachfrage in diesem Segment wächst stetig. In den letzten fünf Jahren stieg die weltweite Installation von 12 bis 21 Meter hohen Strommasten um rund 15 %, angetrieben durch die rasche Elektrifizierung und den Ausbau städtischer Stromnetze. Darüber hinaus haben Installationen in dieser Größenordnung zur Integration erneuerbarer Energien – insbesondere von Solar- und Windkraftanlagen – im letzten Jahrzehnt um 20 % zugenommen. Regulatorische Normen im Markt für Strommasten unterstreichen diesen Trend; der National Electrical Safety Code (NESC) definiert 18 Meter als kritische Höhenschwelle für die Windlastbeständigkeit. Daher bevorzugen Energieversorger Masten dieser Größenordnung als zuverlässige, kosteneffiziente und sicherheitskonforme Anlagen.

- Dieser Größenbereich bildet das Rückgrat der Stromversorgung und bietet einen Kompromiss zwischen Höhe für optimale Bodenfreiheit und Kosteneffizienz.

- Es eignet sich ideal zur Unterstützung höherer Kabellasten, wie sie in Vorstadt- und Industriegebieten vorkommen.

- Der überwiegende Teil der Mastinfrastruktur für elektrische Energie besteht aus Verteilungsleitungen, die von Masten dieser Kategorie getragen werden.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Energieübertragung und -verteilung: Der Hauptzweck von Strommasten

Energieübertragung und -verteilung sind nach wie vor die zentralen Anwendungsbereiche des globalen Marktes für Strommasten und generieren 79,4 % des Gesamtumsatzes. Das enorme Ausmaß der laufenden Investitionen unterstreicht deren Bedeutung: Die Investitionen in saubere Energie werden bis 2025 voraussichtlich 2,2 Billionen US-Dollar erreichen – doppelt so viel wie die Ausgaben für fossile Brennstoffe. Entsprechend werden die weltweiten Ausgaben für Übertragung und Verteilung von rund 268 Milliarden US-Dollar im Jahr 2023 auf 392 Milliarden US-Dollar im Jahr 2030 steigen. Um die Klimaziele zu erreichen, benötigen allein die USA bis 2035 75.000 Meilen neue Hochspannungsleitungen. Der Baufortschritt verläuft jedoch schleppend; 2024 wurden lediglich 888 Meilen neue Hochspannungsleitungen errichtet, weit unter dem jährlichen Bedarf von 5.000 Meilen.

Konkrete Projekte verdeutlichen die Dynamik des Marktes für Strommasten. Zu den wichtigsten Entwicklungen im Jahr 2024 zählten die 201 km lange 500-kV-Leitung Ten West Link zwischen Arizona und Kalifornien sowie die 164 km lange 345-kV-Leitung Cardinal–Hickory Creek zwischen Iowa und Wisconsin. Darüber hinaus genehmigte der Midcontinent Independent System Operator (MISO) 18 neue Übertragungsprojekte mit einer Gesamtlänge von über 3.200 km und einem Wert von 10,3 Milliarden US-Dollar. Der steigende globale Strombedarf, der bis 2024 voraussichtlich um 4 % zunehmen wird, verstärkt den Bedarf an umfangreicher Infrastruktur zusätzlich. Diese Projekte zeigen beispielhaft, wie der kontinuierliche Ausbau der Stromversorgung die zentrale Rolle von Strommasten in modernen Energiesystemen aufrechterhält.

- Das Projekt Ten West Link ermöglicht eine Übertragungskapazität von 3,2 GW zwischen den Bundesstaaten.

- Anfang 2025 waren in den USA bis April lediglich Übertragungsprojekte im Umfang von 62,5 Meilen fertiggestellt worden.

- Um bis 2060 Netto-Null-Emissionen zu erreichen, wären jährliche Investitionen des Energiesektors in Höhe von rund 4,3 Billionen US-Dollar erforderlich.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik treibt die globale Nachfrage mit beispiellosen Infrastrukturambitionen voran

Die Region Asien-Pazifik, die weltweit führend im Markt für Strommasten ist, zeichnet sich durch massive, staatlich gelenkte Investitionsprogramme aus, die eine beispiellose Nachfrage nach neuen Übertragungs- und Verteilungsmasten schaffen. In China beispielsweise erhöhte die State Grid Corporation ihre geplanten Netzinvestitionen für 2024 auf den Rekordwert von 82,7 Milliarden US-Dollar (600 Milliarden Yuan). Anfang 2025 wurde berichtet, dass diese Ausgabenpläne auf über 89 Milliarden US-Dollar aufgestockt wurden. Diese Investitionen unterstützen direkt den Bau von sechs neuen Höchstspannungsleitungen (UHV) allein im Jahr 2024, die eine beträchtliche Menge an spezialisierten Trägerstrukturen erfordern. Auch die Power Grid Corporation of India Ltd (PGCIL) in Indien verfolgt eine aggressive Investitionsstrategie und schloss das Geschäftsjahr 2025 mit Rekordausgaben von 26.255 Crore ₹ ab.

Mit Blick auf die Zukunft wird PGCIL seine Investitionen im Markt für Strommasten deutlich erhöhen. Geplant sind Kapitalausgaben von 35.000 Crore ₹ für das Geschäftsjahr 2027 und 45.000 Crore ₹ für das Geschäftsjahr 2028. Diese Investitionen bilden die Grundlage für eine umfangreiche Projektpipeline mit laufenden Projekten im Wert von rund 1.43.749 Crore ₹ (Stand: Januar 2025), die allesamt den Einsatz zahlreicher Strommasten erfordern. In einem anderen Teil der Region sieht der australische Integrierte Systemplan (ISP) 2024 dringende Investitionen in 10.000 km neue Übertragungsleitungen bis 2050 vor. Folglich benötigt die erste Phase dieses Plans Vorabinvestitionen in Höhe von 16 Milliarden AUD für wichtige Übertragungsprojekte, was die Nachfrage nach hochfesten Strommasten direkt ankurbelt.

Der nordamerikanische Markt wird von Modernisierung und neuem Lastwachstum angetrieben

Der nordamerikanische Markt für Strommasten wird maßgeblich von einem Investitionsboom geprägt, der auf die Modernisierung der Stromnetze und die Anpassung an neue industrielle Lasten abzielt. Infolgedessen werden US-amerikanische Energieversorger zwischen 2025 und 2030 voraussichtlich immense 1,4 Billionen US-Dollar in die Strominfrastruktur investieren – doppelt so viel wie im gesamten vorherigen Jahrzehnt. Ein erheblicher Teil dieses Kapitals fließt direkt in die Beschaffung und Installation neuer Masten. American Electric Power beispielsweise erhöhte Ende 2025 seinen Fünfjahres-Investitionsplan auf 72 Milliarden US-Dollar, um die Nachfrage von Rechenzentren zu decken. Auch NiSource kündigte einen Investitionsplan von 28 Milliarden US-Dollar bis 2030 an, wovon 7 Milliarden US-Dollar für die Infrastruktur von Rechenzentren vorgesehen sind, die umfangreiche neue Stromverteilungsnetze erfordert. In Kanada stärkte der Holzmasthersteller Stella-Jones seine Kapitalbasis durch die Emission von vorrangigen unbesicherten Anleihen im Wert von 400 Millionen CAD im September 2024, um seine Geschäftstätigkeit angesichts der hohen Nachfrage zu unterstützen.

Europa konzentriert sich auf grenzüberschreitende Konnektivität und die Integration erneuerbarer Energien

Der europäische Markt für Strommasten wird durch massive Investitionen der Übertragungsnetzbetreiber (ÜNB) angetrieben, die strategisch auf die Integration erneuerbarer Energien und den Ausbau grenzüberschreitender Verbindungen setzen. Dies führt zu einer signifikanten Nachfrage nach Hochleistungs-Übertragungsmasten. Der niederländisch-deutsche ÜNB TenneT beispielsweise kündigte Investitionen in Höhe von 160 Milliarden Euro zwischen 2024 und 2033 an, davon allein 10,6 Milliarden Euro im Jahr 2024. Ein Großteil dieser Mittel fließt in Freileitungsanschlüsse, darunter rund 4.800 km neue Leitungen. Die Elia-Gruppe, die in Belgien und Deutschland tätig ist, plant ähnliche Investitionen von insgesamt 30,1 Milliarden Euro in den nächsten fünf Jahren. Davon entfallen 9,4 Milliarden Euro auf Projekte in Belgien und 20,7 Milliarden Euro auf Projekte in Deutschland. Bereits im ersten Halbjahr 2024 erreichte die Elia-Gruppe mit 1.735,9 Millionen Euro einen Rekordwert, was das hohe Tempo des Netzausbaus unterstreicht.

Die sechs größten Investitionen und Übernahmen der letzten Zeit verändern die Wettbewerbslandschaft des Marktes für Strommasten

- Partnerschaft zwischen Hitachi Energy und Blackstone (Oktober 2025): In einem wichtigen strategischen Schritt erwarb Hitachi Energy eine Minderheitsbeteiligung an Shermco, einem Portfoliounternehmen von Blackstone, um eine Partnerschaft zur Verbesserung der Netzinfrastrukturdienstleistungen in ganz Nordamerika zu bilden.

- Wachstum des globalen Klimafonds von KKR (Mai 2025): Die Private-Equity-Gesellschaft KKR hat erfolgreich 2,749 Milliarden US-Dollar für ihren ersten Klimainfrastrukturfonds eingeworben, der Investitionen in ausgereifte Projekte im Bereich erneuerbarer Energien und Speicherung zum Ziel hat.

- Elia Groups US-Übertragungsinvestition (Juli 2024): Die Elia Group schloss den Erwerb einer Minderheitsbeteiligung an energyRe Giga Projects ab und investierte zunächst 250 Millionen US-Dollar von den geplanten 400 Millionen US-Dollar in US-Übertragungsprojekte.

- Übernahme von Power Grid Components durch Blackstone (September 2024): Blackstone Energy Partners III investierte 600 Millionen US-Dollar für die Übernahme von Power Grid Components und signalisierte damit einen strategischen Fokus auf Anlagen, die von der Modernisierung des Stromnetzes im Markt für Strommasten profitieren.

- Stella-Jones Anleiheemission (September 2024): Der bedeutende Hersteller von Holzpfählen hat eine im Wert von 400 Millionen CAD , um seine Kapitalbasis zu stärken und sich für zukünftiges Wachstum zu positionieren.

- Strategische Akquisition der Power Grid Corporation (März 2025): PGCIL aus Indien erwarb Kurnool III PS RE Transmission Limited für ca. 19,04 Crore ₹, um sein Übertragungssystem für erneuerbare Energien zu stärken.

Liste der vorgestellten Schlüsselunternehmen:

- A-Luftfahrtdienste.

- ALLIED BOLT PRODUCTS LLC.

- EATON CORPORATION

- EL SEWEDY ELECTRIC COMPANY

- FUCHS EUROPOLES GMBH

- HILL & SMITH HOLDINGS PLC

- NIPPON CONCRETE INDUSTRIES CO., LTD.

- OMEGA-FABRIK

- PELCO PRODUCTS INC.

- RS TECHNOLOGIES INC.

- SKIPPER LTD.

- STELLA-JONES INC.

- GEBRAUCHSMATERIALIEN.

- VALMONT INDUSTRIES INC.

- Weitere prominente Spieler

Segmentübersicht

Nach Typ

- Übertragungsmasten

- Verteilermasten

- Lichtmasten

Nach Materialart

- Strommasten aus Holz

- Strommasten aus Stahl

- Stufenmasten (ISTPs)

- Gepresste Masten (ISWPs)

- Beton-Strommasten

- Faserverstärkte Polymer-Verbundwerkstoffe (FRP)

Nach Mastgröße

- Unter 40 Fuß

- Zwischen 40 und 70 Fuß

- Über 70 Fuß

Durch Bewerbung

- Energieübertragung und -verteilung

- Telekommunikation

- Straßenbeleuchtung

- Schwere Stromleitungen

- Unterübertragungsleitungen

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Malaysia

- Thailand

- Singapur

- Vietnam

- Indonesien

- Philippinen

- Rest der ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 47,45 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 71,31 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 4.63% |

| Abgedeckte Segmente | Nach Typ, nach Materialart, nach Mastgröße, nach Anwendung, nach Region |

| Wichtige Unternehmen | A-AERIAL SERVICES, ALLIED BOLT PRODUCTS LLC, EATON CORPORATION, EL SEWEDY ELECTRIC COMPANY, FUCHS EUROPOLES GMBH, HILL & SMITH HOLDINGS PLC, NIPPON CONCRETE INDUSTRIES CO., LTD., OMEGA FACTORY, PELCO PRODUCTS INC., RS TECHNOLOGIES INC., SKIPPER LTD., STELLA-JONES INC., UTILITY METALS, VALMONT INDUSTRIES INC., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |