Globaler Markt für Kriegsschiffe und Marinefahrzeuge: Nach Typ (U-Boote, Flugzeugträger, Kreuzer, Zerstörer, Fregatten, Korvetten, amphibische Angriffsschiffe, sonstige Kriegsschiffe); Anwendung (Rettung, Verteidigung, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 17. Oktober 2024 | | Bericht-ID: AA1024947

Marktszenario

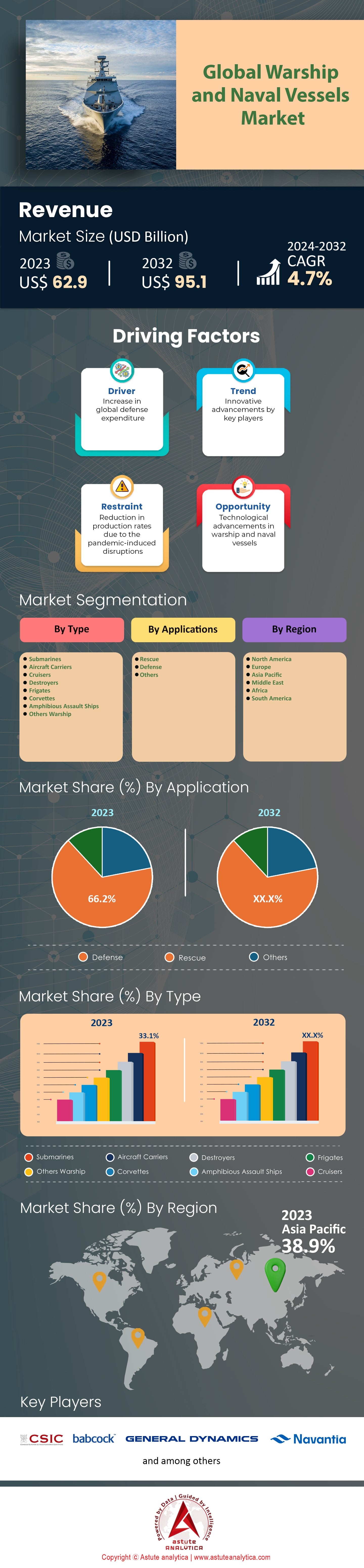

Der globale Markt für Kriegsschiffe und Marinefahrzeuge wurde im Jahr 2023 auf 62,9 Milliarden US-Dollar geschätzt und soll bis 2032 einen Marktwert von 95,1 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum 2024–2032 entspricht.

Die globale maritime Verteidigungslandschaft hat sich 2023 rasant gewandelt, angetrieben von technologischen Fortschritten und geopolitischen Spannungen. In diesem Jahr standen die wichtigsten Akteure der Seemacht, wie die USA, China, Russland und Indien, an vorderster Front und verdeutlichten damit einen strategischen Wandel hin zum Ausbau ihrer maritimen Fähigkeiten. Die USA behaupten ihre Position als Marktführer im globalen Kriegsschiffmarkt mit über 290 einsatzbereiten Kampfschiffen, darunter elf atomgetriebene Flugzeugträger, und unterstreichen damit ihren Fokus auf Machtprojektion. China hingegen hat seine Marine der Volksbefreiungsarmee (PLAN) auf rund 355 Schiffe ausgebaut und die USA damit zahlenmäßig übertroffen. Drei Flugzeugträger befinden sich im Bau, weitere sind in Planung. Auch Russland und Indien verstärken ihre Seestreitkräfte weiter. Russland konzentriert sich dabei auf seine 62 U-Boote, während Indien den einheimischen Schiffbau mit rund 150 Schiffen, darunter die INS Vikramaditya, vorantreibt.

Investitionen in die Modernisierung der Marine haben den Markt für Kriegsschiffe und Marinefahrzeuge deutlich beflügelt. Treiber dieser Entwicklung sind der Bedarf an Flottenerneuerung und die Integration modernster Technologien. Das US-Verteidigungsministerium stellte 2023 34 Milliarden US-Dollar für Schiffbau und maritime Systeme bereit und legte dabei den Schwerpunkt auf U-Boote und Zerstörer der nächsten Generation. China erhöhte seinen Verteidigungshaushalt um 7,1 % und konzentrierte sich auf den Ausbau seiner Marine zur Unterstützung seiner Seidenstraßeninitiative. Indien investierte 11 Milliarden US-Dollar in seinen Marinehaushalt und fokussierte sich dabei auf Projekte wie die INS Vikrant, seinen ersten im Inland gebauten Flugzeugträger. Auch Großbritannien investiert massiv: Ein 24 Milliarden Pfund umfassendes Programm über die nächsten zehn Jahre zielt auf die Entwicklung von U-Booten der Dreadnought-Klasse und Fregatten des Typs 26 ab. Diese Investitionen spiegeln einen globalen Trend zur Stärkung der maritimen Sicherheit und zur Wahrung der strategischen Vormachtstellung wider.

Technologische Landschaft und Zukunftsaussichten

Technologische Fortschritte auf dem globalen Markt für Kriegsschiffe und Marinefahrzeuge spielen eine entscheidende Rolle bei der Neugestaltung der Marinekapazitäten. Der Fokus liegt dabei auf unbemannten Systemen, Hyperschallraketen, Cyberkriegsführung und künstlicher Intelligenz. Der Markt für unbemannte Marinefahrzeuge wird bis 2025 voraussichtlich ein Volumen von 4,6 Milliarden US-Dollar erreichen, angetrieben durch Investitionen der USA und Chinas in Drohnentechnologien. Die Entwicklung von Hyperschallraketen wird von Russland und China angeführt, mit dem Ziel, die Seeüberlegenheit der USA auszugleichen. Fähigkeiten zur Cyberkriegsführung sind zunehmend integraler Bestandteil von Marinestrategien, wobei NATO und USA der Cyberresilienz höchste Priorität einräumen. Darüber hinaus wird künstliche Intelligenz in Marineoperationen integriert, um Entscheidungsprozesse und den Einsatz autonomer Systeme zu verbessern. Diese technologischen Innovationen sind entscheidend für die Aufrechterhaltung der Seeüberlegenheit und die Bewältigung neuer maritimer Bedrohungen.

Die Zukunftsaussichten für den Markt für Kriegsschiffe und Marinefahrzeuge bleiben positiv, mit anhaltendem Wachstum und Modernisierungsbemühungen. Die Asien-Pazifik-Region dürfte das stärkste Wachstum bei Marineinvestitionen verzeichnen, da Länder wie Japan und Südkorea ihre maritimen Fähigkeiten ausbauen. Europa konzentriert sich auf Kooperationsprojekte wie das Future Combat Air System und gemeinsame Marineübungen zur Stärkung der kollektiven Sicherheit. Im Nahen Osten erweitern Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate ihre Seestreitkräfte, um Seewege zu sichern und regionalen Bedrohungen entgegenzuwirken. Diese Entwicklungen unterstreichen die strategische Bedeutung der Seemacht für die Aufrechterhaltung geopolitischer Stabilität und die Wahrung nationaler Interessen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Erhöhung der globalen Verteidigungsbudgets zur Abwehr neuer geopolitischer Bedrohungen

Der sprunghafte Anstieg der globalen Verteidigungsausgaben wird durch verschärfte geopolitische Spannungen und den dringenden Bedarf an Marinemodernisierung angetrieben. 2023 stellten die Vereinigten Staaten mit 842 Milliarden US-Dollar den weltweit größten Verteidigungshaushalt bereit, wobei ein erheblicher Teil in die Marine floss und das Wachstum des Marktes für Kriegsschiffe und Marinefahrzeuge beflügelte. China folgte mit einem Verteidigungshaushalt von 224 Milliarden US-Dollar, was den Fokus auf die Erweiterung seiner maritimen Reichweite widerspiegelt. Indien, das seine Marineflotte stärken will, plante 72,6 Milliarden US-Dollar für Verteidigungsausgaben ein. Großbritannien kündigte einen Verteidigungshaushalt von 58 Milliarden US-Dollar an und priorisierte die Beschaffung moderner Kriegsschiffe. Auch Japans Verteidigungsausgaben erreichten 51 Milliarden US-Dollar, was den strategischen Wandel hin zur Stärkung der maritimen Sicherheit verdeutlicht. Russland hielt trotz wirtschaftlicher Zwänge an seinen Verteidigungsausgaben von 48 Milliarden US-Dollar fest und unterstrich damit die Bedeutung der Seestreitkräfte in seiner Militärstrategie. Frankreich investierte 45 Milliarden US-Dollar in die Verteidigung und hob damit seinen Fokus auf maritime Innovationen hervor. Deutschland, das massiv in die Modernisierung seiner Marine investierte, stellte 43 Milliarden US-Dollar bereit. Australiens Verteidigungshaushalt erreichte 42 Milliarden Dollar, was auf regionale Sicherheitsbedenken zurückzuführen ist.

Die Nationen auf dem globalen Markt für Kriegsschiffe und Marinefahrzeuge reagieren auf diese Herausforderungen, indem sie der Beschaffung und Modernisierung von Marineschiffen Priorität einräumen. Südkorea beispielsweise stellte 46 Milliarden US-Dollar für seinen Verteidigungshaushalt bereit und konzentrierte sich dabei auf den modernen Schiffbau. Brasilien erkannte die Bedeutung der Marinepräsenz und investierte 30 Milliarden US-Dollar in seinen Verteidigungssektor. Die Türkei kündigte mit einem Verteidigungshaushalt von 27 Milliarden US-Dollar, der ihre maritimen Fähigkeiten stärken soll, eine Verteidigungszuweisung von 27 Milliarden US-Dollar an. Italien legte mit einem Verteidigungshaushalt von 26 Milliarden US-Dollar den Schwerpunkt auf den Ausbau der Marine. Kanada, das sich auf die Souveränität in der Arktis konzentriert, stellte 25 Milliarden US-Dollar für Verteidigungsinitiativen bereit. Saudi-Arabiens Verteidigungshaushalt erreichte 24 Milliarden US-Dollar und zielte auf die Sicherung der Seewege ab. Die Niederlande investierten in Marinetechnologie der nächsten Generation und stellten 14 Milliarden US-Dollar bereit. Spanien investierte 13 Milliarden US-Dollar, was seine strategischen maritimen Interessen widerspiegelt. Norwegen priorisierte mit einem Verteidigungshaushalt von 10 Milliarden US-Dollar die Einsatzbereitschaft seiner Marine. Schließlich kündigte Israel eine Verteidigungszuweisung von 8 Milliarden US-Dollar an und unterstrich damit die Bedeutung seiner Seestreitkräfte für die regionalen Sicherheitsstrategien.

Trend: Hinwendung zu unbemannten Marineschiffen für verbesserte Überwachung und Kampfeinsätze

Der Trend hin zu unbemannten Marineschiffen hat aufgrund des Bedarfs an verbesserter Überwachung und Kampfeffizienz an Dynamik gewonnen. Die US-Marine betrieb 2023 über 100 unbemannte Über- und Unterwasserfahrzeuge und stärkte damit ihre Fähigkeiten zur maritimen Aufklärung erheblich. Großbritannien nahm sein autonomes Minensuchschiff in Dienst und trieb damit seine Initiativen im Bereich der Marinetechnologie voran. China stationierte 50 unbemannte Schiffe im Südchinesischen Meer und verbesserte so sein Lagebild im maritimen Bereich. Frankreich entwickelte eine Flotte von 30 autonomen Marinedrohnen zur Unterstützung seiner wachsenden maritimen Operationen. Australien investierte in über 20 unbemannte Schiffe mit Schwerpunkt auf Küstenüberwachung. Die russische Marine integrierte 15 unbemannte U-Boote für strategische Abschreckungsmissionen. Indien führte 10 autonome Schiffe ein, um seine Fähigkeiten zur maritimen Aufklärung zu stärken. Die israelische Marine nutzte 8 unbemannte Schiffe für Küstenverteidigungsoperationen. Japan stationierte 6 autonome Schiffe, um seine maritime Sicherheit in umstrittenen Gewässern zu erhöhen. Südkorea hat sein Marinearsenal um 5 unbemannte Überwasserfahrzeuge für verstärkte Patrouillen erweitert.

Diese Entwicklungen spiegeln einen breiteren Trend zur Nutzung unbemannter Technologien zur Bewältigung neuer Sicherheitsherausforderungen wider. Die Niederlande investierten in vier autonome Marineplattformen für Umweltüberwachung und Verteidigungszwecke. Italien, ein weiterer wichtiger Akteur auf dem Markt für Kriegsschiffe und Marinefahrzeuge, initiierte die Entwicklung von drei unbemannten Schiffen zur Unterstützung humanitärer und militärischer Missionen. Deutschland kündigte Pläne zur Integration von zwei unbemannten Schiffen in seine Marineflotte an, um die maritime Überwachung zu verbessern. Spanien konzentrierte sich auf den Einsatz von zwei autonomen Oberflächenfahrzeugen zur Küstenüberwachung. Kanada, mit seinen ausgedehnten Seegebieten, begann mit der Beschaffung von zwei unbemannten Schiffen für Arktispatrouillen. Brasilien prüfte den Einsatz von zwei autonomen Schiffen zur Überwachung des Amazonas. Die Türkei entwickelte ein unbemanntes Schiff für strategische Marineoperationen. Norwegen investierte in ein autonomes Schiff für maritime Forschungs- und Verteidigungsanwendungen. Saudi-Arabien kündigte Pläne zum Einsatz eines unbemannten Schiffes zur Sicherung wichtiger Schifffahrtsrouten an. Schließlich testete Singapur ein autonomes Oberflächenfahrzeug zur Verbesserung seiner maritimen Sicherheitsinfrastruktur.

Herausforderung: Komplexität im Lieferkettenmanagement beeinträchtigt termingerechte Produktion und Lieferung

Die Komplexität des Lieferkettenmanagements stellt die termingerechte Produktion und Auslieferung von Kriegsschiffen und Marineschiffen vor erhebliche Herausforderungen. Im Jahr 2023 war die globale Schiffbauindustrie aufgrund eines Mangels an kritischen Komponenten mit Störungen konfrontiert, die über 200 Werften weltweit betrafen. Die US-Marine meldete Verzögerungen bei der Auslieferung von 15 neuen Kriegsschiffen aufgrund von Engpässen in der Lieferkette. Großbritannien verzeichnete Produktionsrückschläge bei 10 Marineschiffen, was die Schwachstellen seiner Lieferkettennetzwerke verdeutlichte. Chinas Schiffbauindustrie erlebte Verzögerungen bei 8 Projekten, was sich auf die Pläne zum Ausbau der Marine auswirkte. Frankreich meldete Lieferkettenprobleme, die den Bau von 7 neuen Fregatten beeinträchtigten. Deutschland hatte Schwierigkeiten bei der Materialbeschaffung für 5 Marineschiffe, was deren Fertigstellung verzögerte. Südkorea sah sich aufgrund von Lieferkettenunterbrechungen mit Verzögerungen bei der Produktion von 4 modernen U-Booten konfrontiert. Italien meldete Rückschläge beim Bau von 3 Marineschiffen, was die Notwendigkeit einer verbesserten Logistik unterstreicht.

Um den Herausforderungen in der Lieferkette des Kriegsschiff- und Marineschiffmarktes zu begegnen, werden strategische Partnerschaften und Innovationen vorangetrieben. Japan hat Maßnahmen zur Stärkung der Resilienz seiner Lieferkette für zwei Marineprojekte eingeführt. Australien konzentrierte sich auf die Diversifizierung seiner Lieferantenbasis, um die Risiken für zwei laufende Schiffbauprojekte zu minimieren. Indien implementierte Strategien zur Lokalisierung der Produktion für zwei Marineschiffe und reduzierte so die Abhängigkeit von ausländischen Lieferanten. Kanada prüfte Kooperationen zur Stärkung seiner Lieferkette für ein großes Marineprojekt. Die Niederlande setzten auf die digitale Transformation, um ihre Lieferkettenprozesse für eine Marineinitiative zu optimieren. Spanien investierte in fortschrittliche Technologien zur Optimierung seiner Lieferkette für ein Schiffbauprojekt. Norwegen nutzte künstliche Intelligenz, um die Effizienz der Lieferkette für ein Marineprogramm zu steigern. Brasilien initiierte öffentlich-private Partnerschaften, um die Herausforderungen in der Lieferkette eines Verteidigungsprojekts zu bewältigen. Die Türkei priorisierte Logistikinnovationen zur Verbesserung des Lieferkettenmanagements für ein Marinebauprojekt. Schließlich prüfte Israel die Blockchain-Technologie, um Transparenz und Effizienz in seiner Marine-Lieferkette zu verbessern.

Segmentanalyse

Nach Typ

U-Boote stellen aufgrund ihrer Tarnfähigkeit, Vielseitigkeit und strategischen Fähigkeiten einen zentralen Aspekt der Seemacht dar und belegen mit einem Marktanteil von über 33,1 % einen wichtigen Platz im Markt für Kriegsschiffe und Marinefahrzeuge. Die globale U-Boot-Flotte war 2023 mit rund 500 aktiven U-Booten weltweit stark. Die Vereinigten Staaten, Russland und China führten mit beträchtlichen Arsenalen das Feld an; die US-Marine betrieb etwa 68 U-Boote, Russland verfügte über eine Flotte von rund 60 und China über mehr als 70. Diese Nationen investierten massiv in konventionelle und atomgetriebene U-Boote, um die maritime Dominanz und die strategische Abschreckung zu sichern.

Die Investitionen in U-Boote sind beträchtlich. Der globale U-Boot-Markt hat ein jährliches Volumen von über 22 Milliarden US-Dollar, wobei der Bau eines einzelnen Atom-U-Boots über 3 Milliarden US-Dollar kostet. Australien schloss kürzlich ein wegweisendes Abkommen zum Erwerb von Atom-U-Booten aus den USA und Großbritannien ab, das Investitionen von über 100 Milliarden US-Dollar über mehrere Jahrzehnte hinweg bedeutet. Indien hat seinerseits sechs U-Boote der Scorpène-Klasse von Frankreich in Auftrag gegeben, mit einer Investition von rund 3,75 Milliarden US-Dollar. Südkorea bestellte 2023 sein erstes im Inland entwickeltes U-Boot mit ballistischen Raketen, die KSS-III, was die strategische Bedeutung von U-Booten in der modernen Seekriegsführung unterstreicht.

Die Dominanz von U-Booten auf dem Markt für Kriegsschiffe und Marinefahrzeuge beruht auf ihrem unübertroffenen strategischen Wert. U-Boote sind in der Lage, ballistische Raketen abzufeuern, Aufklärungsflüge durchzuführen und verdeckte Operationen unbemerkt auszuführen. Sie sind daher unerlässlich für die Aufrechterhaltung der strategischen Abschreckung und der nachrichtendienstlichen Fähigkeiten eines Landes. Angesichts der zunehmenden Vielfalt von Bedrohungen unter Wasser steigt die Nachfrage nach modernen U-Booten. Die USA planen den Bau von zwölf U-Booten der Columbia-Klasse mit ballistischen Raketen, um ihre alternde Ohio-Klasse zu ersetzen, während Russland seine Flotte der Borei-Klasse weiter ausbaut. Darüber hinaus unterstreichen Fortschritte wie das Virginia Payload Module der Virginia-Klasse, das die Raketenangriffskapazität erhöht, die kontinuierliche Weiterentwicklung und die anhaltende Bedeutung von U-Booten in der globalen Marinestrategie. Diese Schiffe sind nach wie vor unübertroffen in ihrer Fähigkeit, im komplexen Feld der maritimen Sicherheit einen strategischen Vorteil zu verschaffen.

Durch Bewerbung

Aufgrund der sich wandelnden globalen Bedrohungen und der strategischen Bedeutung der maritimen Dominanz werden Kriegsschiffe und Marinefahrzeuge zunehmend für Verteidigungszwecke eingesetzt. Dementsprechend erreichte das Verteidigungssegment einen Marktanteil von über 66,2 %. Die moderne geopolitische Landschaft ist geprägt von Spannungen in wichtigen Seegebieten wie dem Südchinesischen Meer, dem Persischen Golf und dem Roten Meer. Diese Gebiete sind entscheidend für den Welthandel und die Energieversorgung und daher Brennpunkte potenzieller Konflikte. So ist beispielsweise die US-Marine aktiv im Roten Meer im Einsatz, um den Bedrohungen durch die Huthi-Rebellen im Jemen entgegenzuwirken, die zahlreiche Drohnen- und Raketenangriffe auf die Seeschifffahrt verübt haben. Im Jahr 2023 betrieb die US-Marine elf Flugzeugträger – deutlich mehr als jede andere Nation –, was ihr Engagement für die Aufrechterhaltung der Seeherrschaft unterstreicht. Weltweit befinden sich rund 4.060 aktive Kriegsschiffe im Dienst, was die umfangreichen Marinekapazitäten der Länder weltweit widerspiegelt.

Zu den Hauptbedrohungen für Kriegsschiffe und Marinefahrzeuge, denen sich moderne Seestreitkräfte stellen müssen, zählen Piraterie, Terrorismus und staatlich geförderte Aggression. Im Jahr 2023 wurden weltweit 116 Piraterievorfälle gemeldet – ein erhebliches Sicherheitsrisiko für den Seehandel. Staaten wie China, Iran und Nordkorea sind dafür bekannt, irreguläre Flotten und Küstenverteidigungssysteme, darunter Marschflugkörper und ballistische Raketen, einzusetzen, um ihren Einfluss geltend zu machen und Gegner herauszufordern. Chinas Marineflotte ist auf 355 Schiffe angewachsen und damit die größte Marine der Welt nach Anzahl der Schiffe. Die USA, China und Russland gehören zu den Ländern, die am aktivsten ihre Marinekapazitäten ausbauen. Die US-Marine hat über 100 Zerstörer und Kreuzer zum Schutz der Seewege vor feindlichen Angriffen stationiert. Darüber hinaus erfordern die Entwicklung und der Einsatz fortschrittlicher Anti-Schiff-Raketen, wie beispielsweise der C-802-Raketen der Huthis, eine starke Marinepräsenz, um diese Bedrohungen zu neutralisieren.

Mehrere Schlüsselfaktoren treiben das Wachstum der Marinekapazitäten und den verstärkten Einsatz von Kriegsschiffen zur Verteidigung auf dem Markt für Kriegsschiffe und Marinefahrzeuge an. Technologische Fortschritte haben zur Entwicklung anspruchsvollerer und vielseitigerer Marineschiffe geführt, die ein breites Spektrum an Missionen von der U-Boot-Jagd bis zur Raketenabwehr erfüllen können. Im Jahr 2023 stieg das globale Verteidigungsbudget um 80 Milliarden US-Dollar, was die gestiegenen Investitionen in militärische Fähigkeiten, einschließlich der Seestreitkräfte, widerspiegelt. Die strategische Bedeutung der Kontrolle über die Seewege ist ebenfalls ein wichtiger Faktor, da Staaten ihre wirtschaftlichen Interessen schützen und den freien Warenverkehr sichern wollen. Beispielsweise passieren jährlich über 90.000 Schiffe das Südchinesische Meer, was dessen Bedeutung für den Welthandel unterstreicht. Darüber hinaus haben der Aufstieg regionaler Mächte und die sich verschiebenden Machtverhältnisse im Indopazifik Länder veranlasst, ihre Seestreitkräfte zu stärken. Japan beispielsweise stellte 2023 zwei neue Aegis-Zerstörer in Dienst und verbesserte damit seine maritimen Verteidigungsfähigkeiten. Diese Entwicklungen unterstreichen das anhaltende Engagement der Nationen für den Ausbau ihrer maritimen Verteidigungsfähigkeiten.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Die Region Asien-Pazifik hat sich aufgrund zunehmender maritimer Konflikte, regionaler Sicherheitsherausforderungen und des Modernisierungsdrangs zum führenden Akteur auf dem globalen Markt für Kriegsschiffe und Marinefahrzeuge entwickelt. Im Jahr 2023 entfielen 38,9 % des Marktanteils auf die Region. Chinas ambitionierter Marineausbau spielt dabei eine Vorreiterrolle: Die Marine der Volksbefreiungsarmee (PLAN) verfügte 2023 über mehr als 355 Schiffe und U-Boote und ist damit die größte Marine der Welt nach Anzahl der Schiffe. China investiert massiv in fortschrittliche Fähigkeiten, darunter die kürzlich erfolgte Indienststellung seines dritten Flugzeugträgers, der Fujian, die über elektromagnetische Katapultsysteme verfügt. Auch Indien leistet einen bedeutenden Beitrag: Die indische Marine betreibt über 150 Schiffe und U-Boote. Indien stellte 2022 seinen ersten im Inland entwickelten Flugzeugträger, die INS Vikrant, in Dienst und plant, seine Flotte bis 2027 auf 200 Schiffe zu erweitern.

Die japanischen Seestreitkräfte unterhalten eine Flotte von rund 154 Schiffen im asiatisch-pazifischen Raum und modernisieren ihre Hubschrauberträger der Izumo-Klasse, um den Einsatz von F-35B-Kampfjets zu unterstützen. Südkorea, mit einer aktiven Flotte von über 160 Schiffen, investiert in Zerstörer und U-Boote der nächsten Generation, darunter das U-Boot-Programm KSS-III, das ballistische Raketen einsetzen kann. Australien hat sich im Rahmen des AUKUS-Abkommens zur Beschaffung von Atom-U-Booten verpflichtet und damit seine Reichweitenfähigkeiten ausgebaut. Gemeinsam prägen diese Nationen den regionalen Marinemarkt mit umfangreichen Auftragsbüchern, expandierenden Werften und einem Fokus auf die Eigenproduktion, um ihre maritime Vormachtstellung zu stärken.

Nordamerika ist nach wie vor der zweitgrößte Markt für Kriegsschiffe und Marineschiffe, angeführt von den Vereinigten Staaten. Die US-Marine verfügte 2023 über eine beeindruckende Flotte von rund 297 einsatzbereiten Kampfschiffen, darunter elf atomgetriebene Flugzeugträger, über 70 U-Boote sowie eine Mischung aus Zerstörern, Kreuzern und Kampfschiffen. Die USA investieren massiv in Modernisierungsprogramme und planen, ihre Flotte in den kommenden Jahrzehnten auf über 355 Schiffe zu vergrößern, um globalen Bedrohungen zu begegnen. Zu den wichtigsten Programmen zählen die U-Boote der Columbia-Klasse mit ballistischen Raketen, von denen zwölf die alternde Ohio-Klasse ersetzen sollen, sowie die laufende Beschaffung von Zerstörern der Arleigh-Burke-Klasse (Flight III), die mit modernen Radar- und Raketensystemen ausgestattet sind. Die US-Marine entwickelt außerdem die Fregatten der Constellation-Klasse; Verträge für den Bau von 20 neuen Schiffen zur Verbesserung ihrer Mehrzweckfähigkeiten wurden bereits vergeben. Die Royal Canadian Navy leistet mit ihrer Nationalen Schiffbaustrategie einen Beitrag zum regionalen Markt. Diese beinhaltet den Bau von 15 neuen kanadischen Überwasserkampfschiffen, die die bestehende Fregatten- und Zerstörerflotte ersetzen sollen, was ein erhebliches Investitionsvolumen in die Modernisierung der Marine signalisiert.

Europa ist der drittgrößte Markt für Kriegsschiffe und Marinefahrzeuge. Wichtige Akteure wie Großbritannien, Frankreich, Deutschland, Italien und Spanien leisten hierzu bedeutende Beiträge. Die britische Royal Navy betreibt eine Flotte von 72 in Dienst gestellten Schiffen, darunter die beiden neuen Flugzeugträger der Queen-Elizabeth-Klasse – die HMS Queen Elizabeth und die HMS Prince of Wales –, die jeweils rund 65.000 Tonnen verdrängen und F-35B-Tarnkappenjäger transportieren können. Die französische Marine Nationale verfügt über eine Flotte von mehr als 180 Schiffen, allen voran der atomgetriebene Flugzeugträger Charles de Gaulle, und investiert 7 Milliarden Euro in das Programm der atomgetriebenen U-Boote der Barracuda-Klasse. Geplant sind sechs U-Boote.

Deutschland stärkt seine Marinekapazitäten im Bereich Kriegsschiffe und Marineschiffe durch die Beschaffung von mindestens vier neuen Fregatten der F126-Klasse mit jeweils über 10.000 Tonnen Verdrängung und legt dabei besonderen Wert auf Mehrzweckfähigkeit. Die italienische Marine modernisiert sich mit der Einführung von Hochseepatrouillenbooten der PPA-Klasse und plant die Indienststellung von sieben Einheiten mit fortschrittlichen Kampfsystemen. Auch Spanien investiert in neue Fregatten der F-110-Klasse; fünf Schiffe mit modernster Tarnkappen- und Sensortechnologie befinden sich im Bau. Gemeinsam konzentrieren sich die europäischen Nationen auf die Integration fortschrittlicher Technologien, multinationale Zusammenarbeit und Flottenmodernisierung, um die strategische maritime Sicherheit zu gewährleisten und die NATO-Verpflichtungen zu erfüllen.

Führende Akteure auf dem globalen Markt für Kriegsschiffe und Marinefahrzeuge

- Babcock International Group

- General Dynamics

- Kawasaki Heavy Industrie

- Lockheed Martin

- Mitsubishi Heavy Industries

- CSIC

- Daewoo Schiffbau & Marinetechnik (DSME)

- Fincantieri Spa.

- Garden Reach Schiffbauer & Ingenieure

- Hyundai Heavy Industries

- Navantia

- Samsung Heavy Industries

- BAE Systems Maritime

- Reliance Naval and Engineering Limited

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- U-Boote

- Flugzeugträger

- Kreuzer

- Zerstörer

- Fregatten

- Corvettes

- Amphibische Angriffsschiffe

- Andere Kriegsschiffe

Durch Anwendungen

- Rettung

- Verteidigung

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |