Panorama del mercado

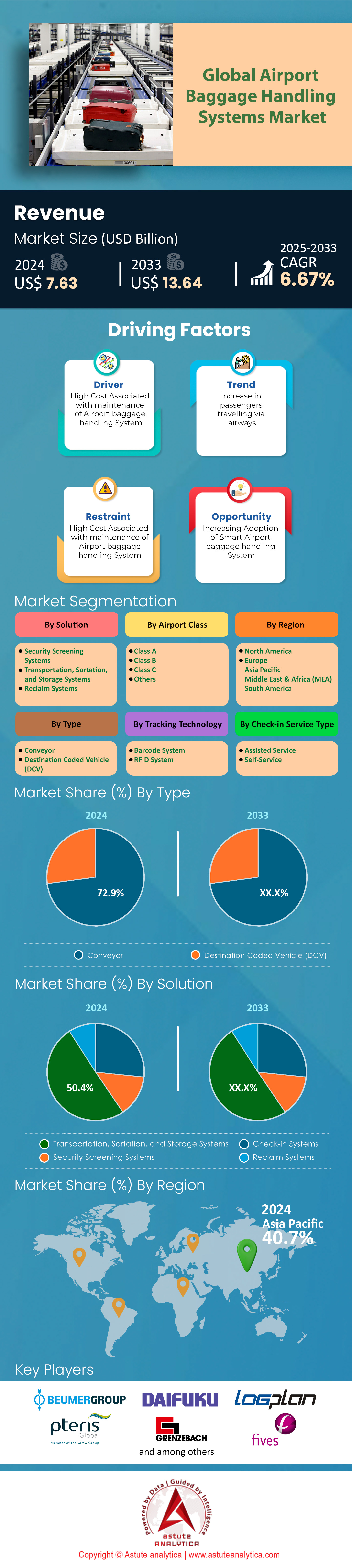

El mercado de sistemas de manejo de equipaje en aeropuertos se valoró en US$ 7,63 mil millones en 2024 y se proyecta que alcance un tamaño de mercado de US$ 13,64 mil millones para 2033 a una CAGR de 6,67% durante el período de pronóstico 2025-2033.

Hallazgos clave en el mercado de sistemas de manejo de equipaje en aeropuertos

- Según el tipo, el sistema transportador posee una impresionante participación en los ingresos del mercado del 72,9%.

- Por solución, las soluciones de sistemas de transporte, clasificación y almacenamiento destacan de forma destacada, alcanzando una cuota de mercado del 50,4%.

- Por clase de aeropuerto, los aeropuertos de clase A, que representan la colosal categoría de mega-hub, dominan el mercado con una enorme participación del 42%.

- En cuanto a la tecnología de seguimiento, el mercado está dominado por la tecnología de código de barras con más del 76,6% de la cuota de mercado.

- Se prevé que Asia Pacífico siga siendo el mayor contribuyente al mercado mundial.

La industria aeronáutica mundial atraviesa actualmente un período de presión operativa sin precedentes, donde la demanda de sistemas robustos de manejo de equipaje en aeropuertos ya no se basa únicamente en la modernización, sino en la necesidad. El principal catalizador es el incesante aumento del flujo global de pasajeros. Para 2025, el número de pasajeros se estaba estabilizando muy por encima de los niveles prepandemia, con datos del sector que estiman que los viajeros anuales ascendían a aproximadamente 4.700 millones. Se prevé que esta tendencia en los sistemas de manejo de equipaje en aeropuertos se acentúe, y las proyecciones indican una posible duplicación del tráfico para 2040. Esta afluencia masiva de personas trae consigo equipaje: miles de millones de artículos facturados que deben revisarse, clasificarse y cargarse con precisión.

Cuando este volumen satura la infraestructura existente, las consecuencias financieras son graves. Actualmente, la industria pierde aproximadamente 5000 millones de dólares anuales debido al manejo incorrecto de equipaje. Si bien la tasa global de manejo incorrecto ronda las 6,9 maletas por cada 1000 pasajeros, el costo de corregir estos errores (rastreo, entrega y compensación) promedia los 100 dólares por maleta en los sistemas de manejo de equipaje de los aeropuertos. Esta pérdida operativa es insostenible para las aerolíneas que operan con márgenes de beneficio muy ajustados. En consecuencia, la demanda de BHS está creciendo rápidamente, ya que es el único mecanismo físico capaz de disociar el crecimiento de pasajeros de las fallas operativas. Las aerolíneas y los aeropuertos están invirtiendo no solo para mover maletas, sino también para proteger sus resultados financieros contra esta responsabilidad multimillonaria.

¿Dónde se ubicará la próxima ola de infraestructura en 2035?

Para dar cabida a este aumento de pasajeros, la presencia física de la aviación mundial se está expandiendo, aunque este crecimiento se distribuye de forma desigual. Actualmente, existen aproximadamente entre 4.000 y 5.000 aeropuertos que gestionan tráfico comercial regular a nivel mundial, dentro de una red más amplia de más de 41.000 aeródromos en el mercado de sistemas de manejo de equipaje aeroportuario. Sin embargo, la métrica crucial para los sistemas de manejo de equipaje aeroportuario es la construcción de megacentros y conectores regionales. Para 2035, se prevé que el número de aeropuertos comerciales que requieran sistemas automatizados de manejo de equipaje aumente significativamente, impulsado principalmente por los mercados emergentes.

Este auge de infraestructura está creando una demanda bifurcada de sistemas de equipaje. En mercados consolidados como Norteamérica y Europa, el número de aeropuertos es relativamente estable, por lo que la demanda se ve impulsada por la compleja modernización de las terminales existentes, que consiste en eliminar tecnología de la década de 1990 para instalar escáneres modernos en sótanos reducidos.

En contraste, Asia-Pacífico y Oriente Medio lideran la inversión en el mercado de sistemas de manejo de equipaje aeroportuario. Los países de estas regiones están construyendo ciudades de aviación completamente nuevas, lo que requiere instalaciones masivas de BHS desde cero. Este crecimiento en el número de aeropuertos se correlaciona directamente con la demanda de BHS; cada nueva terminal requiere un circuito de clasificación, una matriz de cribado y un carrusel de maquillaje, lo que impulsa una cartera de proyectos de construcción que se extenderá hasta bien entrada la próxima década.

Para obtener más información, solicite una muestra gratuita

¿Qué naciones están reescribiendo las reglas de despliegue?

China e India liderarán indiscutiblemente el mercado de sistemas de manejo de equipaje en aeropuertos, tanto en volumen como en nuevas construcciones. El ambicioso plan de red aeroportuaria "Cuatro horizontales y cuatro verticales" de China implica la construcción de cientos de aeropuertos de aviación general y comercial para atender a su vasta población interna. De igual manera, se espera que India, impulsada por el programa de conectividad regional UDAN y la privatización de importantes centros de conexiones, se convierta en el tercer mercado de aviación más grande del mundo. La demanda local se centra en sistemas escalables de alto rendimiento que puedan gestionar tasas de crecimiento de dos dígitos.

Sin embargo, la naturaleza de la demanda cambia al mirar hacia Occidente. Estados Unidos sigue siendo el principal país en sistemas de manejo de equipaje aeroportuario en términos de consumo por valor, en gran parte debido al gran tamaño de su red tradicional. El mercado estadounidense se encuentra actualmente en un ciclo de renovación masiva, financiado por subvenciones federales para infraestructura, para reemplazar sistemas obsoletos con más de 30 años de antigüedad. Europa compite en un eje diferente: la regulación. Los países europeos lideran la adopción no porque estén construyendo nuevos aeropuertos, sino porque los estrictos mandatos de seguridad de la Norma 3 de la CEAC obligaron a una actualización de hardware en todo el continente. Estos factores regionales distintivos —expansión en Asia, renovación en América y regulación en Europa— garantizan la resiliencia del mercado de BHS, independientemente de las recesiones económicas locales.

¿Quiénes son los Titanes que controlan el Sótano?

El panorama competitivo del mercado de sistemas de manejo de equipaje en aeropuertos está dominado por unos pocos gigantes integrados que han evolucionado desde simples fabricantes de transportadores hasta integradores logísticos de alta tecnología. Vanderlande (propiedad de Toyota Industries) se erige como líder del mercado, aprovechando su enorme escala de fabricación para prestar servicio a más de 600 aeropuertos en todo el mundo. Compite ferozmente con Beumer Group, una empresa familiar líder que revolucionó el mercado con su Sistema de Transportador Independiente (ICS) "CrisBag", creando un nuevo estándar para el rastreo de alta velocidad. Siemens Logistics, a pesar de encontrarse en una fase de desinversión transitoria, sigue siendo un operador consolidado con una amplia base instalada que genera ingresos constantes por servicios. Daifuku, con su presencia en Asia y Norteamérica, continúa obteniendo importantes contratos mediante la integración de carriles de seguridad inteligentes con los flujos de equipaje.

La competencia entre estos actores en los sistemas de manejo de equipaje aeroportuario se ha alejado de la mercantilización del hardware. Ya no compiten simplemente por quién vende la cinta transportadora más barata. En cambio, el campo de batalla ahora es el software y la colaboración a lo largo del ciclo de vida. Los proveedores compiten por ofrecer los mejores controles de alto nivel (HLC) que se integren con los sistemas de las aerolíneas, así como los contratos de mantenimiento a largo plazo más fiables. La tendencia se orienta hacia modelos de "equipaje como servicio", donde el proveedor asume el riesgo del rendimiento del sistema. Este cambio encadena a los aeropuertos en ecosistemas a largo plazo, convirtiendo la elección del proveedor en una alianza estratégica de 20 años en lugar de una compra única.

¿Qué tecnologías están redefiniendo el futuro del mercado?

La oportunidad más significativa que está configurando los sistemas globales de manejo de equipaje en los aeropuertos es la transición del transporte "a ciegas" a la logística "inteligente". La industria está evolucionando rápidamente hacia los Sistemas de Transportistas Independientes (STI), donde las maletas se colocan en contenedores individuales. Esta tecnología resuelve por completo el problema del rastreo, ya que el sistema rastrea el contenedor (que es rígido y legible) en lugar de la maleta (que es blanda y caótica). Si bien los STI requieren una mayor inversión inicial, permiten velocidades más rápidas y una trazabilidad total, una compensación que muchos grandes centros de conexión están dispuestos a aceptar.

Además, la inteligencia artificial está revolucionando el mantenimiento en el mercado de sistemas de manejo de equipaje de los aeropuertos. La era de las reparaciones reactivas está llegando a su fin; la tendencia actual es el mantenimiento predictivo mediante gemelos digitales. Los sensores monitorizan las vibraciones y el calor de los motores, prediciendo fallos con semanas de antelación. Esta capacidad se está convirtiendo en un requisito estándar en las licitaciones, ya que los aeropuertos no pueden permitirse tiempos de inactividad no planificados. Por último, la interfaz con el pasajero está cambiando. La proliferación de unidades de autoservicio para la entrega de equipaje (SSBD), a menudo equipadas con biometría, está desplazando el punto de entrada del sistema de manejo de equipaje hacia la sala de facturación. Esta tendencia reduce la dependencia de los mostradores atendidos por personal y agiliza el flujo de equipaje en el sistema, creando un ciclo automatizado e ininterrumpido desde la entrega hasta la carga en el avión.

Análisis segmentario

La confiabilidad y los beneficios en costos sustentan el liderazgo en infraestructura de transportadores

Las cintas transportadoras tradicionales dominan el mercado de sistemas de manejo de equipaje en aeropuertos, con un 72,9% de participación en los ingresos, ya que ofrecen la mejor relación calidad-precio para el transporte de equipaje de gran volumen. A diferencia de los complejos Vehículos con Código de Destino (DCV), las cintas transportadoras utilizan componentes estándar que simplifican la contratación de servicios de mantenimiento para los operadores aeroportuarios. El mercado de sistemas de manejo de equipaje en aeropuertos fue testigo de la obtención de un importante contrato por parte de Siemens Logistics en 2025 para el mantenimiento de 140 kilómetros de cintas transportadoras en el Aeropuerto Adolfo Suárez Madrid-Barajas. Los datos operativos de la modernización de la Terminal 3 del Aeropuerto Internacional O'Hare de Chicago confirman la instalación de 4361 metros lineales de nuevas líneas transportadoras para gestionar el aumento de las cargas nacionales. Las instalaciones priorizan estos sistemas de accionamiento por fricción porque eliminan la necesidad de gestionar miles de contenedores individuales, garantizando al mismo tiempo un flujo continuo.

- Los sistemas Siemens VarioBelt ahora cuentan con variadores de frecuencia energéticamente eficientes para reducir el consumo de energía.

- El Aeropuerto Internacional de Seattle-Tacoma integró recientemente 7 millas de nueva infraestructura de transporte.

- El Grupo Alstef está instalando actualmente bucles transportadores de salida con ATR en el aeropuerto de Kyzylorda.

El proyecto de Vanderlande para 2025 en el Aeropuerto CPK de Polonia implica una enorme red de transportadores que se extiende a lo largo de 16 kilómetros. El mercado de sistemas de manejo de equipaje en aeropuertos favorece esta tecnología por su capacidad para gestionar picos de tráfico intenso sin la latencia de software que suelen presentar los sistemas de las aerolíneas. El Aeropuerto de Palma de Mallorca renovó el mantenimiento de su red de transportadores de 10 kilómetros para garantizar la continuidad de las operaciones durante las vacaciones de verano. La modernización del Aeropuerto de la Ciudad de Toronto para 2025 utiliza específicamente nuevos transportadores de línea de transferencia para facilitar el predespacho de la CBP estadounidense. Además, los sistemas de cintas transportadoras permiten la intervención manual inmediata durante los atascos, a diferencia de las vías cerradas para vehículos de pasajeros de pasajeros (DCV). El trabajo reciente de Daifuku en el Aeropuerto Internacional de Denver consistió en la demolición de 1134 metros de cintas transportadoras antiguas para optimizar el flujo de trabajo.

El aumento repentino de pasajeros conectados impulsa las soluciones de clasificación y almacenamiento

Las soluciones de transporte, clasificación y almacenamiento representan el 50,4% del mercado, a medida que los aeropuertos se esfuerzan por minimizar los tiempos mínimos de conexión (TCM) para los pasajeros en tránsito. El auge de las megaalianzas exige una clasificación automatizada capaz de gestionar miles de maletas por hora sin errores. El mercado de sistemas de manejo de equipaje en aeropuertos está experimentando un auge en la adopción del Almacenamiento Anticipado de Equipaje (EBS) para gestionar eficazmente las escalas largas. El Aeropuerto Hefei Xinqiao integró recientemente un EBS VarioStore con 700 espacios para descongestionar las cintas transportadoras de maquillaje de la terminal principal. La modernización de la Terminal 2 del Aeropuerto Changi de Singapur incluye un sistema CrisStore con capacidad para 2300 maletas para facilitar la facturación anticipada. Los clasificadores de bandejas basculantes de alta velocidad son ahora esenciales para desviar con precisión el equipaje a velocidades superiores a 2,5 metros por segundo.

- Los clasificadores automáticos del Aeropuerto Internacional de Hong Kong ahora procesan más de 15.000 maletas por hora.

- Doha Hamad International implementó módulos EBS específicamente para traslados de pasajeros de lujo.

- El Aeropuerto Internacional Navi Mumbai planea lanzar el sistema de recogida de equipaje más rápido del mundo a fines de 2025.

El aeropuerto de Bodø, en Noruega, adjudicó un contrato a finales de 2025 para una solución completa de clasificación automática para gestionar llegadas complejas. El mercado de sistemas de gestión de equipaje en aeropuertos depende de estas soluciones para garantizar el cumplimiento de la Resolución 753 de la IATA en los puntos de transferencia. La nueva Terminal Uno del aeropuerto JFK incorporará la tecnología Swift Drop de SITA para automatizar la inyección de equipaje en la matriz de clasificación. Beumer Group instaló 1300 metros de infraestructura CrisBag en Changi para conectar las líneas de almacenamiento con los circuitos de transporte. Los Sistemas Automatizados de Almacenamiento y Recuperación (ASRS) permiten a los centros de distribución almacenar el equipaje verticalmente, ahorrando valioso espacio en terminales con alta densidad de pasajeros. El Sistema de Transportador Individual (ICS) de Vanderlande en CPK garantiza una trazabilidad del 100 % durante el proceso de clasificación de alta velocidad.

Los proyectos de construcción de megacentros consolidan el dominio de los aeropuertos de clase A

Los aeropuertos de clase A dominan con una cuota del 42% debido a que su enorme escala operativa exige inversiones multimillonarias en infraestructura, únicas en su tipo. Estos megacentros, que procesan más de 15 millones de pasajeros al año, son los principales compradores de sistemas redundantes de nivel empresarial. El mercado de sistemas de manejo de equipaje en aeropuertos está impulsado por proyectos como el Aeropuerto Internacional Rey Salmán de Riad, que aspira a transportar 120 millones de pasajeros para 2030. La Terminal 2 del Aeropuerto de Heathrow puso en servicio recientemente un sistema de reemplazo diseñado para manejar 31.000 maletas diarias. Estas instalaciones requieren un funcionamiento continuo las 24 horas del día, los 7 días de la semana, lo que requiere bucles de respaldo robustos y un software de control avanzado. La iniciativa "Equipaje 2025" de Toronto Pearson busca alcanzar un rendimiento de 80 millones de maletas al año.

- El Aeropuerto Internacional de Seattle-Tacoma procesó un récord de 36 millones de maletas en 2024.

- La nueva Terminal Uno del JFK representa una transformación de 19 mil millones de dólares para el tráfico internacional.

- Palma de Mallorca gestiona más de 29 millones de pasajeros que requieren una intensa logística de equipaje.

Beijing Daxing utiliza cintas transportadoras de alta velocidad para conectar eficientemente sus amplias salas de espera. El mercado de sistemas de manejo de equipaje aeroportuario considera a los aeropuertos de Clase A como el campo de pruebas para innovaciones híbridas de biometría y equipaje. El aeropuerto O'Hare de Chicago adjudicó un contrato de 12 millones de dólares en 2025 exclusivamente para la optimización del equipaje de la Terminal 3. El Aeropuerto Internacional de Los Ángeles está renovando completamente su infraestructura para dar cabida a la afluencia de pasajeros de los Juegos Olímpicos de 2028. Estos aeropuertos operan complejos modelos de centro y radio que se basan en una sincronización precisa entre el equipaje y el vuelo. El proyecto totalmente nuevo de Navi Mumbai demuestra la enorme inversión de capital reservada para la infraestructura de equipaje de Clase A.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La base instalada heredada garantiza la supremacía en el mercado de la tecnología de códigos de barras

La tecnología de códigos de barras mantiene una importante cuota de mercado del 76,6%, ya que sigue siendo el lenguaje universal para el intercambio de equipaje entre aerolíneas. Si bien la tecnología RFID ofrece ventajas en cuanto a alcance de lectura, el coste de generar etiquetas de códigos de barras es de una fracción de céntimo, lo que la hace económicamente superior para viajes en clase turista. El mercado de sistemas de gestión de equipaje en aeropuertos se centra en la actualización de los conjuntos ópticos existentes con sistemas "Vision" basados en cámaras, en lugar de sustituir las etiquetas. La Nueva Terminal Uno del JFK está implementando "Vision Encoding" para leer etiquetas dañadas en segundos mediante superposiciones de IA. El proyecto 2025 del Grupo Alstef en el aeropuerto de Bodø integra lectores de códigos de barras estándar para las líneas de llegada y salida.

- Las tasas de escaneo de códigos de barras portátiles son en promedio de 650 maletas por hora por agente.

- Todavía se instalan estaciones de codificación manual en centros modernos como el Aeropuerto de la Ciudad de Toronto.

- Alstef integró lectores automáticos de etiquetas (ATR) en Kyzylorda para automatizar el escaneo.

Los quioscos Smart Path de SITA imprimen códigos de barras estándar IATA de 10 dígitos para garantizar la compatibilidad con los aeropuertos de destino a nivel mundial. El mercado de sistemas de gestión de equipaje en aeropuertos valora los códigos de barras por su capacidad de ser leídos por dispositivos portátiles de bajo coste en puestos remotos. Aproximadamente entre el 15 % y el 20 % de los escaneos requieren intervención manual, lo que impulsa la necesidad de túneles de escaneo redundantes. La infraestructura tradicional en importantes aeropuertos como Heathrow se basa íntegramente en una arquitectura de línea de visión óptica. Los túneles de cámara ahora capturan imágenes de 360 grados para decodificar etiquetas en maletas invertidas sin intervención humana. La disponibilidad universal de impresoras de códigos de barras en los mostradores de facturación a nivel mundial consolida su liderazgo.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico configura megacentros para gestionar el 50% del crecimiento del tráfico global

Asia Pacífico ostenta el liderazgo indiscutible en el mercado de sistemas de manejo de equipaje aeroportuario, impulsado por un volumen de construcción de nuevas instalaciones que eclipsa al resto del mundo en su conjunto. La región absorbe actualmente más del 40 % del crecimiento del tráfico mundial de pasajeros, lo que exige la construcción de "ciudades de la aviación" de alto rendimiento en lugar de simples terminales. El incansable impulso de China con su plan de red "Cuatro Horizontales" y el programa UDAN de la India están impulsando una cartera de proyectos de construcción donde la escalabilidad es el principal criterio de diseño.

A diferencia de Occidente, donde la modernización es común, el mercado de sistemas de manejo de equipaje en aeropuertos de Asia-Pacífico ofrece a los proveedores la lucrativa oportunidad de instalar Sistemas de Transportistas Independientes (STI) masivos e integrales en sótanos completamente nuevos. El dominio regional se ve reforzado por la fuerte presencia de Daifuku y la creciente penetración de mercado de Vanderlande, que compiten con centros de servicio como Changi, Singapur y Bombay, que exigen velocidades de clasificación superiores a 10 metros por segundo para gestionar volúmenes de conexión sin precedentes.

América del Norte invierte miles de millones en cumplimiento de seguridad y reemplazo de sistemas antiguos abandonados

Norteamérica se mantiene como el segundo mercado más grande de sistemas de manejo de equipaje en aeropuertos, impulsado por la urgente necesidad de modernizar infraestructuras obsoletas que datan de la década de 1990. El motor no es la expansión, sino la urgente sustitución de activos al final de su vida útil en entornos operativos activos, conocidos como proyectos brownfield. Estas complejas modernizaciones se ven aceleradas por las exigencias de la TSA que exigen una segmentación avanzada de ciberseguridad y la integración de tecnología de escaneo tomográfico computarizado (CT) de alto rendimiento, que las estructuras de transporte existentes no pueden soportar sin un refuerzo estructural significativo.

El mercado regional de sistemas de manejo de equipaje en aeropuertos se caracteriza por altos gastos operativos (OPEX) y cuantiosas subvenciones federales para infraestructura destinadas a prevenir fallos en los sistemas de aeropuertos nacionales con alto tráfico. Integradores clave como Brock Solutions y Siemens Logistics son muy influyentes en este ámbito, centrándose en superposiciones de software y carriles de seguridad inteligentes para optimizar la eficiencia de terminales con limitaciones físicas que gestionan el mayor volumen de pasajeros de origen y destino del mundo.

Europa aprovecha la regulación y la automatización para contrarrestar la grave escasez de mano de obra en la asistencia en tierra.

El mercado europeo de sistemas de manejo de equipaje en aeropuertos sigue siendo el laboratorio mundial de innovación para la industria, manteniendo su sólida posición en el mercado gracias a la exigencia regulatoria y la urgente necesidad de automatización. El gasto en la región está condicionado por la estricta aplicación de la Norma 3 de la CEAC sobre Sistemas de Detección de Explosivos, lo que ha obligado a un ciclo de renovación de capital a nivel continental para reemplazar la infraestructura de rayos X.

Sin embargo, el principal factor impulsor del mercado europeo de sistemas de manejo de equipaje en aeropuertos es la escasez crónica de mano de obra. Dado que la dotación de personal de asistencia en tierra sigue estando muy por debajo de los parámetros de 2019, los centros de conexión europeos están adoptando agresivamente sistemas automatizados de entrega de equipaje y sistemas de contenedores para minimizar la intervención humana. Europa, sede de los gigantes del sector Beumer Group y Vanderlande, es también la primera región donde las licitaciones de BHS priorizan la sostenibilidad, impulsando la implementación de accionamientos magnéticos energéticamente eficientes para cumplir con los estrictos mandatos de la UE de cero emisiones netas de carbono para 2050.

Principales actores del mercado global de sistemas de manejo de equipaje en aeropuertos

- Grupo Beumer

- Daifuku Co. Ltd.

- Grupo Fives

- Transportador de aeropuerto G&S

- Grupo Glidepath

- Grupo Grenzebach

- Logplan LLC

- Pteris Global Limited (Grupo CIMC)

- Siemens AG

- Industrias Vanderlande BV.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Transportador

- Vehículo codificado de destino (DCV)

Por solución

- Sistemas de control de seguridad

- Sistemas de transporte, clasificación y almacenamiento

- Sistemas de recuperación

Por clase de aeropuerto

- Clase A

- Clase B

- Clase C

- Otros

Mediante tecnología de seguimiento

- Sistema de código de barras

- Sistema RFID

Por tipo de servicio de check-in

- Servicio asistido

- Autoservicio

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- Japón

- India

- Australia y Nueva Zelanda

- Corea

- ASEAN

- Resto de Asia Pacífico

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 7.63 mil millones |

| Ingresos esperados en 2033 | US$ 13.64 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 6.67% |

| Segmentos cubiertos | Por tipo, por solución, por clase de aeropuerto, por tecnología de seguimiento, por tipo de servicio de facturación, por región |

| Empresas clave | Beumer Group, Daifuku Co. Ltd., Fives Group, G&S Airport Conveyor, Glidepath Group, Grenzebach Group, Logplan LLC, Pteris Global Limited (CIMC Group), Siemens AG, Vanderlande Industries BV y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |