Escenario del mercado

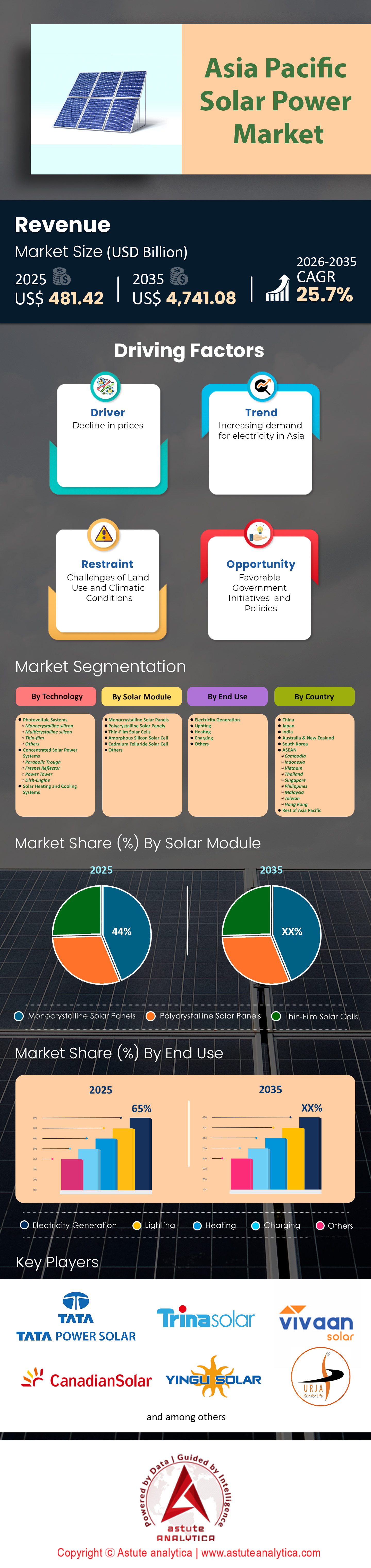

El mercado de energía solar de Asia Pacífico se valoró en 481,42 mil millones de dólares en 2025 y se proyecta que alcance una valoración de mercado de 4.741,08 mil millones de dólares para 2035 a una CAGR del 25,7 % durante el período de pronóstico 2026-2035.

Hallazgos clave

- En términos de tecnología, los sistemas fotovoltaicos representan el 89% de la participación de mercado y también se proyecta que crecerán a una impresionante CAGR del 26% a lo largo de los años.

- Basados en módulos solares, los paneles solares monocristalinos lideran el mercado de energía solar de Asia Pacífico con una participación de mercado del 44%.

- Según los usuarios finales, el mercado de energía solar de Asia Pacífico está dominado por el segmento de generación de electricidad, ya que representa un impresionante 65% de los ingresos totales del mercado.

- China es el país más dominante en el mercado de Asia Pacífico.

El sol sale por el este, y con él el futuro de la transición energética global. La región Asia Pacífico (APAC) ha trascendido su anterior papel como mera "fábrica" mundial de componentes solares para convertirse en la zona de despliegue de tecnología fotovoltaica (FV) más grande y dinámica del planeta.

A partir de 2026, el mercado solar de Asia-Pacífico se encuentra en un punto de inflexión crítico. Al no depender únicamente de subsidios gubernamentales, el mercado se ve impulsado por una verdadera paridad de red, la preocupación por la seguridad energética y los mandatos corporativos de descarbonización.

Dinámica del mercado: el motor global de la descarbonización

El mercado de energía solar de Asia Pacífico es actualmente responsable de más de la mitad de las instalaciones solares. Este dominio se debe a la convergencia de tres macrofactores: crecimiento económico, compromisos climáticos y seguridad energética.

- El cambio estratégico de la dependencia de los combustibles fósiles a la seguridad energética soberana y la generación de energía nacional

Históricamente, las economías de Asia-Pacífico se alimentaban de carbón y gas importados. Sin embargo, la reciente volatilidad geopolítica y los aumentos repentinos de los precios de los combustibles fósiles han obligado a países como India, China y Japón a considerar la energía solar no solo como energía "verde", sino como energía doméstica "segura". El sol no puede ser sancionado, y su precio no fluctúa con los conflictos geopolíticos.

- Análisis del impacto de los compromisos climáticos soberanos y los objetivos de cero emisiones netas en el despliegue regional de energía solar

El cronograma para alcanzar el cero neto se está acortando en todo el mercado de energía solar de Asia Pacífico.

- China: aspira a la neutralidad de carbono para 2060, con un objetivo intermedio masivo de 1.200 GW de energía eólica y solar para 2030.

- India: La promesa "Panchamrit" del primer ministro Modi tiene como objetivo alcanzar los 500 GW de capacidad de energía no fósil para 2030 y lograr cero emisiones netas para 2070.

- Japón y Corea del Sur: Ambas naciones han legislado el objetivo de cero emisiones netas para 2050, lo que obliga a una rápida reestructuración de su matriz energética para reducir la dependencia del GNL importado.

Para obtener más información, solicite una muestra gratuita

Evaluación del panorama competitivo: evaluación de la creciente ola de consolidación del mercado, la integración vertical y el oligopolio de las grandes empresas

Se acabaron los días en que cientos de pequeños fabricantes de energía solar competían por cuota de mercado. El mercado de energía solar de Asia-Pacífico está entrando en una fase de rápida consolidación, caracterizada por la integración vertical y el dominio de unas pocas "supergrandes"

- Análisis del oligopolio de las grandes empresas en el mercado de energía solar de Asia Pacífico y cómo los requisitos de bancabilidad están configurando el ecosistema competitivo

El mercado está cada vez más controlado por fabricantes de primer nivel, principalmente con sede en China. Empresas como Longi Green Energy, Jinko Solar, Trina Solar, JA Solar y Canadian Solar controlan la gran mayoría del volumen de envíos.

- La solvencia financiera como ventaja competitiva: En el segmento de empresas de servicios públicos (65%), las entidades financieras y los bancos exigen equipos de primera categoría para otorgar préstamos. Esto supone una importante barrera de entrada para las empresas más pequeñas y nuevas, que carecen de los datos históricos de rendimiento y los balances necesarios para ser consideradas solventes.

ii. La importancia estratégica de la integración vertical para la supervivencia de la industria manufacturera y la protección de márgenes en un mercado de productos básicos

Para sobrevivir a los estrechos márgenes del mercado de energía solar de Asia Pacífico, los actores principales están buscando una integración vertical agresiva.

- La cadena: en lugar de limitarse a ensamblar módulos, los jugadores más importantes ahora controlan toda la cadena: extracción de polisilicio → fundición de lingotes → corte de obleas → células de fabricación → ensamblaje de módulos.

- El impacto: Esto protege a los gigantes de las fluctuaciones en los precios de las materias primas (como el del polisilicio en 2021/2022). Los actores más pequeños y no integrados, que deben comprar células u obleas en el mercado abierto, no pueden competir en precio con los gigantes integrados verticalmente.

iii. Fusiones, adquisiciones y dificultades: cómo el darwinismo tecnológico está obligando a los fabricantes de segundo nivel a abandonar el mercado

El mercado de energía solar de Asia Pacífico está experimentando una “limpieza” del mercado.

Darwinismo tecnológico: Los fabricantes que no pueden costear la inversión en I+D necesaria para actualizar sus tecnologías de tipo P a tipo N (TOPCon/HJT) están siendo desplazados. Esto está provocando quiebras entre fabricantes chinos e indios de segundo nivel.

Integración descendente: También vemos una consolidación descendente en el mercado de energía solar de Asia Pacífico, donde grandes productores independientes de energía (IPPs) como Adani Green (India) o ACEN (Filipinas) están adquiriendo desarrolladores más pequeños y empresas EPC (ingeniería, adquisiciones y construcción) para agilizar la ejecución de proyectos.

Perspectiva tecnológica estratégica: identificación de las disrupciones clave, incluida la integración del almacenamiento de baterías, los módulos bifaciales y la sinergia del hidrógeno verde

Más allá de las métricas básicas del crecimiento de la energía fotovoltaica y monocristalina, varias tendencias darán forma al crecimiento del mercado de energía solar de Asia Pacífico en la próxima década.

- La integración obligatoria de sistemas de almacenamiento de energía en baterías (BESS) para mitigar la intermitencia y la inestabilidad de la red

A medida que aumenta la penetración solar, la "curva del pato" (donde la generación solar alcanza su pico máximo al mediodía pero la demanda alcanza su pico máximo durante la noche) se convierte en un problema.

Tendencia: La integración de sistemas de almacenamiento de energía en baterías (BESS) se está convirtiendo en un requisito indispensable para las nuevas licitaciones en India y Australia. La energía solar está pasando de ser intermitente a ser una fuente de energía firme y gestionable.

- La adopción generalizada de módulos bifaciales y sistemas de seguimiento para maximizar el rendimiento en proyectos a gran escala

Los módulos bifaciales producen energía tanto desde la parte delantera como desde la trasera (utilizando la luz reflejada del suelo) en el mercado de energía solar de Asia Pacífico.

Adopción: En el segmento de servicios públicos, los módulos bifaciales se están convirtiendo en el estándar. Ofrecen un aumento del 10% al 15% en la generación de energía con un aumento marginal en el costo, lo que mejora directamente el Costo Nivelado de la Energía (LCOE).

- La economía emergente del hidrógeno: cómo la energía solar se está convirtiendo en la principal materia prima para la producción de hidrógeno verde

La región de Asia-Pacífico está apostando fuerte por el hidrógeno verde. En esta región, la energía solar es la principal materia prima para los electrolizadores que producen hidrógeno verde. Prevemos que para 2028 surgirán grandes plantas de "energía solar para la producción de hidrógeno" en Australia e India, específicamente para descarbonizar industrias pesadas como la siderúrgica y la naviera.

Inhibidores críticos del mercado: cómo sortear los cuellos de botella en la infraestructura de la red, los desafíos de adquisición de tierras y la geopolítica de la cadena de suministro en la región

A pesar de la CAGR del 26%, aún persisten importantes obstáculos en el mercado de energía solar de Asia Pacífico.

- El creciente desafío de la reducción de la red y la urgente necesidad de modernizar la infraestructura de transmisión de alto voltaje

La red eléctrica de muchos países asiáticos se construyó para generar energía a partir de carbón centralizada, no para generar energía solar variable y distribuida.

- El problema: la restricción. En algunas zonas de China y Vietnam, los parques solares se ven obligados a interrumpir (reducir) su generación porque las líneas de transmisión no pueden gestionar el aumento repentino de energía durante las horas de máxima luz solar.

- La necesidad: una inversión masiva en de corriente continua de alto voltaje (HVDC) para trasladar energía desde áreas remotas y soleadas a centros de carga urbanos.

- Complejidades de la adquisición de tierras y las licencias sociales en países asiáticos densamente poblados y economías agrarias

La energía solar requiere grandes extensiones de terreno en el mercado de energía solar de Asia Pacífico. En India e Indonesia, países densamente poblados, la adquisición de terrenos para el segmento de servicios públicos (65 %) se está volviendo difícil. Los conflictos con los agricultores y los trámites burocráticos relacionados con la conversión de tierras son las principales causas de los retrasos en los proyectos.

- Vulnerabilidades de la cadena de suministro y el impacto de las barreras comerciales globales en la libre circulación de componentes solares

La estrategia "China + Uno" está complicando la cadena de suministro en el mercado de energía solar de Asia Pacífico. Las restricciones comerciales de EE. UU. y la UE a los productos solares chinos (debido a las acusaciones de trabajo forzoso en Xinjiang) afectan a los fabricantes de Asia Pacífico. Si bien esto beneficia a India y Vietnam como centros alternativos, genera volatilidad en el suministro a corto plazo y fricción de precios.

Análisis segmentario

Análisis tecnológico: comprender por qué los sistemas fotovoltaicos tienen una participación de mercado abrumadora del 89 % y un crecimiento proyectado

En términos de tecnología, los sistemas fotovoltaicos representan el 89% de la participación de mercado en el mercado de energía solar de Asia Pacífico y también se proyecta que crecerán a una impresionante CAGR del 26% a lo largo de los años.

La batalla entre la energía solar concentrada (CSP) y los sistemas fotovoltaicos (FV) en Asia prácticamente ha terminado. La FV se ha consolidado como la vencedora indiscutible. ¿Por qué?

- Deflación de costos: El costo de los módulos fotovoltaicos de silicio se ha reducido en más del 90 % en la última década. La CSP, que depende de la dinámica térmica y de una infraestructura mecánica pesada, no ha logrado reducciones de costos similares en la curva de aprendizaje.

- Escalabilidad: Los sistemas fotovoltaicos son agnósticos geográficamente. Pueden instalarse en un tejado en Bombay, en una plataforma flotante en Vietnam o en el desierto, en enormes instalaciones del Gobi. La CSP requiere una alta irradiancia normal directa (DNI), lo que la limita a zonas desérticas específicas.

- El factor de crecimiento anual compuesto del 26%: Esta agresiva tasa de crecimiento se ve impulsada por el "círculo virtuoso" de la fabricación. A medida que la región Asia-Pacífico fabrica más paneles fotovoltaicos, el precio baja, lo que estimula una mayor demanda y justifica una mayor expansión de la producción.

Por módulo: Análisis del auge de los paneles monocristalinos y su participación dominante del 44 % en el mercado de energía solar de Asia Pacífico

Basados en módulos solares, los paneles solares monocristalinos lideran el mercado de energía solar en Asia Pacífico con una participación del 44%. La industria solar está experimentando una migración tecnológica masiva de la tecnología policristalina (Poli) a la monocristalina (Mono).

- La transición a Mono-PERC y TOPCon: Si bien los paneles policristalinos fueron el estándar durante años debido a su menor costo, la brecha de eficiencia se ha ampliado. Los paneles monocristalinos (específicamente los de Emisor Pasivado y Celda Trasera o PERC) ofrecen una mayor eficiencia por metro cuadrado.

- Por qué el 44% es solo el comienzo: En países asiáticos con limitaciones de terreno, como Japón, Corea del Sur y Filipinas, maximizar la potencia por metro cuadrado es crucial. El terreno es caro; por lo tanto, la instalación de paneles Mono de mayor eficiencia reduce los costos de Balance of System (BoS) (menos racks, menos cableado, menos alquiler del terreno).

- El declive del polietileno: prevemos que la participación del 44 % se ampliará a más del 70 % para 2030, a medida que los principales fabricantes chinos modernicen sus gigafábricas para producir células mono, eliminando gradualmente de manera efectiva las líneas de producción de polietileno.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por usuario final: cómo el segmento de generación de electricidad y de servicios públicos captura el 65% de los ingresos totales del mercado

Según los usuarios finales, el mercado de energía solar de Asia Pacífico está dominado por el segmento de generación de electricidad, ya que representa un impresionante 65% de los ingresos totales del mercado.

Si bien la "energía solar en azoteas" suele acaparar titulares por su atractivo para el consumidor, el verdadero motor económico del mercado solar de Asia-Pacífico es la generación a gran escala.

- Megaproyectos respaldados por el Estado: El 65 % de los ingresos proviene de proyectos de infraestructura masivos. Las "bases de energía limpia" de China en las regiones desérticas y los parques solares ultra mega de la India (como Bhadla y Pavagada) operan a una escala sin precedentes en Europa o Estados Unidos. Se trata de instalaciones con capacidad de gigavatios conectadas directamente a la red de transmisión de alta tensión.

- Contratos de Compraventa de Energía (PPA) Corporativos: Grandes conglomerados industriales en Asia (acero, cemento, centros de datos) están eludiendo la red eléctrica para firmar contratos de compraventa de energía (PPA) directos con promotores solares en el mercado solar de Asia Pacífico. Estos proyectos se enmarcan en el segmento de generación eléctrica y están creciendo rápidamente a medida que las empresas buscan ecologizar sus cadenas de suministro.

El otro 35%: El mercado restante se divide entre el sector comercial e industrial (C&I) y el residencial. Si bien el sector residencial está creciendo en Australia y Japón, el gran volumen de paneles necesarios para proyectos a gran escala garantiza que el segmento de generación de electricidad mantendrá su dominio hasta 2030.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis del mercado geográfico: análisis profundo de las distintas trayectorias de crecimiento de China, India y las economías emergentes de la ASEAN

El mercado solar de Asia Pacífico no es un monolito, sino un tapiz de ecosistemas distintos, cada uno caracterizado por impulsores regulatorios y niveles de madurez únicos.

- El dominante: China

China sigue siendo el centro de gravedad indiscutible del mercado mundial de energía solar, actuando como principal fabricante y mayor consumidor. Actualmente, el mercado se define por una estrategia de doble vía: las masivas "Bases de Energía Limpia" en el desierto de Gobi —que combinan energía solar a escala de gigavatios con líneas de transmisión de ultraalta tensión (UHV)— y la política "Condado Completo", que exige la instalación de energía solar en tejados de infraestructuras públicas. China va camino de superar su objetivo de 1200 GW de energía eólica y solar mucho antes de 2030, impulsada por empresas estatales que priorizan la seguridad energética sobre la mera rentabilidad.

- El motor del crecimiento: India

India representa el mayor potencial de crecimiento fuera de China. El mercado de energía solar de Asia Pacífico está experimentando una transformación estructural, pasando de la dependencia de las importaciones a la autosuficiencia nacional, impulsada por el programa de Incentivos Vinculados a la Producción (PLI) de 2.400 millones de dólares. Esta política ha impulsado a conglomerados como Reliance y Adani a construir gigafábricas totalmente integradas. Siendo el mercado más sensible a los precios del mundo, India está dominada por el segmento de servicios públicos, donde las subastas competitivas suelen reducir las tarifas de la energía solar frente al carbón, acelerando así el avance del país hacia su objetivo de 500 GW de energía no fósil.

- Los innovadores: Japón, Corea del Sur y Australia

Estas economías consolidadas del mercado de energía solar de Asia Pacífico se enfrentan a importantes limitaciones de terreno (Japón/Corea) y a la saturación de la red (Australia). En consecuencia, están priorizando la innovación de alto valor en lugar del volumen bruto. Japón lidera la región en agrovoltaica (tierras agrícolas de doble uso) y energía solar flotante marina para superar la escasez de terreno. Mientras tanto, Australia está pasando de ser un líder en energía solar sobre tejados a un "Exportador de Energía Verde", invirtiendo fuertemente en centros de producción de hidrógeno verde alimentados por energía solar para exportar combustible limpio a sus vecinos del norte.

- Los países emergentes: ASEAN

El mercado de energía solar del Sudeste Asiático (Vietnam, Indonesia, Tailandia) se beneficia de la estrategia "China + Uno", convirtiéndose en un centro de fabricación alternativo crucial para eludir los aranceles comerciales occidentales. Operativamente, la región está aprovechando su geografía para convertirse en el epicentro mundial de la energía fotovoltaica flotante (FPV), combinando paneles solares con presas hidroeléctricas existentes para maximizar la eficiencia de la infraestructura.

Principales actores del mercado de energía solar en Asia Pacífico

- Sistema solar Tata Power Ltd.

- Trina Solar

- Canadian Solar Inc

- Yingli Solar

- Urja Global Limited

- Vivaan Solar

- Grupo Waaree

- Compañía de Desarrollo de Tecnología Solar Junlong de Shanghái, Ltd

- Shenzhen Sungold Solar Co., Ltd

- BLD Solar Technology Co., LTD

- Energía Kohima

- Compañía Eléctrica Wuxi Suntech Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tecnología

- Sistemas fotovoltaicos

- Silicio monocristalino

- Silicio multicristalino

- Película delgada

- Otros

- Sistemas de energía solar concentrada

- Cilindro parabólico

- Reflector de Fresnel

- Torre de energía

- Motor de plato

- Sistemas de calefacción y refrigeración solares

Por módulo solar

- Paneles solares monocristalinos

- Paneles solares policristalinos

- Células solares de película delgada

- Célula solar de silicio amorfo

- Célula solar de telururo de cadmio

- Otros

Por uso final

- Generación de electricidad

- Iluminación

- Calefacción

- Cargando

- Otros

Por país

- Porcelana

- Japón

- India

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Camboya

- Indonesia

- Vietnam

- Tailandia

- Singapur

- Filipinas

- Malasia

- Taiwán

- Hong Kong

- Resto de Asia Pacífico

PREGUNTAS FRECUENTES

El mercado de energía solar de Asia Pacífico se valoró en USD 481,42 mil millones en 2025. Se proyecta que se disparará a USD 4.741,08 mil millones para 2035, creciendo a una CAGR agresiva del 25,7% durante el período de pronóstico.

Los sistemas fotovoltaicos (FV) dominan el mercado con una cuota de mercado del 89%, con una proyección de crecimiento anual compuesto (CAGR) del 26%, dejando prácticamente de lado a la energía solar concentrada (CSP). En el sector del hardware, los paneles monocristalinos lideran con una cuota del 44%, favorecidos por su alta eficiencia en mercados con limitaciones de espacio terrestre como Japón y Corea.

No. El mercado ha pasado de depender de subsidios a la paridad de red. El crecimiento actual se basa en estrategias de seguridad energética soberana (reducción de las importaciones de combustibles fósiles), subastas competitivas y mandatos corporativos de descarbonización, en lugar de tarifas de alimentación directas.

El segmento de generación de electricidad (a escala de servicios públicos) es el motor económico, representando el 65% de los ingresos totales del mercado. Esto se ve impulsado por megaproyectos de gigavatios conectados a redes de alta tensión, como las centrales energéticas en el desierto de China y los parques solares de la India.

El mercado de energía solar de Asia Pacífico está formando un oligopolio de grandes multinacionales integradas verticalmente para proteger sus márgenes. Simultáneamente, las cadenas de suministro se diversifican mediante una estrategia China + Uno, con centros de fabricación expandiéndose hacia la India y la ASEAN para sortear las barreras comerciales occidentales.

Los mayores obstáculos son la restricción de la red (donde la infraestructura de transmisión queda rezagada respecto de la capacidad de generación rápida) y los difíciles procesos de adquisición de tierras en economías agrarias densamente pobladas como la de India e Indonesia.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |