Mercado de células solares de perovskita: por tipo de producto (células solares de perovskita híbridas, células solares de perovskita flexibles, células solares de perovskita multiunión); tipo de módulo (módulo rígido, módulo flexible); estructura (células solares de perovskita planas, células solares de perovskita mesoporosas); aplicación (vidrio inteligente, BIPV, centrales eléctricas, defensa y aeroespacial, transporte y movilidad, electrónica de consumo (dispositivos portátiles), servicios públicos (fotovoltaica integrada en edificios), aplicaciones fuera de la red eléctrica, otras); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 14 de enero de 2026 | | ID del informe: AA1021100

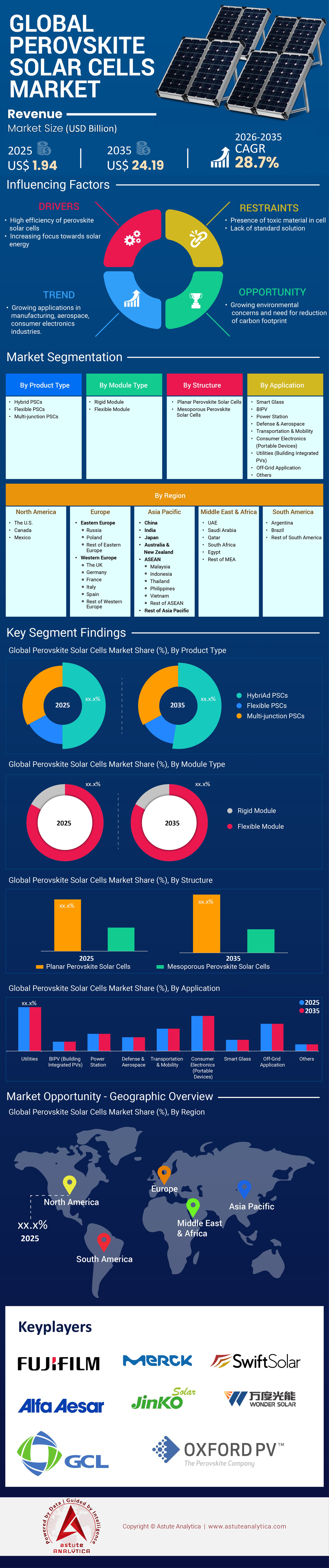

Escenario del mercado

El mercado de células solares de perovskita se valoró en 1.940 millones de dólares en 2025 y se proyecta que alcance una valoración de mercado de 24.190 millones de dólares en 2035 a una CAGR del 28,7 % durante el período de pronóstico 2026-2035.

Hallazgos clave en el mercado

- Por tipo de producto, las células solares híbridas de perovskita se apoderan de más del 50% del mercado gracias a su estabilidad térmica superior

- Por módulo, los módulos rígidos controlan más del 82% de la participación en los ingresos del mercado de células solares de perovskita al garantizar la bancabilidad del proyecto a largo plazo

- Por aplicación, el sector BIPV posee una cuota de mercado del 23% con fachadas inteligentes que reducen las cargas de HVAC en los edificios

- Por estructura, la estructura planar captura el 69% de la participación al permitir una deposición rápida de alto rendimiento

- Asia Pacífico seguirá liderando el mercado con más del 56% de participación de mercado.

¿Qué define el rendimiento superior de una célula solar de perovskita?

Una célula solar de perovskita utiliza una estructura cristalina específica —inspirada en el mineral natural perovskita— para absorber la luz y generar electricidad con una eficiencia excepcional. A diferencia de las células de silicio tradicionales, que requieren obleas gruesas y rígidas, además de procesamiento a alta temperatura, una célula solar de perovskita se puede fabricar mediante técnicas de procesamiento en solución para crear células solares ultrafinas sobre sustratos flexibles. Actualmente, esta tecnología se posiciona como la sucesora superior de la energía fotovoltaica de silicio convencional, principalmente porque el silicio se acerca a su límite teórico de eficiencia, que ronda el 29 %.

En cambio, las configuraciones en tándem —donde una célula solar de perovskita se superpone a una célula de silicio— están rompiendo estos límites en el mercado de células solares de perovskita. Por ejemplo, LONGi estableció un récord de eficiencia certificada para células tándem de silicio-perovskita del 34,85 % en abril de 2025. De igual manera, JinkoSolar alcanzó una eficiencia del 33,84 % con su célula tándem basada en TOPCon de tipo N en enero de 2025. Estas métricas de rendimiento convierten a la célula solar de perovskita en la tecnología más viable para la próxima generación de energía, ofreciendo una mayor potencia de salida en la misma superficie en comparación con las tecnologías tradicionales.

Para obtener más información, solicite una muestra gratuita

¿Qué factores están desencadenando la demanda explosiva de tecnología perovskita?

La demanda en el mercado de células solares de perovskita se ve impulsada por tres factores principales: la superación de los límites de eficiencia, la versatilidad de aplicación y la rápida escalabilidad industrial. El principal impulsor es la gran densidad de potencia. UtmoLight produjo un módulo de tamaño comercial (2,8 m²) que proporcionaba 450 vatios, mientras que Oxford PV alcanzó los 421 vatios en un formato industrial estándar. Estas cifras demuestran que la tecnología puede proporcionar más potencia por metro cuadrado que los paneles convencionales, un factor crucial para entornos urbanos con limitaciones de espacio.

Además, la viabilidad económica impulsa este auge. Un análisis de costos para 2025 estimó el costo de fabricación de un módulo de células solares de perovskita en 0,57 USD por vatio, con proyecciones que se reducen a entre 0,29 y 0,42 USD por vatio a escala real. Asimismo, un estudio suizo calculó un Costo Nivelado de la Electricidad (LCOE) potencial de 0,051 USD por kWh. Más allá de la economía, la capacidad de crear películas ligeras y flexibles permite la entrada a mercados inaccesibles para el silicio. Sekisui Chemical, por ejemplo, inició la venta de películas flexibles de 30 cm de ancho, dirigidas a fachadas de edificios donde el peso es una limitación.

¿Por qué Asia domina el panorama de producción mundial en el mercado de células solares de perovskita?

El panorama mundial de la producción de células solares de perovskita se concentra principalmente en Asia, concretamente en China, que ha logrado una transición exitosa de la I+D a la fabricación a escala de gigavatios. El dominio chino se justifica por su agresiva expansión industrial y la enorme acumulación de propiedad intelectual. Para octubre de 2025, China contaba con más de 33.300 patentes relacionadas con la tecnología de perovskita, superando con creces a otras regiones. El liderazgo de la región es palpable en Wuxi, donde UtmoLight inauguró en febrero de 2025 una línea de producción de 1 GW, capaz de producir 1,8 millones de módulos al año.

Simultáneamente, Renshine Solar obtuvo 171 millones de dólares (1250 millones de RMB) para construir una fábrica de 80.000 metros cuadrados en Changshu. Corea del Sur también está intensificando su presencia regional en el mercado de células solares de perovskita, con una inversión de 102 millones de dólares (136.500 millones de KRW) por parte de Hanwha Qcells, específicamente para líneas piloto en tándem. Japón complementa esta inversión con una fabricación especializada de alto valor; su gobierno se fijó un objetivo de 20 GW de capacidad para 2040 y otorgó 167 millones de dólares en subsidios a empresas como Panasonic. En consecuencia, Asia controla la mayor parte de la cadena de suministro y la capacidad de producción, lo que la convierte en el epicentro indiscutible de la revolución de las células solares de perovskita.

¿Quiénes son los gigantes comerciales que impulsan la fabricación a gran escala?

El panorama competitivo del mercado de células solares de perovskita se define por la competencia por poner en funcionamiento instalaciones de gigavatios. UtmoLight lidera actualmente el mercado con su línea de 1 GW en pleno funcionamiento. Renshine Solar le sigue de cerca, operando una línea de 150 MW mientras construye su base de gigavatios. En Europa, Oxford PV sigue siendo un actor clave, habiendo enviado sus primeros módulos residenciales comerciales a empresas de servicios públicos estadounidenses, lo que marca un hito para la fabricación en Occidente.

Los conglomerados japoneses se centran en aplicaciones especializadas. Sekisui Chemical destinó 570 millones de dólares (90 000 millones de yenes) hasta 2030 para la producción en masa de películas flexibles de células solares de perovskita, aprovechando su experiencia en materiales. Mientras tanto, grandes fabricantes de energía fotovoltaica, como First Solar, están reorientando sus recursos, invirtiendo aproximadamente 500 millones de dólares en infraestructura de I+D, que incluye líneas de desarrollo dedicadas a la perovskita en Ohio. Estas empresas ya no consideran la célula solar de perovskita como un experimento científico, sino como una línea de productos esencial a partir de 2026.

¿Cómo se está adaptando la cadena de suministro global a los materiales de perovskita?

La dinámica de la cadena de suministro del mercado de células solares de perovskita está cambiando hacia la localización y la seguridad de los materiales. A diferencia de las células de silicio, que se basan en polisilicio, una célula solar de perovskita depende de precursores como el yodo, el plomo y disolventes especializados. Japón está aprovechando su posición como segundo mayor productor mundial de yodo para asegurar una cadena de suministro nacional para empresas como Sekisui Chemical. Europa intenta contrarrestar el dominio asiático mediante políticas; la Ley de la Industria Net-Zero (NET-Zero Industry Act) pretende que el 40 % de la demanda de tecnologías limpias se satisfaga con la fabricación local, lo que obliga a las entidades europeas a localizar las cadenas de suministro de vidrio y recubrimientos conductores.

La adquisición de equipos es otro eslabón crucial de la cadena de suministro. Microquanta adquirió equipos de deposición al vacío valorados en más de 9 millones de euros de SMIT Thermal Solutions para garantizar la calidad de la producción. En cuanto a las materias primas, First Solar está asegurando el suministro de telurio a través de asociaciones canadienses para respaldar sus ambiciones en materia de película delgada y tándem. Sin embargo, la industria aún depende en gran medida del plomo (Pb) para las células de alta eficiencia, ya que las alternativas sin plomo aún presentan una estabilidad deficiente, aunque la investigación continúa.

¿Qué tendencias de precios están surgiendo en el mercado de células solares de perovskita?

La dinámica de precios en el mercado de células solares de perovskita se está moviendo rápidamente hacia la paridad con el silicio, e incluso a un precio inferior. Si bien los primeros módulos comerciales rondan actualmente los 0,57 USD por vatio debido a la amortización inicial del gasto de capital, la tendencia es a la baja. Hanwha Qcells prevé que sus módulos tándem sean entre un 20 % y un 30 % más económicos de producir que las células de silicio existentes una vez que alcancen su escala completa.

Las empresas emergentes del mercado de células solares de perovskita están utilizando un rendimiento superior para justificar los precios actuales. Tandem PV afirma que sus paneles son un 30 % más potentes que los paneles de silicio, lo que les permite compensar los mayores costos iniciales al ofrecer un LCOE más bajo durante la vida útil del proyecto. Para acceder a las subvenciones, las empresas deben demostrar su competitividad en costos; la convocatoria de tecnologías de cero emisiones netas de la Comisión Europea, con un presupuesto de 2400 millones de euros, exige una demostración rigurosa de la viabilidad económica. A medida que mejoran los rendimientos (UtmoLight apunta a una tasa de rendimiento del 99,5 %), la diferencia de precio entre una célula solar de perovskita y un módulo estándar se está reduciendo rápidamente.

¿Qué tendencias futuras están dando forma a la trayectoria de crecimiento?

El impulso de crecimiento del mercado de células solares de perovskita está siendo determinado por dos tendencias dominantes: la estandarización de la energía fotovoltaica en tándem y la comercialización de la energía fotovoltaica integrada en edificios (BIPV).

- El segmento tándem es dominante porque se integra en la infraestructura existente a gran escala, a la vez que impulsa la producción. Esta tendencia se evidencia en los tamaños de obleas estándar; Qcells desarrolló celdas tándem basadas en la oblea M10 (330,56 cm²), y Oxford PV utiliza la configuración estándar de 72 celdas. Esta compatibilidad garantiza que la celda solar de perovskita pueda integrarse directamente en los diseños actuales de parques solares sin costosas renovaciones.

- Simultáneamente, el segmento BIPV está generando un nuevo valor para el mercado de células solares de perovskita gracias a su estabilidad y estética. Los módulos Microquanta están diseñados con una vida útil prevista de 25 años, lo que aborda directamente las preocupaciones históricas sobre durabilidad. Los datos de estabilidad respaldan esta tendencia, con investigadores de la Universidad de Surrey demostrando 1530 horas de rendimiento continuo en condiciones extremas. Además, el vidrio generador de Panasonic (sustratos >800 cm²) y los módulos BIPV personalizados (1200 mm x 1000 mm) de Microquanta están convirtiendo las fachadas de los edificios en centrales eléctricas. Estas tendencias confirman que la célula solar de perovskita está evolucionando, pasando de ser una tecnología de nicho a un elemento fundamental de la construcción y la infraestructura energética modernas.

Análisis segmentario

Por tipo de producto: Las células solares híbridas de perovskita dominan el mercado gracias a su eficiencia inigualable y compatibilidad en tándem

Las células solares híbridas de perovskita controlan actualmente más del 50% del mercado de células solares de perovskita, un dominio impulsado por su papel crucial en la conexión entre la nanotecnología emergente y la fotovoltaica de silicio consolidada. A diferencia de las opciones puramente inorgánicas, las composiciones híbridas combinan cationes orgánicos con haluros inorgánicos para crear una banda prohibida ajustable que maximiza la absorción de luz en todo el espectro solar. El liderazgo de este segmento se ha consolidado gracias a recientes logros tecnológicos, incluyendo un récord mundial de eficiencia del 34,6% para células tándem de silicio-perovskita, que superó con creces los límites teóricos previos. Este potencial de eficiencia sin precedentes constituye el principal motor del interés comercial, permitiendo a los fabricantes superponer perovskitas híbridas sobre células de silicio existentes para aumentar la producción sin tener que sacrificar miles de millones de dólares en infraestructura heredada.

El entusiasmo por los híbridos en el mercado de células solares de perovskita se ve reforzado por su superior movilidad de los portadores de carga y su versatilidad de procesamiento. Recientes avances en la industria han demostrado eficiencias certificadas en estado estacionario del 26,7 % para células híbridas de unión simple, lo que demuestra que los dispositivos híbridos autónomos se están acercando rápidamente al rendimiento de grado silicio. Comercialmente, hay mucho en juego, ya que el mercado global de perovskita está viendo cómo las arquitecturas híbridas absorben la mayor parte del capital de inversión. Los datos de la industria indican que más del 60 % de las nuevas líneas piloto a nivel mundial se dedican específicamente a configuraciones híbridas en tándem, con el objetivo de capitalizar la tasa de crecimiento anual compuesta (TCAC) proyectada del 38,05 % para el sector. Al ofrecer la síntesis perfecta de alta eficiencia y viabilidad de fabricación, las perovskitas híbridas se mantienen como líderes indiscutibles del mercado.

Por módulo, los módulos rígidos generan ingresos al aprovechar la infraestructura de servicios públicos establecida y una durabilidad superior

Se proyecta que el segmento de módulos rígidos generará más del 82% de los ingresos en el mercado de células solares de perovskita, manteniendo un monopolio en gran medida debido a su compatibilidad con la infraestructura global de servicios públicos de energía solar. Si bien las películas flexibles atraen la atención de los medios, la encapsulación rígida de vidrio-vidrio proporciona el sellado hermético necesario para proteger las sensibles capas de perovskita de la humedad y el oxígeno, principales desencadenantes de su degradación. El dominio de este segmento se consolida con los recientes envíos comerciales de módulos tándem de perovskita a clientes de servicios públicos, que alcanzaron una eficiencia comercial del 24,5%. Este rendimiento supera significativamente el promedio de los paneles de silicio estándar y promete hasta un 20% más de generación de energía en la misma superficie, lo que los hace muy atractivos para los grandes proveedores de energía.

Los módulos rígidos son los generadores de ingresos inmediatos en el mercado de células solares de perovskita, ya que se integran a la perfección en la cadena de suministro existente de sistemas de montaje, estanterías y seguimiento utilizados en parques solares de todo el mundo. Las últimas validaciones han demostrado que los formatos rígidos alcanzan un récord de eficiencia del 28,6 % en células tándem de gran superficie, lo que demuestra que el alto rendimiento es escalable en sustratos rígidos. A diferencia de sus homólogos flexibles, que suelen presentar menores eficiencias y mayores costes de encapsulación, los módulos rígidos aprovechan los procesos de laminación industrial estándar. Dado que los proyectos a gran escala representan la gran mayoría del sector solar vertical, la demanda de paneles rígidos duraderos y de alto rendimiento es insaciable. A medida que los fabricantes compiten por ampliar las fábricas de gigavatios, la probada capacidad del módulo rígido para superar las pruebas de durabilidad estándar garantiza que seguirá siendo el rey de los ingresos.

Por aplicación, la construcción de sistemas fotovoltaicos integrados asegura una cuota de aplicación líder que impulsa la arquitectura global de cero emisiones netas

El BIPV representa una cuota de mercado del 23% en el mercado de células solares de perovskita, consolidándose como la aplicación de nicho más lucrativa fuera del sector de la energía a gran escala. Este segmento está impulsado por la necesidad global de edificios con cero emisiones netas y las propiedades ópticas únicas de las perovskitas, que pueden hacerse semitransparentes o coloreadas sin las graves pérdidas de eficiencia observadas en el silicio. En el mercado de células solares transparentes, las aplicaciones BIPV han captado casi el 47% del nicho transparente, lo que indica un cambio radical en la visión de los arquitectos sobre las fachadas de los edificios. Las principales empresas están capitalizando esta tendencia, con proyectos de vidrio BIPV de perovskita que alcanzarán su comercialización completa en 2026, con el objetivo de transformar los rascacielos en edificios autosuficientes.

El predominio de los BIPV en el sector no eléctrico del mercado global de células solares de perovskita se justifica por su capacidad para convertir ventanas y claraboyas en generadores de energía. Las modernas células BIPV de perovskita pueden alcanzar niveles de transparencia de entre el 30 % y el 50 %, manteniendo eficiencias de conversión de energía del 12 % al 18 %, una solución financieramente viable para el sector inmobiliario comercial. Avances recientes han alcanzado récords de eficiencia del 18,1 % en módulos de gran superficie diseñados específicamente para la integración arquitectónica, lo que demuestra que la estética ya no implica sacrificar el rendimiento. Con el aumento de las exigencias de los códigos globales de construcción ecológica y el rápido crecimiento previsto del mercado de BIPV, las perovskitas son la única tecnología capaz de satisfacer la doble demanda de translucidez y densidad energética, consolidando así la sólida posición de este segmento en el mercado.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por estructura, la estructura planar domina el sector manufacturero debido a su bajo costo y procesamiento escalable

En el mercado de células solares de perovskita, el segmento de estructura plana lidera actualmente con una cuota de mercado del 69%, un dominio anclado en las realidades económicas de la producción en masa. A diferencia de la compleja estructura mesoporosa, que requiere un paso de sinterización a alta temperatura que a menudo supera los 450 °C, las arquitecturas planas pueden procesarse a temperaturas inferiores a 150 °C. Este bajo presupuesto térmico supone un cambio radical, ya que permite a los fabricantes reducir el consumo de energía y los costes de equipos compatibles (CAPEX) entre un 30% y un 40%. La transición hacia diseños planos es evidente en las últimas tendencias de fabricación, donde las entidades líderes utilizan pilas planas para facilitar el recubrimiento de alta velocidad con matriz de ranura y las técnicas de impresión rollo a rollo, esenciales para el escalado comercial.

El dominio de la estructura plana en el mercado de células solares de perovskita se justifica aún más por su gestión superior de defectos en recubrimientos de gran superficie. Un apilamiento de capas más simple (normalmente una capa de transporte de electrones, el absorbedor de perovskita y una capa de transporte de huecos) reduce el riesgo de poros que causan cortocircuitos en módulos más grandes. Las investigaciones indican que las heterojunciones planas son la estructura preferida para más del 70 % de las patentes emergentes de perovskita flexible, gracias a su flexibilidad mecánica y resistencia al agrietamiento. Además, las estructuras planas son esenciales para el floreciente mercado de las células tándem; su superficie plana permite una deposición uniforme sobre células de silicio texturizadas. A medida que la industria prioriza la reducción del Coste Normalizado de la Electricidad (CNE), la compatibilidad de la estructura plana con la fabricación de bajo coste basada en soluciones garantiza que mantendrá su liderazgo en el mercado.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El predominio de Asia Pacífico impulsado por la fabricación a escala de gigavatios y las políticas gubernamentales

En lo que respecta a la energía solar, China ostenta una participación decisiva del 56 % en el mercado de células solares de perovskita, un dominio impulsado por la rápida transición de China de la investigación de laboratorio a la producción industrial en masa. En febrero de 2025, la línea de 1 GW de UtmoLight en Wuxi ya estaba operativa, con capacidad para producir 1,8 millones de módulos al año. Esta agresiva expansión se ve igualada por Renshine Solar, que invirtió 171 millones de dólares en su fábrica de gigavatios en Changshu para asegurar su supremacía en la cadena de suministro.

Más allá de China, Japón está consolidando su liderazgo en la región mediante estrictas políticas. El objetivo del gobierno de alcanzar 20 GW de capacidad de perovskita para 2040 impulsó a Sekisui Chemical a invertir 570 millones de dólares en la producción masiva de películas flexibles. Corea del Sur consolida aún más este liderazgo con la inversión de 102 millones de dólares de Hanwha Qcells, específicamente en líneas piloto en tándem, lo que garantiza que la región controle la mayor parte de la capacidad de fabricación mundial.

América del Norte fortalece su posición en el mercado mediante fuertes inversiones en I+D e inyecciones de capital

Norteamérica ocupa el segundo lugar en el mercado mundial de células solares de perovskita, impulsada por importantes flujos de capital privado y la adopción de la célula solar de perovskita a escala de servicios públicos. First Solar actúa como el ancla industrial de la región, aprovechando una enorme inversión de 500 millones de dólares en infraestructura de I+D y una adjudicación de 6 millones de dólares del Departamento de Energía (DOE) para comercializar tecnologías tándem patentadas.

La región actúa como un centro de demanda crucial; Oxford PV envió sus primeros módulos comerciales a empresas de servicios públicos estadounidenses, lo que demuestra que las redes eléctricas estadounidenses están preparadas para la integración de última generación. La confianza de los inversores se mantiene sólida, como lo demuestra la captación de 50 millones de dólares de la startup Tandem PV en financiación de Serie A en marzo de 2025. Esta combinación única de disponibilidad de capital de riesgo y proyectos de servicios públicos de alta demanda garantiza que América del Norte siga siendo un motor clave de los ingresos comerciales.

Europa mantiene su competitividad mediante políticas de cero emisiones netas e innovación conjunta

El mercado europeo de células solares de perovskita mantiene su influencia priorizando la tecnología tándem de alta eficiencia y la estricta localización de la cadena de suministro. La estrategia de la región se basa en gran medida en la innovación impulsada por políticas, como lo demuestra la iniciativa Net-Zero de la Comisión Europea, dotada con 3400 millones de euros, que financia directamente líneas de fabricación comercialmente viables. Oxford PV lidera la iniciativa comercial desde Alemania, con módulos de 421 vatios que han marcado el estándar mundial de rendimiento industrial.

La profundidad de la investigación aquí es inigualable y vital para la evolución del mercado. El Helmholtz-Zentrum de Berlín alcanzó una eficiencia del 24,6 % en tándems CIGS especializados, mientras que las pruebas de campo de imec en Chipre confirmaron una estabilidad esencial en exteriores durante un año. Estos hitos tecnológicos garantizan que Europa siga siendo la columna vertebral intelectual y de control de calidad de la industria global.

El mercado de células solares de perovskita experimentó avances cruciales de actores clave mediante anuncios oficiales. Los 5 principales avances para 2025:

- Envío comercial de Oxford PV (abril de 2025): Oxford PV envió los primeros paneles tándem de perovskita y silicio a un cliente de gran escala de servicios públicos de EE. UU., entregando 100 kW de módulos de 72 celdas con una producción energética un 20 % mayor que la del silicio, lo que reduce el LCOE.

- Lanzamiento de la producción en masa de GCL (octubre de 2025): GCL System Integration presentó módulos de perovskita de 2,76 m² a escala de gigavatios con una eficiencia del 26,36 %, el mayor tamaño comercializado hasta la fecha, a través de su línea de producción, redefiniendo así las estructuras de costes de la energía fotovoltaica.

- Récord de eficiencia de JinkoSolar (dic. 2025): JinkoSolar alcanzó una eficiencia del 34,76 % en tándems de perovskita-silicio, certificada por el laboratorio NPVM de China, mediante innovaciones en TOPCon de tipo n y pasivación.

- Acuerdo de licencias entre Oxford PV y TrinaSolar (2025): Oxford PV firmó un acuerdo de patentes con TrinaSolar para la fabricación y venta de paneles fotovoltaicos de perovskita, lo que acelera su adopción generalizada.

- Demostración espacial de Ricoh (octubre de 2025): Ricoh instaló células de perovskita en de la Agencia Japonesa de Exploración Aeroespacial , validando así la tecnología ligera para satélites.

Principales empresas en el mercado de células solares de perovskita:

- BASF

- Dyenamo

- Corporación de materiales energéticos.

- Solución energética de frontera

- Fujifilm

- fujikura

- GCL Suzhou Nanotecnología Co., Ltd.

- Greatcell Energy

- Microquanta de Hangzhou

- Tecnología fotovoltaica Heiking Co., Ltd.

- Hubei Wonder Solar

- Tecnologías de perovskita Hunt (HPT)

- InfinityPV

- Jinkosolar

- Kyocera

- LG Chem

- Compañía de tecnología de nueva energía Li Yuan.

- Merck

- Semiconductor Microquanta

- Oxford PV

- Panasonic

- Tecnologías Saule

- Afilado

- Solartek

- Solaronix SA

- Solliance

- Fotovoltaica en tándem

- Toshiba

- Trina Solar

- WonderSolar

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de producto

- PSC híbridos

- PSC flexibles

- PSC de unión múltiple

Por tipo de módulo

- Módulo rígido

- Módulo flexible

Por estructura

- Células solares de perovskita plana

- Células solares de perovskita mesoporosa

Por aplicación

- Vidrio inteligente

- BIPV

- Central eléctrica

- Defensa y aeroespacial

- Transporte y movilidad

- Electrónica de consumo (dispositivos portátiles)

- Servicios públicos (sistemas fotovoltaicos integrados en edificios)

- Aplicaciones fuera de la red

- Otro

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Polonia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 1.94 mil millones |

| Ingresos esperados en 2035 | US$ 24.19 mil millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 28.7 |

| Segmentos cubiertos | Por tipo de producto, por tipo de módulo, por estructura, por aplicación, por región |

| Empresas clave | BASF, Dyenamo, Energy Materials Corp., Frontier Energy Solution, Fujifilm, Fujikura, GCL Suzhou Nanotechnology Co., Ltd., Greatcell Energy, Hangzhou Microquanta, Heiking PV Technology Co., Ltd., Hubei Wonder Solar, Hunt Perovskite Technologies (HPT), InfinityPV, Jinkosolar, Kyocera, LG Chem, Li Yuan New Energy Technology Co., Merck, Microquanta Semiconductor, Oxford PV, Panasonic, Saule Technologies, Sharp, Solartek, Solaronix SA, Solliance, Tandem PV, Toshiba, Trina Solar, WonderSolar, otros actores destacadosBASF SE, Oxford PV, GCL, Hubei Wonder Solar, Swift Solar, Merck y otros actores destacados. |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

El mercado mundial de células solares de perovskita se valoró en 1.940 millones de dólares en 2025. Impulsado por una rápida industrialización, se proyecta que el mercado alcance los 24.190 millones de dólares en 2035, expandiéndose a una sólida tasa compuesta anual del 28,7 % durante el período de pronóstico 2026-2035.

La tecnología de perovskita se acerca rápidamente a la paridad de costos. Un análisis para 2025 estima los costos de fabricación actuales en 0,57 USD por vatio, con proyecciones que se reducen a entre 0,29 y 0,42 USD por vatio a escala completa. Además, estudios tecnoeconómicos indican un Costo Nivelado de la Electricidad (LCOE) potencial de 0,051 USD por kWh, lo que pone a prueba la competitividad de los combustibles fósiles.

La tecnología ha superado con éxito los límites teóricos del silicio. En 2025, LONGi estableció un récord certificado para células tándem de silicio-perovskita con un 34,85 %, mientras que JinkoSolar alcanzó el 33,84 % con tándems TOPCon de tipo N. Estas cifras confirman que las perovskitas ofrecen una densidad de potencia superior para las necesidades energéticas de la próxima generación.

UtmoLight es líder en el mercado de células solares de perovskita, tras haber puesto en marcha una línea de producción de 1 GW en China, capaz de producir 1,8 millones de módulos al año. Otros actores clave son Renshine Solar, que está construyendo una fábrica a escala de gigavatios, y Oxford PV, que ha iniciado envíos comerciales a empresas de servicios públicos estadounidenses.

Sí, se han logrado avances significativos. Los módulos Microquanta ahora están diseñados con una vida útil estimada de 25 años, lo que permite su uso en materiales de construcción. Además, investigadores de la Universidad de Surrey demostraron que las células mantienen su rendimiento durante 1530 horas en condiciones extremas, lo que demuestra su idoneidad para entornos exteriores.

Los módulos rígidos para proyectos a gran escala dominan la industria con una cuota de mercado del 82%, aprovechando la infraestructura de parques solares existentes. Simultáneamente, la energía fotovoltaica integrada en edificios (BIPV) genera un alto valor, con una cuota de mercado del 23% mediante el uso de células semitransparentes para ventanas y fachadas en arquitectura de cero emisiones netas.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |