Mercado de vehículos guiados automatizados: por tipo de producto (vehículos de remolque, transportadores de carga unitaria, transpaletas, vehículos de línea de montaje, carretillas elevadoras, otros); tipo de batería (batería de iones de litio, batería de níquel, otros); tecnología de navegación (guía láser, guía magnética, guía inductiva, guía de cinta óptica, guía de visión, otros); aplicación (logística y almacenamiento, ensamblaje, embalaje, carga y descarga de remolques, manipulación de materias primas, otros); industria del usuario final (sector manufacturero, sector mayorista y de distribución, hoteles y restaurantes); región: América del Norte, Europa, Asia, Oriente Medio y África, América del Sur). Tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 06-Jun-2025 | | ID del informe: AA0521080

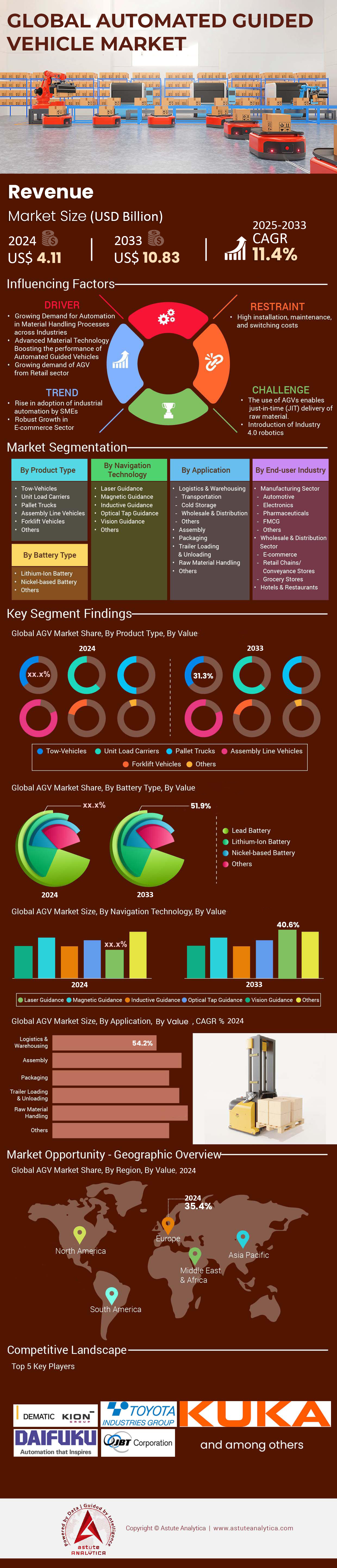

Escenario del mercado

El mercado de vehículos guiados automatizados se valoró en 4.110 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 10.830 millones de dólares para 2033 con una CAGR del 11,4 % durante el período de pronóstico 2025-2033

En 2024, el mercado de vehículos guiados automatizados se verá impulsado por la automatización de almacenes y la escasez de mano de obra, lo que impulsará la demanda de vehículos guiados a volúmenes sin precedentes. Los rastreadores registraron 128.000 nuevas unidades enviadas solo entre enero y octubre. Los módulos de navegación con escáner láser, LiDAR y guiado por visión ahora integran PLC de seguridad de 32 bits y módems 5G, lo que reduce la latencia en la coordinación de la flota a ocho milisegundos en el centro logístico de Amazon en Joliet, Illinois. Los paquetes de baterías de litio-hierro-fosfato con un promedio de 3.000 ciclos de carga dominan las nuevas construcciones, y la capacidad de carga útil ha ascendido a 2.048 kg en las líneas de montaje. Estas actualizaciones de equipos permiten a la fábrica de Tesla redistribuir quince operadores de remolque por turno, a la vez que triplican la frecuencia de transferencia en el taller de carrocería del Model Y.

En cuanto a la oferta, el mercado de vehículos de guiado automático (AGV) registró la entrega de 2400 transportadores de palés personalizados por parte de la división Dematic de KION Group en el primer semestre, mientras que la planta de Toyota Material Handling en Columbus, Indiana, opera a 320 unidades semanales para satisfacer la demanda de los minoristas. Los patrones de consumo revelan una especialización vertical: este año, los operadores de la cadena de frío instalaron 9300 AGV con clasificación para congeladores, cada uno sellado según IP69K y certificado para entornos de -30 grados; los integradores aeroespaciales adquirieron 580 vehículos de plataforma ultraplana que soportan las plataformas de ensamblaje del fuselaje. Los datos en tiempo real de DHL indican que un enjambre de seis robots completa 1200 preparaciones de paquetes por hora, duplicando el rendimiento de 2022 tras la migración de software a ROS 2 Galactic. Las cámaras de IA perimetrales detectan la desviación de los palés con una precisión de cuatro milímetros, lo que reduce drásticamente la necesidad de rehacer el trabajo.

La jerarquía del usuario final sigue clara, ya que los presupuestos de los sectores automotriz, de comercio electrónico y electrónico son los pilares. La planta de BMW en Múnich, que opera 420 transportadores sin cinta magnética, mueve 18.000 piezas al día sin registrar tiempos de inactividad no programados desde la actualización de firmware de enero. El centro de distribución de Walmart en Brooksville agregó recientemente 75 lanzaderas de mercancía a persona, lo que aumentó el rendimiento a 42 cajas por hora de trabajo sin ampliar la plantilla. Los fabricantes farmacéuticos prefieren los chasis estériles de acero inoxidable; Novo Nordisk encargó 110 unidades de Clase III equipadas con emisores UV-C para el envasado aséptico de insulina. La intensidad competitiva continúa profundizándose: el Bigfoot XS de Seegrid se lanza con un tiempo de funcionamiento de 10 horas con una carga rápida de 15 minutos, mientras que Geek+ inauguró una planta de 600.000 pies cuadrados en Nanjing capaz de ensamblar 45 robots al día. Con evidencia de productividad y factores de forma diversificados, el mercado de vehículos guiados automatizados exhibe un impulso sostenido anclado en ganancias de rendimiento reales y mensurables en rutas logísticas de misión crítica en todo el mundo.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factores clave: La caída de los costos del LiDAR permite módulos de navegación asequibles para fabricantes medianos

El precio del LiDAR, que en 2019 era de 4.000 dólares por unidad, ahora promedia 650 dólares para sensores industriales de 64 canales. Este cambio amplía considerablemente la base de clientes para carretillas elevadoras, remolcadores y transportadores de carga unitaria autónomos. Los chips LiDAR de estado sólido complementarios de la serie OS0 de Ouster y Velodyne se comercializan a 280 dólares en lotes de 10.000, lo que permite a los integradores regionales de Ohio, Baden-Württemberg y Guangdong integrar conjuntos de sensores duales sin superar el presupuesto de chasis de 30.000 dólares, preferido por las plantas medianas. Por lo tanto, el mercado de vehículos guiados automatizados está presenciando cómo las empresas de estampado de automóviles, moldeo de plásticos y procesamiento de alimentos de nivel medio asignan presupuestos de capital inferiores a 500.000 dólares para flotas completas, un umbral que antes solo podían alcanzar las multinacionales. La resolución espacial de nivel L3 (diez puntos por grado) permite una navegación segura a 2,2 m/s incluso en pasillos abarrotados, reduciendo el tiempo de transferencia entre el centro de mecanizado y la zona de preparación de kits de doce minutos a cuatro en la fábrica de servomotores de ABB en Västerås, según su telemetría de marzo de 2024.

El LiDAR asequible reduce aún más los ciclos de implementación al reducir la mano de obra para el mapeo. El escaneo y mapeo llave en mano de una instalación de 150,000 pies cuadrados ahora se completa en cinco horas utilizando cabezales Ouster REV7 con tecnología SLAM, en comparación con las veinticuatro horas que tardaba la triangulación láser tradicional. Uptown Plastics, una empresa mediana de Indiana, confirmó que la sustitución de las rutas de cinta magnética por LiDAR-SLAM permitió ahorrar 80 carretes y 200 horas de mano de obra desde la instalación. La disponibilidad de los componentes también mejora: Yole Intelligence registra la producción trimestral global en 1.6 millones de unidades LiDAR de grado automotriz, suficiente para satisfacer la demanda transversal de la industria. Los proveedores incluyen firmware de referencia compatible con ANSI/ITSDF B56.5-2024, lo que agiliza la validación de seguridad para las aseguradoras. Los modelos de retorno de la inversión (ROI) de la flota muestran un plazo de recuperación de veintidós meses con un servicio de tres turnos, diez meses menos que con los sistemas de barrera óptica. En consecuencia, los directores de compras citan ampliamente la elasticidad del precio de los sensores como la fuerza catalizadora que acelera la penetración de los AGV en los centros de fabricación de nivel 2, un impulso claramente reflejado en los pedidos de compra registrados hasta la fecha por Raymond y Seegrid.

Tendencias: La integración de la conectividad 5G mejora la latencia de coordinación de la flota dentro de las instalaciones

Los módulos LTE independientes limitaban el rendimiento agregado de la flota; las redes 5G independientes de precisión milisegundo ahora redefinen los límites de rendimiento. La implementación de la red privada de Ericsson en el centro de distribución de Maersk en San Pedro conecta 230 AGV de palés en cuatro zonas con una latencia de enlace ascendente medida en ocho milisegundos a plena carga, frente a treinta y cinco con Wi-Fi 6. Esta reducción permite que el software de supervisión aumente los límites de aceleración de 0,6 m/s² a 1,1 m/s² sin aumentar el riesgo de colisión, lo que aumenta instantáneamente los movimientos de palés por hora en 540 unidades. De este modo, el mercado de vehículos guiados automatizados aprovecha la comunicación determinista, ultrafiable y de baja latencia para ejecutar el arbitraje de tráfico en tiempo real y el redireccionamiento dinámico. Las puertas de enlace perimetrales con módems Qualcomm X65 transmiten señales de visión artificial 4K que identifican lecturas incorrectas del código de palés en menos de 40 milisegundos, un requisito clave para los productos farmacéuticos, donde la validación del número de serie es un mandato federal.

Los adoptantes de segunda ola capitalizan la flexibilidad del espectro. En Japón, NTT alquila bandas de 4,9 GHz a flotas de AGV dentro de la planta de electrodomésticos Kadoma de Panasonic, manteniendo la intensidad de la señal por encima de -65 dBm mediante bastidores de acero multicapa. Las implementaciones europeas se concentran en segmentos empresariales de 3,8 a 4,2 GHz, mientras que las instalaciones estadounidenses se dividen entre CBRS de 3,45 GHz y ondas milimétricas autorizadas para zonas de muelles. Las pruebas de campo en DHL Leipzig muestran tasas de pérdida de paquetes inferiores a 10⁻⁴, lo que permite formaciones sincronizadas de enjambre de diez robots con una separación de convoy de 15 cm. El mantenimiento predictivo también se beneficia: la planta de motores Columbus de Cummins transmite espectros de vibración a 1 kHz desde los cubos de las ruedas, detectando el desgaste de los rodamientos 210 horas de funcionamiento antes de la falla. Entre los proveedores que monetizan esta tendencia se encuentran KION, que integra placas RAN de Ericsson en su última serie Dematic iGo neo, y el competidor chino Innostore Robotics, que envía 600 unidades de contenedores a persona listas para 5G mensualmente. A medida que los planificadores de capital evalúan los ciclos de actualización, las arquitecturas de control habilitadas para 5G ocupan una posición cada vez más importante que las actualizaciones de carga mecánica, lo que genera adherencia para los integradores y agudiza las ventajas competitivas en el mercado de vehículos guiados automatizados.

Desafíos: de ciberseguridad aumentan con la conectividad expandida de IoT en plataformas heterogéneas

La expansión de la presencia del IoT expone las flotas de AGV a nuevos vectores de amenaza, con 37 sondeos de ransomware contra redes de manipulación de materiales registrados por Dragos durante los tres primeros trimestres de 2024. Los atacantes utilizan intermediarios MQTT no autenticados para inyectar mensajes de coordenadas falsificados, forzando paradas de emergencia que cuestan a los fabricantes de automóviles hasta 180.000 dólares estadounidenses por hora en pérdidas de producción. El mercado de vehículos guiados automatizados reacciona adoptando controladores que cumplen con la norma IEC 62443-4-2; sin embargo, la penetración sigue siendo parcial; solo 14.000 de los 68.000 AGV enviados a Norteamérica desde 2022 incluyen una raíz de confianza de hardware. La auditoría del equipo rojo de Honeywell, realizada en mayo de 2024 en un almacén de bienes de consumo del Medio Oeste, demostró un movimiento lateral desde las VLAN de iluminación inteligente hasta los servidores de comando de AGV en menos de nueve minutos.

Para complicar las cosas, la heterogeneidad de la flota amplifica la complejidad de la gestión de parches. Los grandes centros de comercio electrónico suelen ejecutar cohortes mixtas (Kiva, Geek+, Quicktron), que suman un total de diez sistemas operativos y seis protocolos inalámbricos. Cada proveedor lanza firmware en diferentes ciclos, lo que deja brechas explotables con una duración promedio de cuarenta y dos días. Las puertas de enlace 5G proporcionan cifrado, pero el backhaul se conecta a redes ERP tradicionales que aún tienen enlaces OPC UA no seguros. Los pagos de rescate, que promedian los 310.000 dólares estadounidenses, aumentan las primas de seguros, añadiendo 0,8 centavos por milla de palé, según las tablas actuariales de junio de Marsh McLennan. Las contramedidas cobran impulso: la planta de BMW en Regensburg ahora exige actualizaciones inalámbricas firmadas digitalmente a través de una infraestructura interna de clave pública, y Toyota Material Handling cifra el tráfico del bus CAN con AES de 128 bits enviado en horarios aleatorios. Proveedores de Servicios de Mantenimiento de Sistemas (MSSP) como Nozomi Networks ofrecen servicios robóticos de Centro de Operaciones de Seguridad (SOC) con una facturación de US$ 0,15 por hora operativa, y ya cubren 9.500 AGV a nivel mundial. Las partes interesadas que evalúan nuevas adquisiciones deben presupuestar partidas de ciberseguridad por un valor de al menos el 5% del gasto total de implementación para garantizar el cumplimiento normativo, proteger el tiempo de actividad y preservar la confianza, esencial para el crecimiento a largo plazo en el mercado de vehículos guiados automatizados.

Análisis segmentario

Por tipo de producto

Los vehículos de remolque mantienen su liderazgo del 32,9 % en el mercado de vehículos guiados automatizados (AGV). Amazon ha desplegado más de 200 000 unidades de remolque Kiva en 175 centros logísticos en todo el mundo, con un promedio de 1100 unidades operando simultáneamente en cada instalación. Estos vehículos manejan cargas útiles de entre 450 y 1690 kg, completando un promedio de 800 movimientos de material por unidad al día, recorriendo 24 km por turno. La planta de ensamblaje de Ford en Dearborn opera 350 AGV de remolque que transportan componentes de motor en una superficie de 217 000 metros cuadrados, lo que reduce el tiempo de manipulación de materiales de 45 a 12 minutos por lote. Este segmento envió 42 000 unidades nuevas a nivel mundial en 2024, con 18 000 instalaciones realizadas por fabricantes de automóviles. La planta de Caterpillar en Peoria emplea 280 AGV de remolque que mueven bloques de motores diésel de 8.000 libras, mientras que la planta de John Deere en Moline utiliza 195 unidades para el ensamblaje de equipos agrícolas, lo que demuestra la versatilidad en los sectores de fabricación pesada.

Los AGV para montacargas muestran la mayor trayectoria de crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 12,4 %, impulsada por las necesidades de automatización de almacenes de comercio electrónico. El centro de distribución de Walmart en Brooksville incorporó recientemente 120 AGV para montacargas Raymond iWAREHOUSE, cada uno capaz de elevar 1800 kg a una altura de 9 metros. Estas unidades realizan 180 movimientos de palés por hora, el triple de la velocidad de las operaciones manuales. En el mercado de vehículos guiados automatizados (VAG), los modelos de montacargas ahora incorporan sensores de 360 grados y pueden desplazarse por pasillos de hasta 1,8 metros de ancho. El centro de operaciones de DHL en Cincinnati informa que sus 85 montacargas robóticos Yale manipulan 22 000 palés al día, mientras que la planta de Procter & Gamble en El Cairo utiliza 45 unidades para operaciones continuas de tres turnos.

Por tipo de batería

Las baterías de plomo controlan una cuota de mercado del 60,4%, alimentando aproximadamente 180.000 AGV a nivel mundial con capacidades de autonomía típicas de 8 horas en 2.800 importantes instalaciones industriales. Las unidades de plomo-ácido de Toyota Material Handling cuestan US$ 8.000 menos que las alternativas de litio, lo que explica su continuo dominio en aplicaciones sensibles al precio donde las operaciones 24/7 no son críticas. Un paquete de baterías de plomo estándar de 48 voltios que pesa 2.200 libras proporciona 875 amperios-hora, suficiente para operaciones de almacén de dos turnos con períodos de carga designados. Entre los principales usuarios se incluyen las instalaciones de FedEx Ground, donde 15.000 AGV alimentados con plomo requieren estaciones de carga dedicadas de 2.000 pies cuadrados por cada 50 unidades. El mercado de vehículos guiados automatizados ve las baterías de plomo especialmente favorecidas en entornos de temperatura ambiente, con los 38 centros de distribución de Kroger operando 4.200 unidades alimentadas con plomo que se cargan durante los descansos programados, manteniendo la disponibilidad de la flota por encima del 92% a través de protocolos estratégicos de rotación de baterías.

La adopción de iones de litio se acelera a una tasa de crecimiento anual compuesta (TCAC) del 16,8 % a medida que el mercado de vehículos de guiado automático (AGV) adopta una carga más rápida y ciclos de vida más largos. La fábrica de Tesla en Fremont opera 400 AGV propulsados por litio que se cargan a plena capacidad en 35 minutos, frente a las 8 horas de sus equivalentes de plomo. Estas baterías ofrecen 5000 ciclos de carga, en comparación con los 1500 de las de plomo-ácido, y pesan 360 kg menos para una capacidad equivalente. El centro de distribución de Coca-Cola en Atlanta cambió 75 AGV a litio en 2024, eliminando las salas de cambio de baterías y recuperando 460 metros cuadrados de superficie. Samsung SDI suministra 24 000 paquetes de litio al año para aplicaciones de AGV, con densidades energéticas que alcanzan los 250 Wh/kg.

Por Tecnología de Navegación

La tecnología de guiado láser mantiene un dominio del mercado del 45,6 %, con instalaciones que solo requieren objetivos reflectantes colocados cada 6 metros a lo largo de las rutas, creando redes de navegación que abarcan 725.000 kilómetros lineales a nivel mundial. La planta de BMW en Múnich opera 420 AGV guiados por láser que navegan mediante 8.500 reflectores, logrando una precisión de posicionamiento de 10 milímetros y manteniendo velocidades de hasta 2,5 metros por segundo. El mercado de vehículos de guiado automático (AGV) ve los sistemas láser especialmente favorecidos en el ensamblaje de automóviles, donde las instalaciones de Stellantis despliegan 3.200 unidades en 22 plantas a nivel mundial. El costo de instalación es de un promedio de 125 USD por metro lineal de ruta, y los sistemas están operativos en 72 horas desde su implementación. La planta de Mercedes-Benz en Sindelfingen demuestra una implementación avanzada con 380 AGV guiados por láser que gestionan 12.000 entregas de componentes diariamente, mientras que la planta de Volvo en Gotemburgo utiliza 295 unidades que navegan a través de 15 millas de rutas mapeadas por láser, lo que demuestra la confiabilidad de la tecnología en entornos de fabricación complejos.

La guía visual crece a una tasa de crecimiento anual compuesta (TCAC) del 13,7 %, impulsada por los avances en el procesamiento de redes neuronales. La fábrica de semiconductores Chandler de Intel utiliza 180 AGV guiados por visión equipados con chips Mobileye que procesan 60 fotogramas por segundo. Estas unidades navegan sin modificaciones de infraestructura, adaptándose a 40 cambios de ruta diarios. En el mercado de vehículos guiados automatizados, los sistemas de visión reconocen ahora 200 objetos distintos, como personal, palés y obstáculos. El centro logístico de Ocado en Londres opera 1100 robots guiados por visión que, en conjunto, recorren 619.000 kilómetros a la semana. Los módulos Jetson de NVIDIA permiten la planificación de rutas en tiempo real con una latencia inferior a 50 milisegundos, mientras que las cámaras estereoscópicas proporcionan una percepción de profundidad de hasta 9 metros.

Por el usuario final

El sector mayorista y de distribución domina el 85,4% del mercado, con instalaciones que promedian 150 AGV por millón de pies cuadrados de espacio de almacén, operando colectivamente 380.000 unidades solo en Norteamérica. La red de distribución de Target opera 8.500 AGV en 40 instalaciones, moviendo 2,3 millones de cajas diariamente a través de sofisticadas rutas coreografiadas. Cada AGV en este sector maneja típicamente 1.200 selecciones por día, respaldando promesas de entrega al día siguiente y reduciendo los costos de mano de obra en US$ 18 por pie cuadrado al año. El mercado de vehículos guiados automatizados sirve a gigantes de la distribución como Sysco, operando 3.200 AGV con temperatura controlada para la logística de alimentos en 75 ubicaciones en todo el país. Los 18 centros de despliegue rápido de Home Depot emplean 4.500 AGV que manejan todo, desde madera hasta electrodomésticos, con unidades diseñadas para transportar cargas de hasta 5.000 libras, lo que demuestra los diversos requisitos operativos del sector y la escala de adopción de la automatización.

La adopción en el sector manufacturero crece a una tasa de crecimiento anual compuesta (TCAC) del 11,5 %, con General Motors instalando 2400 AGV en 30 plantas a nivel mundial en 2024. Estas unidades transportan 15 000 toneladas de componentes diariamente, lo que reduce la mano de obra en la manipulación de materiales en 12 000 puestos. La planta de Boeing en Everett utiliza 340 AGV de alta resistencia que mueven secciones de fuselaje con un peso de hasta 18 000 kg. En el mercado de vehículos guiados automatizados, fabricantes farmacéuticos como Pfizer despliegan 450 unidades con certificación de sala limpia que cumplen con las normas ISO Clase 5. La planta de tractores de John Deere en Waterloo informa que 180 AGV completan 4500 entregas justo a tiempo por turno, mientras que las plantas de fabricación de Intel tienen un promedio de 220 unidades que manipulan obleas por un valor de 50 millones de dólares estadounidenses diariamente.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Europa mantiene su posición de liderazgo mediante la integración de la fabricación avanzada en todas las industrias

El dominio de Europa en el mercado de vehículos guiados automatizados se debe a su sólida base industrial y a sus políticas de automatización proactivas en Alemania, Francia e Italia. Los gigantes alemanes de la automoción operan en conjunto 18.000 AGV, y solo la planta de Volkswagen en Wolfsburgo despliega 1.200 unidades que gestionan 9.500 contenedores de piezas al día. La densidad de fabricación de la región facilita aplicaciones especializadas de AGV, desde los transportadores sin cinta magnética de BMW en Múnich hasta los transportadores de plataforma ultraplana de Airbus, que mueven secciones de fuselaje en Hamburgo. Las instalaciones europeas tienen una media de 320 AGV por millón de pies cuadrados de superficie de fabricación, el doble de la media mundial, gracias a las subvenciones de la Industria 4.0, que ascendieron a 2.800 millones de euros en 2024. KION Group y Jungheinrich, con sede en Alemania, suministran 42.000 unidades al año desde sus líneas de producción europeas, con plazos de entrega cortos de ocho semanas. El énfasis del continente en la seguridad de los trabajadores impulsa su adopción: los AGV eliminan 14.000 accidentes con montacargas manuales al año según datos de la EU-OSHA.

América del Norte acelera la adopción impulsada por los desafíos del comercio electrónico y la mano de obra

La expansión del mercado de vehículos guiados automatizados (AGV) en Norteamérica refleja el crecimiento masivo del comercio electrónico y la persistente escasez de mano de obra en almacenes, que afecta a 1,2 millones de puestos. Amazon opera 520.000 robots móviles en 175 centros logísticos, mientras que Walmart opera 4.500 AGV en 42 centros de distribución. La densidad de AGV en la región alcanza las 280 unidades por instalación, concentradas en megaalmacenes que superan los 74.000 metros cuadrados. Las operaciones canadienses contribuyen significativamente, con la instalación de Loblaw en Toronto desplegando 340 AGV con temperatura controlada para la manipulación de alimentos frescos. El creciente sector manufacturero de México añadió 2.100 AGV en 2024, especialmente en plantas automotrices cerca de la frontera con Estados Unidos. El tamaño promedio de las flotas es de 85 unidades por despliegue, utilizando redes privadas 5G avanzadas para la coordinación. Integradores norteamericanos como Dematic y Bastian Solutions completan 120 instalaciones mensualmente, respaldadas por sólidas redes de servicio que abarcan 450 ubicaciones.

Estados Unidos lidera la innovación con una implementación récord en múltiples sectores

Estados Unidos cuenta con 78.000 AGV activos en el mercado de vehículos guiados automatizados, concentrados en los sectores del comercio electrónico, la automoción y el procesamiento de alimentos. La Gigafactory Nevada de Tesla opera 850 AGV de transporte de baterías que completan 12.000 viajes diarios, mientras que el supercentro de FedEx en Memphis opera 420 robots de clasificación que procesan 180.000 paquetes por hora. Las instalaciones estadounidenses priorizan las operaciones de alta velocidad, con AGV con un promedio de 2,5 m/s frente a los 1,8 m/s a nivel mundial. La influencia de Silicon Valley impulsa la integración de la IA, con Fetch Robotics y Brain Corp que incorporan sistemas de visión que procesan 30 fotogramas por segundo. Los fabricantes estadounidenses invirtieron 4.200 millones de dólares en tecnología AGV durante 2024, buscando ganancias de productividad en medio de una tasa de desempleo del 3,8 %. El sector automotriz lidera la adopción, instalando 15.000 unidades este año en plantas de ensamblaje de Michigan, Kentucky y Alabama. Las instalaciones de almacenamiento en frío representan el segmento de más rápido crecimiento, sumando 3.200 unidades con capacidad para congeladores a medida que el comercio electrónico de comestibles se expande en todo el país.

Asia Pacífico emerge como una región de alto crecimiento gracias a la escala de manufactura

El mercado de vehículos guiados automatizados (AGV) de Asia Pacífico se beneficia de la enorme producción manufacturera y de las iniciativas de digitalización gubernamental en China, Japón y Corea del Sur. El gigante chino del comercio electrónico JD.com opera 70.000 AGV en sus almacenes inteligentes, procesando 16 millones de pedidos diarios durante la temporada alta. Fabricantes japoneses de precisión como Toyota y Honda mantienen 22.000 AGV que respaldan la producción justo a tiempo en 85 plantas. Las fábricas de semiconductores de Corea del Sur despliegan 8.500 AGV con certificación de sala limpia que transportan obleas con precisión nanométrica. La región fabrica 95.000 unidades de AGV al año, con Geek+, Quicktron y Hikrobot que realizan envíos globales desde sus bases de producción en Suzhou y Shenzhen. Las terminales portuarias de Singapur utilizan 450 AGV de alta resistencia que mueven contenedores de 40 pies, demostrando aplicaciones más allá del almacenamiento tradicional. El creciente mercado de la India añadió 4.800 unidades en 2024, principalmente en los sectores automotriz y farmacéutico en los alrededores de Chennai y Pune. El costo promedio de un AGV regional es de US$ 18.000 por unidad, lo que permite una adopción más amplia entre empresas medianas.

Principales actores del mercado de vehículos guiados automatizados

- Balyo

- Soluciones Bastian, Inc.

- Daifuku Co., Ltd.

- Demático

- E&K Automation GmbH

- Elettric80 SPA.

- Fetch Robotics, Inc.

- Manejo de materiales Hyster-Yale, Inc.

- Invia Robotics, Inc.

- Soluciones para flotas Kmh

- Kollmorgen

- Robótica Locus

- Schaefer Systems International, Inc.

- Scott.

- Corporación Seegrid

- Swisslog Holding Ag

- Sistema Logístico Spa

- Corporación de Industrias Toyota

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de producto

- Vehículos de remolque

- Transportadores de carga unitaria

- Transpaletas

- Vehículos de línea de montaje

- Vehículos montacargas

- Otros

Según el tipo de batería

- Batería de plomo

- Batería de iones de litio

- Batería a base de níquel

- Otros

Mediante tecnología de navegación

- Guía láser

- Guía magnética

- Guía inductiva

- Guía de cinta óptica

- Guía de visión

- Otros

Por aplicación

- Logística y Almacenamiento

- Transporte

- Almacenamiento en frío

- Venta al por mayor y distribución

- Otros

- Asamblea

- Embalaje

- Carga y descarga de remolques

- Manejo de materia prima

- Otros

Por industria de usuario final

- Sector manufacturero

- Automotor

- Electrónica

- productos farmacéuticos

- Bienes de consumo de alta rotación

- Otros

- Sector Mayorista y Distribución

- Comercio electrónico

- Cadenas minoristas/tiendas de transporte

- Tiendas de comestibles

- Hoteles y restaurantes

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 4.11 mil millones |

| Ingresos esperados en 2033 | US$ 10.83 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 11.4% |

| Segmentos cubiertos | Por tipo de producto, por tipo de batería, por tecnología de navegación, por aplicación, por usuario final, por región |

| Empresas clave | Balyo, Bastian Solutions, Inc., Daifuku Co., Ltd., Dematic, E&K Automation Gmbh, Elettric80 SPA, Fetch Robotics, Inc., Hyster-Yale Materials Handling, Inc., Invia Robotics, Inc., Kmh Fleet Solutions, Kollmorgen, Locus Robotics, Schaefer Systems International, Inc., Scott, Seegrid Corporation, Swisslog Holding Ag, System Logistics Spa, Toyota Industries Corporation y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |