Mercado de baterías de iones de litio: por tipo (litio, níquel, magnesio y cobalto [LI-NMC], ferrofosfato de litio [LFP], óxido de litio y cobalto [LCO], entre otros); capacidad de potencia (0-300 mAh, 3000-10 000 mAh, entre otros); aplicación (fabricantes de equipos originales de electrónica de consumo, fabricantes de equipos originales de automoción, almacenamiento de energía, entre otros); forma/diseño: tipo bolsa, cilíndrico, elíptico, entre otros); región: tamaño, dinámica de la industria, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 16 de enero de 2026 | | ID del informe: AA0122125

Escenario del mercado

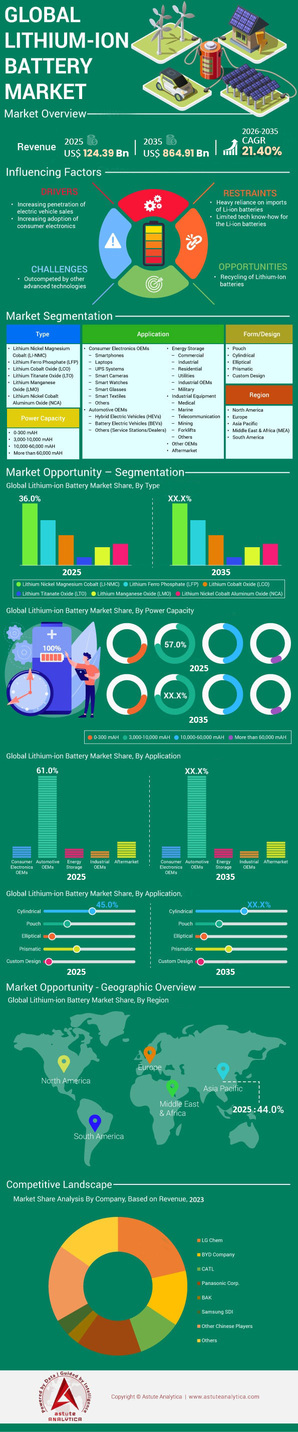

El mercado de baterías de iones de litio generó ingresos de 124.390 millones de dólares en 2025 y se proyecta que superará la valoración del mercado de 864.910 millones de dólares para 2035 con una CAGR del 21,40 % durante el período de pronóstico 2026-2035.

Hallazgos clave

- Por tipo, las baterías Li-NMC ocupan una posición importante en el mercado de baterías de iones de litio con una participación en los ingresos del 36%.

- Por capacidad de energía, alrededor de 3.000-10.000 mAh lidera el mercado con más del 57% de los ingresos.

- Por aplicación, la industria automotriz contribuye con más del 61% del consumo mundial de baterías de iones de litio.

- Se proyecta que Asia Pacífico continuará dominando el mercado de baterías de iones de litio con más del 44% de participación de mercado.

El mercado de baterías de iones de litio ha entrado en una fase definitiva de madurez e hiperescalamiento de cara a 2025. La química de los iones de litio se ha convertido en la piedra angular de la transición energética global. En consonancia con esto, la dinámica del mercado ha evolucionado desde simples limitaciones de suministro hasta narrativas complejas que implican un exceso de capacidad masivo, la caída de precios y una feroz competencia geopolítica. Con la demanda global superando umbrales históricos, los actores clave están presenciando una reestructuración del panorama energético impulsada por la rentabilidad y el perfeccionamiento tecnológico.

¿Qué está impulsando la demanda explosiva de baterías de iones de litio en 2025?

La demanda de almacenamiento de energía está en auge, impulsada por un modelo de crecimiento con dos motores: la electrificación del transporte y la necesidad crítica de estabilizar la red. Benchmark Mineral Intelligence pronostica que la demanda mundial de baterías de iones de litio alcanzará los 1,59 TWh en 2025, una cifra que parecía ambiciosa hace tan solo cinco años. El principal catalizador sigue siendo el sector automotriz. Se proyecta que las ventas mundiales de vehículos eléctricos (VE) alcancen los 20,7 millones de unidades en 2025, un aumento significativo respecto a los 17,8 millones de unidades registradas en 2024. En consecuencia, el volumen de celdas necesario para alimentar estas flotas es inmenso, y solo el segmento automotriz demanda aproximadamente entre 989 GWh y 1248 GWh, dependiendo de los escenarios políticos.

Sin embargo, ha surgido un impulsor secundario, posiblemente más agresivo: el almacenamiento estacionario de energía. El los sistemas de almacenamiento de energía en baterías (BESS) se está expandiendo actualmente a un ritmo más rápido que el mercado de vehículos eléctricos en términos porcentuales, registrando un aumento interanual del 51 % en 2025. Las compañías eléctricas se esfuerzan por equilibrar la energía solar y eólica intermitente, lo que ha llevado a la Administración de Información Energética de EE. UU. a pronosticar 18,2 GW de almacenamiento a gran escala en la red eléctrica estadounidense solo en 2025. Con la caída de los precios de los paquetes de baterías para el almacenamiento estacionario a 70 USD/kWh en 2025, la justificación económica para sustituir las plantas de gas de pico por baterías se hizo innegable, consolidando aún más el mercado de baterías de iones de litio en la infraestructura global.

Para obtener más información, solicite una muestra gratuita

¿La capacidad de producción mundial finalmente ha superado el consumo?

Las limitaciones de la cadena de suministro, que afectaron a la industria tras la pandemia, han dado paso a un enorme excedente de fabricación. La capacidad total mundial de fabricación de células de iones de litio superó los 3 TWh en 2024, el doble de la demanda proyectada para 2025. Este exceso de oferta es estratégico, no accidental; los fabricantes están acaparando cuota de mercado. China sigue liderando esta expansión, tras haber anunciado una asombrosa capacidad de producción de 6.268 GWh para 2030. En cambio, los países occidentales se apresuran a alcanzarla, y la capacidad de fabricación de Estados Unidos superará los 200 GWh en 2024 gracias a los incentivos de la Ley de Reducción de la Inflación.

Las tasas de utilización revelan una historia con matices dentro del mercado de baterías de iones de litio. Mientras que empresas líderes como CATL operan fábricas cerca de su capacidad óptima, las empresas más pequeñas se enfrentan a tasas de utilización inferiores al 50%, lo que lleva a la consolidación del sector. El mercado de equipos refleja este fervor expansivo, valorado en 21 000 millones de dólares en 2024. Esta expansión masiva garantiza que sea improbable que la escasez de suministro vuelva a corto plazo, lo que transfiere la influencia del mercado a compradores y fabricantes de equipos originales (OEM).

¿Qué países controlan la fabricación mundial de baterías en el mercado de baterías de iones de litio?

Geográficamente, la jerarquía de producción sigue estando muy centrada en Asia Oriental, aunque la regionalización está cobrando impulso. China sigue siendo el líder indiscutible, y se espera que controle más del 80 % de la capacidad mundial de estado sólido y casi el 96 % de la capacidad de iones de sodio en 2025. Se proyecta que el mercado interno chino absorberá 12,9 millones de unidades de vehículos eléctricos en 2025, creando un ciclo de producción y consumo locales que se retroalimenta. En consecuencia, los fabricantes chinos de baterías se benefician de economías de escala que los competidores occidentales tienen dificultades para igualar.

Europa es el segundo mayor centro de producción, impulsado por ambiciosos mandatos de descarbonización. Se estima que la capacidad de producción de Alemania alcanzará los 164 GWh para 2025, mientras que Polonia alberga la enorme planta de LG Energy Solution, con un objetivo de 100 GWh. Mientras tanto, el mercado norteamericano de baterías de iones de litio está evolucionando rápidamente de un modelo dependiente de las importaciones a una base manufacturera. Con 223 000 millones de dólares estadounidenses asignados a la fabricación de vehículos eléctricos y baterías en EE. UU. para 2024, la región está experimentando el crecimiento relativo más rápido en capacidad, con el objetivo de desvincularse de las cadenas de suministro asiáticas.

¿Cómo luchan los titanes de la industria por la cuota de mercado?

La competencia en el mercado de baterías de iones de litio se ha intensificado hasta convertirse en una guerra de precios, donde solo prosperan las empresas más integradas verticalmente. CATL domina el panorama, con 339,3 GWh de capacidad instalada en 2024, lo que prácticamente establece el precio mínimo global. Su escala le permite reducir los costos, obligando a la competencia a reaccionar. BYD, en segundo lugar con 153,7 GWh, aprovecha su posición privilegiada como fabricante de automóviles y proveedor de baterías para asegurar su cuota de mercado. Juntas, estas dos entidades controlan más de la mitad del mercado global.

Fabricantes occidentales del mercado de baterías de iones de litio, como LG Energy Solution (96,3 GWh) y Panasonic (35,1 GWh), se están centrando en productos químicos de níquel de alto rendimiento para diferenciarse del mercado de baterías de litio (LFP) comoditizado. Sin embargo, la presión es enorme. El precio promedio de las celdas LFP cayó por debajo de los 60 USD/kWh en 2024, lo que dificulta la competencia en precio para empresas sin activos mineros upstream. Empresas de nivel medio como CALB (39,4 GWh) y SK On (39 GWh) se están expandiendo agresivamente, pero enfrentan la constante amenaza de una compresión de márgenes en este competitivo entorno.

¿Qué avances tecnológicos están redefiniendo el rendimiento?

La innovación en 2025 se centra menos en la teoría científica y más en la comercialización de mejoras de rendimiento. La ansiedad por la autonomía se está eliminando sistemáticamente en el mercado de baterías de iones de litio. Esto se debe a que la autonomía media de los vehículos eléctricos del año modelo 2024 en EE. UU. alcanzó los 455 kilómetros, con modelos premium como el Lucid Air superando los 800 kilómetros. Estas mejoras se deben en gran medida a las mejoras en la densidad energética, que ahora ronda los 350 Wh/kg para las celdas comerciales. Además, la velocidad de carga ha mejorado drásticamente. La Chevy Silverado EV 2024 alcanzó una carga máxima de 315 kW, lo que permitió a los conductores recuperar cientos de kilómetros de autonomía en menos de 30 minutos.

Las baterías de estado sólido siguen siendo la solución ideal para el mercado de baterías de iones de litio, con densidades proyectadas de 500 a 700 Wh/kg. Sin embargo, en 2025, las baterías de estado semisólido serán el puente práctico, entrando en producción limitada para vehículos de alta gama. Simultáneamente, innovaciones en procesos como el recubrimiento de electrodos secos están reduciendo el consumo energético y los costes de fabricación, lo que demuestra que la eficiencia de fabricación es tan vital como los avances químicos.

¿Podrían las alternativas emergentes destronar al estándar de iones de litio?

A pesar del predominio del ion-litio, las químicas alternativas se están abriendo nichos específicos. Las baterías de ion-sodio son la principal competidora en el segmento de bajo costo. Con China controlando el 96% de esta capacidad, los paquetes de ion-sodio apuntan a un precio inferior a 50 USD/kWh, lo que los hace ideales para micro-vehículos eléctricos y almacenamiento estacionario económico, donde la densidad energética es menos crítica.

Las pilas de combustible de hidrógeno siguen siendo tema de debate, pero han perdido terreno en el mercado de vehículos de pasajeros frente a las baterías de iones de litio. Conservan potencial en el transporte pesado, pero los camiones eléctricos ya representaron el 3 % de la demanda de baterías en 2024, reduciendo la última hegemonía del hidrógeno. Las baterías de flujo son prometedoras para el almacenamiento de energía a largo plazo en la red, pero carecen de la escala de producción necesaria para competir con las baterías LFP económicas en 2025. Por ahora, el ion de litio sigue siendo la tecnología de referencia, y las alternativas actúan como tecnologías complementarias, no como sustitutas.

¿Qué tendencias dictarán la trayectoria del mercado hasta 2026?

De cara al futuro, el mercado de baterías de iones de litio se está viendo influenciado por los mandatos de la economía circular y la seguridad de las materias primas. El reciclaje ya no es opcional; con la previsión de que el volumen de chatarra de China alcance las 470.000 toneladas métricas en 2025, la industria está convirtiendo la minería urbana en una fuente de ingresos rentable. En EE. UU., se prevé que la capacidad de reciclaje aumente en 76.000 toneladas en los próximos años. Además, los precios de las materias primas se han estabilizado, con un precio del carbonato de litio previsto entre 9.000 y 12.000 USD por tonelada en 2025, lo que proporciona una estructura de costes predecible para los fabricantes de equipos originales (OEM).

En definitiva, el mercado está pasando de una época de escasez y precios altos a una era de abundancia y asequibilidad. Los excedentes de litio (115.000 toneladas de LCE) y níquel (198.000 toneladas) en 2025 están propiciando su adopción masiva. A medida que los precios de las baterías se estabilizan cerca de los 100 USD/kWh a nivel mundial, la barrera económica a la electrificación se ha disuelto, sentando las bases para que el mercado de baterías de iones de litio sea la base de la futura economía global.

Análisis segmentario

Por tipo, las baterías de Li-NMC de alto voltaje disfrutan de un liderazgo en valor premium

Las celdas Li-NMC conservan la mayor cuota de mercado (36%) en el mercado de baterías de iones de litio, gracias a la transición hacia arquitecturas de níquel medio de alto voltaje, que equilibran eficazmente el coste y la densidad energética frente a alternativas LFP más económicas. A partir de 2025, LG Energy Solution inició la producción en masa de estas celdas NCM avanzadas de níquel medio, que ofrecen una densidad energética de 670 Wh/L y reducen los costes un 8% en comparación con las variantes tradicionales de alto contenido de níquel. Este cambio estratégico permite a los fabricantes de equipos originales (OEM) ofrecer una mayor autonomía en vehículos de gama media y alta sin la volatilidad de los altos precios del cobalto.

Además, los informes provisionales de CATL de 2024 destacaron que las químicas NCM representaron el 68 % de su volumen de consumo de baterías para vehículos eléctricos y de intercambio de baterías en segmentos específicos de alto rendimiento, lo que refuerza la idea de que, si bien las baterías LFP lideran en volumen, las NMC dominan en valor.

La adopción generalizada de la tecnología de cátodo monocristalino en 2025 ha consolidado aún más este dominio al mejorar la estabilidad térmica y la vida útil, convirtiendo al Li-NMC en el estándar no negociable para el rentable sector de vehículos eléctricos de largo alcance en América del Norte y Europa.

Por capacidad, 3.000-10.000 mAh seguirán dominando el mercado de baterías de iones de litio

El dominio del segmento de 3000 a 10 000 mAh, con más del 57 % de cuota de mercado, se debe a la estandarización industrial de la celda cilíndrica 21700 (normalmente de 4800 a 5300 mAh), componente fundamental de los paquetes de baterías para vehículos eléctricos occidentales. En julio de 2025, Panasonic Energy inició la producción en masa de estas celdas 2170 en sus nuevas instalaciones de Kansas, con el objetivo de alcanzar una capacidad anual de 32 GWh, específicamente para abastecer los modelos de gran volumen de Tesla. Este rango de capacidad específico es crucial en el mercado de baterías de iones de litio, ya que ofrece el equilibrio óptimo entre gestión térmica y eficiencia de empaquetado, a diferencia de las celdas 4680 (de aprox. 26 000 mAh), de mayor tamaño, que presentaban tasas de rendimiento inicial más bajas.

Además, Samsung SDI obtuvo el premio InterBattery 2025 por su nueva celda cilíndrica de alta potencia de 50 A en este rango de capacidad, diseñada para satisfacer la doble demanda de la movilidad eléctrica y las herramientas eléctricas profesionales de alto rendimiento. Esta versatilidad intersectorial garantiza que la gama de 3000 a 10 000 mAh siga siendo la que genera mayores ingresos, con miles de millones de unidades vendidas anualmente.

Por aplicación, el sector automotriz está monopolizando las cadenas de suministro de baterías

Las aplicaciones automotrices representan más del 61 % del consumo mundial en el mercado de baterías de iones de litio, debido a que el sector ha logrado una transición exitosa en la fabricación de baterías hacia la era de los teravatios-hora (TWh), superando con creces a todas las demás aplicaciones combinadas. Según el del mercado mundial de vehículos eléctricos 2025 de la IEA, los vehículos eléctricos representaron más del 85 % de la demanda mundial total de baterías de iones de litio, impulsada por un cambio generalizado en el sector hacia baterías de mayor capacidad (con un promedio de 60 a 80 kWh).

El Informe Anual 2024 de CATL confirma esta hegemonía financiera, revelando que los sistemas de baterías de vehículos eléctricos generaron aproximadamente el 70% de sus ingresos totales (CNY 253 mil millones), en comparación con solo el 16% de los sistemas de almacenamiento de energía.

Este dominio se consolida aún más con los datos de la cadena de suministro de 2025, que muestran que grandes empresas como BYD y SK On dedican más del 90 % de la capacidad de sus nuevas gigafábricas exclusivamente a contratos automotrices. Esta relación volumen-valor convierte al sector automotriz en el principal impulsor indiscutible de toda la cadena de valor del ion de litio, relegando la electrónica de consumo a un segundo plano.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico: Hegemonía manufacturera china e integración regional

El dominio de Asia Pacífico en el mercado global de baterías de iones de litio se sustenta en la escala industrial sin precedentes de China, que en 2025 representó aproximadamente el 69 % de las instalaciones mundiales de baterías para vehículos eléctricos. Este liderazgo no se basa únicamente en el volumen, sino en el control total de la cadena de valor.

China exporta más de 81 GWh de baterías al año, a la vez que despliega 12,9 millones de vehículos eléctricos en el país (+17 % interanual). Empresas como CATL (38,1 % de participación global) y BYD (16,9 % de participación global) han monopolizado el mercado de baterías LFP, ofreciendo una estructura de costos que los competidores occidentales no pueden igualar. Más allá de China, la región está consolidando su posición mediante la integración estratégica. Indonesia ha aprovechado sus reservas de níquel para atraer miles de millones de dólares en inversiones downstream, lanzando un enorme proyecto integrado de baterías de 60 000 toneladas en 2025 con socios como CATL.

De igual manera, India se perfila como un motor de crecimiento crucial, con un aumento del 16% en las ventas de vehículos eléctricos, alcanzando los 2,27 millones de unidades en 2025, impulsado por pesos pesados locales como Tata Motors y la adopción generalizada de vehículos eléctricos de dos ruedas. Esta demanda multinivel —desde las megaciudades chinas hasta las flotas comerciales indias— crea un ecosistema autosostenible que mantiene a Asia Pacífico como el centro mundial indiscutible de baterías.

Europa: Los mandatos regulatorios impulsan la localización y los cambios tecnológicos

Europa mantiene su posición como el segundo mayor mercado de baterías de iones de litio gracias a la aplicación de los mandatos de descarbonización más estrictos del mundo, que han logrado desvincular la demanda de baterías de las fuerzas puramente orgánicas del mercado. En el primer semestre de 2025, las matriculaciones de vehículos eléctricos en Europa aumentaron un 34%, impulsando la demanda de baterías para vehículos de pasajeros hasta representar el 85% del consumo total de la región. Este crecimiento se sustenta en el Reglamento de Baterías de la UE, que entró en pleno vigor en 2025 y exige declaraciones de huella de carbono que favorecen la producción local.

En consecuencia, la región está experimentando un rápido aumento de las "gigafábricas" para reducir la dependencia de las importaciones, aunque las empresas asiáticas aún desempeñan un papel importante. Fabricantes alemanes de automóviles como el Grupo Volkswagen lideran esta iniciativa, asegurando cadenas de suministro directas para cumplir con los objetivos de emisiones, que se endurecieron significativamente este año.

A pesar de desafíos como la quiebra de Northvolt, la demanda estructural sigue siendo sólida porque efectivamente el 100% de las nuevas flotas de vehículos deben realizar la transición a sistemas de propulsión eléctricos para evitar sanciones paralizantes de la UE, lo que garantiza un mercado cautivo para las químicas NMC de alto rendimiento y LFP emergentes.

América del Norte: La política federal impulsa una expansión masiva de la capacidad industrial

La posición de América del Norte en el mercado de baterías de iones de litio se define por un desarrollo industrial masivo, impulsado por políticas, más que por un simple volumen de ventas inmediato. Para el primer trimestre de 2025, la región contaba con 123 proyectos de fabricación de baterías en funcionamiento con una capacidad de casi 202 GWh, resultado directo de los incentivos a la producción local de la Ley de Reducción de la Inflación (IRA).

Mientras que la adopción de vehículos eléctricos por parte de los consumidores se enfrentó a dificultades —con una ligera caída de las ventas a 1,8 millones de unidades debido a la incertidumbre política—, el sector manufacturero experimentó un auge, atrayendo inversiones récord de empresas conjuntas como Ford-SK On y GM-Samsung SDI. Esta región se caracteriza por el rápido crecimiento del sector de sistemas de almacenamiento de energía en baterías (BESS), cuya cuota de demanda de baterías se disparó hasta el 26 % en 2025, superando los promedios mundiales. Esto indica un mercado de baterías de iones de litio que se está diversificando más allá de las aplicaciones automotrices, hacia la resiliencia a escala de red.

El predominio aquí está a prueba de futuro: el gran volumen de capital comprometido con la producción nacional de células garantiza que América del Norte seguirá siendo un actor de primer nivel, convirtiendo los dólares federales en capacidad industrial dura que la aísla de la volatilidad de la cadena de suministro global.

Los 5 principales desarrollos estratégicos en el mercado de baterías de iones de litio

1. Panasonic Energy inicia operaciones en la gigafábrica de Kansas

En julio de 2025, Panasonic Energy inauguró oficialmente su nueva planta de fabricación de baterías cilíndricas de iones de litio en De Soto, Kansas. La planta inició la producción en masa de 2170 celdas, con el objetivo de alcanzar una capacidad anual de 32 GWh para abastecer la cadena de suministro de vehículos eléctricos en Norteamérica.

2. CATL inicia la producción en masa de baterías de iones de sodio

Contemporary Amperex Technology Co., Limited (CATL) anunció en diciembre de 2025 el inicio de la producción en masa a gran escala de sus baterías de iones de sodio. Este hito se produjo tras el lanzamiento en abril de la batería "Freevoy", con nuevas celdas de iones de sodio dirigidas tanto a los sectores de vehículos eléctricos como de almacenamiento de energía para reducir la dependencia del litio.

3. Samsung SDI inicia la producción de celdas cilíndricas de la serie 46

Samsung SDI confirmó el inicio de la producción en masa de sus baterías cilíndricas de la serie 46 (46 mm de diámetro) en mayo de 2025. La compañía presentó estas celdas de alta densidad, diseñadas para vehículos eléctricos de próxima generación, a principios de año en la exposición InterBattery 2025 en Seúl.

4. BYD obtiene el contrato de almacenamiento de energía más grande del mundo

El 14 de febrero de 2025, BYD Energy Storage firmó un contrato histórico con la Compañía Eléctrica Saudí para el suministro de 12,5 GWh de sistemas de almacenamiento de energía en baterías (BESS). Este acuerdo representa el mayor proyecto individual en la historia del sector, consolidando el dominio de BYD en el almacenamiento a escala de red.

5. LG Energy Solution presenta su línea diversificada de la Serie 46

Durante InterBattery 2025 en marzo, LG Energy Solution presentó oficialmente su completa línea de celdas cilíndricas de la serie 46 (4680, 4695 y 46120). La compañía anunció que la producción en masa para clientes automotrices globales se aceleraría durante el segundo semestre de 2025 para satisfacer las demandas de Tesla y otros fabricantes de equipos originales (OEM).

Principales actores del mercado mundial de baterías de iones de litio

- Compañía BYD

- LG Chem

- Corporación Panasonic

- Samsung SDI

- Grupo BAK

- Corporación Hitachi

- Johnson Controls

- Corporación Toshiba

- Grupos Raja

- Productos químicos Tata

- TDK Electronics AG

- Corporación Sony

- Compañía de fabricación Murata, Ltd.

- Amperex Technology Limited

- Compañía LITEC, Ltd.

- GS Yuasa Internacional Ltd.

- Corporación de suministro de energía automotriz

- Otros actores importantes

Descripción general de la segmentación del mercado:

Por tipo:

- Litio, níquel, magnesio y cobalto (LI-NMC)

- Ferrofosfato de litio (LFP)

- Óxido de litio y cobalto (LCO)

- Óxido de titanato de litio (LTO)

- Óxido de litio y manganeso (LMO)

- Óxido de litio, níquel, cobalto y aluminio (NCA)

Por capacidad de potencia:

- 0-300 mAh

- 3.000-10.000 mAh

- 10.000-60.000 mAh

- Más de 60.000 mAh

Por aplicación:

- OEM de productos electrónicos de consumo

- teléfonos inteligentes

- Computadoras portátiles

- Sistemas UPS

- Cámaras inteligentes

- Relojes inteligentes

- Gafas inteligentes

- Textiles inteligentes

- Otros

- fabricantes de equipos originales (OEM) de automoción

- Vehículos eléctricos híbridos (HEV)

- Vehículos eléctricos de batería (VEB)

- Otros (Estaciones de Servicio/Concesionarios)

- Almacenamiento de energía

- Comercial

- Industrial

- Residencial

- Servicios públicos

- OEM industriales

- Militar

- Equipos industriales

- Médico

- Marina

- Telecomunicación

- Minería

- Carretillas elevadoras

- Otros

- Otros fabricantes de equipos originales

- Mercado de accesorios

Por forma/diseño:

- Bolsa

- Cilíndrico

- Elíptico

- Prismático

- Diseño personalizado

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- Japón

- India

- Australia y Nueva Zelanda

- Corea

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | 124.390 millones de dólares estadounidenses |

| Ingresos esperados en 2035 | US$ 864.91 mil millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 21.4% |

| Segmentos cubiertos | Por tipo, por capacidad de potencia, por aplicación, por forma/diseño, por región |

| Empresas clave | BYD Company, LG Chem, Panasonic Corporation, Samsung SDI, BAK Group, Hitachi Corporation, Johnson Controls, Toshiba Corporation, Raja Groups, Tata Chemicals, TDK Electronics AG, Sony Corporation, Murata Manufacturing Co., Ltd., Amperex Technology Limited, LITEC Co., Ltd., GS Yuasa International Ltd., Automotive Energy Supply Corporation y otras empresas importantes |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

El mercado mundial de baterías de iones de litio generó ingresos de 124.390 millones de dólares en 2025 y se proyecta que superará la valoración del mercado de 864.910 millones de dólares para 2035 con una CAGR del 21,40 % durante el período de pronóstico 2026-2035.

Las baterías de Li-NMC (litio-níquel-manganeso-cobalto) dominan el mercado con una cuota de mercado del 36 %. Si bien las baterías de litio-níquel-manganeso-cobalto (LFP) son líderes en volumen gracias a sus menores costos, las baterías de Li-NMC mantienen su liderazgo en valor gracias a las arquitecturas de níquel medio de alto voltaje, preferidas por los fabricantes de automóviles norteamericanos y europeos para vehículos eléctricos de larga autonomía.

El mercado ha experimentado un enorme excedente de fabricación, con una capacidad global de celdas que superará los 3 TWh en 2024, el doble de la demanda. Este exceso de capacidad ha reducido los precios de las baterías a aproximadamente 100 USD/kWh, lo que ha desplazado significativamente la influencia hacia los fabricantes de equipos originales (OEM) y los compradores.

Si bien el sector automotriz representa el 61% del consumo en el mercado de baterías de iones de litio, el sector de sistemas de almacenamiento de energía en baterías (BESS) está expandiéndose más rápido, registrando un aumento interanual del 51% en 2025. Las empresas de servicios públicos están adoptando rápidamente baterías para estabilizar las redes, impulsadas por los precios de los paquetes que caen a USD 70/kWh para el almacenamiento estacionario.

Asia Pacífico domina con más del 44% de participación de mercado, con China como principal protagonista, que representa aproximadamente el 69% de las instalaciones mundiales de baterías para vehículos eléctricos. China crea un ciclo de producción y consumo local que se retroalimenta, y que los competidores occidentales aún se esfuerzan por igualar mediante incentivos políticos.

La industria está estandarizando las celdas cilíndricas de 3000 a 10 000 mAh (en concreto, las series 21700 y 46), que actualmente representan el 57 % de los ingresos. Además, se están produciendo de forma limitada baterías de estado semisólido para vehículos de alta gama, lo que actúa como un puente comercial hacia las futuras tecnologías de estado sólido.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |