Escenario del mercado

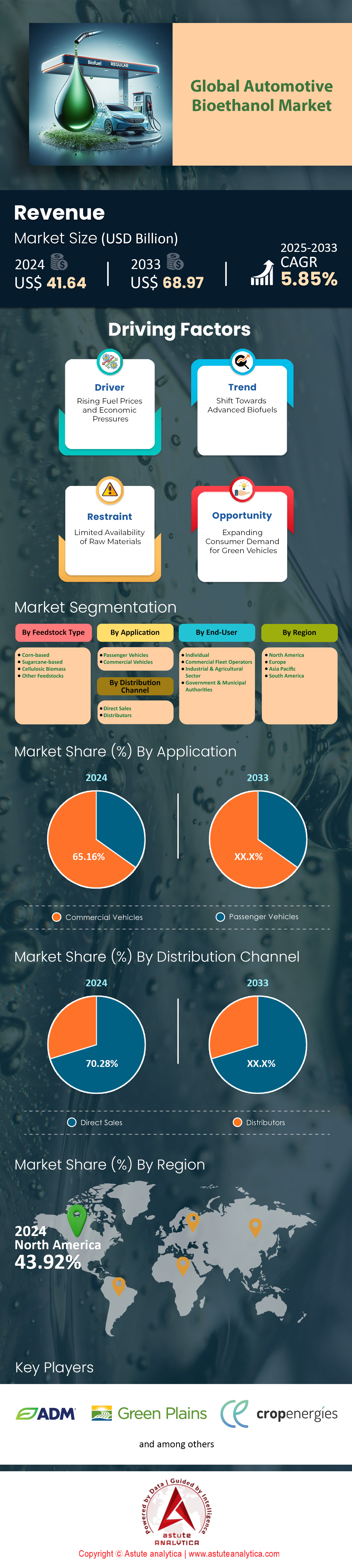

El mercado de bioetanol automotriz se valoró en US$ 41.640 millones en 2024 y se proyecta que alcance una valoración de mercado de casi US$ 68.970 millones para 2033 a una CAGR del 5,85% durante el período de pronóstico 2025-2033.

El mercado del bioetanol para automoción ha experimentado una transformación significativa en los últimos años, impulsada por las preocupaciones ambientales, el apoyo regulatorio y los avances tecnológicos. Para 2025, la demanda de bioetanol para automoción alcanzó nuevos máximos, transformando el panorama energético mundial y ofreciendo una alternativa prometedora a los combustibles fósiles convencionales. A partir de 2025, la producción mundial de bioetanol experimentó un crecimiento sustancial. En Estados Unidos, un productor líder, la capacidad total de producción de etanol combustible al 1 de enero de 2024 era de aproximadamente 18.010 millones de galones al año (1.175.000 barriles al día). La mayor parte de esta capacidad se concentra en la región del Medio Oeste (PADD 2), con una producción de 16.996 millones de galones al año.

En Brasil, otro actor importante en el mercado del bioetanol automotriz, la producción alcanzó un récord de 36.830 millones de litros (9.730 millones de galones) de etanol en 2024, lo que representa un aumento del 4,4 % con respecto al año anterior. Este significativo aumento refleja la creciente demanda y capacidad de producción en uno de los mercados de bioetanol más grandes del mundo. Latinoamérica, con Brasil a la cabeza, sigue siendo un actor clave en el mercado del bioetanol. La extensa industria azucarera brasileña proporciona una sólida materia prima para la producción de bioetanol, y el compromiso del país con el uso de biocombustibles se refleja en sus políticas de mezcla obligatoria.

La demanda del mercado de bioetanol para automoción se caracteriza por variaciones regionales y tendencias globales. En Norteamérica, en particular en Estados Unidos, los sólidos mandatos e incentivos gubernamentales para reducir las emisiones de carbono han impulsado el consumo de bioetanol. Las iniciativas del Departamento de Energía de Estados Unidos, que incluyen una financiación sustancial para proyectos de biocombustibles sostenibles, han desempeñado un papel fundamental en el crecimiento del mercado. Además, en Europa, la demanda de bioetanol se debe principalmente a las estrictas normativas ambientales y a las directivas de la Unión Europea sobre energías renovables. La Directiva de Energías Renovables (RED) de la UE establece objetivos para el uso de energías renovables en el transporte, lo que ha incrementado significativamente el consumo de bioetanol en dicho sector. Asimismo, la región Asia-Pacífico está experimentando un rápido crecimiento de la demanda de bioetanol, debido principalmente a la gran población y la base agrícola de países como India, China y Tailandia. El gobierno de la India, en particular, ha sido proactivo en la promoción del bioetanol como parte de su estrategia energética, con políticas destinadas a aumentar la mezcla de etanol en los combustibles.

Para obtener más información, solicite una muestra gratuita

Principales productores de bioetanol en el mercado estadounidense de bioetanol automotriz

POETA LLC

- Opera una red de biorrefinerías de última generación en todo el Medio Oeste

- Las inversiones recientes incluyen iniciativas de captura de carbono y adquisiciones, aumentando la producción en un 40%

Corporación Valero Energy

- Opera 13 plantas de etanol en la región del Medio Continente de EE. UU.

- Los proyectos recientes incluyen iniciativas de captura y almacenamiento de carbono y producción sostenible de combustible para la aviación

Llanuras verdes inc.

- Opera múltiples instalaciones de etanol en estados agrícolas clave de EE. UU

- Entre las iniciativas más recientes se incluye una empresa conjunta para el desarrollo de combustible de aviación sostenible

Industrias Koch

- El quinto mayor productor de etanol de Estados Unidos

- Las adquisiciones estratégicas e inversiones en energías renovables han ampliado sus capacidades de producción

El papel del gobierno en el crecimiento del mercado del bioetanol automotriz

Estados Unidos: El Estándar de Combustibles Renovables (RFS) exige la mezcla de combustibles renovables, incluido el bioetanol, en el suministro nacional de combustible. La Ley de Reducción de la Inflación ha asignado 9.400 millones de dólares estadounidenses a la producción e inversión en biocombustibles hasta 2031. Estas políticas han impulsado significativamente la producción y el consumo de bioetanol en el país, creando un mercado estable de bioetanol para la automoción para los productores y fomentando una mayor inversión en el sector.

Brasil: Brasil ha implementado requisitos obligatorios de mezcla, actualmente del 27% de etanol en gasolina, con planes para aumentar la mezcla de etanol al 30% para 2025. Estas medidas han consolidado la posición de Brasil como líder mundial en la producción y el consumo de bioetanol, creando un mercado interno sólido y apoyando al sector agrícola del país.

Unión Europea: La Directiva de Energías Renovables III (RED III) actualizada tiene como objetivo duplicar el contenido de energías renovables en los combustibles para el transporte para 2030. El enfoque de la UE para la adopción del bioetanol está impulsado principalmente por objetivos ambientales, con diversos incentivos implementados por los Estados miembros, como exenciones fiscales y subvenciones, que apoyan el crecimiento del mercado del bioetanol.

India: El Programa de Mezcla de Etanol (EBP) de la India tiene como objetivo alcanzar una mezcla de etanol del 20 % en la gasolina para finales de 2025, frente al 15 % en 2024. A pesar de los desafíos en el mercado del bioetanol para automóviles, el gobierno de la India continúa impulsando una mayor adopción del bioetanol a través de incentivos y el desarrollo de infraestructura, reconociendo su potencial para reducir las importaciones de petróleo y apoyar al sector agrícola.

Dinámica del mercado

Impulsor: Políticas gubernamentales que apoyan la adopción del bioetanol y exigen estándares para combustibles renovables

Las políticas y los mandatos gubernamentales han sido la piedra angular de la adopción del bioetanol a nivel mundial, con países implementando objetivos agresivos para reducir las emisiones de carbono y promover la energía renovable. A partir de 2025, estas políticas han moldeado significativamente el mercado del bioetanol automotriz, impulsando tanto la producción como el consumo. Por ejemplo, en Estados Unidos, el Estándar de Combustibles Renovables (RFS) exige la mezcla de combustibles renovables, incluido el bioetanol, en el suministro nacional de combustible. La Agencia de Protección Ambiental (EPA) ha establecido requisitos de volumen de biocombustible para 2023-2025, con un aumento en los volúmenes totales de combustible renovable de 20,94 mil millones de galones en 2023 a 22,33 mil millones de galones para 2025. De manera similar, el Programa de Mezcla de Etanol (EBP) de la India tiene como objetivo lograr una mezcla de etanol del 20% en la gasolina para 2025-26, lo que requiere un estimado de 1,016 crore de litros de etanol al año. Brasil, líder mundial en bioetanol, ha mantenido un requisito obligatorio de mezcla de 27% de etanol en la gasolina, con planes de aumentarlo al 30% para 2025

Estas políticas no solo reducen las emisiones de gases de efecto invernadero, sino que también mejoran la seguridad energética al reducir la dependencia de combustibles fósiles importados en el mercado del bioetanol automotriz. Por ejemplo, se espera que la iniciativa de mezcla de etanol de la India ahorre aproximadamente 4000 millones de dólares anuales en importaciones de petróleo. En Brasil, el programa RenovaBio incentiva la producción de bioetanol estableciendo objetivos de descarbonización para el sector de los combustibles, lo que fortalece aún más el mercado interno. En consonancia con esto, la Dra. Jane Smith, experta en políticas de energías renovables, afirma: «Los mandatos gubernamentales son la columna vertebral de la industria del bioetanol. Proporcionan la estabilidad necesaria del mercado y fomentan las inversiones en producción e infraestructura». De igual manera, un alto funcionario de la EPA comentó: «El RFS ha sido fundamental para reducir las emisiones y fomentar la innovación en combustibles renovables»

Tendencia: Mayor uso de mezclas de bioetanol de mayor concentración en vehículos de combustible flexible

La adopción de mezclas con mayor contenido de bioetanol, como E15 y E85, es una tendencia creciente en el sector automotriz. Los vehículos flexibles de combustible (FFV), que pueden funcionar con mezclas que contienen hasta un 85% de etanol, están a la vanguardia de este cambio. En el mercado estadounidense de bioetanol para automoción, el E15 (mezcla con 15% de etanol) ya está disponible en más de 2500 estaciones de servicio en 31 estados, un aumento significativo con respecto a años anteriores. Brasil, pionero en el uso de etanol, tiene más del 40% de su flota vehicular compuesta por FFV, capaces de funcionar con cualquier mezcla de etanol y gasolina. Argentina también ha experimentado un aumento en las tasas de mezcla de etanol, con una proyección del 11,8% para 2024, impulsada por una producción nacional de 1120 millones de litros de etanol.

El cambio hacia mezclas más ricas se debe a los beneficios ambientales y al ahorro de costos. Las mezclas de etanol reducen las emisiones de gases de efecto invernadero hasta en un 50% en comparación con la gasolina, lo que las convierte en la opción preferida de los consumidores con conciencia ambiental. Además, las mezclas más ricas, como el E85, suelen ser más económicas que la gasolina regular, lo que ofrece incentivos económicos para su adopción en el mercado del bioetanol automotriz. La disponibilidad de FFV ha facilitado aún más esta tendencia, ofreciendo a los consumidores la flexibilidad de elegir su mezcla preferida según el precio y la disponibilidad. El profesor Brent Mittelstadt, del Oxford Internet Institute, señala: «La adopción de mezclas más ricas de etanol es beneficiosa para los consumidores y el medio ambiente. Reduce las emisiones a la vez que ofrece ahorros en costos, lo que la convierte en una opción práctica para muchos». Un representante de un fabricante automotriz líder añade: «El desarrollo de FFV ha sido un punto de inflexión, permitiendo el uso generalizado de mezclas más ricas de etanol»

Desafío: Disponibilidad limitada de materia prima y competencia con los cultivos alimentarios

La disponibilidad de materias primas sigue siendo uno de los desafíos más apremiantes en el mercado del bioetanol. La dependencia de materias primas de primera generación, como el maíz, la caña de azúcar y el trigo, ha suscitado inquietudes sobre el uso del suelo y la competencia con la producción de alimentos. Para 2025, las materias primas de primera generación representarían la mayor parte de la producción mundial de bioetanol, abarcando aproximadamente el 6% de la tierra cultivable a nivel mundial. En Brasil, la producción de etanol a partir de caña de azúcar alcanzó los 36.830 millones de litros en 2024, pero esto ha generado debates sobre su impacto en los precios de los alimentos y el uso del suelo. De igual manera, en Estados Unidos, la producción de etanol a partir de maíz ha sido criticada por desviar recursos de la producción de alimentos, ya que más del 40% de la cosecha estadounidense de maíz se utiliza para la producción de etanol.

La competencia entre el bioetanol y los cultivos alimentarios es un problema crítico, especialmente en regiones con problemas de seguridad alimentaria. El desvío de cultivos como el maíz y la caña de azúcar a la producción de bioetanol puede provocar un aumento de los precios de los alimentos y una menor disponibilidad. Además, la ineficiencia de la bioenergía en términos de uso del suelo intensifica este desafío. Por ejemplo, la caña de azúcar y el maíz convierten solo una pequeña fracción de la energía solar en bioetanol, lo que los hace menos eficientes en comparación con otras fuentes de energía renovables como la solar fotovoltaica. Según los hallazgos de Astute Analytica, la competencia entre alimentos y combustibles es un equilibrio delicado. Los responsables políticos deben garantizar que la producción de bioetanol no comprometa la seguridad alimentaria. La Dra. Jane Smith añade: «El futuro reside en los biocombustibles de segunda generación, que utilizan biomasa no alimentaria y pueden cultivarse en tierras marginales»

Análisis segmentario

Por tipo de materia prima

La cuota de mercado del 47,12 % de la materia prima derivada de la caña de azúcar en el mercado del bioetanol para automóviles es una prueba de su eficiencia y viabilidad económica. Este dominio se basa en el excepcional rendimiento de etanol de la caña de azúcar, con la capacidad de producir entre 80 y 90 galones de etanol por tonelada, superando significativamente a otros cultivos. La producción mundial de caña de azúcar ha ido en constante aumento, y las estimaciones recientes indican un incremento hasta alcanzar los 186,6 millones de toneladas en 2024, un aumento de 2,8 millones de toneladas con respecto al año anterior. Este crecimiento está impulsado principalmente por grandes productores como Brasil, India y China. Brasil, en particular, destinó el 65 % de su producción de caña de azúcar a la producción de etanol en 2019, lo que subraya el papel fundamental de este cultivo en el sector de los biocombustibles. El alto contenido de azúcar de la caña de azúcar, junto con su adaptabilidad a climas tropicales y subtropicales, garantiza un suministro estable y abundante para la producción de bioetanol.

La posición de la caña de azúcar como principal materia prima para la producción de bioetanol automotriz se consolida aún más gracias a sus beneficios ambientales y la infraestructura ya establecida. Su capacidad para reducir las emisiones de gases de efecto invernadero hasta en un 90 % en comparación con la gasolina se alinea con los objetivos de sostenibilidad globales, lo que la hace atractiva para los responsables políticos y los consumidores con conciencia ambiental. Además, la integración del cultivo de caña de azúcar con las plantas de procesamiento de etanol, especialmente en países como Brasil, ha creado una cadena de suministro altamente eficiente. Esta integración minimiza los costos de producción y mejora la competitividad del etanol derivado de la caña de azúcar en el mercado del bioetanol automotriz. La combinación de alto rendimiento, beneficios ambientales y procesos de producción optimizados convierte a la caña de azúcar en la opción preferida para la producción de bioetanol, asegurando su cuota de mercado dominante en el sector automotriz.

Por aplicación

El predominio de los vehículos comerciales en el consumo de bioetanol, que representan más del 65,16 % del mercado de bioetanol para automoción, se debe a una confluencia de factores económicos, regulatorios y operativos. Las flotas comerciales, que incluyen camiones, autobuses y otros vehículos pesados, operan a gran escala con un alto consumo de combustible, lo que las convierte en candidatas ideales para la adopción de combustibles alternativos. La rentabilidad del bioetanol, a menudo con un precio inferior al de los combustibles fósiles tradicionales gracias a los subsidios gubernamentales y las normativas sobre energías renovables, se traduce en ahorros significativos para los operadores de flotas. Esta ventaja económica es especialmente atractiva en el sector comercial, donde el costo del combustible constituye una parte sustancial de los gastos operativos. Además, la disponibilidad de vehículos flexibles, capaces de funcionar con diversas mezclas de etanol y gasolina, ha facilitado la integración fluida del bioetanol en las flotas comerciales sin necesidad de realizar grandes modificaciones en los vehículos.

Las presiones regulatorias desempeñan un papel crucial en el impulso del mercado del bioetanol para automoción en vehículos comerciales. Las estrictas regulaciones sobre emisiones, como la Directiva de Energías Renovables de la Unión Europea y el Estándar de Combustibles Renovables de EE. UU., exigen el uso de combustibles renovables en el transporte. Estas políticas generan una demanda estable de bioetanol e incentivan a los operadores de flotas comerciales a adoptar opciones de combustible más limpias. Además, los objetivos de sostenibilidad corporativa de muchas empresas se alinean con el uso del bioetanol, ya que ofrece una forma tangible de reducir la huella de carbono y mejorar los perfiles de responsabilidad social corporativa. La combinación de cumplimiento normativo, ahorro de costos y beneficios ambientales convierte al bioetanol en una opción de combustible atractiva para los operadores de vehículos comerciales, lo que explica su participación dominante en el consumo de bioetanol.

Por los usuarios finales

La cuota de mercado del 42,28 % de los operadores de flotas comerciales en el mercado del bioetanol para automóviles se debe a varios factores clave que aprovechan su posición única en el sector del transporte. La escala de sus operaciones es un factor determinante, ya que gestionan un gran número de vehículos, lo que les permite beneficiarse de las economías de escala al adquirir e implementar sistemas de combustible de bioetanol. Esta escala no solo reduce el coste unitario del bioetanol, sino que también les proporciona un importante poder de negociación con los proveedores, garantizando contratos favorables a largo plazo y precios estables. Además, la naturaleza estructurada de las operaciones de flotas facilita la adopción sistemática de nuevas tecnologías y combustibles en flotas completas de vehículos, lo que hace que la transición al bioetanol sea más manejable y rentable en comparación con los propietarios de vehículos individuales. El dominio de los operadores de flotas comerciales se ve reforzado aún más por su capacidad para capitalizar los incentivos gubernamentales y los requisitos de cumplimiento normativo. Muchos gobiernos ofrecen incentivos sustanciales, incluyendo exenciones fiscales y subsidios, para las empresas que adoptan combustibles más limpios como el bioetanol.

Los operadores de flotas, con sus operaciones a gran escala, están bien posicionados para maximizar estos beneficios, compensando los costos iniciales de la transición a vehículos compatibles con bioetanol en el mercado del bioetanol automotriz. Además, la presión de las partes interesadas y los consumidores para que las empresas adopten prácticas sostenibles ha impulsado a muchos operadores de flotas a priorizar las iniciativas ambientales. La adopción del bioetanol sirve como una forma visible y cuantificable para que estas empresas demuestren su compromiso con la sostenibilidad, mejorando su imagen corporativa y atrayendo potencialmente a clientes y socios con conciencia ambiental. Esta combinación de ventajas económicas, alineamiento regulatorio y beneficios de sostenibilidad consolida la posición de los operadores de flotas comerciales como los principales usuarios finales del mercado del bioetanol automotriz.

Por canal de distribución

La prevalencia de la distribución directa, que representa más del 70,28 % del mercado de bioetanol para automoción, refleja la prioridad de la industria en la eficiencia, la rentabilidad y el control de calidad. Los canales de distribución directa permiten a los productores de bioetanol vender sus productos directamente a los usuarios finales o minoristas, evitando intermediarios y optimizando la cadena de suministro. Este enfoque reduce significativamente los costes de distribución, lo cual es crucial para mantener precios competitivos del bioetanol frente a los combustibles fósiles tradicionales. El canal directo también permite a los productores mantener un control más estricto sobre la calidad y la consistencia de su producto, garantizando que el bioetanol cumpla con los requisitos específicos del uso en automoción. Esta garantía de calidad es especialmente importante en una industria donde las normas y especificaciones sobre combustibles son estrictas e inciden directamente en el rendimiento y las emisiones de los vehículos.

Además, el modelo de distribución directa en el mercado del bioetanol para automoción facilita relaciones más sólidas entre los productores de bioetanol y sus clientes, en particular los grandes consumidores, como los operadores de flotas comerciales. Estas relaciones permiten acuerdos de servicio personalizados, precios al por mayor y una gestión del suministro más ágil, esenciales para satisfacer las necesidades específicas de los principales consumidores de bioetanol. El canal directo también se beneficia de los avances tecnológicos, con plataformas digitales y aplicaciones móviles que facilitan procesos de pedido, seguimiento y entrega sin interrupciones. Esta integración tecnológica mejora la eficiencia del proceso de distribución, reduciendo los plazos de entrega y optimizando la gestión del inventario tanto para productores como para consumidores. Asimismo, las iniciativas gubernamentales que promueven los combustibles renovables suelen fomentar las relaciones directas entre productores y consumidores, lo que refuerza aún más el dominio de los canales de distribución directa en el mercado del bioetanol para automoción. A medida que el mercado continúa evolucionando, es probable que el canal directo siga siendo el método de distribución preferido, ofreciendo la flexibilidad y la eficiencia necesarias para satisfacer la creciente demanda de bioetanol en el sector de la automoción.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: Potencia de la producción de bioetanol impulsada por la industria del maíz estadounidense

Norteamérica sigue siendo la región dominante en el mercado mundial de bioetanol para automoción, con un 43% de participación gracias a su sólido sector agrícola y a las políticas gubernamentales favorables. Estados Unidos, como principal contribuyente, desempeña un papel fundamental en este liderazgo.

- La producción de maíz como piedra angular

Estados Unidos cuenta con un extenso cultivo de maíz, especialmente concentrado en Iowa, Nebraska e Illinois, que proporciona una materia prima rentable y de fácil acceso. Esto representa una parte significativa de la capacidad total de producción de bioetanol (hasta el 50%). Gracias a esta ventaja agrícola y a una infraestructura consolidada, Estados Unidos mantiene una capacidad de producción de 17.700 millones de galones al año (hasta 2022). Según el informe de Producción de Cultivos publicado hoy por el Servicio Nacional de Estadísticas Agrícolas (NASS) del USDA, se prevé que la producción de maíz alcance los 15.200 millones de bushels en 2024.

- Políticas gubernamentales y apoyo a la industria

Programas destacados como el Estándar de Combustibles Renovables (RFS) exigen la mezcla de biocombustibles, creando un mercado estable para el bioetanol. La estandarización del E10 (10 % etanol, 90 % gasolina) en la mayoría de los vehículos estadounidenses consolida aún más su uso generalizado. Mientras tanto, el apoyo federal —mediante medidas como la Ley Bipartidista de Infraestructura y el Programa de Incentivos para Infraestructuras de Mezclas Superiores— fomenta la investigación, el desarrollo y la innovación continuos, asegurando la preeminencia de Norteamérica en el sector.

- Objetivos climáticos y perspectivas futuras

En el mercado del bioetanol automotriz, Estados Unidos prioriza la reducción de gases de efecto invernadero y la independencia energética, impulsando así una mayor inversión en bioetanol. Con un enfoque estratégico en las energías limpias, la región se posiciona para el crecimiento a largo plazo, reforzando el dominio de Norteamérica en el panorama global del bioetanol automotriz.

Sudamérica: La revolución de la caña de azúcar en Brasil impulsa el dominio regional del bioetanol

La posición destacada de Sudamérica en el mercado mundial de bioetanol automotriz se debe principalmente a la capacidad de producción de Brasil y a las iniciativas gubernamentales pioneras. La industria brasileña del bioetanol, basada en el cultivo extensivo de caña de azúcar, representa más del 90% del mercado nacional de etanol.

- Gran cultivo de caña de azúcar

El clima favorable de Brasil fomenta el cultivo de caña de azúcar de alto rendimiento. Con el respaldo de programas gubernamentales de décadas de duración, que se remontan a Proálcool en la década de 1970, este marco consolidado sustenta el liderazgo de Brasil. La importante producción agrícola garantiza un suministro constante de bioetanol tanto para consumo interno como para exportación.

- Vehículos de mezcla obligatoria y de combustible flexible

Los requisitos de mezcla más estrictos de Brasil, superiores a los de muchos otros países, consolidan el etanol en el consumo diario de combustible. La amplia disponibilidad de vehículos flex-fuel en el mercado de bioetanol automotriz, capaces de funcionar con cualquier mezcla de etanol y gasolina, impulsa una demanda interna constante. Como resultado, estos vehículos representan una parte significativa del mercado automotriz brasileño.

- Iniciativas globales de exportación y sostenibilidad

Además de satisfacer las necesidades locales, Brasil exporta activamente bioetanol renovable para satisfacer la creciente demanda internacional. Para abordar las preocupaciones ambientales, en particular las relacionadas con el uso del agua en zonas semiáridas, Brasil continúa invirtiendo en tecnologías de baja huella hídrica y mejorando la infraestructura. Estos esfuerzos, junto con el sólido respaldo gubernamental y una cadena de producción de caña de azúcar y etanol de eficacia probada, garantizan que Sudamérica siga siendo un actor clave a nivel mundial, superada solo por Norteamérica en cuota de mercado.

Principales actores del mercado del bioetanol automotriz

- Compañía Archer Daniels Midland

- Cropenergies AG (Südzucker)

- POETA LLC

- Corporación Valero Energy

- Llanuras verdes inc.

- Bunge

- Corporación Petrolera Bharat Limitada

- Corporación Petrolera de la India

- Campo verde

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de materia prima

- A base de maíz

- A base de caña de azúcar

- biomasa celulósica

- Otras materias primas

Por aplicación

- Vehículos de pasajeros

- Vehículos comerciales

Por el usuario final

- Individual

- Operadores de flotas comerciales

- Sector industrial y agrícola

- Gobierno y autoridades municipales

Por canal de distribución

- Ventas directas

- Distribuidores

Por región

- América del norte

- Estados Unidos.

- Canadá

- Europa

- Alemania

- Francia

- Austria

- Bélgica

- Italia

- España

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Corea del Sur

- Japón

- Nueva Zelanda

- ASEAN

- Indonesia

- Tailandia

- Filipinas

- Resto de la ASEAN

- Resto de Asia Pacífico

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |