Escenario del mercado

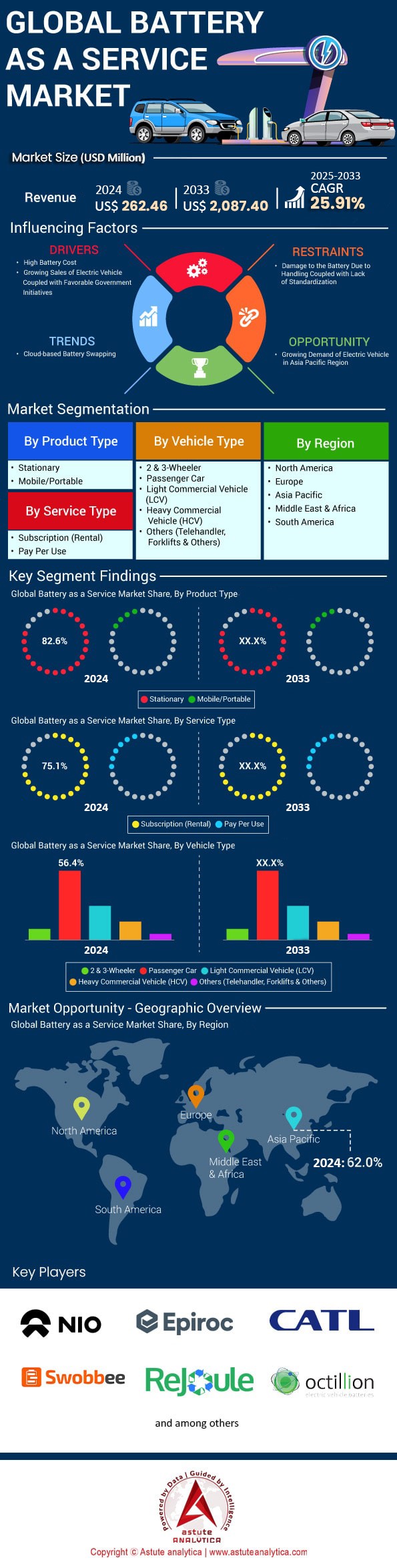

El mercado de baterías como servicio se valoró en US$ 262,46 millones en 2024 y se estima que alcanzará los US$ 2.087,40 millones a finales de 2033 con una CAGR del 25,91 % durante el período previsto 2025-2033.

El mercado de baterías como servicio está experimentando un crecimiento extraordinario. Este crecimiento se ejemplifica con el éxito de Gogoro, que ha establecido una vasta red de más de 12 000 GoStations que, en conjunto, han respaldado más de 650 millones de cambios de baterías en todo el mundo. Además, NIO opera 900 estaciones Power Swap, capaces de completar hasta 312 cambios de baterías al día, lo que demuestra la eficiencia de las soluciones automatizadas de cambio de baterías. Solo Gogoro gestiona aproximadamente 340 000 cambios diarios en Taiwán, lo que demuestra la creciente demanda de estos servicios. El mercado también se ha visto impulsado por los avances en la tecnología de baterías, incluyendo la adopción de baterías de fosfato de hierro y litio, que ofrecen mayor durabilidad y rentabilidad para los proveedores de servicios.

En términos de desempeño regional, la región Asia-Pacífico continúa dominando el mercado de baterías como servicio, con una significativa participación de mercado del 40,35%. China es líder en este sector, con más de 1,15 millones de estaciones de carga públicas y planea superar las 16.000 estaciones de intercambio de baterías para 2025, para atender la creciente adopción de vehículos eléctricos (VE). Europa, por su parte, impulsa la innovación con más de 70.000 cargadores rápidos en funcionamiento, respaldados por regulaciones favorables y un sólido desarrollo de infraestructura. En Norteamérica, Estados Unidos sigue siendo un actor clave, con una infraestructura de 28.000 cargadores rápidos que respalda el floreciente mercado de vehículos eléctricos. La industria automotriz, en particular los fabricantes de vehículos eléctricos y los operadores de flotas, es el principal impulsor de la demanda de estos servicios. Además, los sectores de logística y transporte están adoptando cada vez más modelos de intercambio de baterías, como lo demuestran los más de 4 millones de intercambios de baterías realizados por usuarios de NIO, un claro indicador de la creciente aceptación entre los consumidores.

El futuro del mercado de baterías como servicio se está configurando mediante innovaciones de vanguardia y colaboraciones estratégicas. Se espera que las soluciones de carga inalámbrica y los sistemas de transferencia dinámica de energía inalámbrica (Dynamic Wireless Power Transfer), actualmente en fase piloto en países como Suecia e Italia, revolucionen aún más el sector. La integración de plataformas basadas en la nube en el ecosistema de baterías como servicio es otro avance clave, ya que China representa más del 85 % de las implementaciones globales de infraestructura para el intercambio de baterías. Esta integración permite diagnósticos remotos y actualizaciones inalámbricas, lo que reduce significativamente el tiempo de inactividad de los vehículos eléctricos (VE) de los 30 a 60 minutos habituales necesarios para la carga convencional a tan solo 3 a 5 minutos mediante el intercambio de baterías. La rápida adopción por parte de la industria de modelos de carga basados en suscripción y pago por kilómetro está contribuyendo a que la movilidad eléctrica sea más accesible y a abordar desafíos de larga data, como la ansiedad por la autonomía y los altos costos iniciales de propiedad de vehículos eléctricos.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: Los altos costos de las baterías impulsan a los consumidores hacia modelos de propiedad basados en suscripción

El aumento de los costos de las baterías de los vehículos eléctricos está transformando radicalmente el mercado de las baterías como servicio, con precios promedio de los paquetes de baterías que rondan los US$ 12.000 a US$ 15.000 para los vehículos eléctricos estándar en 2024. Esta carga financiera ha catalizado un cambio de paradigma hacia modelos de suscripción, donde empresas como NIO ofrecen suscripciones de baterías a partir de US$ 142 mensuales, eliminando la necesidad de compras iniciales de baterías por valor de US$ 10.000 o más. Los principales fabricantes de automóviles están respondiendo a esta presión de costos lanzando programas de leasing innovadores, con Stellantis introduciendo opciones de leasing de baterías que reducen los precios de compra de los vehículos hasta en US$ 8.500. Las implicaciones financieras se extienden más allá de los consumidores individuales, ya que los operadores de flotas que gestionan flotas de 500 vehículos pueden ahorrar aproximadamente US$ 6 millones en gastos de capital iniciales a través de soluciones de mercado de baterías como servicio, lo que hace que las transiciones eléctricas sean más viables financieramente para las operaciones comerciales.

El atractivo del modelo de suscripción se ve amplificado por las consideraciones de garantía y las preocupaciones sobre la degradación de la batería, con costos de reemplazo que alcanzan los US$ 20,000 para vehículos eléctricos premium. El análisis de mercado revela que los consumidores que adoptan servicios de suscripción de baterías experimentan una reducción de los costos totales de propiedad de US$ 3,200 en cinco años en comparación con los modelos de propiedad tradicionales. Mercados líderes como China han sido testigos de más de 2 millones de inscripciones de suscripciones de baterías en 2024, generando ingresos recurrentes que superan los US$ 340 millones mensuales para los proveedores de servicios. Las instituciones financieras están apoyando activamente esta transición, con US$ 2.5 mil millones en financiamiento dedicado asignado al desarrollo de infraestructura de arrendamiento de baterías. El éxito del modelo es evidente en mercados donde las suscripciones de baterías representan 15,000 nuevas inscripciones semanales, lo que demuestra cómo las consideraciones de costo están impulsando la adopción generalizada de las ofertas del mercado de baterías como servicio entre los consumidores y las empresas conscientes del precio.

Tendencia: Las baterías de estado sólido emergen como tecnología de próxima generación para un rendimiento mejorado

La tecnología de baterías de estado sólido representa un avance transformador para el mercado de baterías como servicio, con importantes fabricantes invirtiendo colectivamente más de 7 mil millones de dólares en instalaciones de desarrollo que se espera comiencen la producción para 2027. Estas baterías de próxima generación prometen densidades de energía que alcanzan los 500 Wh/kg, casi el doble de las capacidades actuales de iones de litio, lo que permite a los vehículos eléctricos lograr autonomías superiores a los 800 kilómetros con una sola carga. El avance de Toyota en tecnología de estado sólido incluye planes para una planta de producción capaz de fabricar 10 000 unidades de batería mensuales para 2028, diseñada específicamente para su integración en la infraestructura de intercambio de baterías. Las capacidades de carga rápida de la tecnología, que alcanzan el 80 % de carga en menos de 10 minutos, la hacen particularmente atractiva para las operaciones de intercambio de baterías, donde el tiempo de respuesta es crítico. Las celdas de estado sólido de QuantumScape han demostrado más de 1000 ciclos de carga en pruebas, abordando las preocupaciones sobre la longevidad que afectan a las ofertas actuales del mercado de baterías como servicio.

La viabilidad comercial de las baterías de estado sólido se está acelerando, con costos de producción proyectados que alcanzarán los US$ 65 por kWh para 2030, lo que las hace competitivas con las tecnologías actuales de iones de litio. La línea de producción piloto de Samsung SDI ya ha producido 2.000 celdas prototipo para pruebas en estaciones de intercambio de baterías en Corea del Sur, demostrando su aplicabilidad en el mundo real. Estas baterías ofrecen ventajas operativas, incluyendo el funcionamiento a temperaturas que oscilan entre -40 °C y 85 °C, eliminando la necesidad de complejos sistemas de gestión térmica que añaden US$ 2.000 al costo actual de los paquetes de baterías. El impulso de la inversión continúa creciendo, con firmas de capital de riesgo comprometiendo US$ 1.800 millones a nuevas empresas de baterías de estado sólido solo en 2024. El perfil de seguridad de la tecnología, que elimina los electrolitos líquidos inflamables, reduce los costos de seguro para los proveedores de servicios de baterías en aproximadamente US$ 500 por unidad al año, mejorando aún más la propuesta económica para los operadores del mercado de baterías como servicio.

Desafío: Desarrollo de infraestructura que requiere una inversión masiva de capital para intercambiar redes

La expansión de la infraestructura para el intercambio de baterías representa el desafío más complejo que enfrenta el mercado de baterías como servicio, ya que cada estación de intercambio requiere inversiones de entre 400.000 y 600.000 dólares estadounidenses para lograr capacidades de automatización completas. El ambicioso despliegue de infraestructura en China ejemplifica este desafío, con empresas como CATL y Aulton comprometiendo 3.200 millones de dólares estadounidenses para establecer 5.000 estaciones de intercambio para 2026. Cada estación requiere robótica sofisticada capaz de completar 312 intercambios diarios, sistemas automatizados de almacenamiento de baterías con capacidad para entre 13 y 20 paquetes de baterías y conexiones eléctricas de alta capacidad que extraen 480 kW de la red. Solo el costo de adquisición de terrenos promedia los 150.000 dólares estadounidenses por ubicación urbana, mientras que las instalaciones rurales enfrentan desafíos adicionales que requieren inversiones de 80.000 dólares estadounidenses en la actualización de la red. Los mercados europeos enfrentan costos aún mayores, como la expansión de la red de Swobbee en Alemania, que requiere 750.000 dólares estadounidenses por estación debido a las estrictas regulaciones de seguridad y los mayores costos de construcción.

La complejidad financiera se extiende más allá de la construcción inicial, ya que los gastos operativos para una sola estación de intercambio de baterías alcanzan los US$ 25.000 mensuales, incluyendo costos de electricidad, mantenimiento y personal. Los efectos de red exigen una escala sustancial, con análisis que indican que las operaciones rentables requieren redes mínimas de 50 estaciones dentro de áreas metropolitanas, lo que representa inversiones totales superiores a los US$ 25 millones. Los desafíos de la estandarización de la infraestructura agravan los costos, ya que los diferentes fabricantes de vehículos requieren equipos únicos para el manejo de baterías con un costo de US$ 120.000 por modelo compatible. Las limitaciones de la red eléctrica plantean obstáculos adicionales, ya que las empresas de servicios públicos requieren US$ 2 millones en actualizaciones de subestaciones para soportar grupos de cinco o más estaciones de intercambio. A pesar de estos desafíos, las inversiones en infraestructura se están acelerando, con una financiación global para redes de intercambio de baterías que alcanzará los US$ 8.700 millones en 2024, a medida que los inversores reconocen el potencial a largo plazo del ecosistema del mercado de baterías como servicio.

Análisis segmentario

Por tipo de producto

El segmento estacionario continúa dominando el mercado de baterías como servicio, con una destacada participación en los ingresos del 82,6 %, impulsado por una demanda sin precedentes de soluciones de almacenamiento de energía a escala de red, que alcanzó los 4200 millones de dólares en inversiones durante 2024. Grandes empresas de servicios públicos, como NextEra Energy, han implementado más de 15 000 MWh de sistemas de baterías estacionarias mediante acuerdos BaaS, eliminando así los requisitos de capital inicial de 800 millones de dólares. Estos sistemas ahora alimentan infraestructuras críticas en 2500 hospitales y 800 centros de datos a nivel mundial, con una capacidad promedio de 2,5 MWh por instalación. Tan solo el sector de las telecomunicaciones ha contratado 12 000 unidades de baterías estacionarias en 2024, lo que garantiza un servicio ininterrumpido para las redes 5G que abarcan 180 áreas metropolitanas. Las instalaciones industriales están adoptando cada vez más soluciones BaaS estacionarias, con Amazon Web Services implementando soluciones de mercado de baterías como servicio en 45 centros de datos, ahorrando 120 millones de dólares en gastos de capital y garantizando una fiabilidad del 99,999 % del tiempo de actividad mediante sistemas de baterías gestionados.

Las ventajas económicas de las instalaciones estacionarias de BaaS se hacen evidentes a través de métricas operativas, con proveedores que gestionan flotas que superan las 50.000 unidades de baterías logrando reducciones de costos de US$ 45 por kWh a través de programas de mantenimiento optimizados y análisis predictivos. El programa Megapack BaaS de Tesla ejemplifica esta escala, entregando 3.916 MWh de capacidad de almacenamiento en 14 países con cero costos iniciales para los servicios públicos. Los operadores de la red informan un ahorro de US$ 2,3 millones anuales por cada instalación de 100 MWh a través de capacidades de respuesta a la demanda y servicios de reducción de picos. El sector manufacturero ha adoptado con entusiasmo las soluciones estacionarias, con plantas automotrices instalando 8.500 unidades colectivamente para gestionar la continuidad de la línea de producción. Los patrones de crecimiento regional muestran que las instalaciones en América del Norte alcanzaron las 25.000 unidades, mientras que las implementaciones en Europa superaron las 18.000 unidades en 2024, lo que refleja un fuerte apoyo regulatorio para la integración de energías renovables a través de ofertas de mercado de baterías como servicio.

Por tipo de servicio

El modelo de suscripción mantiene su liderazgo en el mercado de baterías como servicio, con una contribución del 75,1% a los ingresos, lo que revoluciona la forma en que empresas y consumidores acceden a la tecnología de baterías sin inversiones sustanciales de capital. Las plataformas de suscripción contemporáneas han evolucionado más allá de los simples contratos de alquiler, con empresas como Gogoro que procesan 11 millones de transacciones mensuales entre su base de suscriptores, generando ingresos recurrentes de 165 millones de dólares. La sofisticación de estas plataformas se evidencia en sus capacidades de integración, que se conectan con 450 sistemas IoT diferentes y proporcionan monitorización del estado de la batería en tiempo real para más de 3,2 millones de suscripciones activas a nivel mundial. Las instituciones financieras han reconocido esta oportunidad, con JP Morgan y Goldman Sachs financiando conjuntamente 2.800 millones de dólares en proyectos de infraestructura de baterías basados en suscripción durante 2024. Los clientes empresariales valoran especialmente la flexibilidad de las suscripciones, con empresas de la lista Fortune 500 suscribiéndose a soluciones del mercado de baterías como servicio para 125.000 vehículos, evitando riesgos de depreciación de baterías por valor de 1.500 millones de dólares.

La infraestructura tecnológica que respalda los servicios de suscripción ha madurado significativamente, con plataformas basadas en la nube que administran 8,5 millones de baterías simultáneamente y procesan 500.000 transacciones diarias. Los modelos de precios de suscripción se han diversificado, ofreciendo servicios escalonados que van desde US$ 89 mensuales para baterías básicas de vehículos de pasajeros hasta US$ 1.250 para aplicaciones de camiones comerciales. Las tasas de retención de clientes demuestran el éxito del modelo, con proveedores que informan duraciones de suscripción promedio de 18 meses que generan valores de vida útil superiores a US$ 2.100 por cliente. Las capacidades de mantenimiento predictivo integradas en las plataformas de suscripción reducen las fallas de las baterías al identificar problemas en 2,7 millones de unidades mensualmente, ahorrando a los operadores US$ 340 millones en reemplazos de emergencia. Los principales fabricantes de automóviles, incluidos Stellantis y Renault, han lanzado plataformas de suscripción propietarias, que atienden colectivamente a 890.000 suscriptores y proyectan US$ 3.2 mil millones en ingresos por suscripción para 2026 a través de sus ofertas de mercado de baterías como servicio.

Por tipo de vehículo

Los vehículos de pasajeros siguen liderando el mercado de baterías como servicio, con una cuota de ingresos del 56,5%, lo que refleja la creciente adopción de vehículos eléctricos entre los consumidores urbanos que buscan alternativas de propiedad asequibles. El dominio del segmento se ejemplifica con el logro de NIO, que facilitó 30 millones de intercambios de baterías para vehículos de pasajeros, con sus modelos ES8 y ET7 representando 185.000 suscripciones activas de BaaS, generando ingresos mensuales de 26 millones de dólares estadounidenses. Los mercados urbanos han experimentado un crecimiento explosivo; tan solo Shanghái alberga 275 estaciones de intercambio de baterías que atienden 45.000 intercambios diarios de vehículos de pasajeros, mientras que la red de Pekín gestiona 38.000 intercambios diarios. Los beneficios financieros son atractivos: los automóviles de pasajeros con tecnología BaaS tienen un precio 10.000 dólares más bajo que las opciones de compra tradicionales, lo que hace que los vehículos eléctricos premium sean accesibles para 2,3 millones de consumidores adicionales en 2024. Los mercados europeos muestran tendencias similares: el programa de mercado de baterías como servicio Zoe de Renault atrae a 156.000 suscriptores que, en conjunto, ahorran 468 millones de dólares en comparación con las compras directas de baterías.

La eficiencia operativa de las redes BaaS para vehículos de pasajeros ha alcanzado escalas impresionantes, con estaciones automatizadas que completan los cambios de batería en 2,5 minutos, más rápido que el repostaje convencional. Los operadores de flotas que gestionan servicios de transporte de pasajeros reportan resultados notables, con los 25.000 vehículos de Didi equipados con BaaS completando 8,7 millones de viajes mensuales, a la vez que reducen los costos operativos en US$ 1.200 por vehículo al año. La madurez de la tecnología es evidente en los datos de longevidad de la batería, que muestran que las baterías de los vehículos de pasajeros mantienen un rendimiento óptimo a lo largo de 1.500 ciclos de cambio, equivalentes a 450.000 kilómetros de conducción. Las compañías de seguros han respondido favorablemente, ofreciendo reducciones de prima anuales de US$ 800 para los vehículos inscritos en BaaS debido al mantenimiento profesional de la batería. La capacidad de fabricación se ha expandido en consecuencia, con la producción dedicada de baterías para vehículos de pasajeros de CATL alcanzando las 50.000 unidades mensuales, diseñadas específicamente para aplicaciones de cambio en el creciente ecosistema del mercado de baterías como servicio.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico domina la infraestructura global de intercambio de baterías, con China a la cabeza

El dominio de Asia Pacífico en el mercado de baterías como servicio se debe a las 14 millones de ventas anuales de vehículos eléctricos en 2024. China lidera con 11 millones de unidades, seguida de India (2 millones). China invierte 12.500 millones de dólares en redes de intercambio de baterías, estableciendo 3.200 estaciones en 150 ciudades. Los principales usuarios finales incluyen flotas de transporte compartido (1,2 millones de vehículos), empresas de logística (850.000 vehículos) y transporte público (320.000 autobuses). Cinco actores dominantes operan extensamente: CATL (1.800 estaciones), NIO (1.500 estaciones), Aulton (800 instalaciones), Gogoro (12.000 puntos de intercambio en Taiwán) y EVOGO de Geely (450 estaciones). Estas empresas procesan 2,8 millones de intercambios diarios, generando 480 millones de dólares mensuales. Los impulsores del crecimiento incluyen mandatos gubernamentales para la electrificación de flotas comerciales y subsidios anuales de 3.800 millones de dólares para el desarrollo de infraestructura.

Estados Unidos aprovecha la financiación federal para transformar las operaciones de las flotas comerciales

Estados Unidos lidera el mercado de baterías como servicio, con 1,4 millones de ventas de vehículos eléctricos y una financiación federal de infraestructura de 1.900 millones de dólares hasta 2026. Amazon lidera la adopción comercial con 25.000 furgonetas de reparto BaaS en 120 ciudades, mientras que Walmart despliega 8.500 unidades para la entrega de última milla. California alberga 145 estaciones de intercambio, Texas le sigue con 85 instalaciones y Florida añade 60 instalaciones que prestan servicios a los sectores del turismo y la logística. Ample domina la infraestructura con 180 estaciones automatizadas que procesan 45.000 intercambios diarios. Los incentivos fiscales federales de 7.500 dólares por vehículo comercial aceleran las transiciones de flotas, y se espera que 250.000 vehículos adopten BaaS para 2026. Los gobiernos municipales de 85 ciudades destinan 890 millones de dólares a la conversión de flotas públicas. Las colaboraciones tecnológicas entre General Motors, Ford y proveedores de baterías crean soluciones estandarizadas, mientras que el capital riesgo invierte 2.300 millones de dólares en empresas emergentes de BaaS orientadas a aplicaciones especializadas.

Europa acelera la infraestructura de baterías mediante estrictas regulaciones ambientales e inversiones

Europa mantiene la segunda posición en el mercado de baterías como servicio con 2,96 millones de ventas de vehículos eléctricos en 2024. Alemania lidera con 850.000 unidades, Francia le sigue con 620.000 y Noruega alcanza las 380.000 ventas. Los principales actores Stellantis, Renault y Swobbee operan 2.100 estaciones de intercambio en 12 países. Los operadores de flotas dominan el uso: Deutsche Post DHL opera 18.000 vehículos de reparto habilitados para BaaS, mientras que las autoridades municipales de Ámsterdam, París y Berlín gestionan 5.500 autobuses eléctricos mediante suscripciones. El mercado genera 1.850 millones de dólares anuales, respaldados por una financiación de la UE de 2.200 millones de dólares para infraestructura hasta 2026. La adopción comercial se acelera gracias a la presión regulatoria, y las empresas de logística están haciendo la transición de 45.000 vehículos a modelos BaaS. Los centros urbanos priorizan el intercambio de baterías para cumplir con los estándares de calidad del aire, instalando 180 estaciones mensualmente en las principales ciudades, mientras que los países nórdicos aprovechan la abundancia de energía renovable para alimentar redes extensas.

América del Norte centra su atención en las flotas comerciales, impulsando el crecimiento del mercado de servicios de baterías

norteamericano de baterías como servicio (BaaS) crece de forma constante, con Estados Unidos registrando 1,4 millones de ventas de vehículos eléctricos y Canadá añadiendo 185 000 unidades en 2024. Las aplicaciones comerciales lideran la adopción: Amazon despliega 25 000 furgonetas equipadas con BaaS en 120 áreas metropolitanas, mientras que FedEx y UPS operan 15 000 vehículos con baterías intercambiables en conjunto. Entre los proveedores de infraestructura se incluyen Ample (180 estaciones automatizadas), BattSwap y NuEnergy, que establecen redes en California y Texas. La región invierte 3600 millones de dólares estadounidenses para abordar los desafíos geográficos mediante el desarrollo de corredores estratégicos. El apoyo gubernamental incluye 1900 millones de dólares estadounidenses a través de la Ley de Inversión en Infraestructura y Empleo, con la previsión de 500 estaciones para 2026. Las flotas municipales representan oportunidades de crecimiento, con 85 ciudades comprometidas con la adopción de BaaS para 12 000 vehículos. El mercado de baterías como servicio se beneficia de las alianzas tecnológicas entre fabricantes de automóviles y empresas energéticas, creando soluciones integradas para los segmentos de transporte de larga distancia y entrega de última milla.

Principales actores del mercado global de baterías como servicio

- NIO

- Epiroc

- Sistemas de tecnología global, Inc.

- Tecnología contemporánea de Amperex Co

- Swobee

- Harding Energy, Inc.

- ReJoule

- Octillion

- Numocidad

- Skoon

- Numocidad

- Skoon

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de producto:

- Estacionario

- Móvil/Portátil

Por tipo de servicio:

- Suscripción (Alquiler)

- Pago por uso

Por tipo de vehículo:

- 2 y 3 ruedas

- Coche de pasajeros

- Vehículo comercial ligero (LCV)

- Vehículo comercial pesado (HCV)

- Otros (Manipuladores telescópicos, carretillas elevadoras y otros)

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 262,46 millones |

| Ingresos esperados en 2033 | US$ 2.087,40 millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 25.91% |

| Segmentos cubiertos | Por tipo de producto, por tipo de servicio, por tipo de vehículo, por región |

| Empresas clave | NIO, Epiroc, Global Technology Systems, Inc., Contemporary Amperex Technology Co., Swobee, Harding Energy, Inc., ReJoule, Octillion, Numocity, Skoon, Numocity, Skoon y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |