Mercado de servicios bioanalíticos: por tipo de prueba (ensayos celulares, pruebas virológicas, ensayos de PCR virales específicos de especie, optimización y validación del desarrollo de métodos, entre otros); tipo de molécula (bioanálisis de moléculas pequeñas, bioanálisis de moléculas grandes, entre otros); aplicación (oncología, neurología, enfermedades infecciosas, entre otros); usuario final (empresas farmacéuticas y biotecnológicas, organizaciones de investigación por contrato, entre otros): dinámica de la industria, tamaño del mercado y pronóstico de oportunidades para 2026-2035

- Última actualización: 26 de diciembre de 2025 | | ID del informe: AA1024952

Panorama del mercado

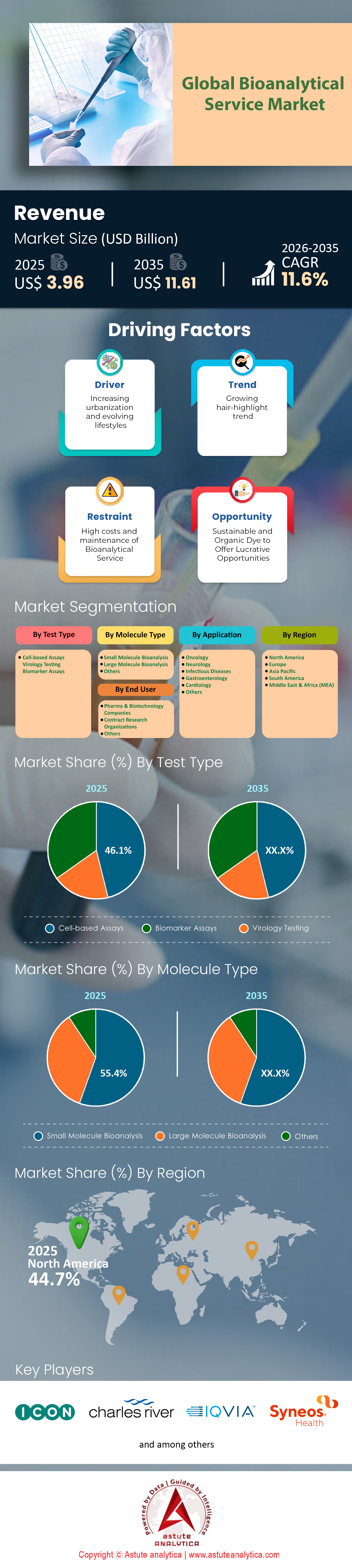

Se proyecta que el mercado de servicios bioanalíticos dará un salto adelante en sus ingresos de US$ 3.96 mil millones en 2025 a US$ 11.61 mil millones en 2035 a una CAGR sólida del 11,6% durante el período de pronóstico 2026-2035.

Hallazgos clave

- Según el tipo de prueba, los ensayos basados en células lideran actualmente el mercado mundial de servicios bioanalíticos, asegurando una contribución sustancial a los ingresos de más del 46,1%.

- En términos de tipo de molécula, las moléculas pequeñas han capturado con éxito la mayor parte del mercado, representando una participación en los ingresos de más del 55,4%.

- En lo que respecta a los usuarios finales, las empresas farmacéuticas y de biotecnología actúan como fuerza dominante, aportando aproximadamente el 52,9% de la contribución total de los ingresos.

- En términos de aplicación, el segmento de oncología se sitúa a la cabeza del mercado mundial, representando una contribución de ingresos de más del 32,42%.

Los servicios bioanalíticos representan la columna vertebral científica del ciclo de vida del desarrollo de fármacos. Estos procesos especializados implican la medición cuantitativa de fármacos, sus metabolitos y biomarcadores en sistemas biológicos, como la sangre, el plasma o los tejidos. A medida que la industria farmacéutica evoluciona de compuestos químicos simples a estructuras biológicas complejas, el bioanálisis ha pasado de ser una función de apoyo a una capacidad estratégica crucial. En 2025, el mercado de servicios bioanalíticos ya no se limitará a las pruebas, sino a sortear el laberinto regulatorio para ofrecer terapias que salvan vidas a los pacientes con mayor rapidez.

Para obtener más información, solicite una muestra gratuita

¿Por qué se dispara la demanda de servicios bioanalíticos?

El aumento de la demanda está inextricablemente ligado a la creciente complejidad de la cartera global de productos terapéuticos. En 2024, el Centro de Evaluación e Investigación de Medicamentos (CDER) de la FDA aprobó 50 nuevas entidades moleculares (NME). Cabe destacar que 18 de ellas eran entidades biológicas (NBE), que requieren ensayos mucho más rigurosos y costosos que las moléculas pequeñas tradicionales. Además, el entorno regulatorio se ha intensificado; 22 fármacos recibieron la designación de "Primeros en su Clase" en 2024, lo que indica nuevos mecanismos de acción que requieren el desarrollo de métodos analíticos completamente nuevos.

Los biosimilares son otro gran acelerador. A medida que expiran las patentes de los productos biológicos más populares, los desarrolladores se apresuran a comercializar alternativas más económicas. La FDA aprobó un récord de 19 biosimilares en 2024, incluyendo 6 competidores de Stelara y 5 de Eylea. Cada una de estas aprobaciones requiere exhaustivas pruebas bioanalíticas comparativas para demostrar la similitud con el producto de referencia. En consecuencia, el mercado de servicios bioanalíticos está absorbiendo una oleada de muestras de estos ensayos comparativos de eficacia.

¿Qué segmentos de servicios están experimentando el mayor impulso?

Si bien las pruebas de moléculas pequeñas siguen impulsando el volumen, el mayor crecimiento e intensidad de ingresos se encuentra en el bioanálisis de moléculas grandes. En concreto, los servicios relacionados con los conjugados anticuerpo-fármaco (ADC) y las terapias celulares/génicas están experimentando una demanda exponencial. Los ADC son notoriamente difíciles de analizar, y a menudo requieren tres ensayos distintos (anticuerpo total, carga útil conjugada y carga útil libre) para satisfacer a los reguladores. Con la concesión por parte de la FDA de 63 designaciones de revisión específicas para ADC en 2024, los laboratorios que ofrecen estos complejos ensayos híbridos están operando casi a plena capacidad.

Las pruebas de inmunogenicidad son otro segmento crítico de alto crecimiento. Dado que ocho nuevas terapias celulares y génicas obtuvieron la aprobación de la FDA en 2024, la necesidad de monitorear la respuesta inmunitaria de los pacientes a estos vectores virales foráneos es primordial. WuXi AppTec, referente del sector, reportó una cartera de 276 moléculas TIDES (péptidos y oligonucleótidos) en el primer trimestre de 2024. El gran volumen de estas modalidades avanzadas está impulsando el mercado de servicios bioanalíticos hacia plataformas altamente especializadas y de alta sensibilidad, como la PCR digital de gotas y la espectrometría de masas avanzada.

¿Quiénes son los principales usuarios finales que impulsan este consumo?

Las empresas farmacéuticas y biotecnológicas siguen siendo los principales usuarios finales, impulsadas por un cambio estratégico hacia la externalización. Ante las presiones de la Ley de Reducción de la Inflación (IRA) y la necesidad de optimizar el gasto en I+D, los patrocinadores están reduciendo su infraestructura interna en favor de las Organizaciones de Investigación por Contrato (CRO). Esta tendencia se evidencia en el volumen de ensayos clínicos; a diciembre de 2024, había 563.083 estudios registrados en ClinicalTrials.gov. Gestionar internamente el bioanálisis de una gama tan amplia de estudios resulta financieramente inviable para la mayoría de las empresas biofarmacéuticas.

En concreto, los segmentos de "Biotecnología Mediana" y "Biotecnología Emergente" son impulsores cruciales. Al carecer del capital para construir laboratorios de 3.700 metros cuadrados, estas empresas dependen exclusivamente de socios externos. ICON plc, por ejemplo, apoyó 1.270 estudios clínicos en 2024 con más de 416.000 pacientes. Sin el mercado de servicios bioanalíticos, a estas pequeñas empresas innovadoras les resultaría imposible generar los datos necesarios para la presentación regulatoria.

¿Qué acontecimientos recientes han transformado la dinámica del mercado?

El mercado se define actualmente por una enorme "carrera armamentística" en materia de infraestructura para localizar la capacidad de pruebas. Las interrupciones en la cadena de suministro han enseñado a las CRO que la proximidad a los centros clínicos es crucial. En respuesta, Frontage Laboratories inauguró una nueva instalación GMP de 46,300 pies cuadrados en Exton, Pensilvania, en mayo de 2025. Esta instalación, por sí sola, añadió nueve salas GMP y tres laboratorios analíticos, abordando directamente la escasez de capacidad interna en EE. UU.

La expansión internacional es igualmente agresiva. LabCorp amplió sus instalaciones en Singapur a 7300 metros cuadrados en 2025, incorporando 90 puestos de alta cualificación para atender a la región Asia-Pacífico. Simultáneamente, WuXi AppTec inició la construcción de un nuevo centro de I+D en Singapur en mayo de 2024. Estos avances indican que el mercado de servicios bioanalíticos se está alejando de un modelo centralizado hacia un modelo de centro regional, lo que garantiza que las muestras de ensayos globales se puedan procesar en un plazo de 24 a 48 horas, independientemente de su origen.

¿Quiénes son los mejores jugadores y cuáles son sus ofertas clave?

El panorama competitivo está dominado por grandes CRO diversificadas que ofrecen soluciones integrales. Entre los actores clave se encuentran WuXi AppTec, LabCorp, ICON plc, Eurofins, Syneos Health y Frontage Laboratories.

WuXi AppTec es líder en escalabilidad para modalidades avanzadas. Su negocio TIDES generó 5.800 millones de RMB en 2024, respaldado por una cartera de pedidos masiva de 49.310 millones de RMB. Ofrecen desarrollo y fabricación integrados, agilizando la transición del laboratorio a la práctica clínica.

LabCorp aprovecha su enorme presencia, manteniendo 8 millones de pies cuadrados de instalaciones preclínicas a nivel mundial. Su fortaleza reside en su capacidad para gestionar ensayos clínicos de alto volumen, con el apoyo de un equipo de más de 4000 profesionales en pruebas clínicas.

ICON plc se distingue por su profundidad científica, manteniendo una biblioteca de 1500 ensayos validados, listos para su implementación inmediata. Esto permite a los patrocinadores ahorrar meses de desarrollo de métodos.

Frontage Laboratories se centra en la agilidad y el soporte especializado para formulaciones complejas, como lo demuestra su nueva instalación en Exton, que incluye suites dedicadas de alta potencia y asépticas.

¿Cómo compiten entre sí los actores del mercado?

La competencia en el mercado de servicios bioanalíticos ya no se limita al precio, sino a la velocidad y al talento científico. La "guerra por el talento" es feroz. Syneos Health, por ejemplo, cuenta con una plantilla de 25.000 profesionales, mientras que la reciente expansión de Frontage creó 100 nuevos puestos de trabajo especializados. Los proveedores compiten por contratar a los científicos con doctorado necesarios para realizar ensayos complejos de citometría de flujo y LC-MS/MS.

La eficiencia operativa es otro campo de batalla. Las empresas están invirtiendo fuertemente para reducir el "espacio en blanco" en sus canales de distribución. WuXi AppTec logró incorporar 1000 nuevos clientes solo en 2024, una hazaña lograda mediante una rigurosa optimización de procesos. Además, 47 de las 50 aprobaciones de la FDA en 2024 cumplieron con sus fechas límite de la PDUFA, lo que obligó a las CRO a ajustar sus plazos internos estrictamente a los plazos regulatorios. Las empresas que incumplen los plazos están perdiendo rápidamente cuota de mercado frente a aquellas con una excelencia operativa demostrada.

¿Cuáles son las principales tendencias y oportunidades futuras?

La oportunidad más lucrativa reside en la intersección de las enfermedades raras y la medicina de precisión. En 2024, 25 de las aprobaciones de nuevos medicamentos de la FDA se destinaron a enfermedades raras. Estos programas suelen utilizar biomarcadores como criterios de valoración indirectos, lo que otorga un gran valor a la capacidad del laboratorio bioanalítico para validarlos.

Otra tendencia emergente es la integración de la fabricación y las pruebas. WuXi AppTec aumentó el volumen de su sintetizador de péptidos a 32.000 litros en 2024, con una proyección de 100.000 litros para 2025. Al controlar la fabricación, se asegura el trabajo bioanalítico posterior.

Además, el auge de los biosimilares intercambiables (como Simlandi, aprobado en 2024) crea un nuevo nivel de requisitos de prueba. Las partes interesadas que inviertan hoy en pruebas de inmunogenicidad de alto rendimiento captarán la mayor parte de los ingresos por biosimilares en el futuro.

¿Hacia dónde se dirige este mercado en los próximos años?

De cara al futuro, el mercado de servicios bioanalíticos se perfila para una expansión sostenida impulsada por la revolución TIDES. Con la incorporación de 337 nuevas moléculas a su cartera de productos en WuXi AppTec tan solo en el primer trimestre de 2024, el volumen de trabajo que entra en la fase preclínica es asombroso. Es probable que veamos una mayor consolidación a medida que gigantes como Eurofins (que adquirió Infinity Laboratories en 2024) sigan adquiriendo laboratorios especializados de nicho para cubrir las carencias tecnológicas.

En última instancia, el mercado está evolucionando hacia un modelo de colaboración. Dado que las compañías farmacéuticas dependen de los datos para tomar decisiones de "aprobar" o "no aprobar" con mayor rapidez que nunca, los laboratorios bioanalíticos se están convirtiendo en asesores estratégicos en lugar de meros proveedores de servicios. A medida que se acerca el 2025, aquellos con la infraestructura más robusta, las reservas de talento más completas y las carteras de ensayos más avanzadas definirán el futuro del desarrollo de fármacos.

Análisis segmentario

Ensayos basados en células: el pionero que controla el 46,1 % del panorama bioanalítico

Los ensayos celulares se han consolidado como líderes de la industria, dominando el 46,1% del mercado de servicios bioanalíticos. Su liderazgo se basa en su capacidad única para proporcionar datos fisiológicamente relevantes, un requisito fundamental para el descubrimiento y desarrollo de fármacos modernos. El impulso de este segmento se evidencia en el auge de la innovación, con más de 2000 nuevos kits de ensayo lanzados a nivel mundial solo en 2023.

La adopción de estos ensayos está muy extendida; más de 1000 empresas farmacéuticas y biotecnológicas los integran actualmente en sus procesos de I+D para medir la eficacia y la toxicidad de nuevas terapias. Esta creciente demanda ha impulsado una expansión masiva del sector servicios, con más de 800 Organizaciones de Investigación por Contrato (CRO) especializadas en todo el mundo. Además, el sector académico sigue siendo un contribuyente clave, con más de 2000 instituciones que emplean ensayos celulares para la investigación básica y traslacional. Con una carga global de más de mil millones de pacientes que padecen enfermedades crónicas, la presión para desarrollar tratamientos avanzados ha situado estos ensayos en el centro de las líneas de desarrollo de más de 8000 compuestos.

Pequeñas moléculas: el gigante del mercado con una participación masiva del 55,4%

A pesar del auge de los productos biológicos, las moléculas pequeñas siguen dominando el mercado de servicios bioanalíticos, con una cuota de mercado superior al 55,4 %. La valoración de este segmento refleja su gran importancia, ya que los servicios bioanalíticos de moléculas pequeñas alcanzaron aproximadamente 1.830 millones de dólares estadounidenses en 2023. La cartera de productos para estas terapias se mantiene sólida, con más de 1.800 candidatos a moléculas pequeñas en evaluación clínica a nivel mundial. El respaldo regulatorio se corresponde con esta actividad; en 2023, la FDA y otros organismos aprobaron la comercialización de más de 45 nuevas terapias de moléculas pequeñas, lo que refuerza la continua dependencia de esta modalidad.

La ubicuidad de las moléculas pequeñas, caracterizadas típicamente por un peso inferior a 900 Daltons y una alta permeabilidad celular, es innegable, representando el 70% de todos los productos farmacéuticos disponibles en 2023. Sin embargo, su compleja farmacocinética y metabolismo requieren pruebas sofisticadas, que utilizan más de 2500 métodos bioanalíticos. El sector también cuenta con el respaldo de una inversión sustancial, con más de 120 millones de dólares estadounidenses asignados específicamente a la I+D de moléculas pequeñas en 2023. Para respaldar esto, la infraestructura se está expandiendo rápidamente; más de 1300 nuevos instrumentos de espectrometría de masas y cromatografía líquida de alta resolución se instalaron en los laboratorios en 2023 para lograr una detección a nivel de picogramos. En consecuencia, la red de subcontratación ha crecido a más de 850 CRO, que atienden una cartera especializada que incluye más de 350 moléculas pequeñas desarrolladas para terapias dirigidas.

Empresas farmacéuticas y biotecnológicas: el catalizador principal domina el mercado con un 52,9 %

Las empresas farmacéuticas y biotecnológicas son líderes indiscutibles del mercado de servicios bioanalíticos, representando aproximadamente el 52,9 % de la cuota de mercado total. Su dominio se sustenta en un enorme compromiso financiero; en 2023, estas empresas destinaron en conjunto 200 000 millones de dólares a I+D. Esta inversión respalda una enorme cartera de desarrollo global con más de 8000 fármacos candidatos. Para evaluar estos posibles tratamientos, las empresas lanzaron más de 5000 ensayos clínicos solo en 2023, todos los cuales requieren estrategias bioanalíticas precisas para el modelado farmacocinético y farmacodinámico.

El entorno regulatorio consolida aún más esta demanda. Tras la aprobación de más de 100 nuevos fármacos y productos biológicos por parte de la FDA y la EMA —casi todos ellos requerían estudios bioanalíticos detallados—, el nivel de exigencia para las pruebas se ha elevado. La industria también se enfrenta a la complejidad de más de 400 terapias génicas y celulares, y más de 600 terapias dirigidas actualmente en desarrollo. Para gestionar los elevados costes de desarrollo —que promedian los 1500 millones de dólares estadounidenses a lo largo de 10 a 15 años—, las empresas están externalizando de forma agresiva. En 2023, las empresas farmacéuticas y biotecnológicas invirtieron más de 800 millones de dólares estadounidenses en servicios de CRO para aprovechar tecnología especializada y agilizar los plazos.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Oncología: el sector de aplicaciones líder que capta más del 32% del mercado

En 2025, la oncología emergió como el segmento de aplicación más significativo, con más del 32,42 % de la cuota de mercado de servicios bioanalíticos. Este predominio responde a la grave crisis sanitaria mundial, en la que el cáncer causó casi 10 millones de muertes y más de 19 millones de nuevos diagnósticos en 2023. El gran volumen de casos impulsa una intensa actividad de I+D. El cáncer de mama lidera la lista con casi 2,03 millones de pacientes al año, seguido del cáncer de pulmón con 2,2 millones de casos y 1,84 millones de muertes. Además, el cáncer colorrectal representa 1,9 millones de nuevos casos, y el cáncer de próstata afecta a 1,4 millones de hombres en todo el mundo.

La complejidad del tratamiento de estas afecciones ha impulsado una demanda masiva de pruebas bioanalíticas. En 2023, la cartera global de productos oncológicos incluía más de 5000 fármacos en diversas etapas de desarrollo. La innovación es especialmente sólida en la medicina de precisión, con más de 1200 terapias dirigidas y tratamientos inmunooncológicos en investigación, que requieren métodos sofisticados para evaluar biomarcadores e interacciones farmacológicas. Esta transición hacia la terapia dirigida dio lugar a la realización de más de 500 ensayos clínicos basados en biomarcadores en 2023. Como reflejo de la urgencia y la magnitud de este sector, el gasto total en investigación oncológica superó ligeramente los 50 000 millones de dólares en ese año.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte impulsa su dominio con un volumen clínico masivo y una infraestructura sólida

Norteamérica dominará una cuota de mercado decisiva del 45% en el sector de servicios bioanalíticos en 2025, una posición consolidada por un ecosistema de ensayos clínicos inigualable. El dominio de la región se sustenta en la gran densidad de actividad investigadora, con 162.904 estudios clínicos registrados activamente solo en EE. UU. a diciembre de 2024. Este elevado volumen de ensayos nacionales crea un flujo de muestras continuo y fiable para los laboratorios locales. Además, el entorno regulatorio actúa como catalizador; la aprobación por parte de la FDA de 50 nuevas entidades moleculares en 2024 ha impulsado una demanda inmediata de vigilancia poscomercialización y pruebas farmacocinéticas.

Para respaldar esta carga de trabajo, los proveedores con sede en EE. UU. han ampliado drásticamente su capacidad física. La apertura de unas instalaciones GMP de 46.300 pies cuadrados por parte de Frontage Laboratories en Pensilvania y la inversión de 20 millones de dólares de BioAgilytix en Carolina del Norte ejemplifican el flujo de capital hacia la región. Estas instalaciones no son simples estructuras; están equipadas para gestionar los 429.987 estudios de intervención a nivel mundial que a menudo canalizan datos a patrocinadores estadounidenses, lo que garantiza que Norteamérica siga siendo el sistema nervioso central del mercado global.

Asia Pacífico captura participación a través de la integración manufacturera y centros estratégicos

Siguiendo de cerca, la región Asia Pacífico está expandiendo rápidamente su influencia al integrar el bioanálisis con la fabricación de fármacos. China, liderada por gigantes como WuXi AppTec, es el motor de este crecimiento. WuXi reportó una asombrosa cartera de pedidos de 49.310 millones de RMB a finales de 2024, lo que demuestra que los patrocinadores globales están apostando fuertemente por los proveedores de APAC. La fortaleza de la región reside en su dominio del sector TIDES (péptidos y oligonucleótidos), donde WuXi por sí sola generó 5.800 millones de RMB en ingresos.

Singapur se ha convertido simultáneamente en un centro logístico crucial para las CRO occidentales. La expansión de LabCorp de sus instalaciones en Singapur a 7300 metros cuadrados en 2025, con 440 empleados, demuestra un cambio estratégico para recopilar datos de ensayos regionales. Al ofrecer pruebas de bajo costo y alta calidad cerca de los mercados emergentes, APAC está convirtiendo con éxito su capacidad de fabricación en cuota de mercado bioanalítica.

Europa mantiene su relevancia en el mercado gracias a ensayos y talento científico especializado

Europa mantiene su sólida presencia centrándose en servicios científicos especializados de alta complejidad, en lugar de en el volumen puro. La ventaja competitiva de la región reside en su amplio grupo de talento especializado, como lo demuestra ICON plc, que emplea a más de 580 expertos en bioanálisis en toda su red. Los laboratorios europeos se están convirtiendo cada vez más en centros de excelencia para el desarrollo de ensayos; ICON, por ejemplo, ofrece ahora una biblioteca de 1500 ensayos validados, lo que permite a los patrocinadores evitar las largas fases de desarrollo.

La consolidación del mercado refuerza aún más la posición de Europa. La incorporación estratégica de 100 empleados adicionales por parte de Eurofins en 2024 pone de relieve el enfoque de la región en ampliar las capacidades de su plantilla para cumplir con las complejas exigencias regulatorias. Este énfasis en el rigor científico garantiza que Europa siga siendo el destino predilecto para estudios de inmunogenicidad y biomarcadores que requieren una amplia experiencia.

Desarrollos recientes que configuran el panorama competitivo del mercado de servicios bioanalíticos

- Lanzamiento operativo del laboratorio Ardena Oss (27 de mayo de 2025): Se inauguró una instalación bioanalítica de más de 3000 pies cuadrados en los Países Bajos con LC-MS/MS y Gyrolab para moléculas pequeñas y grandes, lo que mejora la capacidad de ensayos clínicos junto con la planta de Assen.

- Celerion LabNotes Versión Mejorada (6 de mayo de 2025): Se lanzó un software de gestión de datos bioanalíticos actualizado con flujos de trabajo optimizados, herramientas de consulta y seguridad para un manejo más rápido de los datos de desarrollo de fármacos.

- Asociación entre Svar Life Science y Lablytica (9 de junio de 2025): Anunciaron una alianza estratégica para expandir los servicios bioanalíticos LC-MS/MS, impulsando las capacidades para el análisis de moléculas complejas.

- Ampliación de las instalaciones de Pace Life Sciences (30 de junio de 2025): Se añadió capacidad de llenado y acabado estéril y capacidad analítica en Salem, NH y Oakdale, MN para productos biológicos y terapias génicas en entornos libres de RNasa.

Principales actores del mercado de servicios bioanalíticos

- PPD, Inc.

- ICON Plc

- Laboratorios Charles River International

- Covance, Inc.

- IQVIA

- Salud Syneos

- SGS SA

- Toxikon

- Grupo Intertek Plc

- Servicios analíticos Pace LLC

- Laboratorio biológico del noreste

- CD Biociencias

- Eurofins Scientific SE

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de prueba

- Ensayos basados en células

- Pruebas de virología

- Ensayos de biomarcadores

Por tipo de molécula

- Bioanálisis de moléculas pequeñas

- Bioanálisis de moléculas grandes

- Otros

Por aplicación

- Oncología

- Neurología

- Enfermedades infecciosas

- Gastroenterología

- Cardiología

- Otros

Por el usuario final

- Empresas farmacéuticas y biotecnológicas

- Organizaciones de investigación por contrato

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |