Escenario del mercado

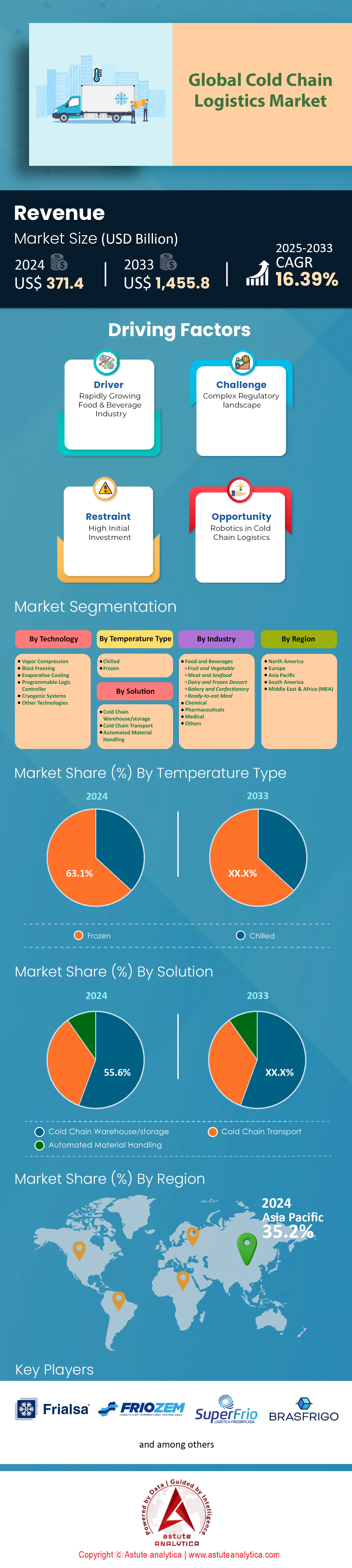

El mercado de logística de cadena de frío se valoró en US$ 371,4 mil millones en 2024 y se proyecta que alcance un tamaño de mercado de US$ 1.455,8 mil millones para 2033 a una CAGR del 16,39% durante el período de pronóstico 2025-2033.

Hallazgos clave que configuran el mercado de la logística de la cadena de frío

- En términos de tecnología, la tecnología de enfriamiento por evaporación contribuyó con una porción significativa de más del 28% al dominio del mercado global.

- Por tipo de temperatura, el mercado global está dominado por la necesidad de temperatura congelada, con un impresionante 63%.

- En cuanto a soluciones, el mercado global de logística de cadena de frío está impulsado principalmente por soluciones de almacenamiento y almacenamiento de cadena de frío. Este segmento es el motor del mercado, contribuyendo con un impresionante 55,6 % a los ingresos totales del mercado.

- Por industria, la industria de alimentos y bebidas emergió como líder en el mercado global al poseer una sustancial participación de mercado del 59,6%.

- Asia Pacífico es el contribuyente clave al mercado global, ya que controla más del 35% de la participación de mercado.

Un auge de la innovación está transformando radicalmente el mercado de la logística de la cadena de frío. El sector farmacéutico es el epicentro, con la aprobación por parte de la FDA estadounidense de 50 nuevas entidades moleculares en 2024. Cabe destacar que 18 de ellas eran nuevas entidades biológicas que exigen un control riguroso de la temperatura. Este auge de productos sensibles está generando un crecimiento tangible en los envíos, como lo demuestra un aumento interanual del 16 % en el tonelaje de carga aérea farmacéutica saliente desde Norteamérica a principios de 2025. Una infraestructura especializada ya gestiona este aumento de volumen, con el Centro de Manipulación Farmacéutica del Aeropuerto de Viena procesando 4238 toneladas de estos productos en 2024.

Un factor de demanda paralelo es la revolución del consumo en la compra de comestibles. Para mediados de 2025, se estima que 81 millones de hogares estadounidenses comprarán comestibles en línea, mientras que se prevé que el número de compradores individuales en línea en Estados Unidos alcance los 148,4 millones. Esta adopción generalizada está generando inmensos ingresos, con ventas de comestibles en línea en EE. UU. que alcanzaron un récord de 12.500 millones de dólares estadounidenses en septiembre de 2025. El auge global del comercio rápido, utilizado por 600 millones de personas en 2024, intensifica aún más la necesidad de un mercado logístico de cadena de frío ágil y robusto, capaz de gestionar la entrega hiperlocal y bajo demanda de productos perecederos.

En respuesta, la industria está experimentando una inversión y unas maniobras estratégicas sin precedentes. La infraestructura se expande rápidamente, con 2,2 millones de pies cuadrados de nuevo espacio de almacenamiento frigorífico especulativo, cuya finalización está prevista en EE. UU. en 2025. El panorama competitivo se está intensificando, como lo demuestran 18 adquisiciones dentro del sector en 2024 y importantes rondas de financiación, como la inversión inicial de 6.546.893 dólares estadounidenses de Coldcart. Las principales empresas están realizando movimientos audaces; DHL Group está invirtiendo 2.000 millones de euros en sus capacidades logísticas para el sector sanitario, y FedEx inauguró un nuevo Centro de Ciencias de la Vida en Bombay en 2024. Las flotas también se están modernizando, con 7.506 camiones refrigerados de nueva energía vendidos en China en tan solo ocho meses de 2024.

Para obtener más información, solicite una muestra gratuita

Los nichos sin explotar presentan nuevas oportunidades de mercado para la logística de la cadena de frío

- La tendencia de "humanización de las mascotas" está generando una importante oportunidad en la categoría de alimentos frescos y congelados para mascotas: grandes marcas como Royal Canin y General Mills lanzaron nuevas líneas de alimentos frescos para mascotas en 2024, lo que indica un cambio en el mercado. El crecimiento de este segmento exige una cadena de frío dedicada desde la fabricación hasta la venta minorista. Ya se están realizando inversiones: Big Country Raw planea un aumento de producción de 8,9 millones de dólares canadienses y Petsource by Scoular completó una ampliación de sus instalaciones por valor de 75 millones de dólares estadounidenses en 2024. Este nicho de mercado exige una gestión precisa de la temperatura para mantener la integridad y la seguridad de los productos de nutrición para mascotas perecederos de alta calidad.

- La incipiente industria de la carne cultivada representa un pilar fundamental del mercado de la logística de la cadena de frío: a medida que empresas como Ivy Farm se preparan para lanzar carne Wagyu cultivada en 2025, la necesidad de una cadena de suministro de frío integral y sofisticada se vuelve crucial. Esto incluye el almacenamiento criogénico en las plantas de producción y el transporte refrigerado a los centros de distribución y a los consumidores. Si bien existen obstáculos regulatorios —Florida y Alabama prohibieron la venta de carne cultivada en 2024—, la industria avanza. La complejidad del transporte de estos productos innovadores representa una ventaja competitiva para las empresas de logística que desarrollen experiencia en este ámbito.

Factores clave de la demanda

El comercio mundial de productos del mar intensifica la demanda de un mercado logístico especializado en cadena de frío

El creciente comercio internacional de productos del mar de alto valor está incrementando drásticamente la demanda en el mercado. La producción acuícola mundial alcanzó recientemente una cifra sin precedentes de 130,9 millones de toneladas, superando ya a la pesca de captura como principal fuente de animales acuáticos. Un volumen masivo de producción pesquera, que se prevé que supere los 190 millones de toneladas en 2024, con una contribución de la acuicultura de más de 100 millones de toneladas, debe transportarse a nivel mundial. Una parte significativa y creciente de este comercio depende del transporte refrigerado especializado para garantizar la calidad y la frescura del producto a lo largo de extensas rutas marítimas.

La necesidad de nueva infraestructura para soportar este volumen está impulsando inversiones masivas en el mercado de la logística de la cadena de frío. En 2024, se contrató un total de 4,4 millones de TEU de nueva capacidad de portacontenedores, lo que elevó la cartera de pedidos global a un récord de 8,3 millones de TEU para finales de año. De la nueva capacidad solicitada, 286 portacontenedores, que representan 3,3 millones de TEU, se añadieron solo en 2024. Las entregas aceleradas ya están en marcha, con un récord de 2,5 millones de TEU de capacidad entregada en los primeros diez meses de 2024. Además, está prevista la entrega de 0,5 millones de TEU adicionales antes de que finalice el año. Las proyecciones anticipan que se entregará un pico de 2,2 millones de TEU en el año 2027, con un promedio de 1,9 millones de TEU entregados anualmente entre 2025 y 2028. La infraestructura portuaria también se está mejorando, como lo demuestra la apertura por parte de DP World de un nuevo almacén de temperatura controlada de 110.000 pies cuadrados en Navi Mumbai en mayo de 2025, que proporcionará 11.000 posiciones de paletas para almacenamiento en frío.

La logística de precisión para ensayos clínicos impulsa el crecimiento del mercado de logística de cadena de ultrafrío

La proliferación de ensayos clínicos avanzados para productos biológicos y terapias celulares y génicas es un catalizador poderoso y de alto valor para el mercado de la logística de la cadena de frío. En 2024, el Centro de Evaluación e Investigación de Medicamentos (CDER) de la FDA registró 1855 nuevos medicamentos en investigación (IND) para fármacos y productos biológicos no biosimilares. En 2024, se reportaron 14 870 IND activos, lo que indica una enorme cartera de productos que requieren una logística especializada para ensayos clínicos. Un número considerable de estas terapias complejas son sensibles a la temperatura; en 2024, había más de 2500 IND activos específicamente para terapias celulares y génicas. La aprobación por parte de la FDA de ocho nuevas terapias celulares y génicas durante 2023 y 2024 subraya aún más la transformación del mercado.

La exigencia de este auge de la investigación requiere una logística de temperatura controlada y de máxima precisión. El auge de los ensayos descentralizados está incrementando la demanda de servicios directos al paciente, un segmento donde las capacidades del mercado de logística de cadena de frío capturaron el 70,42 % de la de mercado logístico en 2024. Los proveedores están expandiendo rápidamente su infraestructura especializada para mantenerse al día, como lo demuestra la apertura por parte de Yourway de un nuevo depósito GMP insignia en Dublín en junio de 2024. La inversión en tecnología es igualmente crucial, con Thermo Fisher Scientific lanzando una línea de congeladores criogénicos conectados a IoT en 2025. La escala de la investigación en etapas avanzadas es enorme; los ensayos de fase III representaron la mayor parte de la demanda logística en 2024, una fase que involucra a miles de participantes. En total, se iniciaron 631 nuevos ensayos para terapias celulares y génicas solo en 2023, y la Sociedad Estadounidense de Terapia Génica y Celular señaló que se iniciaron 76 ensayos de terapia génica en el segundo trimestre de 2024.

Análisis segmentario

Tecnología de enfriamiento por evaporación: una opción de mercado rentable y eficiente

La importante contribución de la tecnología de refrigeración evaporativa, con más del 28% del mercado global, se justifica por su notable eficiencia operativa y su sustancial ahorro de costes. Esta tecnología ofrece una alternativa atractiva a la refrigeración tradicional, con costes de funcionamiento que pueden ser tan bajos como 0,10 USD por hora. El coste de instalación es hasta un 50% inferior al de sistemas de aire acondicionado refrigerado comparables, lo que supone una importante ventaja en la inversión inicial. Para las empresas del sector de la logística de la cadena de frío, su periodo de amortización inferior a dos años convierte a esta tecnología en un activo atractivo a largo plazo. La eficiencia del sistema se ve reforzada por su capacidad para proporcionar hasta 40 kW de potencia de refrigeración por cada kWh de electricidad consumida, una relación muy superior a la de los métodos convencionales.

- El mantenimiento de estos sistemas es notablemente asequible, con costos anuales que suelen oscilar entre US$ 100 y US$ 200.

- La tecnología es capaz de reducir la temperatura del aire hasta 15 grados Celsius, algo crucial para mantener la integridad del producto.

- Las unidades industriales pueden alcanzar un índice de eficiencia energética (EER) de hasta 40, lo que es aproximadamente 10 veces mayor que los sistemas de refrigeración tradicionales.

Además, el ahorro energético puede alcanzar hasta un 90 % en comparación con la refrigeración mecánica, un factor crucial para las instalaciones de almacenamiento con un alto consumo energético. El consumo de agua también se optimiza, ya que algunos sistemas avanzados utilizan tan solo un metro cúbico de agua para producir una capacidad de refrigeración de 695 kW. La menor complejidad, con menos componentes como compresores, no solo reduce la inversión inicial, sino que también minimiza los posibles puntos de fallo, mejorando así la fiabilidad. Estas ventajas combinadas, tanto económicas como de rendimiento, consolidan la posición dominante de la refrigeración evaporativa en el mercado de la logística de la cadena de frío, ofreciendo una potente solución para el control de la temperatura.

Las bajas temperaturas deben impulsar un ascenso generalizado del mercado

La cuota de mercado global de logística de la cadena de frío, que ostenta el segmento de productos congelados, con un 63%, se ve impulsada por la incesante demanda de los consumidores y la expansión de las líneas de productos congelados a nivel mundial. En 2024, el comprador promedio aumentó su frecuencia de compra a 50 viajes al año, gastando casi US$700 anuales en productos congelados. Este comportamiento de compra constante impulsa directamente la amplia infraestructura necesaria. La demanda no es uniforme; categorías específicas muestran un crecimiento excepcional, con un aumento del 9,6% en las ventas unitarias de pollo procesado y del 8,8% en las de fruta congelada tan solo en el primer semestre de 2024. La innovación en este sector es rápida, y las comidas congeladas para niños generan actualmente más de US$248 millones en ventas anuales.

- Los pedidos de comestibles en línea que incluyen alimentos congelados experimentan un aumento promedio del 25 % en el tamaño de la cesta.

- Se estima que el consumo mundial de productos del mar para consumo humano alcanzará los 182 millones de toneladas en 2032, una parte importante de las cuales estarán congeladas.

- Los hogares con espacio adicional en el congelador, una tendencia que creció significativamente, crean una mayor capacidad para que los consumidores almacenen productos congelados.

El gran volumen de productos que circulan por la cadena de suministro, como los 5,8 millones de toneladas métricas de camarones proyectados para 2025, requiere sólidas capacidades logísticas de congelados. La industria de servicios de alimentación intensifica aún más esta necesidad, con los sándwiches de desayuno congelados alcanzando un valor de 2.300 millones de dólares. A medida que evolucionan los hábitos alimenticios, el mercado de la logística de la cadena de frío se adapta continuamente para gestionar una variedad y un volumen cada vez mayores de productos congelados, consolidando el dominio de este requisito de temperatura. El mercado mundial de productos de panadería congelados también es sustancial, con un valor proyectado de 46.530 millones de dólares en 2025, lo que impulsará aún más la demanda.

Almacenamiento en cadena de frío: la columna vertebral indispensable del mercado

Las soluciones de almacenamiento y almacenaje de cadena de frío son el motor del mercado logístico de la cadena de frío, contribuyendo con un impresionante 55,6% a los ingresos del mercado gracias a su papel fundamental en la preservación de la integridad del producto. La magnitud del desarrollo subraya este dominio, con 2,2 millones de pies cuadrados de nuevo espacio de almacenamiento frigorífico especulativo, cuya finalización está prevista para 2025. Estas modernas instalaciones son considerables, con una superficie que suele oscilar entre 200.000 y 400.000 pies cuadrados, diseñadas para satisfacer la amplia demanda. La inversión requerida es considerable, ya que los costos de construcción pueden oscilar entre 130 y 350 dólares estadounidenses por pie cuadrado, dos o tres veces más que los almacenes secos estándar. Esta inversión es necesaria para reemplazar la infraestructura obsoleta, ya que una parte considerable del inventario existente data de antes de 1960.

- Una nueva instalación automatizada de 90.000 pies cuadrados en la India tiene capacidad para 10.000 pallets.

- Más del 80% de los minoristas de alimentos ahora dependen del almacenamiento frigorífico público para gestionar el inventario de manera eficiente.

- La demanda de almacenes refrigerados públicos ha aumentado, impulsada por los servicios de logística de terceros (3PL).

La complejidad operativa y la intensidad de capital crean altas barreras de entrada, lo que garantiza que los actores consolidados del mercado de la logística de la cadena de frío mantengan una sólida presencia. Las proyecciones indican que se añadirán anualmente entre cinco y siete millones de pies cuadrados de nuevo inventario de almacenamiento frigorífico durante los próximos cinco años para satisfacer la creciente demanda. Incluso instalaciones especializadas más pequeñas, como una unidad de almacenamiento farmacéutico de 65.000 pies cuadrados, representan nodos críticos en la red. La continua necesidad de un almacenamiento más moderno, eficiente y estratégicamente ubicado consolida el papel fundamental del segmento de almacenamiento. Esto es esencial para el funcionamiento eficaz del mercado de la logística de la cadena de frío.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Sector de alimentos y bebidas: el motor inquebrantable del crecimiento del mercado

El liderazgo de la industria de alimentos y bebidas, con una cuota de mercado sustancial del 59,6%, es resultado directo de los enormes volúmenes globales de productos perecederos que dependen de cadenas de suministro con control de temperatura. En 2024, las exportaciones mundiales de frutas y verduras frescas alcanzaron los 148 millones de toneladas. Un mercado logístico eficaz para la cadena de frío no es solo una comodidad, sino una necesidad; tiene el potencial de evitar la pérdida de 620 millones de toneladas de alimentos al año. El deterioro de los alimentos es un problema importante, que contribuye al 8-10% de las emisiones globales de gases de efecto invernadero, un problema que esta industria aborda directamente. La magnitud de los movimientos de productos individuales es enorme, y países como Marruecos exportan actualmente 767.000 toneladas de tomates frescos al año.

- El consumo mundial de productos lácteos está aumentando, impulsando un sector logístico valorado en aproximadamente 80 mil millones de dólares en 2025.

- Las exportaciones de cítricos de Sudáfrica alcanzaron un récord de 3 millones de toneladas en 2025, todas ellas requiriendo refrigeración.

- Las exportaciones de productos frescos de China aumentaron a 13,4 millones de toneladas en 2024.

Estas enormes cantidades de productos perecederos, desde productos frescos hasta lácteos y mariscos, son el elemento vital del suministro mundial de alimentos. La dependencia del control de temperatura es absoluta para garantizar que estos productos lleguen a los consumidores de forma segura y con alta calidad. El gran volumen y la naturaleza crítica del transporte y almacenamiento de alimentos significan que el sector de alimentos y bebidas seguirá siendo el principal impulsor del mercado de la logística de la cadena de frío. Sin estos servicios especializados, el comercio mundial de alimentos esenciales sería imposible, lo que confirma su posición dominante e innegociable.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El auge de la infraestructura en Asia Pacífico consolida su dominio del mercado

La región Asia Pacífico domina el mercado de la logística de la cadena de frío con una participación superior al 35 %. Este liderazgo se ve impulsado por el desarrollo masivo de infraestructura y el aumento del consumo interno. En India, el programa Pradhan Mantri Kisan Sampada Yojana había aprobado 41 megaparques alimentarios y 376 proyectos de cadena de frío a principios de 2024. China también se encuentra en rápida expansión, con unas 430 000 unidades de camiones refrigerados en 2024. Se proyecta que la capacidad de almacenamiento en frío del país alcance los 240 millones de metros cúbicos para 2025, gracias a la construcción de 65 nuevas bases logísticas nacionales de cadena de frío.

Las nuevas inversiones en la región subrayan su dominio en el mercado de la logística de la cadena de frío. Las exportaciones agrícolas de Vietnam, que dependen en gran medida de la integridad de la cadena de frío, alcanzaron un valor de 53 000 millones de dólares en 2024. Para impulsar este comercio, el gobierno del país ha previsto una inversión de hasta 1500 millones de dólares en su sistema portuario nacional hasta 2025. En Indonesia, el gobierno asignó 25 500 millones de dólares a proyectos de infraestructura en su presupuesto estatal de 2024, que incluye mejoras logísticas. Mientras tanto, la tasa de autosuficiencia alimentaria de Japón, en términos de calorías, se registró en un 38 % en el año fiscal 2023, lo que impulsó la demanda de importaciones que requieren cadena de frío. El aeropuerto Changi de Singapur gestionó 1,76 millones de toneladas de carga aérea en 2023, una parte significativa de las cuales correspondió a productos farmacéuticos y perecederos. Finalmente, la Junta de Inversiones de Filipinas aprobó 36 nuevos proyectos de almacenamiento en frío en los primeros diez meses de 2024.

La modernización de América del Norte responde a la creciente demanda de los consumidores

El mercado de logística de cadena de frío de Norteamérica se define por la modernización y la alta demanda de los consumidores. Estados Unidos contaba con 3,7 millones de pies cuadrados de almacenamiento frigorífico especulativo en construcción en el segundo trimestre de 2024. El puerto de Savannah gestionó 449.000 TEU de carga refrigerada en el año fiscal 2023, un nuevo récord para la instalación. La inversión en nueva capacidad continúa, con un solo proyecto en Houston que añadió 303.500 pies cuadrados de espacio de congeladores convertibles en 2024. Más al interior, el puerto de Corpus Christi movilizó un récord de 2,2 millones de toneladas de productos refrigerados en 2023. En Canadá, se proyecta que las ventas en línea de alimentos y bebidas alcancen los 5.100 millones de dólares estadounidenses en 2024. Las ventas de fabricación de alimentos del país alcanzaron los 12.300 millones de dólares canadienses en un solo mes de 2024. Las exportaciones agrícolas de México a Estados Unidos ascendieron a 42.100 millones de dólares estadounidenses en los primeros diez meses de 2023, gran parte de ellas sensibles a la temperatura. Estados Unidos también importó más de 4 mil millones de libras de aguacates en la temporada 2022/2023, todos ellos requiriendo refrigeración.

Los puertos estratégicos y la producción de Europa impulsan el volumen de la cadena de frío

El mercado europeo de logística de cadena de frío, consolidado, prospera gracias a sus potentes centros de producción y a su eficiente infraestructura portuaria. El puerto de Róterdam, una puerta de entrada crucial, gestionó 1,2 millones de TEU en carga refrigerada en 2023. Los Países Bajos siguen siendo una potencia en el sector floral, con exportaciones estimadas en 8.000 millones de euros en flores y plantas en 2023, un comercio que depende totalmente de la cadena de frío. Las exportaciones españolas de frutas y hortalizas alcanzaron un volumen de 12 millones de toneladas en 2023. El mercado francés de comercio electrónico contaba con 42,5 millones de compradores en línea en 2024, lo que impulsó la demanda de entrega refrigerada de comestibles. El valor de la producción farmacéutica alemana se registró en 57.700 millones de euros en 2023, con las exportaciones representando una parte sustancial. El aeropuerto Schiphol de Ámsterdam gestionó 1,4 millones de toneladas de carga en 2023, siendo claves sus segmentos farmacéutico y de productos perecederos. En el Reino Unido, en 2024 se aprobó la construcción de una nueva instalación de almacenamiento frigorífico con una superficie de 230.000 pies cuadrados.

Las 5 principales inversiones y adquisiciones estratégicas que transforman el panorama competitivo del mercado de la logística de la cadena de frío

- Americold Realty Trust adquiere el centro de distribución de Safeway (enero de 2024): Americold adquirió una instalación de 1,2 millones de pies cuadrados en Maryland a Albertsons por 248,5 millones de dólares estadounidenses para expandir su red de productos con temperatura controlada.

- Lineage Logistics adquiere la empresa de almacenamiento frigorífico Kloosterboer (enero de 2024): Lineage completó la adquisición de Kloosterboer Group, que opera 11 instalaciones en los Países Bajos, Francia y Alemania, expandiendo significativamente su presencia europea.

- RLS Logistics se expande mediante la adquisición de Premier Refrigerated Warehouse (abril de 2024): RLS adquirió la empresa con sede en Texas, agregando una instalación de 200,000 pies cuadrados a su creciente red de soluciones de almacenamiento en frío en los EE. UU.

- Emergent Cold Latin America adquiere Frigorífico Modelo (mayo de 2024): La compañía amplió su presencia en Uruguay al adquirir Frigorífico Modelo SA, un actor clave con una instalación multitemperatura en Montevideo.

- Magnavale obtiene financiación para un nuevo almacén frigorífico en Inglaterra (junio de 2024): el proveedor con sede en el Reino Unido obtuvo un paquete de financiación de ocho cifras para desarrollar un almacén frigorífico automatizado con capacidad para 101.000 palets en Easton, Lincolnshire.

Principales actores del mercado global de logística de cadena de frío

- Frialsa Frigoríficos SA

- Comfrio Solucoes Logística

- Friozem Armazens Frigoríficos Ltda

- Superfrío Armazens Gerais Ltda

- Logística Americold

- Brasfrigo

- Frigoríficos Arfrio Armazens Gerais

- Ransa Comercial SA

- Localfrio

- Qualianz

- Logística Burris

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tecnología

- Compresión de vapor

- Congelación rápida

- Enfriamiento evaporativo

- Controlador lógico programable

- Sistemas criogénicos

- Otras tecnologías

Por tipo de temperatura

- Enfriado

- Congelado

Por solución

- Almacén/almacenamiento de cadena de frío

- Transporte en cadena de frío

- Manejo automatizado de materiales

Por industria

- Alimentos y bebidas

- Frutas y verduras

- Carne y mariscos

- Lácteos y postres congelados

- Panadería y Confitería

- Comida lista para comer

- Químico

- productos farmacéuticos

- Médico

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |