Dinámica del mercado

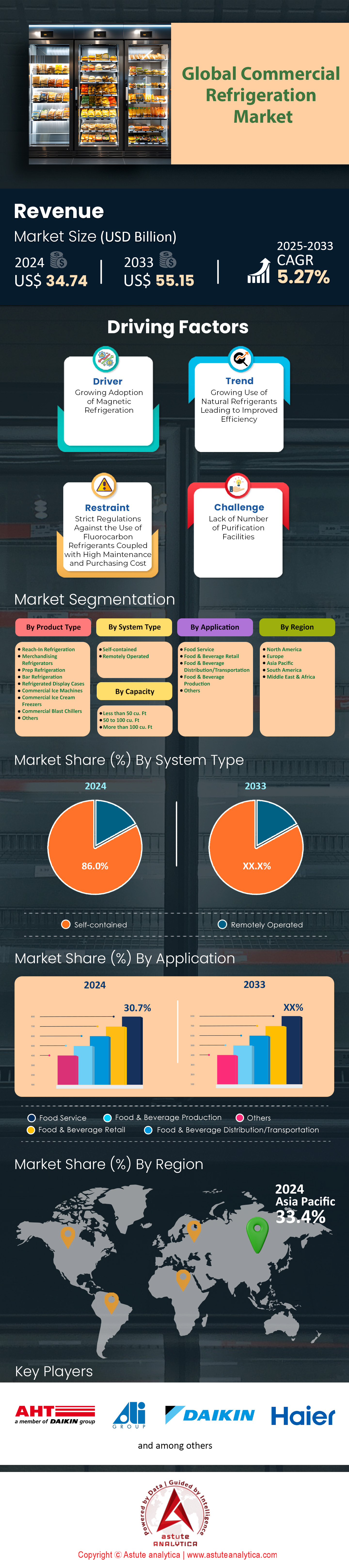

El mercado de refrigeración comercial se valoró en US$ 34,74 mil millones en 2024 y se proyecta que supere una valoración de US$ 55,15 mil millones para 2033 a una CAGR del 5,27% durante el período de pronóstico 2025-2033.

La demanda mundial de refrigeración comercial está en auge a medida que los estantes de supermercados electrónicos urbanos, la distribución de vacunas y la informática de borde buscan un control térmico más estricto. El Instituto Internacional de Refrigeración estima la base instalada en 155 millones de unidades, con un crecimiento del 5-6% anual, y las máquinas expendedoras enchufables, los reach-ins y las máquinas de autoservicio representan la mayor parte del incremento en las ventas. Los scrolls de velocidad variable de alta eficiencia, cargados con R-290 o CO₂ transcrítico, ya abastecen el 44% de los envíos de 2024 y ofrecen hasta un 28% de ahorro energético en comparación con los sistemas HFC tradicionales. Los estantes estándar de los supermercados proporcionan entre 40 y 300 kW de refrigeración; las cascadas de cámaras frigoríficas superan 1 MW. Los ultracongeladores (-80 °C) han aumentado un 17% interanual debido a la expansión de las líneas de producción de vacunas de ARNm.

Las cadenas de supermercados, los restaurantes de comida rápida, las empresas farmacéuticas y los almacenes frigoríficos 3PL ahora controlan el 77% de la demanda de unidades en el mercado de refrigeración comercial, impulsadas por los objetivos de reducción de desperdicios y una supervisión regulatoria más estricta. Walmart, Carrefour y Freshippo informan que la modernización de los estantes de CO₂ redujo las emisiones indirectas en un 90% y las facturas de mantenimiento en un tercio debido a la drástica disminución de los controles de fugas. En Asia emergente, las cocinas en la nube y las tiendas de conveniencia agregan 8,500 puntos de venta por trimestre, cada uno con dos congeladores enchufables de 1.5 kW. Estados Unidos, China, Japón y Alemania siguen siendo los cuatro países con mayor adopción de HFC gracias a la densa presencia minorista y la agresiva reducción gradual de HFC. Carrier, Daikin, Hussmann-Panasonic, Hillphoenix de Dover y la línea Hisense de Haier dominan el suministro global; en conjunto, enviaron aproximadamente 4.4 millones de unidades en 2023, de las cuales el 68% incorporaban controladores IoT que han reducido los costos operativos de por vida en un 18% en comparación con 2020.

El mercado de la refrigeración comercial está evolucionando rápidamente hacia hardware conectado y positivo para el clima. Los intercambiadores de calor de microcanales de hidrocarburos se venden tres veces más que los diseños de tubos de aletas, lo que genera reducciones del 30 % en la carga de refrigerante y gabinetes más ligeros que reducen las emisiones del transporte. Las normas europeas de Ecodiseño Nivel 2, que entrarán en vigor en julio de 2024, eliminarán aproximadamente 7 TWh de consumo anual de electricidad, mientras que la limitación SB1206 de California sobre un GWP > 150 impulsa a los supermercados norteamericanos a utilizar refrigerantes naturales para 2026. La telemetría en tiempo real y el mantenimiento con IA han duplicado los intervalos de servicio a 12 meses, una ganancia crucial en medio de la escasez de técnicos. Con las brechas en la cadena de frío aún causando el 13 % de la pérdida mundial de alimentos y las tuberías de productos biológicos expandiéndose a una CAGR del 14 %, los analistas esperan un crecimiento unitario de dos dígitos hasta 2028 a medida que los sistemas de alta eficiencia y bajas emisiones de carbono pasan de la obligación regulatoria a la ventaja competitiva en aplicaciones de servicios de alimentos, farmacéuticas y centros de datos en todo el mundo durante la década.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La expansión global del comercio electrónico de comestibles exige soluciones de almacenamiento en frío descentralizadas y energéticamente eficientes

El mercado de la refrigeración comercial está siendo transformado por el auge meteórico de la venta de comestibles en línea, que en 2024 representó aproximadamente el 12% de las ventas minoristas mundiales de alimentos, frente a solo el 6% antes de la pandemia, según el Índice de Estanterías Digitales de Astute Analytica de febrero de 2024. Cumplir con las promesas de entrega en la siguiente hora o el mismo día ha obligado a los minoristas a dispersar "nodos" con temperatura controlada cada vez más cerca del consumidor: microcentros logísticos dentro de almacenes suburbanos, tiendas oscuras en densos corredores urbanos y taquillas refrigeradas de clic y recogida en centros de tránsito. Cada nodo generalmente requiere entre 15 y 60 kW de refrigeradores modulares de acceso directo, vitrinas de baja temperatura y congeladores verticales, todos los cuales deben cumplir con los umbrales de eficiencia de Diseño Ecológico Europeo Nivel 2 o equivalentes del Departamento de Energía de EE. UU. para 2024. Frost & Sullivan señala que los gabinetes de hidrocarburos listos para usar con compresores de velocidad variable ahora representan el 38% de las nuevas instalaciones de supermercados electrónicos, porque reducen el uso de energía entre un 20 y un 25% en comparación con las unidades herméticas HFC tradicionales y se pueden implementar sin obras civiles pesadas, una característica esencial cuando los propietarios solo otorgan períodos de equipamiento de 90 días.

Para las partes interesadas, la economía es convincente en el mercado de la refrigeración comercial. Los microcentros logísticos de Kroger, impulsados por Ocado, reportan tasas de deterioro inferiores al 0,3 % tras la transición a congeladores de propano con conexión a IoT que transmiten continuamente datos de temperatura y apertura de puertas a paneles de análisis predictivo. En una planta de 22 kW, esto se traduce en un ahorro anual de 180 000 USD en desperdicio de alimentos, superando con creces la prima de capital del 12 % frente a los equipos HFC de velocidad fija. Mientras tanto, los distribuidores se benefician de una mayor velocidad de reemplazo: los nodos de comercio electrónico funcionan con factores de utilización cercanos al 90 %, lo que acorta los ciclos de reacondicionamiento a cinco años y aumenta la demanda de piezas de recambio. Los fabricantes ven un margen incremental en la conectividad instalada en fábrica, ahora especificada en el 71 % de las licitaciones de comestibles en línea, y en los paquetes de baterías de respaldo opcionales que mantienen los compresores en funcionamiento durante la carga de las furgonetas de reparto de última milla. En conjunto, estos cambios consolidan un viento de cola plurianual para el mercado de refrigeración comercial, recompensando a los proveedores que pueden ofrecer soluciones energéticamente eficientes, de rápida implementación y ricas en datos a gran escala.

Tendencia: Adopción de intercambiadores de calor de microcanales que reducen la carga, el peso y las emisiones durante el ciclo de vida

Los condensadores y evaporadores de microcanal de aluminio están pasando de ser productos especializados a ser comunes en el mercado de la refrigeración comercial, impulsados por la doble necesidad de minimizar la carga de refrigerante y cumplir con los límites de GWP de 2024. Un comunicado de certificación de Eurovent de mayo de 2024 confirma que el 47 % de todos los armarios autocontenidos para servicio de alimentos que se envían en Europa ahora incorporan serpentines de microcanal, frente al 28 % en 2021. Al sustituir los voluminosos diseños de aletas y tubos de cobre por colectores de aluminio de flujo paralelo de tan solo 1 mm, los fabricantes de equipos originales (OEM) reducen la carga de refrigerante entre un 35 % y un 45 %, un factor crítico al utilizar hidrocarburos restringidos a 150 g por circuito según la norma IEC 60335-2-89. Los serpentines más ligeros también reducen la masa del armario entre un 18 % y un 22 %, lo que permite transportar más producto por palé de exportación y reduce las emisiones relacionadas con el transporte. Los estudios de campo realizados en supermercados del Consorcio RACE en Suecia muestran que una isla enchufable R-290 de 16 kW con un condensador de microcanal consume un 8,4 % menos de electricidad que su predecesor de tubos de cobre gracias a una menor caída de presión en el lado del aire y a unos coeficientes de transferencia de calor mejorados.

Para los fabricantes del mercado de refrigeración comercial, el cambio implica reequipamiento, pero ofrece atractivas ventajas en cuanto a costos y marca. Los precios del aluminio se han mantenido un 15% por debajo del cobre por kilogramo desde el tercer trimestre de 2023, lo que ha amortiguado la lista de materiales incluso después de considerar los recubrimientos anticorrosivos. Los distribuidores, por su parte, observan menores inventarios de piezas de servicio: los núcleos de microcanales generalmente se reemplazan como módulos sellados en lugar de soldados en campo, lo que reduce los tiempos de recorrido del camión en un 30%. Las partes interesadas también obtienen margen regulatorio; la Junta de Recursos del Aire de California ahora contabiliza los niveles de carga de refrigerante en sus cálculos de GWP a nivel de tienda, por lo que una reducción del 40% puede determinar el cumplimiento para las cadenas con múltiples sitios. Finalmente, las evaluaciones del ciclo de vida del informe TEAP de 2024 del Programa de las Naciones Unidas para el Medio Ambiente indican que los gabinetes de microcanales de aluminio generan un 11% menos de CO₂ equivalente de la cuna a la tumba que los sistemas de aletas y tubos, una estadística ya destacada en las solicitudes de cotización de Carrefour y AEON. Por lo tanto, la adopción acelerada de la tecnología de microcanales representa una vía concreta y medible para que el mercado de refrigeración comercial alcance simultáneamente los objetivos de eficiencia y sostenibilidad.

Desafío: Los altos costos iniciales del sistema de refrigerante natural presionan los presupuestos de los minoristas más pequeños

Si bien las soluciones de refrigerantes naturales dominan las nuevas especificaciones de los supermercados, su elevado coste de capital sigue siendo la principal barrera en el mercado de la refrigeración comercial, en particular para los establecimientos independientes y las tiendas de conveniencia que operan con márgenes operativos ajustados. Un estudio de 2024 de la Agencia Federal de Medio Ambiente de Alemania estima el coste de instalación de un rack de CO₂ transcrítico de 150 kW en 410 € por kW, aproximadamente un 30 % más alto que un híbrido HFO/HFC comparable. Para un supermercado de barrio que requiere solo 40 kW, esa diferencia puede equivaler al presupuesto de marketing de todo un año. Los contratistas informan de costes indirectos adicionales (estaciones de válvulas, tuberías de alta presión y reciclaje del personal) que añaden un 18 % a los desembolsos del proyecto. Si bien los modelos energéticos muestran una recuperación de la inversión de 5 a 6 años en climas templados y más corta en las regiones nórdicas, las pequeñas empresas a menudo carecen de la flexibilidad financiera necesaria para absorber el impacto inicial, especialmente cuando los tipos de interés rondan los máximos de la década.

Para evitar que este obstáculo frene la descarbonización, están surgiendo múltiples innovaciones financieras y técnicas en el mercado de la refrigeración comercial. Los contratos llave en mano de "refrigeración como servicio" ofrecidos por empresas como Cool Planet y Epta Service transfieren la inversión a gestores de activos externos, agrupando equipos, mantenimiento preventivo y garantías de rendimiento energético en una única cuota mensual que suele ser un 5% inferior al gasto histórico del cliente en servicios públicos más servicios. Los gobiernos también están interviniendo: el programa Tremplin de Francia ahora reembolsa hasta 20.000 € por tienda para conversiones a refrigerantes naturales, mientras que el Fondo para una Economía Baja en Carbono de Canadá cubre el 25% de los costes del proyecto para paquetes de CO₂ transcríticos con una potencia nominal inferior a 300 kW. Los fabricantes están aliviando la carga mediante la armonización de plataformas; el chasis de compresor compartido en los modelos de 50, 100 y 150 kW reduce los costes de producción un 12%, ahorros que están empezando a fluir aguas abajo.

Para los distribuidores, el almacenamiento de unidades condensadoras de CO₂ precargadas, listas para usar, simplifica la logística y reduce las horas de trabajo en planta, lo que reduce la diferencia de precio percibida. Reducir la brecha de asequibilidad sigue siendo crucial para que el mercado de refrigeración comercial logre la adopción universal de tecnologías de bajo PCA sin marginar a los mismos minoristas que le dan al sector su alcance geográfico y proximidad al consumidor.

Análisis segmentario

Por tipo

La refrigeración de mercancías representa el 24% de los ingresos del mercado de refrigeración comercial, ya que la presentación refrigerada eleva directamente el valor de la cesta de la compra y ofrece espacio publicitario a las marcas de bebidas. Estudios globales en el punto de venta realizados por IRI muestran que los refrigeradores expositores con puerta iluminada generan un 18% más de conversiones impulsivas que las estanterías ambientales. Las marcas subsidian el hardware, cubriendo el 60% del precio de compra, lo que permite a los minoristas priorizar unidades premium con vidrio panorámico y LED de borde iluminado. Mientras tanto, los niveles de eficiencia regulatoria han reducido la brecha de costos operativos entre los expositores enchufables y los estantes remotos a tres céntimos de euro por kilovatio-hora, lo que simplifica el cálculo del ROI. Estos beneficios comerciales y de cumplimiento entrelazados consolidan el dominio de los expositores en todos los continentes, lo que impulsa esta dinámica a nivel global.

Las principales zonas de implementación para la refrigeración de mercancías son las tiendas de conveniencia, los quioscos de servicio, los supermercados, las farmacias y los vestíbulos de restaurantes de comida rápida, donde la visibilidad rápida y el autoservicio son fundamentales. El censo de puntos de venta de Astute Analytica de 2024 enumera 1,15 millones de tiendas de conveniencia modernas en todo el mundo, cada una con un promedio de cuatro refrigeradores con puertas de cristal y dos plataformas abiertas, lo que representa más de 8 millones de vitrinas. Los pasillos de bebidas de los supermercados sustituyen cada vez más los pasillos abiertos por exhibidores verticales de cinco puertas, un cambio visible en las 13 000 renovaciones europeas registradas por Eurovent Market Intelligence este año. Las cadenas de farmacias implementan refrigeradores de perfil bajo para inyecciones de insulina y nutracéuticos; solo Walgreens añadió 11 400 unidades durante la expansión de su programa de inmunización en 2024 en los mercados de Norteamérica y Asia-Pacífico.

El impulso de crecimiento de los expositores comerciales se deriva de tres dinámicas convergentes en 2024: la proliferación de SKU de bebidas, las modernizaciones para la sostenibilidad y los nodos de última milla de supermercados en el mercado de la refrigeración comercial. Los datos de PepsiCo indican que la colocación de tés refrigerados listos para beber aumentó un doce por ciento a nivel mundial, añadiendo 0,6 metros lineales de fachada refrigerada por tienda de conveniencia típica. Simultáneamente, las normas de Ecodiseño Nivel 2 de la UE, vigentes a partir de julio, exigen puertas en los expositores de temperatura media, lo que impulsa la sustitución de noventa y cinco mil expositores abiertos de múltiples niveles en el sur de Europa. Los microcentros logísticos, como los de Ocado, especifican expositores con puertas de cristal para una mayor precisión en la selección, instalando 7.800 puertas nuevas solo en el primer semestre de 2024. Estos avances, en conjunto, mantienen la cuota de mercado global actual de la refrigeración de mercancías, que representa el 245 por ciento de los ingresos.

Por sistema

Los sistemas de refrigeración autónomos representan casi el 86% de los envíos de unidades en el mercado de la refrigeración comercial, ya que minimizan la complejidad de la instalación, los trámites regulatorios y el tiempo de inactividad, aprovechando el espacio disponible para generar ingresos. Un sistema vertical enchufable promedio se instala en tres horas con dos técnicos, en comparación con las veinticuatro horas, más braseros certificados, que requieren los sistemas de estanterías remotas, según la encuesta comparativa de 2024 de la Asociación Norteamericana de Equipos para Alimentos. Este cronograma reducido permite a las cadenas de conveniencia remodelar de la noche a la mañana, evitando pérdidas de ventas que pueden superar las cuatro mil transacciones diarias por establecimiento. Por lo tanto, el cálculo económico favorece abrumadoramente el formato autónomo en el mercado, especialmente en las redes de tiendas de dólar y gasolineras en rápida expansión.

El progreso tecnológico ha eliminado la histórica pérdida de eficiencia de los armarios integrales, reforzando su dominio en el mercado de la refrigeración comercial. Los compresores de CC sin escobillas de velocidad variable, combinados con refrigerantes de hidrocarburos, alcanzan índices de rendimiento superiores a 2,1, lo que reduce el consumo de energía en un 22 % con respecto a los valores de referencia de 2019, medidos según el protocolo de prueba AHRI 1200-2024. Dado que la carga suele ser inferior a 150 gramos, estas unidades superan muchos de los umbrales de notificación de gases fluorados que se están endureciendo en la Unión Europea este año. El límite de 150 GWP establecido por la Junta de Recursos del Aire de California para 2024 incentiva de forma similar los armarios de propano, acelerando su adopción entre los minoristas de la Costa Oeste. En consecuencia, el 91 % de los equipos autónomos presentados en la feria NAFEM de febrero incluían refrigerantes orgánicos y puertas de enlace IoT.

Los fabricantes aprovechan el auge de la autocontención en el mercado de la refrigeración comercial para optimizar las cadenas de suministro globales mediante la modularidad de la plataforma y el ensamblaje final regional. Los chasis compartidos sustentan 26 códigos de modelo en una planta china, lo que proporciona un 87 % de comunalidad de evaporadores y reduce el plazo de entrega a 15 días. Los distribuidores valoran la superposición de piezas; el mayorista estadounidense Johnstone informa una reducción del 33 % en las unidades de mantenimiento en stock, manteniendo al mismo tiempo una probabilidad de reparación en la primera visita del 98 %. Los minoristas ganan resiliencia: si un armario falla, solo se calienta esa zona, evitando el deterioro en varios pasillos que costó a los supermercados 9 millones de kilogramos en 2023. Estas ventajas logísticas, de mantenimiento y de gestión de riesgos consolidan el liderazgo de la autocontención en el mercado de la refrigeración comercial para las cadenas con precios sensibles.

Por capacidad de enfriamiento

Los gabinetes con una capacidad de entre 50 y 100 pies cúbicos controlan más del 50% de la cuota de mercado en el mercado de refrigeración comercial, ya que satisfacen las necesidades precisas de comercialización y back-of-house del comercio minorista compacto moderno. Los formatos de Amazon Go, 7-Eleven Evolution y Tesco Express tienen un promedio de 120 metros cuadrados de superficie de venta, dentro de los cuales un gabinete retráctil de 70 pies cúbicos ofrece una orientación óptima sin restringir los pasillos. El censo de microtiendas de IGD de 2024 indica que estos pequeños formatos representan el 23% de todas las nuevas aperturas de supermercados, lo que se traduce directamente en una alta demanda de refrigeración de volumen medio. Por lo tanto, los fabricantes centran el desarrollo de productos en este segmento de capacidad dentro del mercado de refrigeración comercial para lograr mejoras en la eficiencia de su implementación global.

Los restaurantes de comida rápida, las cocinas informales y las despensas de hoteles son los principales usuarios de refrigeradores de 50 a 100 pies cúbicos, ya que su volumen permite almacenar a la perfección los ingredientes preparados en configuraciones estándar de bandejas gastronorm. La Especificación Global de Equipos de McDonald's para 2024 exige refrigeradores de preparación de 275 pies cúbicos por establecimiento, lo que permite servir 150 hamburguesas en un aumento de 20 almuerzos. Las cadenas de farmacias aprovechan la misma capacidad para el almacenamiento de vacunas; la red Apollo de India añadió 8600 unidades biomédicas de 80 pies cúbicos este año para mantener la temperatura de -20 grados para las dosis de ARNm. Estas implementaciones intersectoriales estabilizan los volúmenes de producción, lo que permite a los fabricantes de equipos originales (OEM) negociar precios de compresores un 10 % inferiores a los de lotes más pequeños, en un contexto de volatilidad en los costos de las materias primas.

El rendimiento energético explica aún más la popularidad de este segmento en el mercado de la refrigeración comercial. Un gabinete de acceso directo al 90% utiliza un compresor inverter de dos caballos de fuerza, que consume 1,7 kilovatios-hora, lo que equivale a 29 vatios-hora por 35% menos que los modelos de 35 pies cúbicos. El análisis de vida útil de Energy Star Europe muestra que esta ventaja en eficiencia ahorra 4100 kilovatios-hora en 8 años, compensando el costo de adquisición del gabinete en 18 meses. Las métricas de mantenimiento reflejan las ganancias de energía; una mayor superficie del serpentín reduce los ciclos del compresor a 6 por hora, en comparación con los nueve de las unidades más pequeñas, lo que prolonga la vida útil de los componentes en un 22%. Estas ventajas en costo, durabilidad y sostenibilidad mantienen a los gabinetes de volumen medio en el centro de las especificaciones de los compradores actuales.

Por aplicación

Las operaciones de restauración generan poco más del 30,7 % de los ingresos del mercado de refrigeración comercial, gracias a la diversificación de menús, la aceleración de las entregas y una normativa más estricta en materia de seguridad alimentaria, que impulsa una mayor capacidad de refrigeración por punto de venta. Datassential informa que un restaurante de comida rápida promedio mantiene actualmente 5,7 metros cúbicos de volumen refrigerado, un aumento del 21 % con respecto a 2020, gracias a la proliferación de proteínas vegetales y aderezos frescos. Mientras tanto, la transición global hacia la restauración fuera del establecimiento obliga a las cocinas a preparar porciones de salsas y guarniciones con horas de antelación, duplicando los requisitos de preparación a temperaturas de conservación del frío inferiores a cuatro grados Celsius. Estas realidades operativas consolidan la prominencia de la restauración en las carteras de pedidos de equipos en Norteamérica, Europa y el Sudeste Asiático.

La logística de la cadena de frío es la columna vertebral de esta expansión. La FAO estima que el 42 % de los ingredientes utilizados en servicios de alimentación cruzan al menos una frontera internacional, un aumento de seis puntos porcentuales desde 2018, lo que exige una custodia ininterrumpida a temperaturas inferiores a cinco grados. El tráfico de contenedores refrigerados en el puerto de Róterdam aumentó un 9 % en el primer trimestre de 2024, debido al aumento de las importaciones de aguacates, atún apto para sushi y masa de hojaldre preparada. A la llegada, operadores logísticos externos (3PL) como Lineage y NewCold garantizan la verificación de la temperatura puerta a puerta mediante registradores Bluetooth integrados en las etiquetas de los palés. Esta transparencia tranquiliza a los auditores de franquicias y motiva la inversión adicional en refrigeración de cocinas de alta gama durante la rápida expansión de marcas multicontinentales que se ha observado este año a nivel mundial.

Tres factores para 2024 refuerzan el dominio de la restauración en el mercado de la refrigeración comercial: los mandatos de eficiencia energética, la escasez de mano de obra y el control de calidad basado en datos. El Título 24 de California limita la intensidad energética de la refrigeración de cocinas a 0,66 kilovatios-hora por pie cúbico al día, lo que impulsa a cadenas como Chipotle a modernizar las mesas de preparación de hidrocarburos, lo que reduce el consumo en un 24 %. Las limitaciones laborales también son importantes; al integrar cajones con cierre automático y sensores de inventario RFID, las nuevas unidades reducen el tiempo diario de registro de temperatura de veinte minutos a cuatro, ahorrando ocho mil horas de trabajo en un parque de mil tiendas. Por último, el rendimiento verificado mediante IoT genera reembolsos de primas de seguros de un 12 % en promedio, lo que convierte el cumplimiento en una ventaja que los directores financieros aprecian.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica lidera las actualizaciones de refrigeración minorista de bajo consumo y el crecimiento de la innovación impulsado por la normativa

Estados Unidos y Canadá, en conjunto, abastecerán más de una cuarta parte del mercado mundial de refrigeración comercial en 2024, y su liderazgo se basa en una potente combinación de regulación, reemplazo de activos antiguos y experimentación con formatos basados en datos. El 74 % de la superficie de los supermercados estadounidenses se encuentra actualmente bajo los objetivos GreenChill de la EPA, lo que impulsa a cadenas como Kroger y Walmart a modernizar sus antiguos estantes de HFC con puertas de propano autónomas de baja carga. La región instaló aproximadamente 2,8 millones de gabinetes de refrigerante natural durante los últimos 18 meses. La ley SB-1206 de California y la norma de eficiencia energética 2024 del Departamento de Energía han reducido la intensidad energética permitida para vitrinas de temperatura media en un 40 %, lo que ha estimulado la rápida adopción de compresores scroll de velocidad variable y condensadores de microcanal. Al mismo tiempo, las tiendas de conveniencia y los outlets de dólar abren a un ritmo de 1.900 unidades por trimestre, cada una requiriendo dos refrigeradores de 50 a 100 pies cúbicos, mientras que el sector de servicio rápido, en rápido crecimiento, especifica enfriadores rápidos para los menús de drive-thru que deben mantener entre 0 y 4 °C bajo intensas frecuencias de apertura de puertas.

Europa acelera la adopción de refrigerantes naturales en medio de estrictas políticas de eliminación de gases fluorados

Europa representa aproximadamente el 24% del mercado de refrigeración comercial en 2024, impulsado por la agresiva agenda de descarbonización del continente y la alta densidad de supermercados: la cobertura promedio de las tiendas es de 320 m² por cada 1.000 habitantes, el triple de la media mundial. Alemania, Francia, el Reino Unido, Italia y España representan juntos siete de cada diez nuevas instalaciones de armarios, y solo Alemania ha registrado 8.600 despliegues de estanterías de CO₂ transcrítico desde enero de 2023. El Reglamento revisado sobre gases fluorados, aprobado por el Parlamento Europeo en marzo de 2024, prevé una reducción gradual del 95% de los HFC para 2030 y prohíbe los refrigerantes con un PCA superior a 150 en equipos autónomos a partir de enero de 2025, lo que obliga a los minoristas a optar por sistemas enchufables de propano o isobutano. El Nivel 2 de Ecodiseño, vigente desde julio, reduce el consumo energético anual máximo de las puertas verticales para bebidas a 4,8 kWh/día, lo que ha impulsado a las cadenas de descuento Aldi y Lidl a reinstalar 19.000 puertas abiertas de múltiples niveles. La logística farmacéutica se suma a la demanda: la reserva conjunta ampliada de la UE para la preparación ante pandemias requiere 400.000 m³ de almacenamiento a temperatura controlada, lo que impulsa la demanda de congeladores en cascada de alta capacidad en el Benelux y el norte de España.

Asia-Pacífico supera el crecimiento mundial con la urbanización del comercio minorista y la cadena de frío

Asia-Pacífico ya aporta poco menos de una quinta parte de los ingresos del mercado de refrigeración comercial, pero presenta la tasa de crecimiento anual compuesta (TCAC) más rápida, superando el 9 % en 2024, gracias al aumento de los ingresos de la clase media y a las plataformas de comercio electrónico que amplían la cobertura de frío de la región. Tan solo China puso en funcionamiento 12 millones de m² de nuevos hipermercados, tiendas de conveniencia y boutiques de alimentos frescos el año pasado; cada establecimiento de 1000 m² suele instalar dieciséis refrigeradores verticales de propano de 50 a 100 pies cúbicos, además de una unidad condensadora de CO₂ de 80 kW para las zonas de congelados. India le sigue con 8800 cocinas oscuras añadidas desde 2022, cada una de las cuales incluye abatidores de temperatura que enfrían el curry cocinado de 90 °C a 4 °C en 90 minutos para cumplir con las directrices de la FSSAI. El repunte del turismo en el sudeste asiático impulsa mejoras en la hostelería: el sector hotelero de Tailandia encarga 46.000 refrigeradores bajo mostrador que utilizan isobutano de baja carga para superar los agresivos niveles MEPS a partir de agosto de 2024. La infraestructura logística se apresura a seguir el ritmo; Indonesia planea 20 muelles regionales equipados con enfriadores de glicol de 1 MW para reducir la pérdida de fruta poscosecha, un programa financiado por el gobierno que presiona a los fabricantes de equipos originales (OEM) para que implementen diseños tropicalizados robustos en esta década.

Principales actores del mercado de refrigeración comercial

- Sistemas de refrigeración AHT GmbH

- Corporación Beverage-Air (Ali SpA)

- Industrias Daikin, Ltd.

- Electrolux AB

- Haier Inc.

- Corporación Hoshizaki

- Corporación Hussmann

- Lennox International Inc.

- Corporación Panasonic

- Corporación Whirlpool

- Corporación Fujimak

- Obras de herramientas de Illinois Inc. (ITW)

- Ingersoll-Rand PLC

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de producto

- Refrigeración de acceso directo

- Refrigeradores de comercialización

- Refrigeración de preparación

- Refrigeración de barra

- Vitrinas refrigeradas

- Máquinas de hielo comerciales

- Congeladores de helados comerciales

- Enfriadores de aire comerciales

- Otros

Por tipo de sistema

- Autónomo

- Operado remotamente

Por capacidad

- Menos de 50 pies cúbicos

- 50 a 100 pies cúbicos

- Más de 100 pies cúbicos

Por aplicación

- Servicio de comida

- Comercio minorista de alimentos y bebidas

- Distribución/Transporte de Alimentos y Bebidas

- Producción de alimentos y bebidas

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |