Escenario del mercado

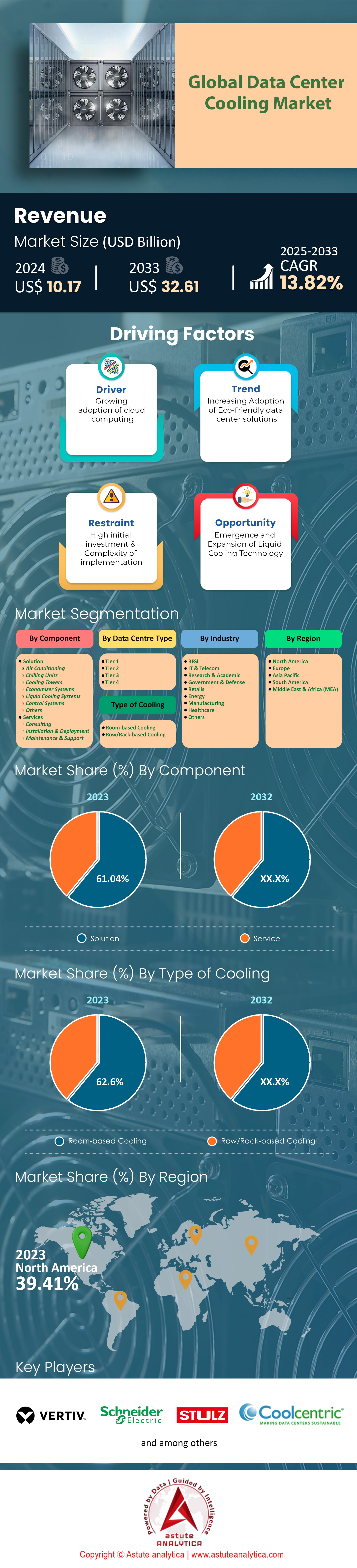

El mercado de refrigeración de centros de datos se valoró en 10.170 millones de dólares en 2024 y se proyecta que alcance una valoración de 32.610 millones de dólares para 2033 a una CAGR del 13,82 % entre 2025 y 2033.

La expansión global del espacio de los centros de datos ha crecido considerablemente en 2023 y ahora alcanza casi 700 millones de pies cuadrados, incluyendo instalaciones convencionales e hiperescala. Los datos sobre el consumo energético indican que estas instalaciones han superado los 300 teravatios, siendo la refrigeración un factor clave. Además, analistas del sector afirman que el gasto global en refrigeración de centros de datos alcanzó unos 40 000 millones de dólares en 2023. Algunos proveedores informan que las nuevas tecnologías de refrigeración líquida han empezado a reducir el coste de refrigeración de un rack en 10 000 dólares. Al mismo tiempo, un gran centro de coubicación puede gastar más de 40 millones de dólares al año en refrigeración. El promedio de PUE se sitúa en torno a 1,55 para las nuevas construcciones que buscan un mejor consumo energético.

El auge de las cargas de trabajo de inteligencia artificial supera las capacidades tradicionales de refrigeración bruta en el mercado de refrigeración de centros de datos, lo que ha dado lugar a la aparición de enfoques avanzados como la inmersión en agua y la refrigeración líquida directa al chip con aire libre. En algunas instalaciones de hiperescala de próxima generación, se incorporan más de 6 megavatios de mecanismos de reutilización de calor para canalizar el calor recuperado a las redes de calefacción urbana. Las instalaciones de alta densidad que albergan cargas de trabajo de inteligencia artificial tienden a utilizar sistemas refrigerados por agua, ya que de lo contrario no podrían soportar una carga térmica superior a 40 kW por rack. Varios países están implementando proyectos piloto con enfoques basados en refrigerantes que atienden a los centros de datos edge, abarcando una capacidad térmica de 2 gigavatios. Se pueden observar avances continuos en el control de la temperatura y la humedad con la incorporación de la IA en la gestión de los centros de datos.

Las mayores exigencias en el mercado de refrigeración de centros de datos se deben a diversos factores. El aumento del consumo de servicios en la nube, el incremento de la carga de trabajo basada en IA y el avance de los proyectos de transición digital impulsan la actualización y expansión de los los centros de datos . La disponibilidad de tecnologías más eficientes energéticamente y los programas gubernamentales mejorados para infraestructuras verdes también contribuyen a su adopción. Existe un gran interés en la sostenibilidad de los operadores para la reducción de costes operativos y las exigencias normativas, lo que impulsa innovaciones como los circuitos de agua fría y la refrigeración evaporativa. El traslado de cargas de trabajo a ubicaciones externas por parte de las empresas incrementa la demanda de servicios de coubicación e instalaciones en la nube, convirtiendo al mercado de refrigeración de centros de datos en un objetivo atractivo para la inversión, la investigación y la innovación en el diseño.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El aumento de la densidad de servidores exige infraestructuras de refrigeración más robustas y eficientes

El control de la temperatura se está convirtiendo en la máxima prioridad en casi todos los centros de datos del mundo. Esto se debe a que los servidores de Inteligencia Artificial y Computación de Alto Rendimiento (HPC) más recientes que se están implementando requieren una capacidad de refrigeración muy alta. Con capacidades que van desde los 25 kW hasta los 50 kW por rack, muchos centros de datos están superando los límites de los sistemas de refrigeración. Este repentino aumento en la producción de calor explica el crecimiento del mercado mundial de refrigeración de centros de datos, que alcanzó los 10.180 millones de dólares estadounidenses en 2024. Diversos analistas del sector estiman que las inminentes implementaciones basadas en inmersión alcanzarían densidades de rack superiores a los 100 kW para 2024. Los sistemas de inmersión también revolucionan la gran necesidad de la IA de mayores densidades de rack. Esta presión de crecimiento se refleja aún más en el auge de la construcción de TI, con más de 80 emplazamientos de centros de datos a hiperescala bajo consideración a nivel internacional. Simultáneamente, se ha acelerado la instalación de sensores en más de 200 grandes centros de datos, ya que los operadores anticipan mayores desafíos en la gestión de la temperatura, la humedad y el flujo de aire en los centros de datos que albergan equipos críticos.

Es necesario implementar estrategias innovadoras que mejoren los marcos adecuados para el crecimiento futuro de la gestión térmica del mercado de refrigeración de centros de datos de alta densidad. La inmersión líquida, por ejemplo, requiere estrategias de disipación de calor suficientes para satisfacer las mayores densidades de servidores. Esto significa que, en entornos de centros de datos ultradensos, el mercado de refrigeración de centros de datos podría superar los 46 600 millones de dólares estadounidenses para 2032. El segundo enfoque más directo para la gestión térmica de los sistemas refrigerados por inmersión líquida implica la refrigeración directa al chip, que ya se ha utilizado en diversos proyectos iniciales y está demostrando ser eficaz de forma similar. Además, con el aumento de la demanda de dispositivos HPC, ha aumentado la necesidad de instalaciones de refrigeración de alta gama a medida por parte de proveedores de centros de datos, con un promedio superior a los 2 millones de dólares estadounidenses solo para instalaciones HPC. Posteriormente, la revisión de las instalaciones térmicas para sistemas de refrigeración orientados a la densidad marca la nueva forma de los centros de datos, junto con una gestión térmica óptima para todo el estándar operativo.

Tendencia: Implementación de técnicas de inmersión en líquidos para mejorar sustancialmente el rendimiento de refrigeración

La técnica de refrigeración por inmersión ha demostrado ser una tecnología importante para el mercado de refrigeración de centros de datos en la era moderna. Los usuarios comenzaron a reportar que sumergir servidores o componentes completos en fluidos dieléctricos especialmente diseñados es mucho más eficiente para eliminar puntos calientes que usar métodos de refrigeración por aire. En 2023, el valor total del segmento más amplio, que incluye la refrigeración líquida mediante métodos directos al chip y de inmersión, es de aproximadamente 3.800 millones de dólares. Algunos planes de la industria muestran que la próxima generación de soluciones de inmersión admitirá CPU con una capacidad prevista de más de 1000 W por chip, lo que sería significativo para el año 2024. Esta capacidad mejorada brinda a los centros de datos la oportunidad de realizar tareas de IA con firmas térmicas muy grandes, especialmente aquellas asociadas con tareas de aprendizaje profundo. También existe un gran interés en la refrigeración por inmersión en los sectores de la minería de criptomonedas y servidores blockchain, donde varios operadores han invertido más de 10 millones de dólares en actualizaciones de tecnología de inmersión.

Además de las mejoras operativas, los sistemas también ofrecen numerosos beneficios operativos, como la reducción de los requisitos de mantenimiento y la opción de reciclaje de calor. Según estudios de mercado recientes, la inversión acumulada en implementaciones de inmersión líquida en el mercado de refrigeración de centros de datos podría superar los 11 000 millones de dólares estadounidenses para 2033, lo que demuestra un gran interés por parte de los proveedores de hiperescala y coubicación. En Asia y Norteamérica, las capacidades de los operadores de centros de datos afirman que las tecnologías de inmersión pueden eliminar decenas de kilovatios de calor por rack, lo cual es esencial para los clústeres de HPC densos. En la tecnología de hiperconcentración que fomenta el crecimiento, la refrigeración por inmersión se considera un componente importante porque ayuda a reducir los elementos mecánicos. Los centros de datos chinos con unidades de refrigeración cuestan hasta un millón de dólares anuales para operar, y muchas instalaciones han comenzado a utilizar la refrigeración por inmersión, lo que significa que no necesitan las unidades grandes.

Desafío: Equilibrar la densidad de potencia y las limitaciones del estado complica las estrategias de gestión térmica

La expansión urbana reduce la superficie de los centros de datos, lo que genera el problema de que los operadores se enfrentan a la necesidad de concentrar más potencia de procesamiento en un espacio más reducido. Sin embargo, esto está generando mayor presión en el mercado de refrigeración de centros de datos. Esta preocupación es especialmente evidente en ciudades de gran tamaño, como las de Estados Unidos, donde las hipotecas pueden llegar a cobrar hasta 1000 dólares por pie cuadrado. La mayor densidad de racks genera una emisión excesiva de calor, algo que las estrategias habituales de gestión térmica, como los sistemas de climatización (HVAC), suelen afrontar con dificultad. Estudios recientes indican que, para 2024, al menos 40 importantes instalaciones metropolitanas planean expansiones donde la superficie es limitada, lo que las obliga a implementar nuevas topologías de refrigeración. Grandes instalaciones ubicadas en Tokio y Singapur están probando módulos térmicos compactos capaces de superar los requisitos de calefacción en hasta 30 veces los kW por rack. Algunos operadores y empresas de centros de datos pretenden limitar las limitaciones de disponibilidad de espacio dividiendo la carga en diferentes ubicaciones, pero debido a la escasez de espacio, seguirán necesitando opciones de refrigeración potentes.

La conexión entre densidad y espacio plantea desafíos de ingeniería que podrían incrementar sustancialmente los costos totales de propiedad. Los expertos sostienen que aproximadamente 75 centros de datos en todo el mundo están rediseñando sus diseños para mejorar las vías de flujo de aire, manteniendo el tamaño de las instalaciones. Algunos de estos proyectos en el mercado de refrigeración de centros de datos han invertido entre 2 y 3 millones de dólares en tuberías personalizadas para nuevos sistemas avanzados de refrigeración líquida. Los centros urbanos ubicados en el mismo lugar, en particular aquellos que ofrecen servicios en la nube, tienden a perder mucho tiempo y esfuerzo buscando maneras de equilibrar la altura vertical de los racks y el flujo de aire horizontal. Existen otros enfoques para resolver estos problemas de espacio, como la refrigeración líquida directa o las configuraciones basadas en inmersión, que ahora se utilizan más ampliamente porque ofrecen soluciones más efectivas para espacios reducidos que necesitan gestionar mayores densidades de calor. En resumen, la dificultad para lograr limitaciones de espacio con alta densidad de potencia subraya la necesidad de mejores diseños de gestión térmica que consideren la arquitectura del edificio, los sistemas de refrigeración y el análisis predictivo para garantizar el mantenimiento de la estabilidad operativa.

Análisis segmentario

Por componente

En cuanto a componentes, el segmento de soluciones seguirá siendo el principal accionista en el mercado de refrigeración de centros de datos, con más del 61% de participación en los ingresos. En este sentido, diversas soluciones de refrigeración, como unidades de aire acondicionado, sistemas de refrigeración, soluciones de refrigeración líquida, torres de refrigeración, economizadores y sistemas de control, siguen siendo componentes clave en la gestión térmica de los centros de datos. Estos satisfacen una amplia gama de requisitos de refrigeración, desde salas de servidores hasta instalaciones de hiperescala y edge. Estos componentes representan más del 61% del coste total de la refrigeración de centros de datos, ya que cada solución ofrece una solución de termorregulación única para diferentes conjuntos de demandas de carga de trabajo. El mercado de sistemas de refrigeración utilizados en centros de datos refleja los sistemas de mantenimiento a gran escala necesarios para gestionar las altas cargas térmicas de los entornos actuales. El sector ha invertido 3.800 millones de dólares en soluciones de refrigeración líquida en 2023, principalmente debido a la alta penetración de la IA y la HPC. Varios centros de hiperescala han comenzado a implementar enfriadores y sistemas de control masivos por valor de 3.800 millones de dólares para cumplir con los nuevos estándares de densidad de racks. Los enfriadores en sistemas economizadores permiten a los operadores de centros ubicados en zonas cálidas como partes de América Latina y Asia instalar estos sistemas por más de US$5 millones.

Los sistemas electrónicos y de control están estrechamente interconectados, y estos ayudan a conectar estos dispositivos dispares, empleando frecuentemente aplicaciones avanzadas para regular el flujo de aire, la temperatura y la humedad en todo el campus. Las instalaciones de centros de datos más grandes han reportado áreas de más de 30,000 pies cuadrados de refrigeración mecánica ya instaladas. Por lo tanto, incluso un simple vistazo a los estudios de mercado de refrigeración de centros de datos muestra una impresionante cantidad de dinero que se ha dedicado a estos sistemas. De ello se desprende que las unidades de refrigeración avanzadas podrían valer más de un millón de dólares cada una en ubicaciones con un diseño a gran escala. Las torres de refrigeración, por el contrario, se utilizan como dispositivos de disipación de calor para sistemas refrigerados por agua que impulsan potentes ejes. Aun así, los sistemas de aire acondicionado siguen siendo la opción preferida en entornos pequeños, donde ciertos operadores adquieren sistemas para más de 50 nuevos centros de datos edge cada año.

Por tipo de centro de datos

Según el tipo de centro de datos, el nivel 2 representa el 36,5 % del mercado de refrigeración de centros de datos, debido a la creciente densidad de servidores y la creciente necesidad de una infraestructura digital fiable. En 2023, existían más de 4700 centros de datos de nivel 2, que proporcionaban un total aproximado de 260 millones de pies cuadrados de superficie operativa. Estas ubicaciones también cuentan con sistemas avanzados de gestión del flujo de aire para mitigar la alta restricción de impactos y temperaturas en algunas ampliaciones, con un único proyecto que proporciona 15 megavatios adicionales de energía. Además, los operadores, por lo general normales, invierten casi doce mil millones de dólares anuales en equipos como circuitos de agua refrigerada y unidades de tratamiento de aire modulares, que reducen el tiempo de inactividad inducido por el calor en servidores críticos a un nivel razonable. La densidad media de racks en zonas seleccionadas ha alcanzado los 9 kW por rack, lo que indica un aumento en la planificación de mayores cargas de datos en el nivel medio.

Un factor clave que impulsa el predominio de la demanda de refrigeración en centros de datos de nivel 2 es el papel específico de las ofertas de nivel 2 en el ecosistema de refrigeración de centros de datos. Estas instalaciones suelen atender a una amplia gama de clientes, desde instituciones gubernamentales hasta empresas de la nube, y, por lo tanto, requieren soluciones horizontales y verticales para maximizar el tiempo de actividad. Además, las soluciones autoadaptativas que cumplen con los requisitos de las regiones de ritmo acelerado fomentan diseños más eficientes energéticamente, lo que a su vez ha llevado a la adopción de gabinetes de refrigeración adiabáticos y sistemas avanzados de monitorización de temperatura en tiempo real en los centros de datos. Las características de los sistemas de refrigeración específicos para cargas de trabajo de rango medio, junto con los enfoques de redundancia a precios razonables, han convertido a los centros de nivel 2 en lugares donde las organizaciones, cuyos requisitos de rendimiento cada vez son más estrictos, están dispuestas a invertir. En muchos casos, los desarrolladores de nivel 2 colaboran con fabricantes especializados en equipos de climatización (HVAC) que diseñan mejoras en enfriadores e intercambiadores de calor para que las nuevas salas tengan una mejor PUE. Con las crecientes necesidades de almacenamiento de datos y tareas informáticas cada vez más exigentes, los centros de datos de nivel 2 pueden mantener su dominio del mercado en el mercado global de refrigeración de centros de datos a medida que continúan mejorando y diversificando las estrategias de gestión térmica para abordar las distintas necesidades de los clientes.

Por industria

La expansión del mercado global de refrigeración de centros de datos se ve fuertemente influenciada por el sector de TI y telecomunicaciones, que impulsa la demanda de soluciones de refrigeración innovadoras. La participación de este sector se acercó al 24,9 % en 2024. Estos operadores, en conjunto, poseen aproximadamente 450 millones de pies cuadrados de centros de datos, que abarcan desde conceptos empresariales básicos hasta funciones avanzadas de red. Numerosas empresas de telecomunicaciones y tecnología cuentan con grandes instalaciones que superan los 5 millones de pies cuadrados y con frecuencia requieren más de 30 megavatios de electricidad para la implementación de 5G, junto con servicios de soporte en la nube. Debido a este fuerte crecimiento, se observa un crecimiento constante en el campo de la gestión térmica. En uno de los principales campus, cabe mencionar que se invirtieron más de 25 millones de dólares en actualizaciones avanzadas de sistemas de refrigeración en 2023.

La búsqueda constante de la industria por una conectividad global confiable, respaldada por una capacidad computacional masiva, es la principal razón del aumento en la demanda del mercado de refrigeración para centros de datos. La oferta de servicios en la nube a hiperescala implementados regionalmente, el consumo de datos móviles y las plataformas de streaming han permitido la implementación de hardware avanzado dentro de regulaciones restrictivas. Este impulso impulsa a los operadores a adoptar estrategias de refrigeración de última generación, como la refrigeración líquida directa al chip o los sistemas de agua fría a escala industrial, a la vez que cumplen con los objetivos de sostenibilidad en diversos climas. En definitiva, la expansión constante del sector de TI y telecomunicaciones subraya su papel crucial en la configuración no solo de la infraestructura digital, sino también de la trayectoria de cómo los centros de datos gestionan la disipación de calor, impulsando la innovación y la inversión en tecnologías de refrigeración en todos los continentes.

Por tipo de enfriamiento

Con una cuota de mercado superior al 62,6 %, las soluciones de refrigeración para salas de ordenadores ocupan un lugar destacado en el ecosistema de refrigeración de centros de datos. Los operadores de centros utilizan estas soluciones para lograr condiciones térmicas óptimas, garantizando al mismo tiempo la gestión de las condiciones. Según las últimas evaluaciones del mercado, existen más de 3000 proyectos dedicados a la refrigeración de centros de datos donde se han implementado sistemas de aire acondicionado para salas de ordenadores. Esto se hace para garantizar la estabilidad de temperatura y humedad necesaria para el rendimiento óptimo de la infraestructura de servidores. Según muchos operadores, las unidades pueden costar alrededor de 18 000 USD cada una, dependiendo de diversas características personalizadas para cada necesidad, como sensores integrados y controladores de velocidad variable.

Una de las principales ventajas de los sistemas de refrigeración por salas es su capacidad para adaptarse a las cambiantes necesidades de TI. Algunos fabricantes del mercado de refrigeración de centros de datos han registrado promedios de eficiencia energética de aproximadamente 1,60 en sus instalaciones más recientes, lo que convierte esta tendencia en una opción ideal para centros de datos que buscan servicios más económicos y de alta fiabilidad. Durante el último ejercicio fiscal, un operador global logró evitar aproximadamente 800 incidencias de inactividad del sistema relacionadas con el calor simplemente sustituyendo los antiguos sistemas de refrigeración por salas por sistemas modernos. Estas implementaciones suelen ser compatibles con los sistemas de control existentes, lo que les permite medir los factores ambientales en tiempo real y realizar cambios dinámicos cuando la temperatura del rack es demasiado alta. Los operadores de las instalaciones pueden gestionar problemas críticos de aire acondicionado, que requerirían costosas renovaciones en instalaciones antiguas, garantizando una correcta distribución del aire frío entre los racks. A medida que la industria de los centros de datos continúa demandando cargas de trabajo cada vez mayores, es indudable que las tecnologías de refrigeración por salas seguirán experimentando las mejoras necesarias para garantizar que sigan siendo una tecnología de refrigeración fundamental, no solo en las construcciones consolidadas, sino también en las más nuevas.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica sigue siendo el mayor proveedor de refrigeración para centros de datos, con una cuota de mercado estimada en un 39,41%. Esto se debe a su sólida infraestructura tecnológica y de comunicaciones, así como a la presencia de numerosas empresas tecnológicas en la región. Estados Unidos es el mayor mercado gracias a la capacidad de los proveedores de centros de datos de hiperescala y coubicación, que se están expandiendo en zonas como Virginia, Texas y California. En 2023, se prevé que los centros de datos ubicados en Norteamérica consuman hasta 7,4 gigavatios, un aumento de casi 2,5 gigavatios con respecto a 2022, muchos de los cuales se destinan a la refrigeración de los sistemas. Estas cifras son bastante elevadas en comparación con las de CoreSite, ya que solo posee 28 centros de datos con una capacidad eléctrica combinada de 253,1 megavatios y 38.134 conexiones cruzadas. Sin embargo, aún dispone de unos 3,6 millones de pies cuadrados netos de espacio alquilable. Mirando los datos desde un ángulo diferente, la electricidad que consumen estas estructuras en los hogares norteamericanos podría abastecer a alrededor de 6.482.400 casas.

Numerosos elementos determinan y preservan este dominio. Las grandes reservas de capital, un dinámico panorama de fusiones y adquisiciones, y un buen funcionamiento de las prácticas legales promueven el dominio de la innovación en los mercados de Estados Unidos y Canadá. Los mercados de refrigeración de centros de datos de Norteamérica tienen un historial de inversión y construcción de nuevas instalaciones con energía económica y fiable, lo que ha atraído aún más negocios. Esto es especialmente cierto en zonas como Texas, donde el coste por kilovatio hora es inferior a 0,05 USD. Invertir en menores costes de refrigeración en regiones con temperaturas más frías aumenta la rentabilidad de dichas inversiones. Vertiv, Stulz GmbH, Schneider Electric y Rittal son nombres destacados que han desarrollado sistemas de refrigeración que pueden operar en racks de mayor densidad y que actualmente se utilizan en centros de datos ecológicos. Estados Unidos cuenta con una enorme extensión territorial y redes de fibra avanzadas, lo que lo convierte en el mayor contribuyente a la capacidad de Norteamérica. Estos avances, así como la creciente demanda de servicios basados en la nube, cargas de trabajo de IA y computación de borde, sugieren que el rico entorno de investigación de la región y los continuos avances en tecnología de enfriamiento la ayudarán a seguir siendo líder en el mercado global de enfriamiento de centros de datos en los próximos años.

Principales actores del mercado de refrigeración de centros de datos

- Asetek Inc.

- Coolcentric

- Daikin Industries Ltd

- Revolución Verde de Refrigeración

- Iceotopo

- PLC internacional de Johnson Controls

- Soluciones de refrigeración líquida Inc.

- LiquidStack

- Corporación Mitsubishi Electric

- Grupo Munters AB.

- Soluciones de aire Nortek

- Parker Hannifin

- Rittal GmbH & Co. KG

- Schneider Electric SE

- SPX Cooling Technologies, Inc

- STULZ GMBH

- Telx Holdings, Inc. (Fideicomiso de Bienes Raíces Digitales, Inc.)

- Compañía Vertiv.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por componente

- Solución

- Aire acondicionado

- Unidades de enfriamiento

- Torres de enfriamiento

- Sistemas economizadores

- Sistemas de refrigeración líquida

- Sistemas de control

- Otros

- Servicios

- Consultante

- Instalación e implementación

- Mantenimiento y soporte

Por tipo de centro de datos

- Nivel 1

- Nivel 2

- Nivel 3

- Nivel 4

Por tipo de refrigeración

- Refrigeración basada en habitaciones

- Refrigeración basada en filas/racks

Por industria

- BFSI

- TI y telecomunicaciones

- Investigación y académica

- Gobierno y defensa

- Ventas minoristas

- Energía

- Fabricación

- Cuidado de la salud

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido.

- Alemania

- Francia

- Italia

- Rusia

- España

- Polonia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Taiwán

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |