Panorama del mercado

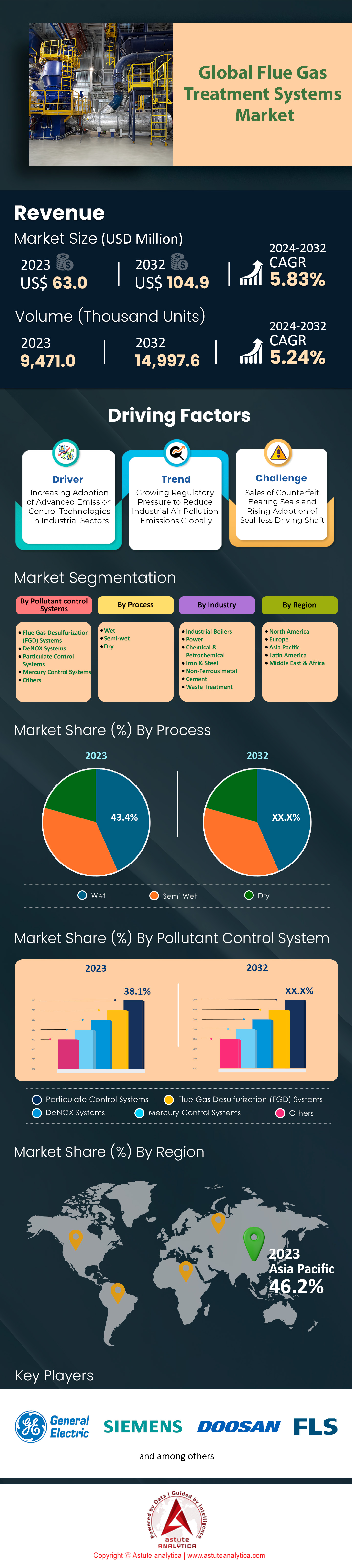

El mercado de sistemas de tratamiento de gases de combustión se valoró en US$ 66,67 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 111,02 millones para 2033 a una CAGR del 5,83% durante el período de pronóstico 2025-2033.

Hallazgos clave

- Basado en el sistema de control de contaminantes, el sistema de control articulado actualmente domina el mercado con más del 38,1% de participación en los ingresos.

- En función del proceso, el proceso húmedo de los sistemas de tratamiento de gases de combustión se destaca como el método más dominante con una participación en los ingresos de más del 43,4%.

- Por industria, la industria energética capturó la mayor participación en los ingresos, con más del 43,6% del mercado.

- Asia Pacífico seguirá liderando el mercado.

- El mercado mundial de sistemas de tratamiento de gases de combustión alcanzará una valoración de 111,02 millones de dólares en 2033.

En los últimos años, la demanda en el mercado de sistemas de tratamiento de gases de combustión se ha consolidado debido a la exigencia regulatoria y la necesidad industrial. Principalmente, un estricto panorama político global está generando una demanda innegociable. Por ejemplo, la aprobación por parte de China de 182 nuevos proyectos de desulfuración de gases de combustión (FGD) y la financiación del gobierno de la India para 96 instalaciones adicionales ejemplifican esta tendencia. De igual manera, el sector marítimo es un centro de demanda crucial, que actualmente se enfrenta a al menos 93 prohibiciones globales sobre vertidos de aguas de lavado de depuradores. En consecuencia, este entorno, impulsado por el cumplimiento normativo, establece una base de demanda consistente y legalmente obligatoria para tecnologías avanzadas de control de emisiones.

Además de las políticas, la magnitud del crecimiento del sector industrial y energético constituye un segundo y sólido pilar de demanda para el mercado de sistemas de tratamiento de gases de combustión. Prueba de ello son las más de 6.000 nuevas centrales eléctricas en desarrollo a nivel mundial en 2024, cada una de las cuales representa la instalación de un sistema potencial. La inversión está fluyendo en consecuencia; Asia, por ejemplo, destinó más de 14.500 millones de dólares a infraestructura de control de emisiones en 2024. Asimismo, proyectos específicos como la inversión de 1.300 millones de dólares en Uzbekistán en nuevas plantas de valorización energética de residuos ponen de relieve el importante capital que se está invirtiendo. Esto se traduce en una demanda operativa tangible, ilustrada por el consumo de más de 43 millones de toneladas métricas de piedra caliza para aplicaciones de desulfuración de gases de combustión (FGD) tan solo en 2024.

De cara al futuro, el crecimiento del mercado de sistemas de tratamiento de gases de combustión está intrínsecamente ligado a la transición energética global y a un sólido respaldo financiero. La continua expansión de la energía nuclear, con cerca de 70 reactores actualmente en construcción en 15 países, indica una necesidad a largo plazo y en constante evolución de sistemas de tratamiento especializados. Además, el auge de las energías renovables, como el despliegue previsto de 23 gigavatios de nueva capacidad de energía limpia en la región APAC en 2025, refuerza el impulso generalizado hacia la responsabilidad ambiental. Desde el punto de vista financiero, el sector cuenta con un respaldo excepcional, como lo demuestra la capitalización bursátil de 4,4 billones de dólares estadounidenses que tenían los proveedores de soluciones bajas en carbono que cotizan en bolsa a mediados de 2024.

Para obtener más información, solicite una muestra gratuita

Oportunidades emergentes para sistemas avanzados de tratamiento de gases de combustión

- Digitalización y optimización mediante IA: La integración de tecnologías digitales, en particular el IoT y la inteligencia artificial, ofrece una oportunidad fundamental. Las plataformas basadas en IA permiten optimizar meticulosamente los procesos de combustión en tiempo real, lo que se traduce en mejoras sustanciales en la eficiencia. Por ejemplo, un análisis de 2025 sobre la integración de la IA en incineradoras de residuos para la generación de energía mostró un aumento de la eficiencia de generación de energía superior al 1,7 % en el mercado de sistemas de tratamiento de gases de combustión. Además, el mismo análisis reveló una reducción de aproximadamente 58 kcal/kWh en el consumo energético de la planta. Este nivel de optimización digital no solo reduce los gastos operativos, sino que también mejora la precisión del control de emisiones, creando así una propuesta de valor atractiva para los operadores.

- Valorización de subproductos: Una segunda tendencia, igualmente importante, es la conversión estratégica de contaminantes capturados en productos comercialmente viables. Los sistemas de desulfuración de gases de combustión (FGD), por ejemplo, producen yeso sintético, una materia prima muy demandada en el sector de la construcción. De hecho, se prevé que la demanda mundial de yeso FGD, específicamente para la industria de paneles de yeso, alcance los 99,5 millones de toneladas anuales en 2025. Del mismo modo, las cenizas volantes capturadas se están reutilizando cada vez más en la producción de cemento y hormigón. Este modelo de "conversión de residuos en valor" transforma eficazmente un gasto relacionado con el cumplimiento normativo en una fuente de ingresos rentable, en perfecta sintonía con los objetivos de la economía circular.

Principios de la economía circular: transformación de subproductos industriales en activos

Un aspecto fundamental que define actualmente el mercado de sistemas de tratamiento de gases de combustión es la adopción de modelos de economía circular, centrados en la valorización de subproductos industriales. Este cambio estratégico está convirtiendo antiguos flujos de residuos en activos valiosos, creando así un sólido incentivo económico para la inversión. El mercado del yeso sintético, un subproducto directo de los sistemas de desulfuración de gases de combustión (FGD), es particularmente sólido. Se estima que, para 2025, el mercado mundial de yeso sintético alcanzará un valor de 1750 millones de dólares estadounidenses. La demanda se ve impulsada principalmente por el sector de la construcción, donde el yeso FGD es un componente clave para la fabricación de paneles de yeso y cemento. En concreto, se proyecta que la demanda mundial, solo en la industria de paneles de yeso, alcance los 99,5 millones de toneladas anuales en 2025.

Además, esta tendencia se ve reforzada por la creciente reutilización de otros materiales capturados en el mercado de sistemas de tratamiento de gases de combustión. El mercado mundial de cenizas volantes, otro subproducto crucial, alcanzó un valor de 13 900 millones de dólares estadounidenses en 2024. Solo en Estados Unidos, se prevé que la utilización total de cenizas volantes aumente a 27,8 millones de toneladas cortas para 2039. Además, las tecnologías emergentes de utilización de dióxido de carbono están creando nuevas vías comerciales para el CO2 capturado en productos como combustibles, productos químicos y polímeros. A modo de ejemplo, la capacidad de producción anual total de resina de policarbonato que utiliza CO2 capturado ya ha alcanzado el millón de toneladas. El valor del mercado estadounidense de utilización de dióxido de carbono se estimó en 1 680 millones de dólares estadounidenses en 2024 y se proyecta que se expanda a 4 520 millones de dólares estadounidenses para 2032.

El aumento de la producción de hidrógeno azul está creando una nueva frontera de demanda

La rápida aceleración de la producción de hidrógeno azul representa un nuevo e importante impulsor de la demanda en el mercado de sistemas de tratamiento de gases de combustión. Fundamentalmente, el hidrógeno azul se produce mediante reformado de metano con vapor (SMR), un proceso que genera inherentemente una corriente de gases de combustión rica en CO₂. Esta corriente requiere captura y tratamiento, lo que vincula directamente la producción de hidrógeno con el control de emisiones. A medida que los países invierten fuertemente en infraestructura de hidrógeno, la correspondiente necesidad de estos sistemas se dispara. En 2025, se espera que el sector estadounidense del hidrógeno azul alcance una decisión final de inversión de más de 1,5 millones de toneladas anuales de capacidad, lo que indica una enorme demanda.

Además, este crecimiento del mercado de sistemas de tratamiento de gases de combustión se sustenta en importantes inversiones de capital y un claro desarrollo de proyectos. Por ejemplo, la planta de ExxonMobil en Baytown aspira a una capacidad de hidrógeno de 1.000 millones de pies cúbicos diarios, junto con una tasa de captura de CO2 del 98 %. Asimismo, la planta de Linde en Beaumont, valorada en 1.800 millones de dólares, está diseñada para capturar 1,7 millones de toneladas de CO2 al año. Estos proyectos ponen claramente de manifiesto la magnitud de la oportunidad. Para finales del segundo trimestre de 2025, la capacidad total de CCS, activa y en proyecto, vinculada a la producción de hidrógeno azul había alcanzado los 125 millones de toneladas de CO2 al año. El Departamento de Energía de EE. UU. también ha anunciado una financiación de 7.000 millones de dólares para centros de hidrógeno limpio, lo que consolida aún más la demanda futura.

Análisis segmentario

Sistemas de control de partículas: dominio inigualable en la gestión de contaminantes

Los sistemas de control Articulate consolidan su liderazgo en el mercado de sistemas de tratamiento de gases de combustión, con una participación superior al 38,1% de los ingresos. Su dominio se debe directamente a su excelente rendimiento en la captura de partículas de las emisiones industriales. La penetración en el mercado segmentario se ve impulsada por los avances tecnológicos; las nuevas instalaciones de precipitadores electrostáticos, previstas para 2024, podrán eliminar más de 250 toneladas de cenizas volantes al día de grandes centrales eléctricas. Por otro lado, los filtros de tela avanzados, introducidos en 2025, presentan materiales que prolongan su vida útil hasta las 45.000 horas, lo que supone una clara ventaja competitiva. La integración de controles inteligentes consolida aún más su posición, con nuevos sistemas previstos para 2024 que reducirán el consumo de energía en 200 megavatios-hora anuales por unidad, lo que supone un ahorro operativo significativo para el mercado de sistemas de tratamiento de gases de combustión.

La viabilidad financiera y operativa de los sistemas de control articulado modernos respalda su cuota de mercado. Por ejemplo, los ciclos de limpieza automatizados optimizados en las cámaras de filtros de mangas, a partir de 2025, reducen el consumo de aire comprimido en 3000 metros cúbicos al día. Los diseños compactos facilitaron la modernización de 15 plantas industriales antiguas en 2024, ampliando así el mercado potencial. Estos sistemas capturan de forma consistente partículas de hasta 0,5 micras. En el mercado de sistemas de tratamiento de gases de combustión, la continuidad operativa es fundamental; las nuevas herramientas de diagnóstico permiten ahora prever las necesidades de mantenimiento con 500 horas de antelación, minimizando así los costosos tiempos de inactividad.

- Los nuevos precipitadores electrostáticos logran niveles de emisión de partículas inferiores a 5 miligramos por metro cúbico normal.

- Más de 50 importantes plantas de cemento en todo el mundo se actualizaron a sistemas de filtrado híbridos avanzados en 2024.

- El sofisticado software de simulación en 2025 ha reducido el tiempo de diseño y puesta en servicio en 4 semanas.

La tecnología de proceso húmedo afirma un dominio incuestionable en los métodos de tratamiento

El proceso húmedo es el método predominante en el mercado de sistemas de tratamiento de gases de combustión, con una cuota de mercado sustancial superior al 43,4 %. Su supremacía en el mercado se basa en su gran eficacia para eliminar un amplio espectro de contaminantes, especialmente óxidos de azufre (SOx) y gases ácidos. En 2024, las nuevas instalaciones de depuradores húmedos a gran escala en la industria química alcanzaron una eficiencia de eliminación de SO₂ del 99,5 %. Estos sistemas están diseñados para gestionar volúmenes de gases de combustión de hasta 3 millones de metros cúbicos por hora. Un desarrollo clave del mercado en 2025 es la optimización del consumo de reactivos, que permitirá a ciertos sistemas generar ahorros operativos anuales de hasta 1 millón de dólares estadounidenses en cal o piedra caliza, lo que refuerza su propuesta de valor en el mercado de sistemas de tratamiento de gases de combustión.

Consolidando aún más su posición en el mercado, las innovaciones continuas en tecnología de procesos húmedos están abordando eficazmente los desafíos operativos históricos. Por ejemplo, los módulos integrados de tratamiento de aguas residuales en 25 nuevos proyectos para 2024 reducen sustancialmente la descarga de líquidos. Además, se proyecta que el subproducto de yeso de alta calidad de los sistemas de desulfuración húmeda de gases de combustión (FGD) genere una nueva fuente de ingresos, con ventas comerciales que alcanzarán los 20 millones de toneladas en 2025. La eficiencia de la recuperación de calor de los gases de combustión saturados también ha mejorado, gracias a los nuevos intercambiadores de calor que capturan 5 megavatios adicionales de energía térmica. Estas mejoras garantizan que el mercado de sistemas de tratamiento de gases de combustión siga favoreciendo la tecnología de procesos húmedos.

- Los depuradores húmedos avanzados eliminan eficazmente más del 95% de las emisiones de cloruro de hidrógeno (HCl).

- El cronograma de instalación de sistemas modulares de desulfuración de gases de combustión (FGD) húmedos se redujo en 1500 horas-hombre en 2025.

- Al menos 10 refinerías importantes invirtieron en depuradores húmedos de múltiples contaminantes en 2024.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La industria de generación de energía lidera la adopción y el dominio de los ingresos del mercado

La industria energética sigue siendo el principal usuario final indiscutible, captando la mayor cuota de ingresos, con más del 43,6 % del mercado de sistemas de tratamiento de gases de combustión. Su dominio se debe al inmenso volumen de gases de combustión producidos por la combustión de combustibles fósiles. En 2024, aproximadamente 40 centrales térmicas de carbón se modernizaron con soluciones integrales de tratamiento para cumplir con las estrictas normativas de calidad del aire. La escala operativa es enorme; una central térmica de carbón estándar de 500 megavatios procesa más de 1,5 millones de metros cúbicos de gases de combustión por hora. Estos exigentes requisitos convierten al sector energético en el principal impulsor de la inversión y la adopción de tecnología.

La importante asignación de capital del sector eléctrico destaca su liderazgo en el mercado. Para 2025, se prevé que las compañías eléctricas globales inviertan más de 10 000 millones de dólares en infraestructura de control de emisiones nueva y mejorada. Estas inversiones estratégicas también mejoran la estabilidad operativa. Por ejemplo, la tecnología mejorada de inyección de sorbentes permitió a 30 centrales eléctricas reducir las emisiones de mercurio en un promedio del 90 %. La continua dependencia mundial de los combustibles fósiles para la generación de energía de base garantiza que el mercado de sistemas de tratamiento de gases de combustión se verá influenciado por las necesidades de control de la contaminación a gran escala del sector energético.

- Los sistemas SCR instalados en 2024 pueden funcionar durante 24.000 horas antes de reemplazar el catalizador.

- Más de 60 plantas de turbinas de gas de ciclo combinado instalaron sistemas DeNOx avanzados durante el último año.

- La tecnología de gemelo digital está optimizando todo el proceso de tratamiento en 12 grandes centrales eléctricas.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico lidera la demanda mundial mediante una expansión industrial monumental

La región Asia Pacífico lidera inequívocamente el mercado mundial de sistemas de tratamiento de gases de combustión, con la mayor cuota de mercado gracias a su inigualable escala de actividad industrial y al desarrollo de infraestructura energética. Este dominio no es abstracto; se cuantifica mediante enormes inversiones a nivel de proyecto y ampliaciones de capacidad. Por ejemplo, en 2024, China inició la construcción de 68 nuevas centrales térmicas de carbón. Paralelamente, el Plan de Desarrollo Energético 8 de Vietnam prevé la movilización de hasta 135 000 millones de dólares estadounidenses para nuevos proyectos energéticos hasta 2030. Además, se prevé que el sector industrial de la India reciba más de 8200 millones de dólares estadounidenses en financiación para proyectos de modernización que incluyan el control de emisiones para 2026. El ritmo de desarrollo es implacable e impulsa directamente la demanda.

Además, el compromiso de la región en el mercado global de sistemas de tratamiento de gases de combustión se extiende a diversas fuentes de energía que aún requieren un tratamiento sofisticado de gases de combustión. Japón, por ejemplo, está avanzando en la construcción de 21 nuevas plantas de energía de biomasa a gran escala programadas para operar en 2028. Corea del Sur también ha asignado un presupuesto de US$ 1.2 mil millones para modernizar 15 grandes complejos industriales con sistemas mejorados de control de calidad del aire para 2027. El Parque Industrial Morowali de Indonesia, un enorme centro de procesamiento de níquel, está experimentando una expansión que incluye 4 nuevas plantas de energía cautivas. Además, Malasia ha aprobado 7 nuevas instalaciones de conversión de residuos en energía con una capacidad de procesamiento combinada de 9,800 toneladas por día. Estos proyectos variados y de gran escala consolidan la posición de Asia Pacífico como el principal centro de demanda para el mercado de sistemas de tratamiento de gases de combustión.

América del Norte acelera la descarbonización con inversiones en tecnología de alto valor

La posición de Norteamérica en el mercado de sistemas de tratamiento de gases de combustión se define por su enfoque en aplicaciones de alta tecnología, en particular en la captura de carbono y el hidrógeno limpio. El Departamento de Energía de EE. UU., por ejemplo, ha anunciado una financiación de 2.520 millones de dólares para dos importantes proyectos de demostración de captura de carbono en 2024. En Canadá, Pathways Alliance se ha comprometido a una inversión inicial de 1.800 millones de dólares para su proyecto fundacional de CCS en Alberta. La región está experimentando un desarrollo tangible de proyectos, con más de 30 nuevas instalaciones de captura de carbono previstas para entrar en funcionamiento en 2030.

Esta inversión está creando una sólida cartera de proyectos para el mercado de sistemas de tratamiento de gases de combustión. Por ejemplo, se proyecta que un nuevo centro de captura directa de aire en Luisiana, EE. UU., eliminará 1 millón de toneladas métricas de CO2 al año. Además, se han seleccionado 14 emplazamientos industriales en el Medio Oeste de EE. UU. como posibles sedes para nuevas infraestructuras de captura de carbono. En el sector de los combustibles limpios, el gobierno canadiense ha respaldado seis nuevos proyectos de producción de hidrógeno con bajas emisiones de carbono, con una inversión combinada que supera los 900 millones de dólares estadounidenses. Estas iniciativas tecnológicamente avanzadas están creando un segmento de demanda especializado y de alto valor.

Europa impulsa el crecimiento del mercado mediante tecnología verde industrial avanzada

La demanda europea de sistemas de tratamiento de gases de combustión está cada vez más impulsada por la modernización industrial y la búsqueda de tecnologías verdes, independientemente de las regulaciones básicas. El movimiento del acero verde es un excelente ejemplo: la planta alemana de Thyssenkrupp en Duisburgo ha conseguido financiación por 2100 millones de dólares para una planta de reducción directa que requiere un tratamiento avanzado de gases. En el Reino Unido, el clúster de descarbonización industrial HyNet ha atraído más de 850 millones de dólares en inversión privada para su fase inicial. Este enfoque en los clústeres industriales es una tendencia clave.

Además, el sector de la bioenergía continúa expandiéndose en el mercado de sistemas de tratamiento de gases de combustión, con 18 nuevos proyectos de bioenergía con captura de carbono (BECCS) a gran escala anunciados en los países nórdicos para 2024. También se están invirtiendo en tecnologías de última generación. Por ejemplo, un consorcio del Puerto de Róterdam ha asignado 150 millones de dólares estadounidenses a un proyecto piloto que convierte el CO2 capturado en combustibles sintéticos. La central eléctrica Drax del Reino Unido también avanza con su proyecto BECCS, con el objetivo de capturar 4 millones de toneladas de CO2 al año. Estos innovadores proyectos industriales están configurando un mercado europeo sofisticado.

Desarrollos recientes en el mercado de sistemas de tratamiento de gases de combustión

- Chart Industries consigue un importante pedido de captura de CO2: En enero de 2024, Chart Industries recibió un 4,4 millones de dólares estadounidenses de una importante empresa energética para que su tecnología Cryogenic Carbon Capture™ se utilice en una central eléctrica de gas.

- Heirloom obtiene una inversión de 600 millones de dólares: en febrero de 2024, la empresa de captura directa de aire Heirloom anunció que había recaudado 600 millones de dólares en la mayor ronda de financiación de la historia para una empresa de tecnología de eliminación de carbono, liderada por Microsoft y TPG.

- Adquisición de Howden por Chart Industries: Si bien el acuerdo se cerró a finales de 2023, su integración en 2024 permitirá a Chart Industries aprovechar la experiencia de Howden en el manejo de gases para ofrecer soluciones más completas de captura de carbono y tratamiento de gases de combustión.

- Aker Carbon Capture obtiene un contrato pre-FEED: En mayo de 2024, Aker Carbon Capture recibió un contrato pre-FEED de una importante empresa eléctrica europea para una nueva planta de conversión de residuos en energía, lo que indica una fuerte tracción comercial.

- Ecolab invierte en Aquatech International: a principios de 2024, Ecolab anunció una inversión de capital minoritaria en Aquatech, líder en tratamiento de agua y desalinización, para colaborar en soluciones para la gestión del agua en procesos industriales, incluidos los sistemas FGD.

- SLB adquiere participación mayoritaria en Aker Carbon Capture: en marzo de 2024, el gigante de tecnología energética SLB anunció su intención de adquirir una participación mayoritaria en Aker Carbon Capture por aproximadamente US$ 380 millones, con el objetivo de acelerar la ampliación de la descarbonización industrial.

- BlackRock invierte 550 millones de dólares en el proyecto Stratos DAC: En agosto de 2023, con fondos desplegados hasta 2024, BlackRock invirtió 550 millones de dólares en el proyecto de captura directa de aire Stratos de Occidental, lo que supone un importante compromiso financiero con la tecnología de eliminación de carbono a gran escala.

- Air Products invertirá 4 mil millones de dólares en un complejo de hidrógeno: a fines de 2023, con el gasto acelerándose hasta 2024, Air Products anunció una de 4 mil millones de dólares en un nuevo complejo de producción de hidrógeno verde en Texas, lo que impulsa la demanda de sistemas asociados de manejo y purificación de gases.

- Fluor se adjudica el contrato FEED para el proyecto de cero emisiones netas de Dow: En 2024, Fluor comenzó a trabajar en un contrato de ingeniería y diseño preliminar (FEED) para el complejo químico de cero emisiones netas de Dow en Alberta, que incluye la captura de CO2 y el tratamiento de gases de combustión para su planta de craqueo de etileno.

Principales actores del mercado global de sistemas de tratamiento de gases de combustión

- General Electric

- Sistemas Mitsubishi Hitachi

- Lentes Doosan

- Empresas Babcock & Wilcox

- Grupo de energía Clyde Bergemann

- FLSmidth

- Tecnologías ambientales Marsulex

- Thermax

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por sistemas de control de contaminantes

- Sistemas de desulfuración de gases de combustión (FGD)

- Sistemas DeNOX

- Sistemas de control de partículas

- Sistemas de control de mercurio

- Otros

Por proceso

- Húmedo

- Semihúmedo

- Seco

Por industria

- Calderas industriales

- Fuerza

- Química y petroquímica

- Hierro y acero

- Metal no ferroso

- Cemento

- Tratamiento de residuos

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- Reino Unido.

- Alemania

- Francia

- España

- Italia

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |