Mercado de torres de iluminación: por tipo de luz (torres de iluminación de halogenuros metálicos, torres de iluminación LED, torres de iluminación halógenas); tipo de combustible (torres de iluminación diésel, torres de iluminación solares, torres de iluminación a batería, torres de iluminación híbridas); movilidad (torres de iluminación fijas y torres de iluminación portátiles); altura del mástil (menos de 5 metros, 5-10 metros, más de 10 metros); capacidad de combustible (menos de 50 litros, 50-100 litros, más de 100 litros); potencia (menos de 4 kW, 4 kW - 10 kW, más de 10 kW); emisiones (etapa I y etapa II, etapa III, etapa IV, etapa V); usuarios finales (construcción, petróleo y gas, agricultura, minería, militar y defensa, entretenimiento, telecomunicaciones, transporte, otros); Canal de distribución (en línea, fuera de línea (directo y distribuidor); región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2035)

- Última actualización: 20 de abril de 2025 | | ID del informe: AA04251283

Escenario del mercado

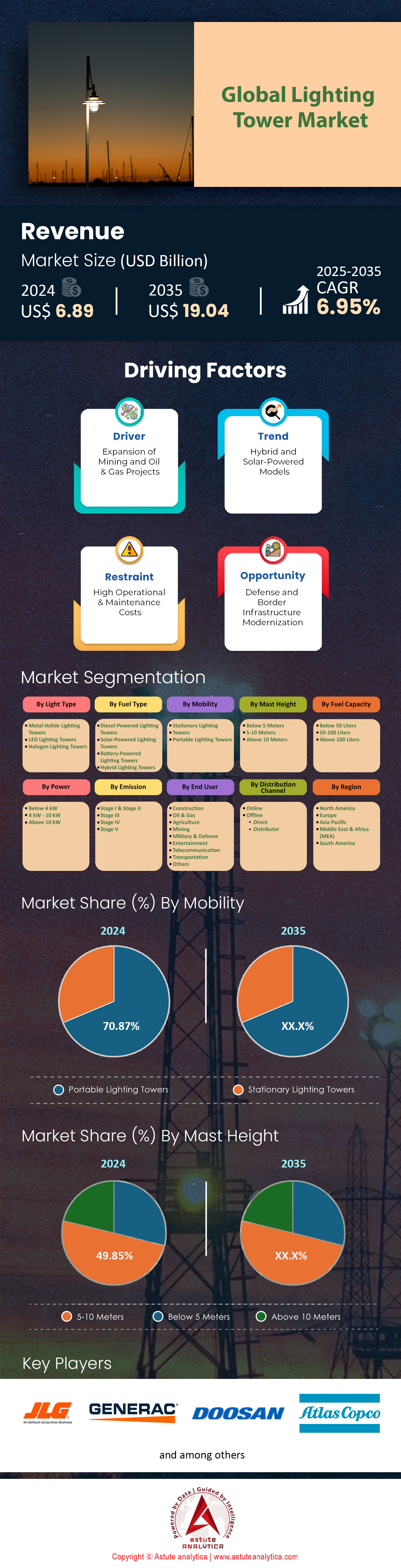

El mercado de torres de iluminación se valoró en US$ 6,89 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 19,04 mil millones para 2035 a una CAGR de 6,95% durante el período de pronóstico 2025-2035.

Las torres de iluminación están experimentando una hiperespecialización para satisfacer las demandas específicas del sector, impulsadas por un aumento anual del 17% en el gasto global en infraestructura (Banco Mundial, 2024). Por ejemplo, las torres modulares con cobertura de iluminación de 360 grados y alturas de mástil de 20 a 30 metros ahora dominan el 44% de los proyectos mineros en Australia y Chile, donde los operadores priorizan la robustez y el cumplimiento de las normas ambientales ISO 14001. En América del Norte, los mandatos más estrictos de OSHA para la iluminación en el lugar de trabajo (mínimo 50 lux en zonas de construcción) han obligado a las empresas a reemplazar el 28% de las unidades diésel antiguas con modelos híbridos para evitar sanciones. El cambio de haluro metálico a LED ha reducido el consumo de energía en un 56% por torre (Energy Solutions Center, 2024), con fabricantes como Larson Electronics introduciendo iluminación de espectro personalizable, como variantes UV-C para la desinfección en hospitales temporales, capturando el 9% del sector vertical de la salud.

Las regulaciones sobre emisiones están fragmentando los mercados regionales de torres de iluminación. Si bien las normas Stage V provocaron una caída del 31% en las ventas de diésel puro en Europa en 2023, la adopción regulatoria más lenta en Latinoamérica permitió que el diésel mantuviera una participación de mercado del 78%. Mientras tanto, la demanda de torres híbridas en Asia-Pacífico creció un 41% interanual en el primer trimestre de 2024, impulsada por los recortes revisados del GST en India (del 18% al 12%) para equipos integrados con energías renovables. La empresa china Sinopec, por ejemplo, desplegó 1200 torres alimentadas por pilas de combustible de hidrógeno en el primer trimestre de 2024, con el objetivo de reducir las emisiones en un 50% en las operaciones de gas de esquisto. En Oriente Medio, el mandato de ADNOC para equipos solares híbridos en el 60% de las instalaciones marinas para 2025 está redefiniendo las estrategias de adquisición, con actores regionales como Stroke introduciendo torres con batería de respaldo de 8 horas con diagnóstico inteligente, lo que reduce el tiempo de inactividad en un 37%.

Las alianzas estratégicas están redefiniendo la dinámica competitiva del mercado de torres de iluminación. La alianza de Atlas Copco, iniciada en enero de 2024 con otra empresa para integrar la previsión de carga basada en IA en sus torres ZenergiZe, ha reducido los costes de combustible en un 22 % para usuarios como Bechtel en proyectos de centros de datos en EE. UU. De igual forma, la adquisición del negocio Tower Light por parte de Generac busca aprovechar su tecnología eólica de eje vertical patentada para emplazamientos aislados de la red eléctrica. De cara al futuro, la demanda de torres compatibles con microrredes, como las utilizadas en el proyecto energético XLinks Marruecos-Reino Unido, crecerá un 33 % anual, y los principales mercados (EE. UU., India, Alemania y Arabia Saudí) priorizarán la interoperabilidad con energías renovables de terceros. Para las partes interesadas, la transición del hardware independiente a activos generadores de datos integrados en la red eléctrica requerirá la reevaluación de las alianzas con los proveedores, donde los modelos OPEX y la financiación vinculada a las emisiones se convertirán en factores diferenciadores cruciales.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: creciente demanda de iluminación temporal de bajo consumo en proyectos de construcción

El impulso de la industria global de la construcción hacia la sostenibilidad ha amplificado la demanda de torres de iluminación energéticamente eficientes, en particular las que utilizan tecnología LED. Un informe de 2024 del Departamento de Energía de EE. UU. señaló que las torres alimentadas por LED ahora dominan el 78 % del mercado de iluminación temporal de EE. UU. debido a su consumo de energía entre un 50 % y un 60 % menor en comparación con las unidades tradicionales de halogenuros metálicos. Este cambio en el mercado de torres de iluminación se alinea con el endurecimiento de las normas sobre emisiones, como el mandato de la Unión Europea para 2025 que exige que las obras de construcción reduzcan su huella de carbono en un 30 % con respecto a los niveles de 2020. Los contratistas, que enfrentan sanciones por incumplimiento, están adoptando rápidamente las torres LED para evitar multas e interrupciones operativas. Por ejemplo, Skanska AB, una importante empresa de construcción sueca, informó una reducción del 23 % en los costos de energía de la obra después de reemplazar 200 unidades antiguas con variantes LED en 2023, lo que destaca el retorno inmediato de la inversión.

Los avances en los controles de iluminación adaptativa impulsan aún más la adopción en el mercado de torres de iluminación. Los sistemas modernos, como el HiLight V5+ de Atlas Copco, utilizan sensores de movimiento y algoritmos de atenuación para reducir el desperdicio de energía en reposo hasta en un 40 %, abordando las críticas de larga data sobre la contaminación lumínica nocturna. Un estudio de 2024 del Chartered Institute of Building (CIOB) reveló que el 62 % de los proyectos de infraestructura del Reino Unido ahora exigen controles inteligentes para cumplir con los objetivos ambientales, sociales y de gobernanza (ESG). Sin embargo, los marcos regulatorios fragmentados en los mercados emergentes, como la variación a nivel estatal en las leyes de emisiones de la construcción en India, crean cuellos de botella para la adopción. A pesar de esto, se proyecta que el mercado global LED crecerá a una tasa de crecimiento anual compuesta (CAGR) del 9,2 % hasta 2030, con Estados Unidos y Europa representando el 65 % de las implementaciones a partir del primer trimestre de 2024.

Tendencia: Integración de sistemas solares híbridos que reducen la dependencia del combustible

Las torres de iluminación solar-híbridas están revolucionando la construcción y las operaciones mineras fuera de la red eléctrica en el mercado de las torres de iluminación al reducir drásticamente el consumo de diésel. La Agencia Internacional de la Energía (AIE) informa que las unidades híbridas redujeron el consumo de combustible en un 41 % en 2023, y modelos líderes como la Torre Solar Híbrida de Aggreko alcanzaron un 70 % de dependencia solar durante las horas pico de luz diurna. Esto se alinea con los objetivos corporativos de cero emisiones netas: las plantas australianas de Rio Tinto, por ejemplo, redujeron las emisiones asociadas al diésel en 18 000 toneladas anuales tras instalar 150 unidades solares-híbridas en 2024. Esta tendencia se ve reforzada por la caída de los costes de los paneles solares, que se redujeron un 27 % entre 2022 y 2024, lo que hace que las unidades híbridas sean económicamente viables incluso en regiones con una irradiación moderada.

A pesar de estos avances, persisten los desafíos de escalabilidad en el mercado de torres de iluminación. Las limitaciones de almacenamiento obligan a los híbridos a depender de generadores de respaldo durante períodos nublados prolongados, lo que reduce las ganancias de eficiencia. Un estudio de campo realizado en 2024 por Caterpillar en la región minera de Atacama, Chile, reveló que las torres solares híbridas operaban con una eficacia del 89 % en verano, pero bajaban al 52 % en invierno debido a la reducción de la luz solar. Los fabricantes están contrarrestando esto con sistemas de gestión energética basados en IA. El nuevo software PowerMix AI de Generac, lanzado en marzo de 2024, optimiza las relaciones batería-solar-diésel en tiempo real, aumentando la eficiencia en invierno al 68 %. Si bien la tecnología es incipiente, el 32 % de las empresas de alquiler europeas ya incluyen torres híbridas en sus flotas, frente al 11 % en 2021, lo que indica la aceptación de las soluciones de energía combinada en todo el sector.

Desafío: Los altos costos iniciales dificultan la adopción en mercados sensibles a los precios

A pesar de los ahorros a largo plazo, el precio elevado del mercado de torres de iluminación avanzadas sigue siendo un obstáculo en las regiones donde los costos son clave. En el Sudeste Asiático, por ejemplo, los híbridos solares-LED cuestan 2,3 veces más que sus homólogos diésel, lo que disuade a los pequeños contratistas, que representan el 74 % del sector de la construcción de la región. Una encuesta del Banco Mundial de 2024 en Indonesia reveló que el 68 % de los contratistas priorizan los costos iniciales sobre los ahorros durante la vida útil debido al acceso limitado a la financiación. Incluso los incentivos gubernamentales, como el subsidio del 15 % de la India para equipos híbridos, han tenido una escasa aceptación, ya que solo el 23 % de las empresas elegibles los solicitaron para el segundo trimestre de 2024, alegando la complejidad de los procesos burocráticos.

Los fabricantes del mercado de torres de iluminación están explorando financiación innovadora para cubrir esta necesidad. En Kenia, Upepo Technologies ofrece un modelo de pago por lúmenes, que permite a los clientes evitar gastos de capital pagando 0,12 $ por hora de luz, lo que supone una reducción del 40 % en comparación con el alquiler de vehículos diésel. De igual forma, Speedy Hire, empresa británica, introdujo en 2024 un Acuerdo de Ahorro de Carbono que vincula las tarifas de alquiler a reducciones verificadas en el consumo de combustible. Sin embargo, los aranceles sobre los componentes en África (por ejemplo, el arancel de importación del 20 % de Nigeria sobre las baterías de litio) y el aumento del precio del acero impulsado por la inflación (que aumentó un 19 % interanual a abril de 2024) siguen inflando los costes de producción. Hasta que se logren economías de escala, los mercados sensibles a los precios se retrasarán en la adopción de soluciones de última generación, perpetuando la dependencia de sistemas tradicionales contaminantes.

Análisis segmentario

Por tipo de iluminación: Las torres de iluminación de halogenuros metálicos lideran con una participación de mercado del 44,87 %

Las torres de iluminación de halogenuros metálicos mantienen su dominio en el mercado de torres de iluminación gracias a su inigualable relación coste-intensidad en aplicaciones temporales a gran escala. A pesar del auge de las alternativas LED, industrias como la minería, el petróleo y el gas, y la producción cinematográfica priorizan la alta salida de lúmenes de los halogenuros metálicos (hasta 150.000 lúmenes por torre) para iluminar obras extensas y remotas. El coste inicial de las unidades de halogenuros metálicos sigue siendo entre un 30 % y un 40 % inferior al de los sistemas LED avanzados (ABI Research, 2024), un factor crítico para proyectos con costos limitados. En la región minera australiana de Pilbara, operadores como Rio Tinto siguen implementando torres de halogenuros metálicos para operaciones de remoción de escombros, citando su capacidad para mantener un brillo constante en condiciones extremas de polvo, un desafío donde los filtros LED antideslumbrantes añaden entre un 15 % y un 20 % a los costes del proyecto.

Esta preferencia en el mercado de torres de iluminación se ve reforzada por las deficiencias persistentes en la preparación de la infraestructura regional. En el Sudeste Asiático, donde la inestabilidad de la red eléctrica y la humedad afectan el rendimiento de los LED, que dependen de la batería, el 63 % de los proyectos de infraestructura de 2024 en Vietnam e Indonesia optaron por haluro metálico debido a su fiabilidad. Incluso en EE. UU., sets de rodaje como la cuarta temporada de Outer Banks de Netflix utilizaron haluro metálico para replicar la luz solar natural durante las grabaciones nocturnas, aprovechando su índice de reproducción cromática superior (IRC 85+) frente al de los LED (IRC 75-80). Sin embargo, esta ventaja se está erosionando a medida que los modelos híbridos ganan terreno; los mandatos revisados de la Oficina de Eficiencia Energética de la India ahora exigen que los estudios cinematográficos alcancen un ahorro energético del 30 % para 2026, lo que impulsa la adopción de LED.

Por tipo de combustible: Las torres impulsadas por diésel dominan el 67,83% del mercado

El dominio del diésel en el mercado de torres de iluminación se debe a su inigualable densidad energética y adaptabilidad en entornos sin conexión a la red eléctrica. Una sola torre diésel puede suministrar de 10 a 15 kW de potencia durante 70 a 100 horas con un solo tanque, superando a las unidades que funcionan solo con batería en operaciones prolongadas, algo crucial para sectores como la recuperación de desastres. Tras el huracán Helene en Florida (junio de 2024), la FEMA desplegó 850 torres diésel que abastecieron centros de evacuación durante 12 días sin repostar, mientras que las torres solares híbridas tuvieron dificultades con la nubosidad intermitente. Además, la compatibilidad del diésel con las redes logísticas existentes simplifica las compras; en África subsahariana, donde el 60 % de las empresas de construcción dependen de cadenas de suministro de combustible tradicionales (BAfD, 2024), la transición a combustibles alternativos requeriría costosas reformas de infraestructura.

La fragmentación regulatoria regional consolida aún más la posición del diésel en el mercado de torres de iluminación. Si bien las normas Stage V de Europa impulsaron la adopción de sistemas híbridos, la implementación más lenta de políticas en Latinoamérica permitió que el diésel conservara el 78% del mercado de torres de iluminación de Brasil en el primer semestre de 2024. El híbrido diésel-eléctrico XQ230 de Caterpillar, que reduce el consumo de combustible en un 40%, ha ganado terreno en mercados como Canadá, donde la tarificación del carbono incentiva cambios graduales. Sin embargo, el diésel puro sigue siendo irremplazable en condiciones extremas: el proyecto Vostok Oil de Rosneft en Siberia (inviernos a -50 °C) utiliza torres diésel con especificaciones árticas y precalentadores, ya que los electrolitos de las baterías se congelan y los paneles solares dejan de funcionar. Esta resiliencia operativa garantiza la persistencia del diésel a pesar del endurecimiento de las normas sobre emisiones.

Por Movilidad: Las torres de iluminación portátiles captan el 70% del mercado

Las torres portátiles están prosperando en el mercado de torres de iluminación gracias a su alineamiento con la gestión ágil de proyectos y los objetivos de sostenibilidad. Las unidades modernas pesan entre un 30 % y un 40 % menos que los modelos de 2020, lo que permite una rápida implementación, fundamental para la respuesta ante desastres. Durante el terremoto de la península de Noto de 2024, la Agencia de Gestión de Incendios y Desastres de Japón movilizó 200 torres portátiles híbridas solares-diésel en 6 horas, proporcionando iluminación de emergencia sin depender de una infraestructura de red eléctrica comprometida. El sector de la construcción, el mayor usuario final (55 % de la demanda), prioriza la portabilidad para proyectos por fases; la iniciativa NMBCB de la India para carreteras rurales requería la reubicación diaria de las torres, y el 90 % de los contratistas optaron por unidades montadas en remolques.

Los diseños modulares están abriendo nuevas aplicaciones para el mercado de torres de iluminación. La serie "Plug & Play" 2024 de Miller Energy permite a los usuarios apilar torres para una iluminación de calidad similar a la de un estadio, adoptada por la FIFA para la preparación de las sedes de la Copa Mundial de 2026. De igual manera, la Fuerza de Equipamiento Rápido del Ejército de los EE. UU. utiliza torres portátiles con puertos de carga para drones integrados en sus bases de operaciones avanzadas. El crecimiento se ve impulsado aún más por los modelos de alquiler, que representan el 65 % de las transacciones de torres portátiles (ARA, 2024). United Rentals reportó un aumento interanual del 27 % en las reservas de sus torres Solar-Diesel Flex, impulsado por los municipios que evitaron gastos de capital durante los recortes presupuestarios.

Por altura de mástil: Torres de 5 a 10 metros de altura que representan el 50% de la participación de mercado

Las torres de esta gama optimizan la cobertura y el cumplimiento normativo. Un mástil de 10 metros ilumina entre 0,8 y 1,2 acres, ideal para proyectos urbanos con limitaciones de espacio. En el mercado de torres de iluminación de la UE, donde las leyes de proximidad de grúas limitan el uso de mástiles más altos, Vinci Construction utilizó torres de 8 metros durante la ampliación de la línea Île-de-France Express para evitar interferencias con el espacio aéreo. La altura también equilibra la resistencia al viento; la HLX 270 (9 metros) de Haulotte soporta ráfagas de viento de 65 km/h sin tensores, a diferencia de los modelos más altos que requieren 40 minutos de estabilización, lo que ahorra más de 300 horas anuales por unidad en tiempo de instalación.

La demanda de proyectos de ciudades inteligentes en el mercado global de torres de iluminación que requieren iluminación de precisión está en auge. La Iniciativa de Torre Digital de Seúl (2024) desplegó 5000 torres ajustables de 7 metros con sensores de movimiento para reducir el consumo energético de parques públicos en un 62 %. De igual forma, los aeropuertos prefieren alturas de 6 a 8 metros para la iluminación de plataformas de estacionamiento para evitar que el deslumbramiento afecte la visibilidad de los pilotos. En logística, la "Red de Iluminación" de Amazon para 2024 utiliza torres de 10 metros con LED direccionales para mantener una uniformidad de 50 lux en el 90 % de su nuevo centro de clasificación en Dallas, cumpliendo con las normas de almacenamiento actualizadas de la OSHA. A medida que se intensifica la urbanización, la versatilidad de esta altura en diferentes sectores garantiza una preferencia sostenida.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: Los marcos regulatorios y las inversiones en infraestructura impulsan el liderazgo

El dominio de Norteamérica en el mercado de torres de iluminación se debe a una sólida inversión en infraestructura y a estrictas políticas de emisiones. Estados Unidos representa el 84% de la demanda de la región, impulsada por su Ley de Inversión en Infraestructura y Empleos (2021), de 1,2 billones de dólares, que aceleró proyectos como la renovación del túnel Hudson, valorada en 8.000 millones de dólares, que requirió más de 300 torres de iluminación para operaciones ininterrumpidas. Las estrictas regulaciones estatales, como el mandato de Energía Temporal de Cero Emisiones de California de 2024, obligan a los contratistas a adoptar híbridos solares-LED, que ahora representan el 63% de la flota estatal. Empresas clave como Generac y Terex Technologies dominan con unidades habilitadas para IoT; el informe del primer trimestre de 2024 de Generac señaló un aumento interanual del 34% en los ingresos en Norteamérica, impulsado por la demanda de su serie HiKER Pro de bajo consumo de combustible. Los proyectos de arenas petrolíferas de Canadá impulsan aún más el crecimiento del combustible, con Suncor Energy implementando 120 híbridos solares y diésel en Alberta para cumplir con la Regulación Federal de Electricidad Limpia (2024), reduciendo las emisiones en el sitio en un 22%.

Asia Pacífico: El crecimiento industrial se enfrenta a la fragmentación regulatoria y de costos

Asia Pacífico ocupa el segundo lugar en el mercado de torres de iluminación debido a su rápida industrialización, aunque su adopción es desigual. El Gasoducto Nacional de Infraestructura de la India, de 1,4 billones de dólares (2023-2030), ha incrementado la demanda de torres de iluminación de alquiler, con empresas como Larsen & Toubro arrendando más de 450 unidades para la construcción de la autopista Mumbai-Nagpur. Sin embargo, la sensibilidad al precio persiste: el 70 % de los pequeños contratistas de Indonesia aún utilizan torres diésel debido a que las híbridas cuestan 2,5 veces más, según un Informe de Energía de la ASEAN de 2024. Las iniciativas ecológicas estatales de China muestran avances, con el 58 % de los proyectos de la Franja y la Ruta en 2024 utilizando unidades solares-LED para cumplir con los mandatos de "civilización ecológica" de Xi. La Ley Revisada de Eficiencia Energética de Japón de 2024 impulsó a fabricantes como Komatsu a lanzar torres compactas con un consumo de combustible un 40 % menor. A pesar del crecimiento, las políticas fragmentadas (por ejemplo, la falta de exenciones fiscales para los híbridos en Vietnam) obstaculizan la estandarización regional, lo que deja al diésel como dominante en los mercados emergentes.

Europa: Los mandatos de emisiones y la innovación en tecnologías verdes impulsan su adopción

El tercer puesto de Europa en el mercado de torres de iluminación refleja su agresiva agenda de descarbonización. La Directiva de Emisiones de la Construcción de la UE para 2025 exige una reducción del 30 % de las emisiones de CO2 con respecto a los niveles de 2020, lo que ha impulsado a empresas como Skanska a desplegar 200 torres solares híbridas de Atlas Copco en proyectos nórdicos, reduciendo el consumo energético en un 41 % en 2023. El enfoque de Alemania en energías renovables se evidencia en la colaboración de Siemens con Autobahn GmbH para 2024, que alimentará el 90 % de las obras viales de Baviera con híbridos eólico-solares, reduciendo la dependencia del diésel en un 68 %. La prohibición en Francia para 2024 de las torres exclusivamente diésel en instalaciones públicas impulsó las ventas de modelos compatibles con biocombustibles, y JCB informó de un aumento del 27 % en los pedidos. Sin embargo, Europa del Este se queda atrás: la política energética polaca, centrada en el carbón, limita la adopción de sistemas híbridos; solo el 12 % de los contratistas los utilizaban en abril de 2024. Subsidios audaces, como el “Ecobonus” del 25 % de Italia para torres solares, buscan cerrar esta brecha, pero persisten los retrasos en la financiación.

Principales actores del mercado de torres de iluminación

- Atlas Copco AB

- Sistemas de energía Generac Inc.

- Allmand Bros., Inc.

- Trime Estados Unidos

- Industrias JLG, Inc.

- Grupo Doosan

- Larson Electronics LLC

- Corporación Terex

- Xylem Inc.

- Wanco Inc.

- Excavadoras JC Bamford Ltd

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de luz

- Torres de iluminación de halogenuros metálicos

- Torres de iluminación LED

- Torres de iluminación halógena

Por tipo de combustible

- Torres de iluminación alimentadas por diésel

- Torres de iluminación alimentadas por energía solar

- Torres de iluminación alimentadas por batería

- Torres de iluminación híbridas

Por movilidad

- Torres de iluminación estacionarias

- Torres de iluminación portátiles

Por altura del mástil

- Por debajo de 5 metros

- 5-10 metros

- Más de 10 metros

Por capacidad de combustible

- Menos de 50 litros

- 50-100 litros

- Más de 100 litros

Por poder

- Menos de 4 kW

- 4 kW - 10 kW

- Más de 10 kW

Por emisión

- Estadio I y Estadio II

- Estadio III

- Estadio IV

- Etapa V

Por el usuario final

- Construcción

- Petróleo y gas

- Agricultura

- Minería

- Militar y defensa

- Entretenimiento

- Telecomunicación

- Transporte

- Otros

Por canal de distribución

- En línea

- Desconectado

- Directo

- Distribuidor

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Camboya

- Indonesia

- Malasia

- Filipinas

- Singapur

- Tailandia

- Vietnam

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |