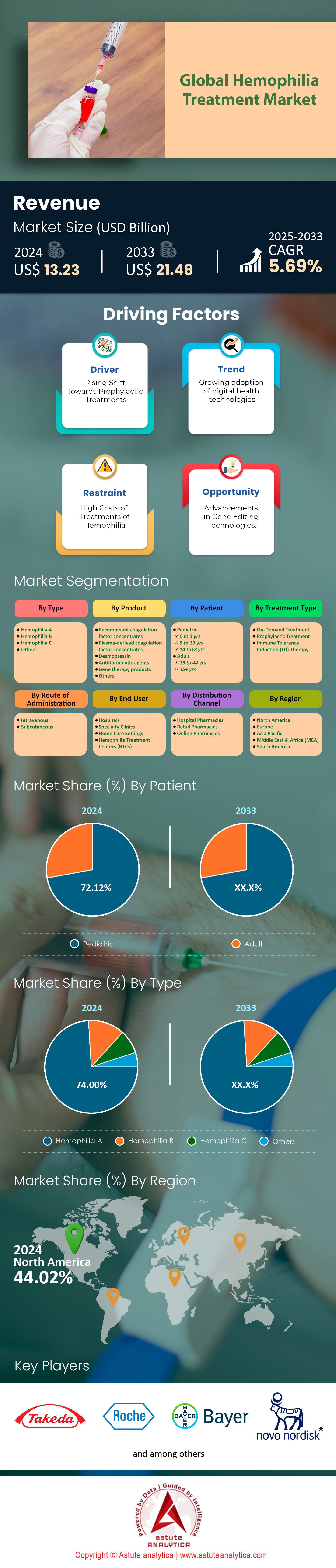

El mercado mundial del tratamiento de la hemofilia, valorado en aproximadamente 13.230 millones de dólares estadounidenses en 2024, está a punto de experimentar un crecimiento significativo, con proyecciones que apuntan a un aumento hasta los 21.480 millones de dólares estadounidenses para 2033. Esta notable expansión representa una tasa de crecimiento anual compuesta (TCAC) del 5,69 % entre 2025 y 2033, lo que subraya la creciente demanda de terapias avanzadas y soluciones innovadoras para el manejo de la hemofilia.

Entre los principales impulsores de este crecimiento se encuentra el creciente énfasis en los tratamientos profilácticos, que fomentan la adopción de nuevas opciones terapéuticas. Por ejemplo, los avances en terapias génicas y factores de coagulación recombinantes están transformando la atención al paciente al reducir la frecuencia de los tratamientos y mejorar la calidad de vida. Además, el aumento de las inversiones en investigación y desarrollo está acelerando el descubrimiento de tratamientos de vanguardia. El gasto mundial en I+D ha alcanzado niveles sin precedentes, superando los 1,7 billones de dólares estadounidenses, y aproximadamente 10 países representan el 80 % de este gasto, según la UNESCO.

El impacto de estos esfuerzos es evidente en el panorama farmacéutico en general. Según el informe de IQVIA, la productividad del desarrollo clínico experimentó una mejora significativa en 2023, con una tasa de éxito compuesta que ascendió al 10,8 %, la más alta registrada desde 2018. Este progreso se reflejó en el lanzamiento de 69 nuevos principios activos (NAS) a nivel mundial, lo que supone un aumento de seis con respecto al año anterior. Un ejemplo clave de estos avances es el lanzamiento de valoctocogen roxaparvovec (Roctavian) para la hemofilia A, la primera terapia génica de este tipo en 2023. Roctavian demostró una reducción significativa de la tasa media anualizada de hemorragias (ABR), con 0,5 hemorragias al año para hemorragias espontáneas y 0,6 hemorragias al año para hemorragias articulares, en comparación con el tratamiento estándar (SOC). Además, en 2023 también se introdujo otra terapia innovadora, efanesoctocog alfa (Altuviiio), un sustituto del factor VIII para la hemofilia A. Estos avances subrayan la innovación continua en el tratamiento de la hemofilia, impulsada por los avances en el descubrimiento de fármacos y las tasas de éxito clínico.

Además, un factor clave que impulsa el crecimiento del mercado de la hemofilia es el rápido progreso en las tecnologías de edición genética, que están transformando los paradigmas de tratamiento al abordar las causas genéticas subyacentes de la enfermedad. Herramientas innovadoras como CRISPR-Cas9 y la edición de bases permiten modificaciones genéticas de alta precisión, lo que resulta en resultados terapéuticos significativamente mejores. Estos avances prometen ofrecer soluciones a largo plazo o incluso permanentes para los pacientes con hemofilia.

Para obtener más información, solicite una muestra gratuita

Epidemiología de la hemofilia

La epidemiología global de la hemofilia ha mostrado un aumento constante en el número de pacientes identificados a lo largo de los años. Según el informe de la Federación Mundial de Hemofilia (FMH), el número de casos de hemofilia identificados ha aumentado de 195.263 en 2019 a 218.804 en 2023, lo que refleja una mayor concienciación, la mejora de las capacidades de diagnóstico y el aumento de la demanda de tratamiento.

Por sexo, la hemofilia afecta predominantemente a los hombres. Aproximadamente el 90% de los casos de hemofilia A se presentan en hombres, frente al 4% en mujeres y el 6% en personas de origen desconocido. De igual manera, aproximadamente el 88% de los casos de hemofilia B se presentan en hombres, frente al 6% en mujeres y el 6% en personas de origen desconocido.

En cuanto a la gravedad, en 2023, 69.000 personas a nivel mundial presentaban hemofilia grave, mientras que aproximadamente 43.653 presentaban hemofilia leve. Esto pone de relieve el desafío continuo que la hemofilia representa para la salud pública.

Un estudio de caso publicado en el American Journal en 2019 detalló aún más la prevalencia de la hemofilia en hombres. El estudio encontró que entre cada 100.000 hombres, hay 17,1 casos de hemofilia A y 3,8 casos de hemofilia B, es decir, abarcando casos de todas las severidades. Al nacer, la prevalencia es notablemente más alta, con 24,6 casos por cada 100.000 hombres para todas las severidades de la hemofilia A y 5,0 para todas las severidades de la hemofilia B. Para las personas que nacen con hemofilia, la esperanza de vida y la calidad de vida (CdV) se ven significativamente afectadas, con reducciones del 64% en países de ingresos medianos altos, 77% en países de ingresos medios y hasta 93% en países de ingresos bajos. Esta marcada disparidad en la esperanza de vida subraya la urgente necesidad de mejorar el acceso a la atención médica y las opciones de tratamiento a nivel mundial.

Dinámica del mercado

Impulsor: Crecientes inversiones en I+D para terapias innovadoras

La expansión de las inversiones en investigación y desarrollo (I+D) para terapias innovadoras desempeña un papel fundamental en el crecimiento del mercado de tratamiento de la hemofilia, permitiendo el desarrollo de soluciones avanzadas para abordar necesidades médicas insatisfechas. El aumento del apoyo financiero mediante inversiones y subvenciones está impulsando significativamente el progreso. Por ejemplo, en marzo de 2022, la Facultad de Medicina de la Universidad de Indiana obtuvo 12 millones de dólares en financiación del Instituto Nacional del Corazón, los Pulmones y la Sangre para impulsar las terapias para la hemofilia. Estas iniciativas subrayan el firme compromiso de mejorar los resultados del tratamiento mediante la innovación.

Los esfuerzos de I+D se centran cada vez más en enfoques innovadores como la terapia génica y los anticuerpos monoclonales, que poseen un potencial transformador. Un hito notable se produjo en abril de 2020 cuando la FDA aprobó Sevenfact (factor de coagulación VIIa [recombinante]-jncw), un producto genéticamente modificado para el manejo de episodios hemorrágicos en adolescentes y adultos. Esta aprobación pone de relieve el impacto tangible de la I+D en la creación de tratamientos de última generación que están moldeando el futuro de la atención de la hemofilia.

La inversión en I+D farmacéutica ha crecido exponencialmente en las últimas décadas. Por ejemplo, las empresas miembro de PhRMA invirtieron 83 000 millones de dólares en investigación y desarrollo (I+D) en 2019, la mayor inversión registrada, según la encuesta anual de miembros de PhRMA de 2020. El impacto de la inversión sostenida en I+D se evidencia en el aumento repentino de las aprobaciones de fármacos. Entre 2010 y 2019, el promedio de nuevos fármacos aprobados anualmente en EE. UU. casi se duplicó, alcanzando los 38 al año. Este rápido progreso se refleja en la aprobación de terapias génicas para la hemofilia a principios de 2024. Roctavian para la hemofilia A recibió la aprobación de la FDA y la EMA, mientras que Hemgenix para la hemofilia B obtuvo la aprobación de la FDA, la EMA y Health Canada, y Beqvez para la hemofilia B, de Health Canada. A medida que estos tratamientos continúan transformando el panorama de la atención a la hemofilia, destacan el papel fundamental de la innovación y la inversión sostenidas para transformar los resultados de los pacientes y crear terapias que cambien la vida.

Restricción: Altos costos de los tratamientos de la hemofilia

El alto costo de los tratamientos avanzados para la hemofilia representa un gran desafío para el mercado, ya que limita la accesibilidad de los pacientes y dificulta su adopción generalizada. En Estados Unidos, por ejemplo, el costo promedio del tratamiento para la hemofilia puede ser de $270,000 anuales por paciente, como se señaló en un informe de Express Scripts de 2015, lo que coloca a estos medicamentos entre los más caros del sector salud. A pesar de la disponibilidad de 28 terapias para la hemofilia, los precios han aumentado constantemente, impulsados por la complejidad del desarrollo de fármacos biológicos, como los factores de coagulación recombinantes y las terapias génicas, que implican costos significativos de I+D, fabricación y cumplimiento normativo.

La Dra. Stacy E. Croteau, del Centro de Cáncer y Trastornos Sanguíneos del Hospital Pediátrico Dana-Farber/Boston, destaca que las terapias para la hemofilia A y B, incluyendo los reemplazos de factor tradicionales y opciones más nuevas como el emicizumab, pueden costar entre $300,000 y $500,000 al año para adultos. Un informe de tendencias farmacéuticas de 2018 reveló que el gasto en factor antihemofílico aumentó un 62% en un año y se triplicó para Medicare. Los altos costos se ejemplifican con productos como Advate, un factor recombinante de tercera generación para la hemofilia A, que cuesta aproximadamente $20,630 por receta, y productos de acción prolongada como Eloctate, con precios similares. Estos gastos se ven agravados por la limitada cobertura de seguros y las inconsistencias en el acceso a los programas de asistencia financiera, lo que supone una carga adicional para los pacientes. A nivel mundial, estos altos costos de tratamiento están frenando el crecimiento del mercado, especialmente en las economías emergentes con infraestructuras sanitarias subdesarrolladas. Regiones como Asia-Pacífico y África enfrentan importantes desafíos para costear terapias de vanguardia como la terapia génica y los factores recombinantes de acción prolongada, lo que resulta en un acceso desigual a tratamientos vitales. Incluso en los mercados desarrollados, los elevados costos de bolsillo siguen siendo una barrera para los pacientes, especialmente en los sistemas de salud privados, donde los seguros pueden no cubrir la totalidad de los gastos del tratamiento.

Oportunidad: Avances en las tecnologías de edición genética

Los avances en las tecnologías de edición genética están transformando el panorama del tratamiento de la hemofilia al introducir soluciones innovadoras a largo plazo que van más allá de las terapias tradicionales de reemplazo de factores. Enfoques de vanguardia como la terapia génica y la edición genética basada en CRISPR abordan directamente las deficiencias genéticas subyacentes a la hemofilia, lo que representa un cambio de paradigma en el manejo de la enfermedad. La terapia génica se ha convertido en un factor de cambio tanto para la hemofilia A como para la B, al permitir la producción endógena sostenida de factores de coagulación mediante una única inyección vectorial. Según la Asociación Europea de Hemofilia y Trastornos Afines (EAHAD), a junio de 2024 se estaban llevando a cabo 11 ensayos clínicos con más de 300 pacientes (202 con hemofilia A y 135 con hemofilia B). Estas terapias buscan elevar los niveles de factor VIII o IX por encima del 1 % de lo normal, reduciendo significativamente el riesgo de hemorragia y eliminando la necesidad de infusiones frecuentes. El éxito de estos ensayos está impulsando importantes inversiones y acelerando el crecimiento del mercado, lo que refuerza el potencial transformador de la terapia génica.

Las recientes aprobaciones de la FDA subrayan aún más este progreso. En abril de 2024, fidanacogén elaparvovec se convirtió en la segunda terapia génica aprobada para la hemofilia B, tras etranacogén dezaparvovec-drlb en 2022. Estas terapias, desarrolladas mediante colaboraciones entre empresas académicas y biotecnológicas, como Penn Medicine, ponen de manifiesto los rápidos avances en comercialización e innovación en el mercado de la hemofilia. Además, Roctavian de BioMarin, aprobado en Europa para la hemofilia A, y fidanacogén elaparvovec ejemplifican cómo estas terapias eliminan la carga de los tratamientos profilácticos de por vida, mejorando drásticamente la calidad de vida y la adherencia del paciente. Estas innovaciones no solo están transformando las opciones de tratamiento, sino que también impulsan su adopción entre profesionales sanitarios y pacientes, impulsando la demanda mundial de terapias avanzadas para la hemofilia.

Análisis segmentario

Información sobre tipos

El mercado del tratamiento de la hemofilia se clasifica por tipo en hemofilia A, hemofilia B, hemofilia C y otras. La hemofilia A lidera el mercado, con una cuota del 74 % en 2024. Este dominio se atribuye a su mayor prevalencia, causada por una deficiencia del factor VIII, y al continuo desarrollo de tratamientos innovadores. Terapias dirigidas como emicizumab (Hemlibra) han mejorado significativamente los resultados del tratamiento, especialmente para pacientes con inhibidores, lo que contribuye al crecimiento de este segmento. La importante cuota de mercado de la hemofilia A también se ve impulsada por una gran población de pacientes y la demanda de opciones terapéuticas avanzadas, sobre todo en regiones con sistemas sanitarios consolidados, como Japón.

Además, la hemofilia A lidera el mercado, impulsada por su alta prevalencia y los avances en terapias dirigidas que mejoran los resultados y reducen la carga del tratamiento, acelerando la adopción por parte de pacientes y proveedores.

Mientras tanto, la hemofilia B se debe a una deficiencia del factor IX. Aunque menos común, este segmento está experimentando un auge creciente, impulsado por la introducción de nuevas terapias que mejoran el manejo y la calidad de vida de los pacientes. Esta tendencia al alza refleja los esfuerzos más amplios para abordar las necesidades insatisfechas en todo el espectro de la hemofilia. Además, la hemofilia C, una forma menos frecuente causada por la deficiencia del factor XI, tiene una cuota de mercado menor debido a su menor prevalencia y la disponibilidad limitada de opciones de tratamiento específicas.

Información sobre el producto

Entre todos los productos del mercado del tratamiento de la hemofilia, el segmento de concentrados de factores de coagulación recombinantes domina el mercado mundial en 2024, con casi la mitad de la cuota de mercado. Este liderazgo se basa en la seguridad y eficacia demostradas de las alternativas sintéticas a los productos derivados del plasma. Terapias como Advate y Kogenate minimizan el riesgo de infecciones de transmisión sanguínea, a la vez que proporcionan un tratamiento eficaz y a largo plazo de los episodios hemorrágicos, lo que las convierte en la opción preferida para los pacientes con hemofilia A y B. El segmento ha cobrado impulso gracias a innovaciones como los productos de vida media prolongada, que reducen significativamente la frecuencia de las infusiones y mejoran la comodidad del paciente.

Sin embargo, el segmento de la terapia génica se perfila como la categoría de mayor crecimiento, con una notable tasa de crecimiento anual compuesto (TCAC) del 13,9 %. Este crecimiento se ve impulsado por su potencial para ofrecer soluciones a largo plazo, o incluso permanentes, a los pacientes con hemofilia. Estos avances no solo reducen la carga de los tratamientos de por vida, sino que también satisfacen la creciente demanda de opciones transformadoras y curativas. La rápida expansión de este segmento subraya el potencial de la terapia génica para revolucionar la atención de la hemofilia, ofreciendo soluciones más eficaces y menos invasivas para pacientes de todo el mundo.

Perspectivas del paciente

El segmento de pacientes pediátricos lideró el mercado de tratamiento de la hemofilia en 2023, captando más de la mitad de la cuota de mercado, siendo el grupo de edad de 14 a 18 años el que representa la mayor parte. Este predominio se debe a la necesidad crítica de tratamiento continuo durante las fases clave de crecimiento, ya que este grupo de edad experimenta frecuentes episodios de sangrado, lo que requiere infusiones constantes de factores de coagulación. Las innovaciones en factores de coagulación de acción prolongada y terapias génicas han mejorado los resultados del tratamiento al reducir la frecuencia de las infusiones y mejorar la calidad de vida de los pacientes. Además, el sólido apoyo gubernamental y los avances en la infraestructura sanitaria siguen impulsando la demanda de terapias pediátricas, como emicizumab (Hemlibra), diseñado específicamente para niños.

Además, el segmento de pacientes adultos está experimentando el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) proyectada del 6,89 %. El creciente número de pacientes con hemofilia de edad avanzada requiere atención más especializada y a largo plazo debido a complicaciones como el daño articular. La adopción de opciones de tratamiento avanzadas, como factores de coagulación de vida media prolongada y terapias génicas, está mejorando el manejo de la enfermedad, mejorando la calidad de vida de los pacientes e impulsando la expansión del mercado en el segmento adulto.

Perspectivas sobre el tratamiento

El mercado global del tratamiento de la hemofilia se segmenta en tratamiento a demanda, tratamiento profiláctico y terapia de inducción de inmunotolerancia (ITI), cada una con un papel diferenciado en el manejo de la enfermedad. El tratamiento a demanda lidera actualmente el mercado, con un valor de USD 6.358,8 millones, principalmente debido a su papel crucial en el manejo de episodios hemorrágicos agudos. Este enfoque sigue siendo esencial para pacientes con hemofilia leve a moderada, ya que se basa en concentrados de factores de coagulación para controlar eficazmente las hemorragias espontáneas o relacionadas con lesiones.

Sin embargo, el tratamiento profiláctico está en camino de alcanzar la mayor tasa de crecimiento, impulsado por innovaciones en factores de coagulación de acción prolongada y terapias innovadoras como emicizumab (Hemlibra). Con la reducción de la frecuencia de infusión y la mejora de los resultados para los pacientes, la profilaxis se está convirtiendo en la estrategia preferida para los casos de hemofilia grave. Se espera que la creciente adopción de enfoques terapéuticos proactivos y los continuos avances en las opciones terapéuticas impulsen la expansión de este segmento en los próximos años.

Información sobre la ruta de administración

Según la vía de administración, el mercado de la hemofilia se divide en administración intravenosa y subcutánea. En 2024, la administración intravenosa (IV) domina el mercado del tratamiento de la hemofilia con una cuota del 74,89 %, impulsada por su eficacia en la administración de concentrados de factores de coagulación como Adynovate y Kogenate. La infusión IV sigue siendo el estándar tanto para el tratamiento agudo como para el profiláctico, garantizando una rápida absorción. Sin embargo, persisten los desafíos del acceso venoso, especialmente en pacientes pediátricos y de edad avanzada.

Mientras tanto, la administración subcutánea representa una cuota del 25,11% y es el segmento de mayor crecimiento, impulsado por la adopción de terapias sin factor como Hemlibra. Al ofrecer una opción menos invasiva y autoadministrada con dosificación flexible, los tratamientos subcutáneos mejoran la adherencia y la comodidad del paciente, especialmente para quienes presentan inhibidores.

Información del usuario final

En el mercado del tratamiento de la hemofilia, los hospitales representan el principal segmento de usuarios finales, con un valor de mercado de 6.529,8 millones de dólares en 2024. Su dominio se atribuye a su capacidad para atender casos graves y de emergencia, con el apoyo de una infraestructura médica avanzada, herramientas de diagnóstico especializadas y acceso a servicios quirúrgicos y de cuidados intensivos. Los hospitales desempeñan un papel fundamental en la administración de terapias complejas como la terapia génica y los tratamientos de reemplazo de factores, además de servir como centros primarios para ensayos clínicos centrados en tratamientos innovadores para la hemofilia. Los hospitales siguen siendo la opción preferida para los pacientes que requieren atención multidisciplinaria, ya que brindan acceso a hematólogos, personal de enfermería especializado e instalaciones de tratamiento integrales en un solo entorno.

Además, se espera que este segmento registre la mayor tasa de crecimiento anual compuesta (TCAC), impulsada por la creciente adopción de opciones de tratamiento avanzadas, como factores de coagulación de vida media prolongada y terapias génicas. Las crecientes inversiones en infraestructura sanitaria, junto con una mayor concienciación sobre el manejo de la hemofilia, están fortaleciendo aún más la posición de mercado del segmento hospitalario y acelerando su expansión.

Información sobre el canal de distribución

En 2024, las farmacias hospitalarias dominarán el mercado del tratamiento de la hemofilia, ofreciendo terapias especializadas como tratamientos génicos y factores de coagulación de vida media prolongada bajo supervisión experta. Su papel en la atención de urgencias y el tratamiento personalizado consolida su liderazgo en el mercado.

El segmento de farmacias en línea está experimentando un rápido crecimiento, impulsado por la creciente adopción de plataformas de salud digital, de telemedicina y la creciente demanda de mayor comodidad en el acceso a la atención médica. Los pacientes ahora pueden solicitar medicamentos desde la comodidad de sus hogares, lo que reduce la necesidad de visitas presenciales y facilita el acceso a la atención médica. Empresas como Walgreens lideran esta tendencia, ofreciendo servicios de farmacia en línea optimizados que incluyen entrega a domicilio, resurtidos automáticos y consultas de telesalud. Esta transición digital está mejorando la experiencia del paciente e impulsando la expansión del mercado de farmacias en línea.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Perspectivas regionales

Entre todas las regiones, Norteamérica lidera el mercado de tratamiento de la hemofilia, con aproximadamente el 44% de la cuota, gracias a su avanzada infraestructura sanitaria, la elevada inversión en I+D y el amplio acceso a terapias de vanguardia, como tratamientos génicos y factores de coagulación de vida media prolongada. La presencia de importantes empresas como Pfizer, BioMarin y Takeda, junto con una sólida cobertura de seguros y la concienciación de los pacientes, refuerza su dominio. Europa le sigue con una cuota de mercado del 30,15%, respaldada por sistemas sanitarios bien desarrollados, iniciativas respaldadas por los gobiernos y la adopción temprana de tratamientos innovadores. Países líderes como Alemania, el Reino Unido y Francia se benefician de los sólidos esfuerzos de I+D y del apoyo de organizaciones como el Consorcio Europeo de la Hemofilia, aunque existen disparidades entre Europa Occidental y Europa Oriental.

Mientras tanto, la región Asia-Pacífico está experimentando el crecimiento más rápido, impulsado por el aumento de la prevalencia de la hemofilia, la expansión de las inversiones en atención médica y las iniciativas gubernamentales como la Estrategia de Revitalización de Japón. Mercados clave como Japón, China e India están adoptando cada vez más terapias avanzadas, y la creciente concienciación y la mejora del acceso, tanto en zonas urbanas como rurales, impulsan la futura expansión del mercado.

Desarrollos recientes

- En octubre de 2024, Pfizer Inc. anunció que la FDA estadounidense había aprobado HYMPAVZI (marstacimab-hncq) para la profilaxis de rutina con el fin de prevenir o reducir los episodios hemorrágicos en adultos y pacientes pediátricos de 12 años o más con hemofilia A o B sin inhibidores. HYMPAVZI es el primer tratamiento anti-TFPI aprobado en EE. UU. para la hemofilia A o B y el primer fármaco para la hemofilia que se administra mediante una pluma autoinyectora precargada, lo que ofrece una cómoda pauta de dosificación subcutánea semanal con mínima preparación.

- En junio de 2023, CSL Behring anunció que el primer paciente en EE. UU. recibió HEMGENIX (etranacogen dezaparvovec-drlb; terapia génica) aprobado por la FDA para el tratamiento de la hemofilia B. Los ensayos clínicos demostraron que el 94 % de los pacientes (51 de 54) experimentaron una reducción o eliminación de la necesidad de tratamiento profiláctico, lo que marca un cambio significativo con respecto a las terapias tradicionales y podría transformar el panorama terapéutico para los pacientes con hemofilia B.

- En abril de 2024, Pfizer Inc. recibió la aprobación de la FDA para BEQVEZ (fidanacogene elaparvovec-dzkt) como tratamiento para adultos con hemofilia B moderada a grave. La aprobación cubre a los pacientes que actualmente reciben terapia de profilaxis con factor IX (FIX) y a aquellos con antecedentes de episodios de sangrado potencialmente mortales.

- En diciembre de 2024, Novo Nordisk recibió la aprobación de la FDA para Alhemo (concizumab-mtci), un tratamiento profiláctico subcutáneo de administración diaria para la hemofilia A o B con inhibidores en pacientes mayores de 12 años. Como primera terapia subcutánea para esta afección, Alhemo ofrece una alternativa más cómoda a las infusiones intravenosas tradicionales. Administrado mediante una pluma precargada y premezclada con una aguja fina de calibre 32, refuerza el compromiso de larga data de Novo Nordisk con los trastornos hemorrágicos poco frecuentes.

Actores clave en el mercado del tratamiento de la hemofilia

- Bayer AG

- Biogen Inc.

- BioMarin Pharmaceutical Inc

- Productos farmacéuticos Takeda

- CSL Behring LLC

- F. Hoffmann-La Roche AG

- Ferring BV.

- Genentech, Inc. (Roche Holding AG)

- Grifols, SA

- Kedrion SpA

- Medexus Pharmaceuticals Inc.

- Novo Nordisk A/S

- Octapharma AG

- Pfizer Inc.

- Sanofi SA

- Huérfano sueco Biovitrum AB

- Productos farmacéuticos Takeda

- Otros jugadores destacados

Segmentos cubiertos en el informe

Por tipo

- Hemofilia A

- Hemofilia B

- Hemofilia C

- Otros

Por producto

- Concentrados de factores de coagulación recombinantes

- Concentrados de factores de coagulación derivados del plasma

- Desmopresina

- Agentes antifibrinolíticos

- productos de terapia genética

- Otros

Por el paciente

- Pediátrico

- 0 a 4 años

- 5 a 13 años

- 14 a 18 años

- Adulto

- 19 a 44 años

- 45+ años

Por tipo de tratamiento

- Tratamiento a demanda

- Tratamiento profiláctico

- Terapia de inducción de inmunotolerancia (ITI)

Por vía de administración

- Intravenoso

- Subcutáneo

Por el usuario final

- Hospitales

- Clínicas especializadas

- Entornos de atención domiciliaria

- Centros de tratamiento de hemofilia (HTC)

Por canal de distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Camboya

- Indonesia

- Malasia

- Filipinas

- Singapur

- Tailandia

- Vietnam

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |