Escenario del mercado

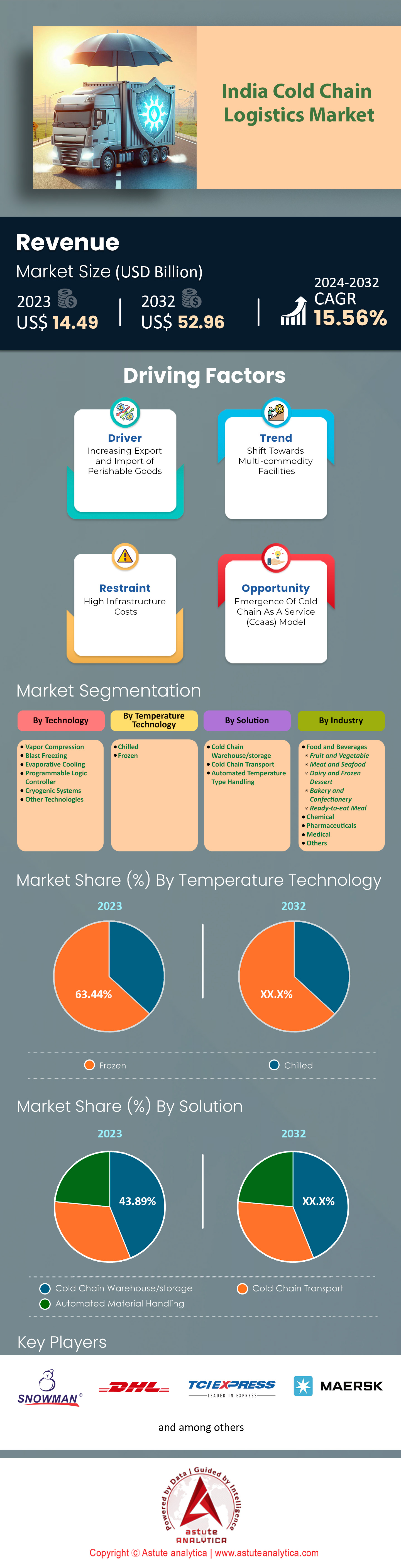

El mercado de logística de cadena de frío de la India se valoró en 14,49 mil millones de dólares en 2023 y se proyecta que alcance una valoración de mercado de 52,96 mil millones de dólares para 2032 a una CAGR del 15,56% durante el período de pronóstico 2024-2032.

El mercado de la logística de la cadena de frío en India está experimentando un auge notable, impulsado por la creciente demanda en sectores como la alimentación y bebidas, el farmacéutico y la agricultura. Este crecimiento se sustenta en la concienciación de los consumidores, las iniciativas gubernamentales y los avances tecnológicos. A pesar de contar con una capacidad de almacenamiento en frío de aproximadamente 39,36 millones de toneladas métricas a diciembre de 2023, con una tasa de crecimiento anual compuesta (TCAC) del 15%, el sector se enfrenta a desafíos como la infraestructura inadecuada y los altos costos energéticos. Más del 90% del mercado sigue fragmentado, lo que genera ineficiencias en el servicio.

El mercado de logística de cadena de frío de la industria de alimentos y bebidas (F&B) en India depende en gran medida de una sólida logística de cadena de frío para preservar la calidad de los productos perecederos, como frutas, verduras, lácteos, carnes y mariscos. Como el mayor productor mundial de leche y el segundo mayor productor de frutas y verduras, India enfrenta importantes pérdidas poscosecha, estimadas en un 40% de la producción total. El mercado de la cadena de frío en F&B está en expansión debido a la demanda de productos frescos por parte de los consumidores, impulsada por el crecimiento del comercio minorista organizado y el comercio electrónico. Se prevé que el segmento crezca por encima de una tasa de crecimiento anual compuesta (TCAC) del 20% hasta 2025, lo que destaca la importancia de la calidad y las redes de distribución. La tecnología, que incluye IoT, blockchain e IA, desempeña un papel crucial en la mejora de la eficiencia y la transparencia de la cadena de frío, posicionando al sector para una expansión continua.

A pesar de su importante crecimiento, el mercado indio de logística de cadena de frío se enfrenta a una grave deficiencia de infraestructura, especialmente en zonas rurales y semiurbanas, donde escasean las instalaciones modernas de almacenamiento y el transporte refrigerado. La capacidad actual no alcanza para satisfacer la demanda de la industria de alimentos y bebidas, lo que agrava las pérdidas poscosecha. Los elevados costes de instalación y mantenimiento disuaden a las pymes de entrar en el mercado. Sin embargo, el apoyo gubernamental, a través de diversos programas, busca subsanar estas deficiencias, estabilizando los precios y fomentando la seguridad alimentaria. A medida que la industria evoluciona, la integración de sistemas logísticos avanzados promete optimizar las operaciones, beneficiando al sector de alimentos y bebidas al reducir el desperdicio y mejorar la calidad de los productos. Con inversiones estratégicas e integración tecnológica, el sector indio de logística de cadena de frío está preparado para transformar el panorama de la conservación y distribución de alimentos.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factor impulsor: la creciente demanda de productos perecederos requiere una infraestructura logística de cadena de frío ampliada en India

La creciente demanda de productos perecederos en el mercado indio de logística de cadena de frío exige la expansión de su infraestructura. India produce más de 300 millones de toneladas métricas de frutas y verduras al año, lo que la convierte en uno de los mayores productores mundiales. Sin embargo, las instalaciones de almacenamiento en frío inadecuadas provocan pérdidas poscosecha de alrededor de 16 millones de toneladas métricas de frutas y verduras al año. La industria láctea, que produce más de 200 millones de toneladas métricas de leche al año, requiere un almacenamiento y transporte refrigerados considerables para mantener la calidad y la seguridad.

El sector de productos del mar contribuye significativamente, con una producción anual que supera los 13 millones de toneladas métricas, lo que requiere una logística eficiente de la cadena de frío tanto para el consumo interno como para la exportación. La producción de carne también es considerable, superando los 8 millones de toneladas métricas anuales, lo que subraya aún más la necesidad de soluciones robustas de almacenamiento en frío. El mercado de alimentos congelados está experimentando un rápido crecimiento, con un valor de más de 1200 millones de dólares estadounidenses, impulsado por la creciente preferencia de los consumidores por los alimentos de conveniencia.

Para satisfacer esta creciente demanda, el número de instalaciones de almacenamiento frigorífico en el mercado indio de logística de la cadena de frío ha aumentado a más de 8200 unidades, con una capacidad combinada que supera los 37 millones de toneladas métricas. A pesar de este crecimiento, persiste un déficit de capacidad de más de 10 millones de toneladas métricas para atender adecuadamente el mercado. El gobierno ha reconocido esta deficiencia y ha destinado más de 7000 millones de rupias indias al desarrollo de infraestructura adicional para la cadena de frío. Además, la flota de transporte refrigerado consta de más de 10 000 vehículos, lo que aún es insuficiente para cubrir la vasta geografía de la India.

Las principales empresas de logística están invirtiendo fuertemente para ampliar sus capacidades de cadena de frío. Por ejemplo, Snowman Logistics ha aumentado su capacidad a más de 100.000 posiciones para palés. La industria de alimentos procesados, valorada en más de 400.000 millones de dólares estadounidenses, sigue demandando servicios mejorados de cadena de frío. Plataformas de comercio electrónico como BigBasket, Zepto, Swigy Instamart y Blinkit procesan más de 150.000 pedidos de productos perecederos diariamente, lo que pone de relieve la necesidad crucial de una logística robusta de cadena de frío para sostener el crecimiento del mercado y reducir el desperdicio.

Tendencia: Adopción de tecnologías avanzadas que mejoran la eficiencia en las operaciones logísticas de la cadena de frío

La adopción de tecnologías avanzadas está mejorando la eficiencia de las operaciones del mercado logístico de la cadena de frío en toda la India. La automatización de los almacenes es cada vez más frecuente, con más de 500 instalaciones de almacenamiento frigorífico que integran Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS) para mejorar la eficiencia y reducir los errores humanos. La implementación de dispositivos del Internet de las Cosas (IoT) ha permitido la monitorización en tiempo real de más de 2000 camiones refrigerados, garantizando el cumplimiento de las normas de temperatura durante el transporte.

Las empresas están implementando la tecnología blockchain para mejorar la trazabilidad, lo que impacta en más de un millón de transacciones anuales en el sector de la cadena de frío. Los algoritmos de inteligencia artificial (IA) y aprendizaje automático (ML) optimizan la planificación de rutas para el transporte refrigerado, reduciendo los tiempos de entrega y el consumo de combustible en cientos de rutas logísticas. El análisis predictivo ayuda a más de 200 empresas del mercado indio de logística de la cadena de frío a pronosticar la demanda, minimizar las pérdidas de inventario y mejorar la capacidad de respuesta de la cadena de suministro. Se han instalado sistemas de refrigeración energéticamente eficientes que utilizan refrigerantes naturales en más de 1000 cámaras frigoríficas, lo que reduce significativamente el consumo de energía. Se han desplegado cámaras frigoríficas con energía solar en zonas rurales, con más de 100 unidades operativas, lo que ayuda a los agricultores a conservar los productos y reducir el deterioro. La adopción de sistemas de gestión de almacenes (WMS) ha aumentado, con más de 700 almacenes que utilizan software avanzado para la gestión de inventario.

Gigantes del comercio electrónico como Amazon India están invirtiendo en sistemas de entrega con control de temperatura, incorporando más de 500 furgonetas refrigeradas a su flota. Las aplicaciones móviles facilitan una mejor coordinación entre las partes interesadas, y más de 10 000 usuarios utilizan estas plataformas para la gestión logística. Estos avances tecnológicos impulsan la eficiencia, reducen costes y mejoran la fiabilidad de la logística de la cadena de frío en India.

Desafío: Infraestructura insuficiente que genera brechas en la red logística de la cadena de frío

La infraestructura insuficiente está generando deficiencias en la red del mercado logístico de la cadena de frío en India. A pesar de contar con más de 8200 instalaciones de almacenamiento frigorífico, la capacidad total de aproximadamente 39,37 millones de toneladas métricas es insuficiente para satisfacer las necesidades del país de más de 50 millones de toneladas métricas para el almacenamiento de productos perecederos. Este déficit contribuye a importantes pérdidas poscosecha, valoradas en más de 92 000 millones de rupias indias anuales, lo que afecta especialmente al sector agrícola. Aproximadamente el 30 % de los productos agrícolas se deteriora antes de llegar a los consumidores debido a una infraestructura inadecuada para la cadena de frío. Las zonas rurales son las más afectadas, ya que más del 70 % de los agricultores carecen de acceso a instalaciones de almacenamiento frigorífico cercanas. El sector del transporte refrigerado opera alrededor de 10 000 vehículos, una cantidad insuficiente para la vasta geografía de India, lo que genera problemas de distribución y accesibilidad desiguales para los productos perecederos.

Las inversiones en infraestructura para la cadena de frío han sido lentas, y el sector privado ha contribuido con menos de 4.000 millones de rupias indias (INR) en la última década al mercado de logística de la cadena de frío de la India. Si bien el gobierno ha asignado más de 7.000 millones de rupias indias (INR), esta cantidad aún es insuficiente para cubrir completamente la brecha de infraestructura. Tan solo la industria pesquera incurre en pérdidas que superan los 6.000 millones de rupias indias (INR) al año debido al almacenamiento frigorífico inadecuado, lo que afecta el sustento de más de 14 millones de personas que dependen de la pesca.

Las pérdidas farmacéuticas debido a interrupciones en la cadena de frío superan los 2500 millones de rupias indias anuales, lo que afecta la distribución de medicamentos y vacunas esenciales. La falta de conectividad en la última milla es un problema persistente, con más de 100 000 aldeas sin acceso a una logística de cadena de frío fiable. La escasez de energía y el suministro eléctrico inestable dificultan aún más las operaciones de almacenamiento en frío, especialmente en las zonas rurales. Abordar estos desafíos de infraestructura es fundamental para mejorar la eficiencia y el alcance de la red logística de cadena de frío de la India.

Análisis segmentario

Por tecnología

Basada en la tecnología, la compresión de vapor lidera el mercado de logística de cadena de frío de la India, con una cuota de mercado superior al 35,42%, gracias a su amplio uso gracias a su eficiencia para mantener condiciones de temperatura precisas, esenciales para la conservación de productos perecederos. India produce más de 300 millones de toneladas métricas de frutas y verduras al año, lo que la convierte en uno de los mayores productores a nivel mundial. Para reducir las pérdidas poscosecha, que superan los 15 millones de toneladas métricas anuales, es crucial la adopción de tecnologías de refrigeración eficaces como la compresión de vapor. La capacidad de esta tecnología para mantener temperaturas de entre -30 °C y 15 °C permite abastecer una amplia gama de productos, como lácteos, carnes y productos farmacéuticos.

La demanda de tecnología de compresión de vapor se ve impulsada por el importante crecimiento de las industrias alimentaria y farmacéutica. El mercado indio de procesamiento de alimentos está valorado en más de 400 000 millones de dólares, lo que requiere soluciones avanzadas de cadena de frío para garantizar la seguridad alimentaria y prolongar su vida útil. El sector farmacéutico, con un valor aproximado de 42 000 millones de dólares, depende de la logística de la cadena de frío para la distribución de vacunas y productos biológicos sensibles a la temperatura. Durante la pandemia de COVID-19, India administró más de 1300 millones de dosis de vacunas, lo que pone de relieve la necesidad crucial de soluciones fiables de almacenamiento en frío que utilicen sistemas de compresión de vapor.

Los factores clave que impulsan el predominio de la tecnología de compresión de vapor incluyen el apoyo gubernamental, los avances tecnológicos y la rentabilidad. El gobierno ha asignado más de 6.000 millones de rupias indias al desarrollo de la infraestructura de la cadena de frío, fomentando así el uso de tecnologías eficientes. India cuenta con más de 8.200 instalaciones de almacenamiento frigorífico con una capacidad combinada superior a los 37 millones de toneladas métricas, la mayoría de las cuales emplean sistemas de compresión de vapor. Importantes empresas de logística, como Snowman Logistics, operan más de 300 vehículos refrigerados equipados con tecnología de compresión de vapor. La escalabilidad de estos sistemas permite su personalización para satisfacer diversas necesidades del sector, lo que refuerza su dominio en el mercado.

Por Temperature Technology

La tecnología de congelación por temperatura está a la vanguardia del cambiante mercado de logística de la cadena de frío de la India, con una participación en los ingresos superior al 63 %. Esto se debe a la creciente demanda de productos alimenticios congelados y a la necesidad de conservar los alimentos perecederos durante más tiempo. Se proyecta que el mercado de alimentos congelados en la India supere los 19 200 millones de dólares estadounidenses para 2030 y está experimentando un crecimiento significativo. Con una producción anual de mariscos que supera los 10 millones de toneladas métricas, gran parte de las cuales se exportan, mantener temperaturas ultrabajas durante el almacenamiento y el transporte es esencial. La industria cárnica, que produce más de 8 millones de toneladas métricas al año, también depende en gran medida de la logística de congelación por temperatura para garantizar la calidad y la seguridad.

La mayor demanda de logística de congelación frente a la tecnología refrigerada se debe a la preferencia de los consumidores por alimentos preparados y listos para consumir. El consumo de verduras y snacks congelados en el mercado indio de logística de cadena de frío ha superado el millón de toneladas métricas anuales. Además, la industria farmacéutica requiere logística de congelación para ciertas vacunas y productos biológicos. La implementación de más de 2000 ultracongeladores durante la campaña de vacunación contra la COVID-19 subraya esta necesidad. La expansión del comercio minorista, con más de 10 000 supermercados que ya cuentan con productos congelados, impulsa aún más la demanda de soluciones logísticas de congelación.

El análisis de mercado de Astute Analytica indica que los avances en la tecnología de congelación, el aumento de la inversión y las iniciativas gubernamentales impulsan el predominio de la logística de congelación. El gobierno ha destinado más de 5.000 millones de rupias indias a proyectos centrados en instalaciones de almacenamiento en frío. Empresas como Dev Bhumi Cold Chain han ampliado su infraestructura, añadiendo más de 100.000 toneladas métricas de capacidad de almacenamiento en frío. La flota de vehículos refrigerados capaces de mantener temperaturas de congelación ha aumentado en más de 3.000 unidades para respaldar la distribución a nivel nacional. Las tecnologías de eficiencia energética, como la congelación rápida individual (IQF), han reducido los costes operativos, lo que hace que el almacenamiento en frío sea más viable económicamente y consolida aún más su posición en el mercado.

Por Soluciones

Las soluciones de almacenamiento y almacenamiento de cadena de frío lideran actualmente el mercado de logística de cadena de frío de la India, con una cuota de mercado cercana al 44 %. Este dominio se atribuye a la apremiante necesidad de reducir el desperdicio de alimentos y apoyar al creciente sector farmacéutico. La capacidad actual de almacenamiento en frío de la India supera los 39,37 millones de toneladas métricas. Uttar Pradesh ostenta la mayor capacidad, con más de 12 millones de toneladas métricas, seguido de Bengala Occidental con más de 6 millones de toneladas métricas, debido principalmente a su importante producción agrícola. Otros estados como Punjab y Gujarat también contribuyen sustancialmente, cada uno con capacidades superiores a los 2 millones de toneladas métricas.

El predominio del segmento de almacenamiento en cadena de frío en el mercado logístico de la cadena de frío se ve impulsado por las exigencias de la industria agrícola. Anualmente, India se enfrenta a pérdidas poscosecha de más de 15 millones de toneladas métricas de frutas y verduras. La creación de más de 8200 instalaciones de almacenamiento frigorífico en todo el país ha sido fundamental para mitigar estas pérdidas. El gobierno ha invertido más de 7000 millones de rupias indias en el desarrollo de infraestructura de almacenamiento frigorífico, reconociendo su papel vital en la seguridad alimentaria. El auge del comercio electrónico y el comercio minorista organizado, con empresas como BigBasket, Zepto, Blinkit y Swiggy Instamart que procesan más de 150 000 pedidos diarios de productos perecederos, intensifica aún más la necesidad de soluciones avanzadas de almacenamiento frigorífico.

Los avances tecnológicos y la mayor participación del sector privado han consolidado el liderazgo del segmento. Importantes proveedores de almacenamiento frigorífico, como Snowman Logistics, han ampliado su capacidad a más de 100.000 posiciones para palés. La dependencia de la industria farmacéutica del almacenamiento frigorífico, especialmente durante la distribución de más de 1.300 millones de dosis de la vacuna contra la COVID-19, también ha contribuido a la demanda. La mejora de los sistemas de gestión de almacenes y las tecnologías de refrigeración energéticamente eficientes han mejorado la eficiencia operativa, convirtiendo a los almacenes de cadena de frío en un pilar fundamental del mercado logístico de cadena de frío de la India.

Por industria

Casi el 48,08 % de la demanda del mercado de logística de cadena de frío en India proviene de la industria de alimentos y bebidas debido a su gran tamaño y al carácter perecedero de sus productos. Esta industria está valorada en más de 400 000 millones de dólares estadounidenses, lo que la convierte en uno de los mercados más grandes del mundo. India es el mayor productor mundial de leche, con una producción anual superior a los 200 millones de toneladas métricas, y un productor líder de frutas y verduras, con una cosecha anual de más de 300 millones de toneladas métricas. La necesidad de mantener la calidad y prolongar la vida útil de estos productos perecederos impulsa la demanda de una logística de cadena de frío eficiente.

La importancia de la industria de alimentos y bebidas en el mercado de la logística de la cadena de frío se ve reforzada por el crecimiento del sector de alimentos procesados, que se prevé alcance los 500 000 millones de dólares estadounidenses para 2025. El consumo de alimentos congelados y de conveniencia ha aumentado, superando las ventas anuales de alimentos congelados el millón de toneladas métricas. India exporta más de 5 millones de toneladas métricas de productos agrícolas, lo que requiere un almacenamiento y transporte refrigerados fiables para mantener su competitividad en los mercados internacionales. La industria cárnica y avícola, que produce más de 8 millones de toneladas métricas al año, también depende en gran medida de la logística de la cadena de frío para satisfacer la demanda nacional y de exportación.

La expansión de los modernos puntos de venta minorista, que ya superan los 10 000, y de las plataformas de compra online que atienden a más de 200 ciudades, ha incrementado la disponibilidad de productos perecederos, lo que requiere una sólida infraestructura de cadena de frío. Iniciativas gubernamentales como el Pradhan Mantri Kisan SAMPADA Yojana han destinado más de 6000 millones de rupias indias al desarrollo de la industria de procesamiento de alimentos y las instalaciones de cadena de frío relacionadas. Además, las importantes inversiones de empresas multinacionales, que totalizan más de 10 000 millones de dólares estadounidenses en los últimos años, han impulsado avances en las tecnologías de almacenamiento en frío y la logística. Estos factores, en conjunto, posicionan a la industria de alimentos y bebidas en el centro del mercado de la logística de la cadena de frío de la India.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis de estado

Más del 40% del mercado de logística de cadena de frío y la capacidad de almacenamiento de la India se concentran en la región norte debido a una combinación de alta productividad agrícola, ubicación estratégica cerca de los principales mercados y políticas gubernamentales favorables. Estados como Uttar Pradesh, Punjab, Haryana e Himachal Pradesh son productores agrícolas líderes. Uttar Pradesh, por ejemplo, es el mayor productor de papas de la India, con una cosecha anual de más de 16 millones de toneladas métricas, lo que requiere amplias instalaciones de almacenamiento en frío para evitar su deterioro. Tan solo el estado contaba con una capacidad de almacenamiento en frío que superaba los 14 millones de toneladas métricas en 2023. Punjab y Haryana producen en conjunto más de 25 millones de toneladas métricas de cereales al año, junto con cantidades significativas de frutas y verduras que requieren almacenamiento a temperatura controlada.

La proximidad estratégica de la región norte a los grandes mercados de consumo intensifica la concentración de instalaciones de cadena de frío en el mercado logístico de la cadena de frío de India. La Región de la Capital Nacional de Delhi (NCR), con una población que supera los 33 millones de personas, genera una enorme demanda de productos frescos y congelados. Esta área metropolitana actúa como un centro de distribución en todo el norte de India. Por ejemplo, Snowman Logistics opera una instalación de almacenamiento frigorífico en Delhi con capacidad para más de 30.000 palés, lo que facilita un suministro eficiente a minoristas y proveedores de servicios de alimentación. Amul, la mayor cooperativa láctea de India, gestiona varias unidades de almacenamiento frigorífico en Haryana y Uttar Pradesh, que gestionan en conjunto más de 10 millones de litros de leche al día para satisfacer la demanda regional de productos lácteos.

Las iniciativas gubernamentales han contribuido significativamente al desarrollo de la infraestructura de cadena de frío en el mercado logístico de cadena de frío del norte. Bajo el programa Pradhan Mantri Kisan SAMPADA Yojana, se han asignado más de 2000 millones de rupias específicamente para proyectos de cadena de frío en los estados del norte. El programa Mega Food Park propició la creación del Sukhjit Mega Food Park en Punjab, que abarca 55 acres y ofrece modernas instalaciones de almacenamiento en frío con una capacidad de 100 000 toneladas métricas. En Rajastán, el Centro Internacional para la Agricultura Innovadora, que cubre 100 hectáreas, incluye unidades de almacenamiento en frío de última generación capaces de almacenar 50 000 toneladas métricas de productos. Además, la región norte se beneficia de más de 5000 kilómetros de carreteras nacionales, lo que mejora la logística . Empresas como Dev Bhumi Cold Chain Limited en Himachal Pradesh manejan más de 100 000 toneladas métricas de manzanas anualmente, lo que refleja el enfoque de la zona en la horticultura y la necesidad de soluciones de almacenamiento en frío robustas.

Principales actores del mercado de logística de cadena de frío en India

- AP Møller – Mærsk

- CEVA Logística

- Grupo de cuidado del frío BV.

- Coldman Logistics Pvt. Ltd.

- Coldrush Logistics Pvt. Ltd.

- ColdStar Logistics Pvt. Ltd.

- Grupo Crystal

- Grupo DHL

- Gubba Cold Storage Pvt. Ltd.

- Kool-Ex Cold Chain Limited

- Snowman Logistics Limited

- TCIEXPRESS LIMITADA

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tecnología

- Compresión de vapor

- Congelación rápida

- Enfriamiento evaporativo

- Controlador lógico programable

- Sistemas criogénicos

- Otras tecnologías

Por Temperature Technology

- Enfriado

- Congelado

Por solución

- Almacén/almacenamiento de cadena de frío

- Transporte en cadena de frío

- Manejo automatizado del tipo de temperatura

Por industria

- Alimentos y bebidas

- Frutas y verduras

- Carne y mariscos

- Lácteos y postres congelados

- Panadería y Confitería

- Comida lista para comer

- Químico

- productos farmacéuticos

- Médico

- Otros

Por estado

- Norte de la India

- Uttar Pradesh

- Delhi

- Haryana

- Punjab

- Rajastán

- Himachal Pradesh

- Uttarakhand

- Jammu y Cachemira

- Sur de la India

- Tamil Nadu

- Karnataka

- Kerala

- Andhra Pradesh

- Telangana

- India Occidental

- Gujarat

- Goa

- Madhya Pradesh

- Maharashtra

- Chhattisgarh

- India Oriental

- Bengala Occidental

- Bihar

- Assam

- Jharkhand

- Odisha

- Resto de la India Oriental

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |