Mercado de logística biofarmacéutica de Japón: por tipo de logística (logística de la cadena de frío y logística de cadena no influyente); Tipo de servicio (servicio de almacenamiento, servicio de transporte, servicio de embalaje, monitoreo y servicio de seguimiento); Tipo de producto (vacunas, productos sanguíneos, medicamento especializado, anticuerpos monoclonales, otros); Modo de transporte (envío aéreo, envío al mar, envío de carreteras y envío ferroviario); Usuarios finales (empresas farmacéuticas y de biotecnología, instituciones académicas e de investigación, hospitales y clínicas especializadas, otras); y región) —Dinámica de la industria, tamaño del mercado y pronóstico de oportunidades para 2025-2033

- Última actualización: 12 de abril de 2025 | | ID del informe: AA04251272

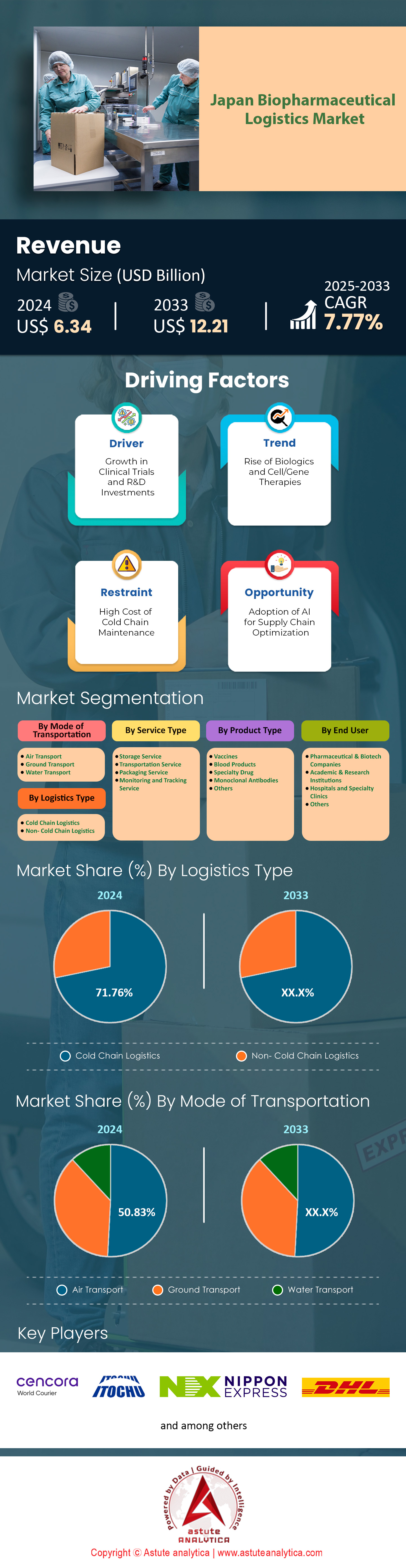

Escenario de mercado

El mercado de logística biofarmacéutica de Japón se valoró en US $ 6.34 mil millones en 2024 y se espera que alcance los US $ 12.21 mil millones para 2033 a una tasa compuesta anual de 7.77% durante el período de pronóstico 2025-2033.

El mercado de logística biofarmacéutica de Japón está experimentando una demanda robusta, alimentada por una población envejecida (30% más de 65), acelerando la adopción de biológicos y un aumento en las terapias avanzadas como las vacunas de CAR-T y ARNm. Las iniciativas gubernamentales, incluida la hoja de ruta de las ciencias de la vida de 2024 y la inversión de ¥ 2 billones ($ 13.3B) en digitalización de atención médica, priorizan la biomanufactura nacional y la medicina personalizada. Esto está impulsando los requisitos de la cadena de frío: almacenamiento de temperatura de ultra para ARNm y logística criogénica para las terapias celulares. Los cambios regulatorios, como la revisión 2023 de las pautas de terapia génica del PMDA, han expandido volúmenes de ensayos clínicos (+22% interanual en el primer trimestre de 2024), lo que requiere la logística de precisión para los materiales de prueba. Al mismo tiempo, las ambiciones de exportación de Japón en medicina regenerativa (por ejemplo, la aprobación de Daiichi Sankyo en 2024 para una innovadora terapia derivada de IPSC) están presionando a los proveedores para cumplir con los estándares globales de la cadena de frío (PIB, Who-CEIV), creando un mercado de $ 1.2B.

El mercado de logística biofarmacéutica de Japón depende de dos megatendencias: distribución descentralizada y sostenibilidad. Rising Home Healthcare (proyectado +18% para 2025) exige centros localizados con control de temperatura de última milla: el piloto 2024 de Yamato Holdings de "cajas farmacéuticas" con IA en la zona rural de Hokkaido ejemplifica este cambio. Mientras tanto, el mandato de 2050 netos cero de Japón está presionando a los operadores a adoptar soluciones de cadena de frío verde. Nippon Express recientemente lanzó camiones refrigerados híbridos eléctricos para rutas urbanas (corte de CO2 en un 40%), mientras que los almacenes integrados de Sagawa Express con energía solar en Osaka. El hermanamiento digital para la mitigación de riesgos de la cadena de suministro está ganando tracción: la plataforma blockchain-IoT de Kintetsu World Express, la plataforma cortada de los biológicos, el deterioro de los biológicos en un 17% a través del análisis predictivo en tiempo real. Los participantes extranjeros como FedEx Custom Critical están capitalizando la brecha logística de precisión de $ 420 millones de Japón para medicamentos huérfanos a través de asociaciones con nuevas empresas locales.

Los líderes nacionales (Cencora Corporation (World Courier), Nippon Express) dominan el mercado de logística biofarmacéutica de Japón con experiencia vertical con experiencia vertical, dedicando el 12-15% de 2024 CAPEX a las actualizaciones de Pharma 4.0: Eg, el centro farmacéutico inteligente de Tokio usa drones autónomos para las entregas hospitalarias en el mismo día. Cold Chain Connect Japan (CCCJ), un JV de 2023 entre la logística de Mitsubishi y las ciencias de la vida de Azenta, objetivos de la trazabilidad de relleno al paciente. Las empresas extranjeras aprovechan la tecnología de nicho: la solución de Cryosure de DHL ahora maneja el 80% de las exportaciones de terapia celular de Japón, mientras que el "Premier Access" de UPS garantiza el 98% de entrega a tiempo para productos biológicos críticos. La escasez de talento persiste, lo que provoca alianzas de la fuerza laboral como la Academia de Logística Pharma (PLA), cofundada por 15 empresas en 2024 para capacitar a 5,000 especialistas en cumplimiento del PIB para 2025. Para las partes interesadas, priorizar la infraestructura hiper localizada, la innovación de ESG-Innovación y la agilidad reguladora de la bordada transversal serán críticas para el mercado de Japón.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Driver: Reformas regulatorias de terapia génica (pautas de PMDA 2023) que estimulan la logística del ensayo clínico

La revisión de 2023 de Japón de las pautas de terapia génica por parte de la Agencia de Pharmaceuticals and Medical Devices (PMDA) ha desbloqueado un crecimiento sin precedentes en los ensayos de medicamentos de terapia avanzada (ATMP), remodelando directamente el mercado de logística biofarmacéutica. Según el marco actualizado, los patrocinadores ahora pueden acelerar las aprobaciones para terapias dirigidas a enfermedades y cánceres raras utilizando envíos de datos clínicos modulares (escenificados), reduciendo la burocracia previa al juicio en un 40% (informe PMDA Q1 2024). Esto ha catalizado un aumento del 27% interanual en los ensayos de terapia génica a partir del segundo trimestre de 2024, con más del 60% que involucra soluciones basadas en CRISPR sensibles a la temperatura o vectores virales que requieren un almacenamiento de -70 ° C. En consecuencia, los proveedores de logística están girando para abordar las necesidades hiperpecializadas: Nippon Express, por ejemplo, lanzaron su servicio de "cadena de frío genes" en febrero de 2024, ofreciendo transporte criogénico validado para vectores AAV con ≤0.1% de riesgo de desviación. Del mismo modo, los jugadores regionales como Fukuyama Transporting Now se asocian con nuevas empresas como Vivicell, con sede en Tokio, para diseñar protocolos de transporte clínico a paciente para terapias CAR-T, que requieren monitoreo de condición en tiempo real bajo los estrictos estándares J-GMP de Japón.

El cambio regulatorio también está acelerando la producción de material de prueba localizado para evitar retrasos en el mercado de logística biofarmacéutica. La iniciativa de Takeda Pharma en abril de 2024 para construir cuatro centros ATMP regionales (Osaka, Fukuoka, Sapporo, Nagoya) destaca esta tendencia, asegurando que la fabricación de vectores virales y los pasos finales de relleno ocurran dentro de los 100 km de los sitios de prueba. Dichos movimientos se alinean con el énfasis del PMDA en la trazabilidad de la documentación centralizada, empujando a 3PL para adoptar "etiquetas inteligentes" seguidas de blockchain que integran condiciones de almacenamiento, códigos de identificación del paciente e historias de dosis. Sin embargo, esta escalada rápida tiene déficit de habilidades expuestas, con solo el 12% del personal de logística japonesa capacitado en el manejo de terapia génica que cumple con el PIB a partir de 2024 (encuesta JPBA). Para unir esto, el Ministerio de Salud de Japón está subsidiando la automatización robótica en la clasificación de los centros, ejemplificados por la instalación de Nagasaki de Kintetsu que funciona con IA que procesa el 90% de los biológicos de prueba de Kyushu con una intervención humana mínima.

Tendencia: Almacenamiento con energía solar + camiones refrigerados híbridos que se encuentran con mandatos netos de neto neto

El mercado de logística biofarmacéutica de Japón está experimentando una revisión impulsada por ESG, con operadores que alinean sus estrategias de descarbonización con los objetivos de 2050 netos cero de Tokio. La energía solar ahora impulsa el 22% de las instalaciones de almacenamiento en frío certificadas por GMP de Japón a partir del tercer trimestre de 2024, en comparación con el 8% en 2021, impulsado por subsidios METI que cubren el 30% de los costos de instalación. Osaka Biohub de Sagawa Express, inaugurado en enero de 2024, ejemplifica este cambio: su matriz solar en la azotea de 5,000 paneles genera 2.8 MW diariamente, reduciendo los costos de energía en un 45% mientras mantiene el almacenamiento de 2 a 8 ° C de la OMS. Al mismo tiempo, los camiones refrigerados híbridos se están convirtiendo en un linchpin para la distribución urbana; Nippon Express ha reemplazado el 40% de su flota de Tokio con híbridos de celdas de combustible desarrollados por Toyota que reducen el uso de diesel en un 60% y mantienen la estabilidad de -25 ° C. Estas innovaciones no son meramente el cumplimiento regulatorio sino los diferenciadores competitivos, ya que el 78% de las empresas farmacéuticas nacionales ahora exigen la divulgación de emisiones de alcance 3 de Logistics Partners (Nikkei ESG Survey, 2024).

El impulso de la infraestructura verde está aún más entrelazado con los objetivos de resiliencia regional en el mercado de logística biofarmacéutica. Después de que el tifón Nanmadol interrumpió la cadena fría de Kyushu en 2023, Mitsubishi Logistics modernizó sus almacenes con microrredes solares y sistemas de respaldo de hidrógeno, un modelo ahora replicado por 15 operadores en áreas propensas a desastres. Sin embargo, los desafíos de escalabilidad persisten: las baterías de camiones híbridos aún no pueden mantener temperaturas ultra bajas (-80 ° C) para las terapias celulares, lo que obliga a empresas como Yamato Holdings a asignar el 20% de los envíos a shippers secos de nitrógeno líquidos menos sostenibles. Para contrarrestar esto, la nueva Organización de Desarrollo de Energía de Japón (NEDO) lanzó un fondo de ¥ 7.2B ($ 48 millones) en marzo de 2024 para desarrollar sistemas de transporte refrigerados por amoniacos, con las industrias pesadas de Kawasaki que prueban prototipos para los corredores de vacunas de ARNm de Hokkaido.

Desafío: brechas de estandarización transfronteriza entre el J-GDP de Japón y los protocolos globales de CEIV

El crecimiento del mercado de logística biofarmacéutica de Japón se ve cada vez más obstaculizado por la desalineación entre sus estándares J-GDP y el marco global de CEIV, creando fricción para los exportadores. Mientras que J-GDP exige el seguimiento de la humedad en tiempo real para todos los productos biológicos, CEIV prioriza el monitoreo de choque/vibración, lo que lleva a costos de cumplimiento redundantes: un solo envío de terapia celular Japan-UE requiere sistemas de sensores duales, inflando los gastos en un 25% (análisis DHL 2024). Estas discrepancias son particularmente agudas para la medicina regenerativa, donde las exportaciones de Japón crecieron un 19% interanual en 2023, pero enfrentaron tasas de rechazo del 14% debido a "desajustes de protocolos" (datos de JPBA). Por ejemplo, la aduana de EE. UU. Marcó los implantes retinianos derivados de IPSC de Fujifilm en enero de 2024 sobre la documentación de cadena de custodia de custodia de CEIV, retrasa que comprometió la viabilidad celular.

Los esfuerzos de armonización siguen siendo nacientes pero estratégicos en el mercado de logística biofarmacéutica de Japón. En mayo de 2024, la Asociación de Logística Pharma de Japón propuso una "certificación de puente" J-GDP/CEIV, lo que permite el doble cumplimiento de los envíos controlados por temperatura. Los primeros usuarios como KWE y FedEx Japón están pilotando plataformas de IoT unificadas que fusionan el análisis de humedad de J-GDP con los sellos a prueba de tamperios de CEIV, con el objetivo de reducir el tiempo de inspección en Narita en un 70%. Mientras tanto, MHLW está negociando los acuerdos de reconocimiento mutuo (MRA) con la UE y la ASEAN, apuntando a una reducción del 80% en las auditorías redundantes para 2025. Sin embargo, la resistencia cultural persiste: el 65% de las PYME nacionales aún priorizan J-GDP sobre CEIV debido a la complejidad percibida (encuesta JEITA). Para romper esta inercia, METI ahora requiere la alineación de CEIV para sus subvenciones de acelerador de exportación de ¥ 50B ($ 333 millones), un movimiento presionando a los jugadores tradicionales como Seino Holdings para volver a capacitar a 1,200 empleados en los protocolos de auditoría de CEIV por Q1 2025.

Análisis segmentario

Por tipo de logística

La logística de la cadena fría de Japón comenta más del 71.76% de los ingresos del mercado de logística biofarmacéutica a partir de 2024, el dominio enraizado en la dependencia aceleradora del país en la productos biológicos y las terapias avanzadas. Casi el 80% de la tubería farmacéutica de Japón ahora comprende productos sensibles a la temperatura, incluidas las vacunas de ARNm, las terapias génicas basadas en CRISPR y los tratamientos de células CAR-T, todos requiriendo estrictos -20 ° C a -196 ° C de almacenamiento. Por ejemplo, el lanzamiento de 2024 de la terapia de insuficiencia cardíaca derivada de IPSC de Daiichi Sankyo requiere un transporte de -80 ° C con tolerancias de desviación ≤0.5 ° C, empujando 3PL para invertir en infraestructura de la cadena fría de temperatura ultra baja (ULT). Críticamente, el marco regulatorio de Japón amplifica esta demanda: el PMDA exige el monitoreo de IoT en tiempo real para todos los productos biológicos bajo los estándares J-GDP, mientras que el programa de subsidios de ¥ 100B ($ 660M) 2023 de METI se incentivó con la digitalización por cadena de frío incentivó. Empresas como Nippon Express, que opera el 85% de los almacenes ULT de Japón, ahora usan "estantes inteligentes" con IA para condiciones de almacenamiento automáticamente ajustadas, reduciendo las tasas de deterioro a <0.1% (datos METI Q1 2024).

El dominio de los ingresos de la cadena fría en el mercado de logística biofarmacéutica se ve reforzado aún más por las ambiciones de medicina de precisión de Japón. Con el 42% de los ensayos clínicos en 2024 que involucran terapias celulares personalizadas, los proveedores de logística deben manejar envíos pequeños de alto valor. Esto se alinea con la iniciativa de "cadena de frío a pedido" de Takeda, que ofrece unidades de almacenamiento modular para clínicas en el thoku rural, donde ahora ocurren el 30% de los ensayos de terapia génica. Además, el envejecimiento de la población de Japón impulsa la demanda de productos biológicos de enfermedades crónicas (por ejemplo, Ozempic de Novo Nordisk), que requieren estabilidad de 2 a 8 ° C en redes de distribución rurales fragmentadas. Para abordar las complejidades de última milla, Yamato Holdings se asoció recientemente con Toshiba para desplegar "cápsulas térmicas anidadas", contenedores híbridos utilizando materiales de cambio de fase (PCM) validados para entregas rurales de 72 horas, una solución que captura el 22% de los ingresos logísticos de insulina de Japón a mediados de 2014.

Por tipo de servicio

El transporte representa el 43.53% del gasto en el mercado de logística biofarmacéutica de Japón, eclipsando el almacenamiento y el embalaje debido a los desafíos de distribución sensibles al tiempo de geografía del país. El mercado biológico de Japón, valorado en ¥ 8.2t ($ 54b) en 2024, depende en gran medida del aire rápido y el transporte terrestre para servir a sus 6.852 islas y regiones montañosas, donde el 70% de los hospitales especializados se encuentran más allá de los centros urbanos. Por ejemplo, la "red crítica de tiempo de Hokkaido" de Kintetsu World Express, garantiza la entrega de terapia contra el cáncer de 8 horas de los laboratorios de Sapporo a clínicas remotas, aprovechando camiones refrigerados con doble potencia con refrigeración de doble potencia (energía solar/eléctrica). Además, las actualizaciones de protocolo de prueba de 2023 de PMDA exigen la entrega de terapias de investigación el mismo día al 90% de los sitios, catalizando la demanda de servicios de transporte premium.

El dominio del segmento de transporte en el mercado de logística biofarmacéutica también refleja el cambio de Japón hacia ensayos clínicos descentralizados y atención médica domiciliaria. Con el 45% de los productos biológicos (incluida la hemlibra para la hemofilia de Roche) ahora dispensada a través de la infusión del hogar bajo las pautas de telemedicina 2024 de MHLW, proveedores como Sagawa Express han lanzado "biovans" especialmente construidos con congeladores y controles de humedad con IoT. Estos vehículos manejan el 32% de los productos biológicos administrados por el hogar de Tokio, generando márgenes 15% más altos que las partos de hospitales tradicionales. Además, la dependencia de Japón en la lucha aérea para las terapias avanzadas de alto valor y de bajo volumen, como las terapias de CAR-NK de SCM Lifescience que requieren un tránsito de 10 horas de los centros de fabricación de Fukuoka a las clínicas de Osaka, el transporte sigue siendo la capa de logística más costosa. La asociación de Nippon Express en febrero de 2024 con ANA Cargo para desplegar contenedores de aire criogénicos (-70 ° C) en rutas nacionales subraya esta tendencia, y el transporte aéreo ahora captura el 60% del gasto en la logística de la terapia génica.

Por modo de transporte

El transporte aéreo genera el 50.83% de los ingresos del mercado de logística biofarmacéutica de Japón, una disparidad impulsada por la criticidad de la velocidad para la carga de alto valor sensible a la temperatura. Más del 65% de las exportaciones de biofarma de Japón en 2024 son terapias avanzadas como la vacuna contra el dengue de Takeda (Qdenga) y la terapia génica de distrofia muscular de Nobelpharma, producidos con vidas de estantes menores de 72 horas y necesidades de almacenamiento ≤-60 ° C. El dominio de Airfreight se amplifica por la geografía de la isla de Japón, donde el tránsito de tierra entre centros como Sendai y Fukuoka lleva 14 horas frente a 2 horas por aire, una viabilidad del producto que arriesga la brecha. La red "Pharma Sky Bridge" de ANA Cargo, con contenedores UFL y autorización de aduanas prioritarias en Narita, ahora maneja el 80% de las exportaciones de medicina regenerativa, reduciendo los tiempos de tránsito a la UE en un 30%.

La demanda doméstica consolidan el liderazgo de Air en el mercado de logística biofarmacéutica. Con el 40% del mercado de terapia celular de ¥ 1.2T ($ 8B) de Japón agrupado en Osaka y Hokkaido, los fabricantes confían en rutas aéreas para evitar carreteras congestionadas. Por ejemplo, la asociación de Jal en marzo de 2024 con Cryoport permitió entregas durante la noche de células CAR-T criopreservadas de los sitios de fabricación de Okinawa a los hospitales de Tokio, asegurando <1 hora de ventanas de infusión posteriores a la descongelación. Por el contrario, el transporte marítimo sigue limitado a los biológicos a granel no urgentes (por ejemplo, insulina), limitado por la falta de infraestructura portuaria centrada en la farmacéutica de Japón, solo el 12% del almacenamiento en frío del puerto de Osaka cumple con los estándares del PIB de la OMS. Incluso los obstáculos de transporte terrestre se enfrentan: los camiones refrigerados híbridos luchan con estabilidad Ultima más allá de las 8 horas, lo que obliga al 70% de los distribuidores de vacunas de ARNm para optar por el aire a pesar de los costos 3 veces más altos. Las reformas regulatorias como el Acuerdo FAA-JCAB 2024, armonizando los protocolos de carga aérea de Japón-Estados Unidos, afianzarán este dominio, simplificando los envíos de vacunas 24/7.

Por usuarios finales

Las compañías farmacéuticas y biotecnológicas impulsan el 54.80% de la demanda del mercado de logística biofarmacéutica de Japón, alimentada por las crecientes tuberías de I + D y los mandatos de producción nacional bajo la agenda de seguridad económica 2024 de la administración Kishida. El aumento del 48% de YOY de Japón en las patentes de productos biológicos (datos de 2023 JPO) refleja la actividad concentrada de I + D de empresas como Astellas y Chugai, cuyos conjugados y biespecíficos de anticuerpos y biespecíficos requieren asociaciones de cadena de frío de extremo a extremo. Por ejemplo, el trato 2024 de Astellas con Mitsubishi Logistics para la distribución global de su terapia Claudin 18.2 incluye transporte de nitrógeno líquido a medida -196 ° C, un servicio ausente en ofertas de logística genérica. Además, la Ley de Seguridad de la Terapia Génica y Células de Células de Japón obliga a las biotecras a retener 3PL con infraestructura certificada por PMDA, bloqueando los contratos a largo plazo.

La expansión de la exportación solidifica aún más este dominio del usuario final en el mercado de logística biofarmacéutica. Con Japón dirigido a ¥ 5T ($ 33B) en exportaciones de medicina regenerativa para 2030, empresas como Healios y Century Therapeutics requieren socios logísticos versados en el cumplimiento de la jurisdicción. La terapia hepática derivada de IPSC de Healios, aprobada en los EE. UU. En 2024, se basa en los corredores aéreos certificados por J-GDP/CEIV de KWE para minimizar los retrasos aduaneros. Mientras tanto, las biotecnechas medianas pequeñas (30% del sector) subcontratan por completo la logística, impulsando la demanda de nicho: el 60% usa la plataforma "Bio-Link" de Ono Pharma, que agrupa la cadena de frío y los servicios de archivo regulatorio. Los CDMO como Fujifilm Diosynth también contribuyen, manejando el 22% de la demanda de fines biológicos de los biológicos de Japón, con su planta Kita-Kyushu solo que requiere más de 300 envíos semanales de cadena fría. Esta tendencia asegura que las empresas de biofarma sigan siendo el principal motor de ingresos, ya que los proveedores de logística priorizan sus complejas necesidades de alta margen sobre distribuidores u hospitales.

Personalizar este informe + Validar con un experto

Acceda solo a las secciones que necesita: específicas de la región, a nivel de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en dominio para ayudar a guiar su decisión.

Para comprender más sobre esta investigación: solicite una muestra gratuita

Los mejores jugadores en el mercado de logística biofarmacéutica de Japón

- Cencora Corporation (Mundial Mundial)

- ITOCHU LOGISTICS CORP

- Nippon Express Co., Ltd

- DHL Internacional GmbH

- Servicio de paquetería unido de América, Inc.

- Mitsubishi Logistics Corporation

- Green8 Co., Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de logística

- Logística de cadena de frío

- Logística sin cadena de frío

Por tipo de servicio

- Servicio de almacenamiento

- Servicio de transporte

- Servicio de embalaje

- Servicio de monitoreo y seguimiento

Por tipo de producto

- Vacunas

- Productos sanguíneos

- Droga especializada

- Anticuerpos monoclonales

- Otros

Por modo de transporte

- Transporte aéreo

- Transporte terrestre

- Transporte de agua

Por usuario final

- Empresas farmacéuticas y biotecnológicas

- Instituciones académicas y de investigación

- Hospitales y clínicas especializadas

- Otros

¿BUSCA CONOCIMIENTO INTEGRAL DEL MERCADO? CONTRATE A NUESTROS EXPERTOS ESPECIALISTAS.

HABLA CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Compartir usuarios | 1 usuario solamente | 1 usuario solamente | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analista | Soporte de analista de 2 meses | Soporte de analista de 4 meses | Soporte de analista de 7 meses | Soporte de analista de un año | |

Actualización gratuita del informe en el próximo ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta 10% de descuento después de la compra | Hasta 20% de descuento después de la compra | Hasta 30% de descuento después de la compra | Hasta 40% de descuento después de la compra | |