Escenario del mercado

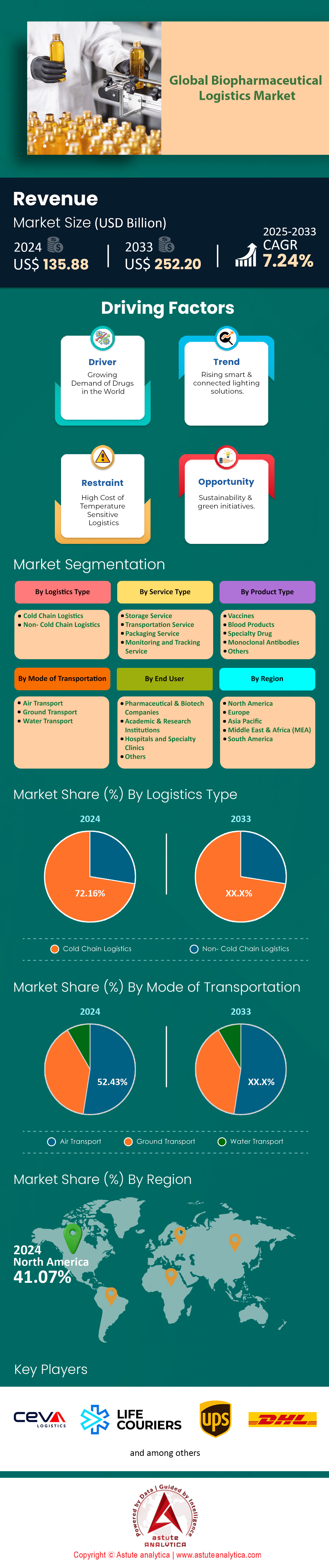

Se espera que el mercado logístico biofarmacéutico global crezca de US$ 135.880 millones en 2024 a US$ 252.200 millones en 2033 a una CAGR del 7,24% durante el período de pronóstico 2025-2033.

El mercado logístico biofarmacéutico está experimentando un cambio de paradigma, impulsado por la creciente complejidad de los tratamientos y la necesidad de precisión en toda la cadena de suministro. Dado que los productos biológicos dominan ahora más del 40 % del mercado farmacéutico global, las demandas logísticas han superado los requisitos tradicionales de la cadena de frío. Terapias avanzadas como los tratamientos con células CAR-T y las vacunas de ARNm requieren almacenamiento a temperaturas ultrabaja (de –80 °C a –196 °C) y una estricta monitorización ambiental en tiempo real, lo que impulsa a los proveedores de logística a adoptar contenedores criogénicos y sistemas de seguimiento basados en IoT. Por ejemplo, la vacuna contra la COVID-19 de Moderna exige un transporte a –20 °C, mientras que la terapia génica Luxturna de Spark Therapeutics exige envíos controlados con hielo seco a –150 °C. Este cambio ha incrementado la dependencia de proveedores 3PL especializados, con gigantes farmacéuticos como Roche y Novartis externalizando más del 60 % de sus operaciones logísticas para mitigar los riesgos asociados con retrasos en las entregas de última milla o variaciones de temperatura.

El auge de la medicina de precisión y los ensayos clínicos descentralizados está transformando aún más la dinámica del mercado logístico biofarmacéutico. Las terapias personalizadas, como Abecma de Bristol-Myers Squibb para el mieloma múltiple, requieren la recolección, fabricación y devolución de células específicas para cada paciente dentro de plazos de viabilidad estrechos, a menudo inferiores a 72 horas. Esto ha impulsado innovaciones como el servicio Priority Alert de FedEx para envíos de células urgentes, que utiliza análisis predictivos para redirigir los paquetes evitando interrupciones. Simultáneamente, el transporte aéreo sigue siendo la base del transporte transfronterizo de productos biológicos, pero los vehículos autónomos terrestres están ganando terreno para la distribución regional. La colaboración de DHL con la empresa de camiones autónomos TuSimple en el corredor suroeste de EE. UU. destaca esta tendencia, reduciendo los tiempos de tránsito de los medicamentos oncológicos sensibles a la temperatura en un 30 %. Las presiones de sostenibilidad también están impulsando el cambio: Pfizer ahora utiliza materiales de cambio de fase 100 % reciclables en sus envases de cadena de frío, mientras que Samsung Biologics ha implementado camiones propulsados por hidrógeno para la distribución dentro de Asia.

Análisis del consumidor y la competencia

Los principales consumidores del mercado logístico biofarmacéutico abarcan desde las grandes farmacéuticas hasta las CDMO boutique, con fabricantes por contrato como Lonza y Catalent emergiendo como actores clave en logística debido a su rol central en la producción de llenado y acabado y biosimilares. Los mercados emergentes se están convirtiendo en nodos críticos: la india Biocon depende de los corredores aéreos de Hyderabad a la UE para las exportaciones de anticuerpos monoclonales, mientras que la china WuXi Biologics aprovecha el aeropuerto de Pudong de Shanghái para la distribución global de ADC (conjugado anticuerpo-fármaco). La competencia se está intensificando entre los líderes logísticos: la adquisición de la china Apex Logistics por parte de Kuehne + Nagel aseguró el control sobre las rutas de vacunas en Asia-Pacífico, mientras que la compra de Bomi Group por parte de UPS incorporó más de 350 vehículos con control de temperatura a su red europea. Startups como Zencargo están transformando los sistemas heredados con herramientas de despacho de aduanas basadas en IA que reducen los retrasos transfronterizos de los productos biológicos en un 50%. Sin embargo, los desafíos persistentes —la fragmentación regulatoria en los mercados de la ASEAN y las limitaciones del almacenamiento en frío en los aeropuertos africanos— subrayan la necesidad de invertir en infraestructura. Quienes logren superar estas deficiencias manteniendo un cumplimiento de temperatura superior al 99,5 %, como lo logra la red de transporte de terapia celular de Marken, que cumple con las normas GMP, están preparados para dominar la siguiente fase de la evolución del mercado.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El crecimiento del mercado biofarmacéutico en expansión requiere soluciones logísticas avanzadas con control de temperatura

La rápida expansión de los medicamentos biológicos, que ahora constituyen más del 40% de la cartera farmacéutica mundial, ha incrementado la demanda de logística de precisión para mantener la eficacia del producto en el mercado logístico biofarmacéutico. Los productos biológicos como las vacunas de ARNm, los anticuerpos monoclonales y las terapias celulares requieren rangos de temperatura estrictos (p. ej., -80 °C para ARNm, 2-8 °C para anticuerpos), con desviaciones que arriesgan pérdidas de producto que superan los $15 mil millones anuales. En 2024, agencias reguladoras como la FDA endurecieron los estándares de cumplimiento, exigiendo el monitoreo de temperatura en tiempo real para el 90% de los envíos de productos biológicos, en comparación con el 65% en 2021. Esta urgencia por evitar costosas cancelaciones ha impulsado la adopción de sensores térmicos impulsados por IA y contenedores refrigerados habilitados para IoT, que reducen las variaciones de temperatura entre un 30% y un 40%. Sin embargo, persisten brechas en los mercados emergentes, donde solo el 55% de los proveedores de logística cumplen con los parámetros de la cadena de frío de la OMS, lo que expone a los fabricantes a riesgos en regiones como el Sudeste Asiático y África.

Para mitigar estos riesgos, las principales empresas farmacéuticas del mercado logístico biofarmacéutico están regionalizando la producción, estableciendo centros con control de temperatura cerca de los mercados de alta demanda. Por ejemplo, la planta de ARNm de Moderna en Singapur, operativa desde 2023, reduce la dependencia del transporte transcontinental para la distribución en Asia-Pacífico. De igual manera, la iniciativa Farmacia 4.0 de la UE está estandarizando los protocolos de la cadena de frío en 15 Estados miembros, reduciendo los retrasos fronterizos en un 25%. A pesar de los avances, el 30% de las empresas de logística aún carecen de visibilidad integral después de 2023, lo que genera vulnerabilidades para la oncología y las terapias génicas sensibles a la temperatura. La colaboración entre fabricantes y socios logísticos es crucial, y la empresa conjunta de Pfizer y Maersk, prevista para 2024, redujo los fallos en las entregas de última milla en un 20% en Latinoamérica mediante redes de almacenamiento en frío localizadas.

Tendencia: Cambio hacia proveedores logísticos externos para lograr escalabilidad y rentabilidad

Las empresas farmacéuticas del mercado logístico biofarmacéutico subcontratan cada vez más a 3PL especializados, que ahora gestionan el 70 % de los envíos biofarmacéuticos globales, frente al 55 % en 2022. La complejidad del transporte de terapias CAR-T autólogas (ventanas de viabilidad de 72 horas) y fármacos de ARN en cadena de ultrafrío ha hecho que la logística interna sea insostenible para el 80 % de las biotecnológicas medianas. 3PL como DHL y UPS Healthcare aprovechan las economías de escala, reduciendo los costes logísticos unitarios entre un 18 % y un 22 % mediante una infraestructura de cadena de frío compartida. En 2024, el 60 % de los patrocinadores de fármacos oncológicos se asociaron con 3PL para la entrega justo a tiempo a los centros de ensayos clínicos, minimizando así el desperdicio en estudios con plazos límite. Esta tendencia es especialmente pronunciada en la medicina de precisión, donde los 3PL gestionan la distribución de componentes CRISPR en más de 50 países con unas tasas de entrega puntuales del 99,5 %.

Sin embargo, la dependencia excesiva de los 3PL introduce vulnerabilidades en la cadena de suministro del mercado logístico biofarmacéutico. Las interrupciones en los envíos del Mar Rojo en 2024 retrasaron el 12% de los envíos de productos biológicos a Europa, lo que expuso deficiencias en la planificación regional de redundancia. Las empresas con visión de futuro ahora adoptan modelos híbridos: la estrategia de Novartis para 2024 combina redes 3PL con "cápsulas de cadena de frío" propias en hospitales para el almacenamiento descentralizado. Mientras tanto, los 3PL están invirtiendo en soluciones centradas en la sostenibilidad, como los camiones criogénicos eléctricos de Cryoport, que reducen las emisiones de carbono en un 35% por envío. Con el aumento interanual del 8% en los costos del inventario de perecederos debido a la inflación, las partes interesadas priorizan los contratos de externalización gradual: el 60% de los acuerdos con 3PL ahora incluyen cláusulas de penalización por desviaciones de temperatura superiores a 0,5 °C.

Desafío: Garantizar la estabilidad de la temperatura en redes de distribución fragmentadas

La distribución global fragmentada sigue siendo un cuello de botella crítico en el mercado logístico biofarmacéutico, ya que más del 25% de los envíos globales de productos biológicos pasan por tres o más intermediarios, lo que amplifica los riesgos de la cadena de frío. En 2024, el 18% de los distribuidores latinoamericanos aún carecen de vehículos refrigerados con GPS, lo que provoca fluctuaciones de temperatura de 4 a 6 °C durante las entregas rurales. Los mercados emergentes enfrentan desafíos graves: las brechas en la cadena de frío biofarmacéutica de la India resultan en un desperdicio de vacunas del 15 al 20%, según datos de la OMS de 2024. Incluso las regiones avanzadas enfrentan dificultades; la FDA reportó más de 1200 retiradas de medicamentos relacionadas con la temperatura en 2023, el 40% relacionadas con retrasos en las pistas de los aeropuertos superiores a cuatro horas. Estas averías le cuestan a la industria 3200 millones de dólares anuales en operaciones de rescate y responsabilidades por la seguridad del paciente.

Para abordar esto, los sistemas de seguimiento y localización basados en blockchain están ganando terreno en el mercado logístico biofarmacéutico, con el 45% de los proveedores logísticos de la UE adoptándolos para 2024 para mejorar la rendición de cuentas. Datos reales muestran que el programa piloto de blockchain de Merck redujo las disputas por infracciones de temperatura en un 50% en envíos transatlánticos. Simultáneamente, el "envasado inteligente" con materiales de cambio de fase (PCM) extiende las ventanas de estabilidad de 6 a 12 horas, un factor crítico para inmunoterapias de alto valor. Sin embargo, la estandarización está retrasada: el 70% de los puertos globales carecen de protocolos armonizados de manejo de la cadena de frío, lo que provoca desviaciones de temperatura de entre el 8% y el 10% en los controles aduaneros. Las alianzas estratégicas, como la alianza de GSK con Panasonic para 2024 para unidades modulares de almacenamiento en frío en aeropuertos africanos, demuestran cómo la localización de la infraestructura puede reducir las desviaciones en un 25%, aunque la escalabilidad sigue siendo lenta debido a obstáculos geopolíticos y de financiación.

Análisis segmentario

Por tipo de logística

El predominio de la logística de cadena de frío en el mercado logístico biofarmacéutico, con una cuota de mercado superior al 72,16 %, se debe a la naturaleza inherentemente sensible a la temperatura de los productos biológicos, como las vacunas, las terapias celulares y génicas, y los anticuerpos monoclonales. A diferencia de los fármacos de moléculas pequeñas, los productos biológicos se derivan de organismos vivos y se degradan rápidamente si se exponen a variaciones de temperatura. Por ejemplo, las vacunas de ARNm, como Spikevax de Moderna, requieren almacenamiento a -20 °C, mientras que las terapias CAR-T, como Kymriah de Novartis, exigen cadenas de ultrafrío (-150 °C) para mantener la viabilidad celular. Los mandatos regulatorios refuerzan aún más esta dependencia: la Parte 211 del CFR de la FDA y las directrices de la GDP de la UE exigen un control documentado de la temperatura durante el transporte, e incluso pequeñas variaciones (desviaciones de 2 a 8 °C) pueden provocar el rechazo del producto. Hoy en día, más del 60% de los productos biológicos en desarrollo requieren una logística con temperatura controlada, frente al 35% de hace una década, lo que refleja el giro de la industria hacia productos biológicos avanzados que son menos estables pero más específicos.

La complejidad operativa de mantener cadenas de frío ininterrumpidas ha impulsado avances tecnológicos en el mercado de la logística biofarmacéutica. Los sensores con tecnología IoT, como los rastreadores Solo 5G de Tive, proporcionan ahora datos de temperatura y geolocalización en tiempo real, reduciendo los riesgos de pérdida de temperatura en un 40 %. Las innovaciones en crioembalaje, como el contenedor de fase de vapor EcoFlex de CSafe, permiten el almacenamiento a -80 °C durante más de 10 días, algo fundamental para los envíos transcontinentales de terapia génica. logística de terceros (3PL) también han optimizado sus redes de distribución: World Courier de AmerisourceBergen utiliza centros de distribución regionales en Bruselas y Singapur para minimizar los tiempos de tránsito. Además, los cambios geopolíticos refuerzan la dependencia de la cadena de frío. La empresa india Biocon, por ejemplo, envía biosimilares de trastuzumab a Europa a través de centros de distribución en Dubái con bodegas de carga aérea preenfriadas, evitando así los picos de humedad asociados a los monzones. Esta carrera armamentística en infraestructura entre las empresas de logística garantiza el dominio de la cadena de frío, ya que no existe una alternativa viable para los productos biológicos inestables y de alto valor.

Por tipo de servicio

Los servicios de transporte lideran el mercado logístico biofarmacéutico al capturar más del 46% de participación de mercado debido a la dependencia del sector en redes de tránsito multimodales y de tiempo crítico. El transporte aéreo sigue siendo la columna vertebral de la distribución global, representando el 70% de los movimientos transfronterizos. Por ejemplo, los envíos de Paxlovid de Pfizer desde Freetown, Irlanda, a los mercados de Asia-Pacífico dependen de Pharma Ops de Singapore Airlines, un servicio de carga aérea dedicado 24/7 con módulos de enfriamiento activos. Sin embargo, el transporte terrestre mantiene el alcance regional. La flota Precision Cold Chain de UPS en América del Norte utiliza camiones Tesla Semi con refrigeración alimentada por energía solar, lo que reduce los costos de entrega de última milla en un 25% para muestras de prueba descentralizadas. Los vehículos autónomos están emergiendo como disruptores de nicho: DHL se asocia con Einride en Suecia para el transporte sin conductor de medicamentos oncológicos que cumplen con las GMP entre los sitios de fabricación, lo que reduce los riesgos de manipulación humana.

El auge de la logística "justo a tiempo" para medicamentos personalizados amplifica la demanda de transporte ágil en el mercado logístico biofarmacéutico. Zynteglo de Bluebird Bio, una terapia génica de un solo uso para la β-talasemia, requiere un plazo de entrega de 48 horas desde los centros de aféresis de la UE hasta las plantas de fabricación de EE. UU. La división Custom Critical de FedEx utiliza enrutamiento basado en IA para priorizar dichos envíos, aprovechando una red híbrida aérea y terrestre. La congestión portuaria y la imprevisibilidad marítima tras la COVID-19 también han incrementado la dependencia del transporte aéreo y terrestre; solo el 8 % de los productos biológicos se transporta actualmente por mar, reservado para productos estables como la insulina. La limitada adopción del ferrocarril (3 %) refleja una infraestructura de cadena de frío inadecuada; el PharmaShuttle de Swiss Rail entre Basilea y Milán es una rara excepción. A medida que las carteras de productos biológicos se vuelven más sensibles al tiempo, la centralidad del transporte se intensificará, impulsada por innovaciones como la entrega por drones para clínicas oncológicas rurales (por ejemplo, las operaciones de Zipline en Ruanda) y el despacho de aduanas habilitado por blockchain (IBM-Maersk TradeLens).

Por tipo de producto

Las vacunas con más del 30,63% de participación de mercado son fundamentales para el mercado logístico biofarmacéutico debido a su escala masiva, sensibilidad y urgencia de salud pública. Los programas de inmunización rutinarios impulsan una demanda constante: Gardasil 9 de Merck (vacuna contra el VPH) requiere almacenamiento de 2 a 8 °C y envía 50 millones de dosis anualmente a 130 países. Sin embargo, las respuestas a la pandemia han revolucionado el segmento. El refuerzo de COVID-19 de Moderna, dirigido a Omicron XBB.1.5, necesita una distribución global a -20 °C a través de las líneas Polar Express de UPS, una red de cadena de frío expandida durante la pandemia. Las plataformas de ARNm han aumentado la complejidad: los centros de vacunas de BioNTech en África en Ruanda utilizan cámaras frigoríficas modulares de B Medical Systems para almacenar materias primas a -70 °C. Las nuevas clases de vacunas también contribuyen: la vacuna nasal COVID de Bharat Biotech, iNCOVACC, se envía a 4 °C, pero requiere un empaque estéril para evitar la degradación por aerosoles, lo que presiona la logística especializada.

Las colaboraciones público-privadas y los aceleradores regulatorios sustentan este crecimiento en el mercado logístico biofarmacéutico. La Plataforma de Optimización de Equipos para la Cadena de Frío (CCEOP) de Gavi ha desplegado 40.000 refrigeradores solares en África subsahariana desde 2022, mientras que la Directiva sobre Medicamentos Falsificados de la UE exige la serialización de todas las vacunas, lo que impulsa las inversiones en seguimiento y tecnología. Las innovaciones en estabilidad térmica están redefiniendo las estrategias: MenAfriVac (meningitis A), resistente al calor, del Serum Institute of India, ahora se envía a 40 °C durante hasta cuatro días, lo que reduce la dependencia de la refrigeración. Por el contrario, la demanda de ultrafrío persiste. La vacuna antigripal de ARNm de Pfizer, que está entrando en la fase III de ensayos clínicos, requiere una logística de -80 °C similar a la de sus vacunas contra la COVID-19, lo que garantiza el dominio continuo de los servicios avanzados de cadena de frío. Los márgenes del segmento también atraen a los 3PL: el centro de vacunas de DB Schenker en Ámsterdam procesa 20 millones de dosis mensualmente, utilizando clasificación automatizada e inteligencia artificial para reducir el tiempo de manipulación en un 30%.

Por modo de transporte

El dominio del transporte aéreo en el mercado logístico biofarmacéutico, con una cuota de mercado superior al 52,43%, se basa en la velocidad y la fiabilidad, aspectos innegociables para productos con una vida útil corta. Zolgensma de Novartis, una terapia génica para la atrofia muscular espinal, tiene una ventana de viabilidad de 14 días tras la descongelación, lo que requiere envíos aéreos intercontinentales el mismo día. Transportistas como Lufthansa Cargo ofrecen vuelos chárter farmacéuticos dedicados con control activo de temperatura (de -20 °C a +25 °C), con una puntualidad del 95%. Los productos biológicos perecederos influyen aún más: Hemlibra de Roche (profilaxis para la hemofilia) debe llegar a los pacientes en un plazo de 72 horas tras su comercialización en la UE, lo que solo se puede lograr por vía aérea. En comparación, los tiempos de tránsito de 3 a 4 semanas del transporte marítimo exponen los productos a la humedad y a riesgos de piratería, mientras que el ferrocarril carece de estandarización transfronteriza de la cadena de frío fuera de la UE.

La especialización en infraestructura refuerza la ventaja del transporte aéreo en el mercado logístico biofarmacéutico. El centro de cadena de frío SkyPark del Aeropuerto Changi de Singapur ofrece 12.000 posiciones para palés con monitorización en tiempo real y procesa 250.000 envíos farmacéuticos al mes. Los aeropuertos ahora integran el cumplimiento normativo en sus operaciones: la zona con certificación CEIV Pharma del Aeropuerto Internacional de Miami agiliza las inspecciones de la FDA para las terapias CAR-T destinadas a Latinoamérica. Sin embargo, la huella de carbono del aire (emisiones seis veces superiores a las del mar) ha impulsado los modelos híbridos. El programa NetZero Carbon de Kuehne + Nagel compensa las emisiones de las vacunas transportadas por aire utilizando mezclas de combustible de aviación sostenible (SAF), mientras que los servicios de transporte terrestre cubren los tramos regionales. El coste sigue siendo un obstáculo (el transporte aéreo es entre cuatro y cinco veces más caro que el marítimo), pero los fabricantes lo absorben para los productos biológicos de alto margen. Enhertu (ADC para cáncer de mama) de AstraZeneca ejemplifica este cálculo: el 90 % se envía por avión desde Osaka a centros globales a pesar de un coste de 8.000 dólares por palé, justificado por su precio de 15.000 dólares por dosis. Este equilibrio entre velocidad, seguridad y garantía de margen garantiza el liderazgo del transporte aéreo a pesar de las nuevas alternativas.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: Infraestructura avanzada y precisión regulatoria anclan el dominio

El liderazgo de Norteamérica en el mercado logístico biofarmacéutico se basa en su inigualable integración de infraestructura de vanguardia, la concentración de innovadores biotecnológicos y marcos regulatorios rigurosos. Estados Unidos, que contribuye con más del 80% de la actividad de la región, alberga el 60% de los proyectos de I+D biofarmacéuticos a nivel mundial, lo que requiere una logística ágil para terapias como las vacunas de ARNm y los tratamientos con células CAR-T. El rigor regulatorio, en particular los mandatos de la FDA para la trazabilidad de la cadena de frío según el Título 21 del Código de Regulaciones Federales (CFR), Parte 211, obliga a las empresas a adoptar soluciones criogénicas y de monitoreo basadas en IoT. Por ejemplo, la alianza de AmerisourceBergen con Viant Medical garantiza el seguimiento a nivel de lote para terapias basadas en CRISPR, minimizando las variaciones de temperatura durante la entrega de última milla. El dominio de gigantes de la logística de terceros (3PL) como UPS y FedEx, equipados con flotas de energía solar y despachos de aduanas basados en blockchain, consolida aún más la posición de la región. La eficiencia transfronteriza se optimiza a través de centros como el Aeropuerto Internacional de Memphis, donde la logística de cadena de frío farmacéutica de Delta Cargo acorta los tiempos de tránsito de los envíos de Paxlovid de Pfizer a América Latina.

Europa: La sostenibilidad y la sinergia transfronteriza impulsan un crecimiento sostenido

El ecosistema del mercado logístico biofarmacéutico europeo prospera gracias a regulaciones armonizadas, imperativos de sostenibilidad y clústeres estratégicos de fabricación. La Directiva sobre Medicamentos Falsificados (FMD) de la UE exige la serialización, lo que impulsa a proveedores logísticos como Kuehne + Nagel a implementar contenedores con etiquetas RFID para anticuerpos monoclonales. Alemania y Suiza, sede de Roche y Novartis, aprovechan redes ferroviarias como PharmaShuttle para el transporte de bajas emisiones de productos biológicos estables entre Basilea y Milán. La sostenibilidad impulsa la innovación: la flota de vehículos eléctricos de DPDgroup en París reduce la huella de carbono de las entregas de insulina de Sanofi, mientras que los camiones propulsados por hidrógeno de DB Schenker prestan servicio a las rutas de vacunación de AstraZeneca del Reino Unido a los países nórdicos. El surgimiento de Europa del Este como nexo de unión para ensayos clínicos (el crecimiento del 30 % en Polonia de los ensayos descentralizados desde 2022) exige una logística de precisión para muestras sensibles a la temperatura. Desafíos como los retrasos aduaneros provocados por el Brexit se mitigan mediante plataformas gemelas digitales de Zencargo, lo que reduce los errores en la documentación de tránsito biofarmacéutico entre el Reino Unido y la UE en un 45 %.

Asia-Pacífico: La escala de fabricación y las inversiones en infraestructura impulsan una rápida expansión

La tasa de crecimiento anual compuesta (TCAC) del 8,18 % de Asia-Pacífico refleja su transformación en un centro neurálgico de biofabricación y un laboratorio de innovación logística en el mercado logístico biofarmacéutico. WuXi Biologics de China y Biocon de India dependen de los aeropuertos de Shanghái Pudong e Hyderabad, respectivamente, para las exportaciones globales de ADC y biosimilares. El Aeropuerto Changi de Singapur ejemplifica la especialización en infraestructura, gestionando 250 000 envíos farmacéuticos mensuales con zonas frías con certificación CEIV. Japón lidera en robótica: la clasificación basada en IA de Yamato Transport reduce los tiempos de entrega de terapia celular de Osaka a Tokio a 6 horas. Sin embargo, persisten las regulaciones fragmentadas de la ASEAN: los cuellos de botella aduaneros de 72 horas en Tailandia para las vacunas de ARNm contrastan con las rutas de importación optimizadas de Vietnam para Humira de Abbott. La Política Nacional de Logística de India (2022) prioriza la expansión de la cadena de frío, implementando refrigeradores solares en clínicas rurales para las vacunas termoestables del Serum Institute. ILIAS Biologics de Corea del Sur aprovecha las redes de drones con Kakao Mobility para sortear la congestión de Seúl en el transporte de productos biológicos de emergencia. Si bien el transporte aéreo predomina en Asia para la terapia génica, surgen cambios impulsados por los costos: los buques de Hyundai propulsados por GNL ahora envían biosimilares de Samsung Bioepis a Australia a un costo un 30 % menor que el aéreo. El crecimiento de la región depende de la reducción de las brechas de infraestructura, a la vez que se equilibra la velocidad y la sostenibilidad.

Principales empresas del mercado logístico biofarmacéutico

- CEVA Logística

- Optimizar Courier, LLC

- United Parcel Service de América, Inc.

- DHL International GmbH

- Corporación FedEx

- Kuehne + Nagel International AG

- Biocair Internacional Ltd.

- Mensajero mundial

- GREEN8 Co., Ltd.

- Corporación Logística Mitsubishi

- Nippon Express Co., Ltd

- Corporación Logística ITOCHU

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de logística

- Logística de la cadena de frío

- Logística sin cadena de frío

Por tipo de servicio

- Servicio de almacenamiento

- Servicio de transporte

- Servicio de embalaje

- Servicio de Monitoreo y Seguimiento

Por tipo de producto

- Vacunas

- Productos sanguíneos

- Medicamento de especialidad

- Anticuerpos monoclonales

- Otros

Por modo de transporte

- Transporte aéreo

- Transporte terrestre

- Transporte acuático

Por el usuario final

- Empresas farmacéuticas y biotecnológicas

- Instituciones académicas y de investigación

- Hospitales y Clínicas Especializadas

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 135.88 mil millones |

| Ingresos esperados en 2033 | US$ 252.20 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 7.24% |

| Segmentos cubiertos | Por tipo de logística, por tipo de servicio, por tipo de producto, por modo de transporte, por usuario final, por región |

| Empresas clave | CEVA Logistics, Optimize Courier, LLC, United Parcel Service of America, Inc., DHL International GmbH, FedEx Corporation, Kuehne + Nagel International AG, Biocair International Ltd., World Courier, GREEN8 Co., Ltd., Mitsubishi Logistics Corporation, Nippon Express Co., Ltd, ITOCHU Logistics Corp y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |