Mercado global de robótica de laboratorio: por tipo (robótica de laboratorio de bajo costo, robótica de laboratorio biológico, robótica de laboratorio farmacéutico, entre otros); aplicación (descubrimiento de fármacos, diagnóstico clínico, soluciones de microbiología, entre otros); usuario final (laboratorios clínicos, laboratorios de investigación, empresas biotecnológicas y farmacéuticas, entre otros); y región: dinámica de la industria, tamaño del mercado, oportunidades y pronóstico para 2024-2032

- Última actualización: 28-Nov-2024 | | ID del informe: AA0122120

Descripción general del mercado

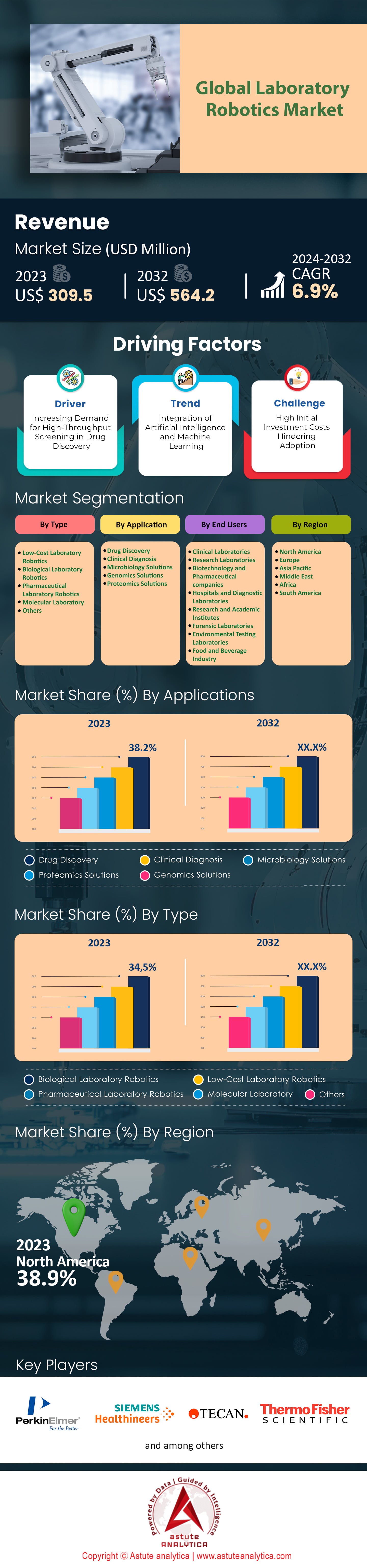

El mercado de robótica de laboratorio generó ingresos de US$ 309,5 millones en 2023 y se proyecta que alcance un valor de US$ 564,2 millones para 2032 a una CAGR del 6,9% durante el período de pronóstico 2024-2032.

La robótica de laboratorio implica una variedad de máquinas programables con un diseño innovador para realizar tareas que antes solían ser realizadas por técnicos. Estas tareas incluyen el muestreo de alto rendimiento y de gran volumen, la recopilación y el análisis de datos, entre otras, en diversos campos. Por lo tanto, es razonable concluir que existe una creciente necesidad de robótica de laboratorio, dado el creciente alcance y la complejidad de los procesos de trabajo en el laboratorio. El auge de la robótica de laboratorio también se puede atribuir al auge de los sectores biofarmacéutico y biotecnológico, que buscan obtener resultados más precisos y precisos a un ritmo más rápido.

La investigación y las pruebas de control de calidad, el diagnóstico clínico, la proteómica y la genómica son algunas de las áreas funcionales clave donde el mercado de la robótica de laboratorio destaca con mayor fuerza. En el descubrimiento de fármacos, los robots pueden analizar 100.000 compuestos al día, mientras que otras técnicas manuales no alcanzaban este nivel. Además, en los últimos doce meses, los sistemas robóticos han permitido la secuenciación de más de 50.000 genomas, lo que contribuye a la comprobación de la idoneidad de los medicamentos para cada paciente. Las empresas farmacéuticas y biotecnológicas, junto con sus homólogas de investigación académica y gubernamental, las instalaciones clínicas y las plantas de producción química, son los principales consumidores de estas tecnologías. El crecimiento de estos sectores aumenta sin duda la adopción de tecnologías robóticas, como lo demuestran las más de 300 empresas emergentes de biotecnología que se crearon en 2023.

Los actores del mercado de la robótica de laboratorio están innovando y ampliando el alcance de su oferta de productos para satisfacer las crecientes necesidades de los clientes. En 2023, empresas como Thermo Fisher Scientific y Beckman Coulter inauguraron nuevas plataformas robóticas capaces de implementar inteligencia artificial para la evaluación predictiva sin aumentar la tasa de error experimental en más de diez veces. La mejora de los robots de laboratorio se caracteriza por tres aspectos importantes: la aplicación de algoritmos de aprendizaje automático, la creación de unidades robóticas compactas y modulares, y la gestión y supervisión remotas a través de la nube. Además, el número de colaboraciones entre empresas de robótica y empresas de software ha crecido rápidamente, como lo demuestran las más de 50 colaboraciones en 2023 que buscan mejorar las capacidades y la integración de los sistemas de automatización de laboratorio.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: creciente demanda de cribado de alto rendimiento en el descubrimiento de fármacos

En los próximos años, es probable que la industria farmacéutica, en el mercado global de robótica de laboratorio, experimente una gran presión para desarrollar nuevos fármacos debido al creciente número de enfermedades complejas y la escasez de medicamentos novedosos. Como resultado, el cribado de alto rendimiento, que permite la evaluación rápida de múltiples compuestos, se ha convertido en un requisito universal en todo el mundo. Las tecnologías robóticas avanzadas han permitido a Pfizer y Novartis, entre otras grandes farmacéuticas, cribar más de un millón de compuestos al año, con informes que lo confirman en 2023. Con la ayuda de la robótica de laboratorio, se ha podido automatizar todas las actividades del procedimiento HTS, reduciendo la duración que habría requerido completar el proceso de varios años a varios meses.

Con el uso de robots de laboratorio, se afirma que los HTS ofrecen mayor precisión y repetibilidad, lo que reduce la variabilidad causada por la manipulación manual de los procesos. Según el informe de la Sociedad Internacional de Ingeniería Farmacéutica publicado en 2023, el uso de la robótica ha resultado en un aumento del 30% en el número de posibles fármacos candidatos, lo que ha impulsado considerablemente el crecimiento del mercado de la robótica de laboratorio. Además, la automatización ha reducido el costo por ensayo, con un ahorro anual de aproximadamente $500,000 en mano de obra y reactivos para las organizaciones. La aplicación de la robótica en los HTS también ha permitido la dispensación de volúmenes de líquido ultrabajos, donde los dispensadores pueden suministrar nanolitros, lo que elimina el desperdicio de reactivos en más del 90%.

Además, la tendencia hacia las terapias personalizadas también está incrementando la necesidad de robótica de laboratorio para HTS. Los ensayos y las pruebas de detección son cada vez más específicos, y la mayor cantidad de robots permitirá esta variabilidad y un aumento en estas aplicaciones. Hasta 2023, se habían realizado más de 200 ensayos de medicina robótica personalizada, lo que representa un aumento sustancial con respecto a años anteriores. Esta expansión ha sido impulsada por la financiación gubernamental, con los NIH, entre otras agencias, destinando más de 300 millones de dólares estadounidenses a tecnologías de automatización para acelerar el proceso de descubrimiento de medicamentos.

Tendencia: Integración de inteligencia artificial y aprendizaje automático

Al considerar la realización de tareas similares a las humanas en los laboratorios por parte de robots, la integración de IA en ellos cambia la forma en que se realizan los experimentos y la gestión de los datos recopilados. Los sistemas tecnológicos de IA integrados en el mercado de la robótica de laboratorio permiten a las máquinas tomar decisiones y ajustar planes y expectativas, todo en una sola función, lo que aumenta la eficiencia y el número de descubrimientos. La Asociación de Industrias Robóticas realizó una encuesta y descubrió que, en 2023, las capacidades de IA se incluyeron en más del 50 % de los nuevos sistemas robóticos de laboratorio instalados.

La colaboración entre sistemas de IA y robots permite la gestión de diversas tareas complejas, incluso cuando surgen complicaciones inesperadas y no se dispone de guías. Algunos ejemplos incluyen la construcción de laboratorios de secuenciación genómica que pueden ajustar automáticamente los parámetros de secuenciación gracias a que las máquinas construidas están habilitadas con aprendizaje automático. Estas tecnologías avanzadas en el mercado de la robótica de laboratorio fueron posibles gracias a Beckman Coulter, quien recientemente presentó un sistema robótico con algoritmos basados en IA para la detección de delitos.

Las colaboraciones entre empresas de robótica y corporaciones tecnológicas han experimentado un rápido crecimiento últimamente con el objetivo de desarrollar sistemas complejos basados en inteligencia artificial para uso en laboratorios. Por ejemplo, en 2023, Thermo Fisher Scientific contrató a IBM para facilitar la implementación de Watson AI de IBM en sus sistemas robóticos, con el fin de optimizar el análisis de datos y el rendimiento del mantenimiento predictivo. Es probable que esta tendencia hacia la incorporación de la IA en la robótica de laboratorio continúe, ya que se prevé que los sistemas robóticos de laboratorio equipados con IA representen un mercado de 1.500 millones de dólares para 2025.

Desafío: Los altos costos de inversión inicial dificultan la adopción

Los altos costos de la robótica, especialmente en laboratorios pequeños, representan un desafío significativo para el mercado de la robótica de laboratorio. Los gastos de instalación, capacitación y mantenimiento se suman al costo total promedio del sistema, que normalmente oscila entre US$ 500,000 y más de US$ 3 millones. Si bien la norma de financiamiento puede ser algo menos rígida, durante la entrevista, muchos informaron que seguía siendo el 60% de la razón por la que no pudieron migrar a la robótica. Además, los nuevos avances tecnológicos pueden llevar a la obsolescencia de los sistemas existentes, lo que a su vez requeriría mayores inversiones. Esta preocupación particular puede ser más pronunciada para las instituciones comerciales, donde los plazos para obtener fondos pueden ser diferentes a los de los sistemas que están cerca de la obsolescencia. Las licencias de software y el uso de maquinaria avanzada pueden incrementar aún más los gastos de un laboratorio en US$ 50,000 cada año.

Para abordar este problema, algunos proveedores del mercado de robótica de laboratorio han introducido estrategias de arrendamiento y robótica modular que permiten a los laboratorios aumentar gradualmente su nivel de automatización. Sin embargo, la adopción ha sido lenta, con solo el 20% de los laboratorios considerando estas opciones en 2023. En algunas regiones, se otorgan subvenciones y subsidios gubernamentales para mitigar costos; sin embargo, la información y la disponibilidad aún son escasas. Además, un desafío crítico que debe superarse para garantizar una mayor disponibilidad de robótica de laboratorio es el alto costo irrecuperable que comienza con un equipo.

Análisis segmentario

Por tipo

A partir de 2023, los robots de laboratorio biológico se consolidaron como líderes del mercado global de robótica de laboratorio, con una cuota de mercado proyectada de más del 34,5 %. Este dominio se atribuye a la creciente automatización tanto en la investigación biológica como en el diagnóstico clínico. Estos robots son necesarios para tareas complejas, como la secuenciación genética, que habitualmente implica una gran cantidad de datos. Los proyectos de secuenciación de la generación actual, por ejemplo, generan más de 2,5 exabytes de datos al año. Para gestionar este crecimiento en la producción de datos, se requiere un sistema eficiente de recopilación, análisis e interpretación de dichos datos.

Las mejoras tecnológicas en robótica y el aumento de la financiación para la investigación biológica refuerzan el dominio del segmento. Por ejemplo, la financiación para la investigación y el desarrollo en ciencias de la vida superó los 200 000 millones de dólares en 2023, y una parte considerable de los fondos se destinó a tecnologías de automatización. Además, gracias al auge de la medicina personalizada, se están analizando más de 10 000 compuestos durante el descubrimiento de fármacos mediante robótica de laboratorio. Asimismo, las capacidades de los sistemas robóticos experimentaron una mejora significativa gracias a la fusión de la inteligencia artificial, lo que permitió procesos como el cultivo celular automatizado, en el que el año pasado se realizaron más de un millón de cultivos robóticos en laboratorios de vanguardia.

Las empresas farmacéuticas, las empresas de biotecnología y las instituciones académicas son los principales usuarios finales del mercado de la robótica para laboratorios biológicos. Los países desarrollados de todo el mundo invierten más de 180 000 millones de dólares en I+D en el sector farmacéutico. En este sector, la robótica se emplea para acelerar el desarrollo de fármacos y reducir costes. Las terapias basadas en CRISPR forman parte del sector biotecnológico, que emplea modificaciones genéticas para el desarrollo, y representa un valor de 5200 millones de dólares. Más de 500 universidades de todo el mundo incorporan la robótica en sus laboratorios para mejorar la precisión y la eficiencia; por lo tanto, las instituciones académicas utilizan estos robots para mantenerse a la vanguardia en una industria de investigación ya de por sí competitiva.

Por aplicación

En 2023, los robots se volverán más comunes en el desarrollo de fármacos y se convertirán en un elemento clave de la estandarización de los procesos de creación de nuevos fármacos. Actualmente, este segmento domina más del 38,2 % del mercado de robótica de laboratorio. Las estadísticas, considerando que el presupuesto promedio de las compañías farmacéuticas para el desarrollo de nuevos fármacos ronda los 2600 millones de dólares, evidencian una situación crítica en este sector. Los robots permiten el cribado de alto rendimiento, que consiste en probar aproximadamente 300 000 compuestos en instalaciones específicas. Este tipo de automatización reduce el ciclo de descubrimiento de fármacos, que suele durar más de diez años, al mejorar la eficacia y la eficiencia de los ensayos clínicos en fase inicial.

Como resultado, los pacientes en el mercado de la robótica de laboratorio pueden acceder a más medicamentos creados a partir de los avances tecnológicos en la fabricación de fármacos gracias a los robots de laboratorio, que aumentan la productividad y reducen los costos en el desarrollo de fármacos. En varios laboratorios, al utilizar máquinas automatizadas en lugar de emplear mano de obra directa, se tuvo que cubrir el 50% de los requisitos de trabajo manual, lo que permitió a los científicos realizar aspectos más sofisticados del análisis en lugar de tareas ordinarias. Se estima que el costo total del desarrollo de fármacos puede reducirse en aproximadamente $500 millones mediante el empleo de robótica de laboratorio. Esto se debe a que se producen menos fallos en las últimas etapas del desarrollo gracias a que los robots ayudan a minimizar los errores humanos. Anualmente, la industria farmacéutica invierte más de $180 mil millones en investigación y desarrollo, lo cual tiene el potencial de optimizarse.

Por los usuarios finales

Las empresas biotecnológicas y farmacéuticas controlan la mayor parte del mercado de robótica de laboratorio debido a sus extensas operaciones de I+D y la necesidad de automatizar procesos complejos. Con más de 7000 fármacos en desarrollo a nivel mundial, el alcance de las actividades en estas industrias requiere soluciones robóticas para aumentar el volumen de trabajo y garantizar la precisión. Otras razones importantes que impulsan a estas empresas a invertir en robots de laboratorio son el deseo de mejorar la eficiencia, reducir gastos y mejorar la precisión de los datos proporcionados. En lugar de la intervención humana, los robots de laboratorio pueden realizar tareas como la manipulación de líquidos con márgenes de error reducidos en un 80 % gracias a la precisión que permite la automatización. También facilitan las operaciones sin interrumpir el trabajo, lo que mejora el nivel de ventas. Por ejemplo, se ha reducido de media entre 2 y 3 años el ciclo de desarrollo de fármacos gracias a la asistencia de robots, lo que agiliza la comercialización de nuevos tratamientos.

A nivel macro, la demanda de una producción rápida de fármacos se observó en el mercado de la robótica de laboratorio debido a la creciente necesidad de medicina personalizada y al aumento de la prevalencia de enfermedades crónicas. En el primer trimestre de 2023, solo el sector biotecnológico registró inversiones superiores a los 720 000 millones de dólares. A nivel micro, para las empresas, el objetivo es obtener un retorno de la inversión (ROI) mediante la reducción de gastos; los robots permiten un ahorro de alrededor del 25 % en los laboratorios. Además, los mercados farmacéutico y biotecnológico se encuentran entre los más competitivos, lo que exige el uso de nuevas tecnologías, incluida la robótica, para mantener la competitividad bajo estrictas regulaciones.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica, principalmente Estados Unidos y Canadá, lidera el mercado de la robótica de laboratorio gracias a importantes inversiones en automatización, infraestructura de investigación avanzada y la tasa de adopción en la región. Actualmente, la región controla más del 38% del mercado debido a la fuerte demanda en diversas aplicaciones, como el descubrimiento de fármacos, el diagnóstico clínico, las soluciones genómicas y la microbiología. En 2023, Estados Unidos realizó más de 7,5 millones de pruebas de diagnóstico clínico automatizadas diariamente, lo que permitió reducir el tiempo empleado y los niveles de precisión alcanzados. Además, el 60% del gasto mundial en I+D para el descubrimiento de fármacos lo realizan empresas farmacéuticas estadounidenses, y gran parte de este gasto se destina a la robótica. Por otro lado, Canadá ha consolidado su posición en el mercado gracias al respaldo de más de 300 empresas biotecnológicas activas, varias de las cuales están implementando la robótica de laboratorio para acelerar las pruebas de investigación genómica y microbiológica.

El mercado norteamericano de robótica de laboratorio se centra en la innovación, en particular en nuevas tecnologías e I+D, y es probablemente uno de los principales factores que impulsaron el desarrollo de la región. Por ejemplo, solo en 2023, EE. UU. destinó 86 000 millones de dólares en financiación pública y privada a la I+D biomédica, con la ayuda de la robótica como herramienta para aumentar la productividad y la precisión. La región alberga más de 2000 organizaciones de investigación, tanto académicas como empresariales, que dependen en gran medida de sistemas de automatización de laboratorio bien integrados. De igual manera, solo en 2023, se estimó que los sistemas de manejo de líquidos para los procesos de cribado y selección de moléculas de fármacos en los laboratorios realizaron 1500 millones de procedimientos de procesamiento de muestras, incluyendo la región de Norteamérica. Además, EE. UU. cuenta con más de 500 integradores de robótica y un número de cooperaciones multiproveedores de robótica personalizada, lo cual es más que suficiente para satisfacer las necesidades de los laboratorios.

El mercado norteamericano de la salud y la biofarmacéutica es un importante impulsor del crecimiento del mercado de la robótica de laboratorio. Según informes, en 2023, se enviaron más de 25 000 sistemas robóticos a laboratorios en EE. UU., produciéndose en gran escala para satisfacer las necesidades de los mercados nacionales e internacionales. La fortaleza de la región se ve aún más demostrada por el hecho de que posee más del 70 % de las patentes mundiales de tecnologías de automatización de laboratorios.

Principales empresas del mercado global de robótica de laboratorio:

- Controles AB

- Aerotecnología

- Antón Paar

- Aurora Biomed

- Biosueros

- Tecnologías Chemspeed

- Ingeniería de automatización de Cleveland

- Robótica Hamilton

- Biosoluciones de alta resolución

- Robótica Hudson

- Labman

- PerkinElmer Inc.

- Protedyne (LabCorp)

- Siemens AG

- Robótica ST

- Grupo Tecan

- Thermo Fisher Scientific

- Robots universales

- Yaskawa Electric

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo:

- Robótica de laboratorio de bajo coste

- Robótica de laboratorio biológico

- Robótica de laboratorio farmacéutico

- Laboratorio molecular

- Otros

Por aplicación:

- Descubrimiento de fármacos

- Diagnóstico clínico

- Soluciones de microbiología

- Soluciones genómicas

- Soluciones proteómicas

Por usuario final:

- Laboratorios clínicos

- Laboratorios de investigación

- Empresas biotecnológicas y farmacéuticas

- Hospitales y laboratorios de diagnóstico

- Institutos de investigación y académicos

- Laboratorios forenses

- Laboratorios de pruebas ambientales

- Industria de alimentos y bebidas

Por región:

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de APAC

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 309,5 millones |

| Ingresos esperados en 2032 | US$ 564,2 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 6.9% |

| Segmentos cubiertos | Por tipo, por aplicación, por usuario final, por región |

| Empresas clave | AB Controls, Aerotech, Anton Paar, Aurora Biomed, Biosera, Chemspeed Technologies, Cleveland Automation Engineering, Hamilton Robotics, HighRes Biosolutions, Hudson Robotics, Labman, PerkinElmer Inc., Protedyne (LabCorp), Siemens AG, ST Robotics, Tecan Group, Thermo Fisher Scientific, Universal Robots, Yaskawa Electric y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |