Panorama del mercado

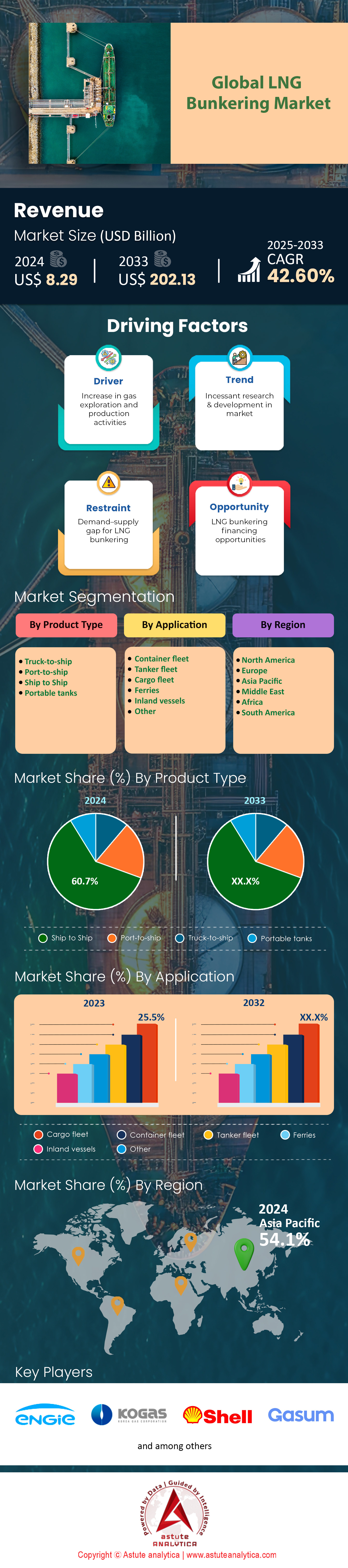

El mercado de abastecimiento de GNL se valoró en 8.290 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 202.130 millones de dólares en 2033, con una CAGR del 42,60 % durante el período de pronóstico 2025-2033.

Hallazgos clave

- Según el tipo de producto, el abastecimiento de combustible de barco a barco (STS) está a la vanguardia del mercado de abastecimiento de combustible de GNL.

- Según la aplicación, el dominio de las flotas de carga en el sector de búnkeres de GNL se mantendrá sin obstáculos y llegarán a controlar más del 25,5 % de la cuota de mercado.

- Asia Pacífico controla la mayor cuota de mercado, con un 54,10%.

- Se prevé que el mercado mundial de abastecimiento de GNL alcance los 202.130 millones de dólares en 2033.

Se está materializando una curva de demanda definitiva y acelerada para el mercado de abastecimiento de GNL, impulsada por la expansión física de la flota mundial de combustible dual. A finales de 2024, había 641 buques propulsados por GNL en servicio activo, cifra impulsada por un récord de 169 entregas durante ese año. Las perspectivas a futuro son igualmente sólidas; solo en 2024 se formalizaron 264 nuevos pedidos de buques propulsados por GNL. Los análisis del sector proyectan con seguridad que más de 1200 de estos buques avanzados estarán operativos para 2028. Para las partes interesadas, esta cartera de buques representa una previsión directa y cuantificable de las futuras ventas de combustible, lo que sienta las bases para inversiones estratégicas en el mercado de abastecimiento de GNL.

La infraestructura esencial necesaria para dar servicio a esta creciente flota se desarrolla a la par, lo que demuestra la disponibilidad del mercado. A principios de 2025, el GNL estaba disponible en 198 puertos a nivel mundial, con planes firmes para la entrada en servicio de 78 puertos adicionales. Fundamentalmente, la flota especializada de buques de suministro de GNL (LNGBV), fundamental para la eficiencia operativa, aumentó a 64 en 2024. El compromiso de la industria con la expansión se evidencia además con ocho nuevos pedidos de LNGBV realizados en febrero de 2025. Este desarrollo paralelo de buques y capacidad de suministro de combustible es un sello distintivo de un mercado saludable, ya que minimiza eficazmente los riesgos logísticos y fomenta la confianza de los armadores.

Los datos reales de consumo de los principales centros globales son una prueba irrefutable de este aumento de la demanda en el mercado de abastecimiento de GNL. El Puerto de Róterdam, un referente europeo crucial, registró un volumen total de abastecimiento de GNL de 941.366 metros cúbicos en 2024 y estableció un nuevo récord trimestral en el tercer trimestre de 2025 con 270.254 metros cúbicos. Esta actividad constante refleja un consumo profundo y creciente. En cuanto a los proveedores, la magnitud de las operaciones comerciales es evidente. Shell, líder del mercado, vendió aproximadamente 1,1 millones de toneladas métricas de abastecimiento de GNL en 2024, mediante casi 1.000 operaciones independientes. Estos volúmenes transaccionales confirman que el mercado de abastecimiento de GNL ya no es un mercado emergente, sino que se encuentra en una fase de rápida maduración.

Para obtener más información, solicite una muestra gratuita

Desbloqueo de horizontes de crecimiento futuro en el mercado global de abastecimiento de GNL

- Escalamiento del bio-GNL y el GNL sintético (e-GNL): A medida que la industria naviera mira más allá de los objetivos de descarbonización de 2030, estos combustibles de cero emisiones netas ofrecen una solución de reemplazo directo para la creciente flota de GNL. Las principales compañías energéticas ya están invirtiendo en instalaciones de producción. Por ejemplo, una nueva planta de bio-GNL en Alemania producirá 63.000 toneladas anuales a partir de 2024. Otro proyecto en Escandinavia aspira a producir 200.000 toneladas de e-GNL para 2025. Los pioneros que aseguren las cadenas de suministro de estos combustibles de metano ecológico, una tendencia seguida por grupos del sector como SEA-LNG, obtendrán una importante ventaja competitiva a largo plazo.

- Expansión geográfica hacia nuevos centros marítimos: Si bien Singapur y Róterdam dominan el mercado del abastecimiento de GNL, se están destinando importantes inversiones al desarrollo de infraestructura en Norteamérica, Oriente Medio y Australia. El puerto de Jacksonville, en EE. UU., está ampliando su capacidad y prevé superar las 300 operaciones de abastecimiento de buque a buque para 2025. Asimismo, nuevas terminales en Catar se preparan para dar servicio a la oleada de buques propulsados por GNL que transitan por la región. Los actores del mercado que establezcan una presencia temprana en estos nodos en desarrollo podrán asegurar una cuota de mercado estratégica a medida que se diversifiquen las rutas comerciales globales.

La enorme escala de los nuevos buques redefine las necesidades de infraestructura y logística de abastecimiento de GNL

La magnitud de los nuevos buques propulsados por GNL que entran en servicio está transformando radicalmente las necesidades del mercado de abastecimiento de GNL. En 2025, CMA CGM recibió un colosal portacontenedores de 24.100 TEU, equipado con un tanque de combustible de GNL de 18.600 metros cúbicos, uno de los más grandes jamás construidos. Hapag-Lloyd también botó en 2024 el primero de doce buques de doble combustible de 23.660 TEU, cada uno de los cuales requiere un volumen considerable de combustible. ZIM Integrated Shipping Services introdujo diez buques propulsados por GNL de 15.000 TEU a lo largo de 2024. Estos enormes buques requieren buques de abastecimiento de GNL (LNGBV) más grandes y eficientes para minimizar el tiempo de reabastecimiento, como se detalla en datos de flota de fuentes como la plataforma Alternative Fuels Insight de DNV.

Esta tendencia de escalamiento es visible en diferentes tipos de buques. Por ejemplo, en el primer trimestre de 2025 se encargaron cinco nuevos graneleros de GNL de doble combustible y 210.000 DWT. Asimismo, el mayor PCTC (Pure Car and Truck Carrier) propulsado por GNL, con una capacidad de 9.100 vehículos, entró en servicio a mediados de 2024. Incluso el sector de cruceros participa en el mercado del abastecimiento de GNL, con un nuevo crucero de GNL de 205.000 toneladas brutas entregado a finales de 2024. Para satisfacer esta demanda, se están encargando nuevos graneleros de GNL con capacidades superiores a 20.000 metros cúbicos. En total, en 2024 se entregaron 28 nuevos buques propulsados por GNL de más de 15.000 TEU, y se prevé la entrega de otros 35 para 2025. En enero de 2025 se encargó la construcción de dos portacontenedores adicionales de 24.000 TEU.

El aumento de los compromisos financieros y los pedidos indica una confianza inquebrantable en el abastecimiento de GNL

Una inversión financiera sin precedentes está fluyendo hacia el mercado de abastecimiento de GNL, lo que confirma su viabilidad a largo plazo. En un acuerdo histórico en el cuarto trimestre de 2024, un consorcio obtuvo más de 950 millones de dólares en financiación para una flota de doce nuevos buques cisterna alimentados con GNL. Otra importante naviera confirmó un pedido de 1.200 millones de dólares para ocho buques portacontenedores de doble combustible de 16.000 TEU en enero de 2025. Estos compromisos a gran escala por parte de importantes operadores y entidades financieras subrayan la profunda confianza en el GNL como combustible marítimo convencional. Según análisis de empresas de inteligencia marítima como Clarksons Research, el valor de la cartera de pedidos de buques alimentados con GNL superó los 45.000 millones de dólares a finales de 2024.

Esta ola de inversión se extiende directamente a la infraestructura de abastecimiento de combustible. Una autoridad portuaria europea anunció una inversión de 150 millones de dólares estadounidenses a finales de 2024 para ampliar la capacidad de su terminal y muelle de GNL, lo que impulsará significativamente el crecimiento del mercado de abastecimiento de combustible de GNL. A principios de 2025, una importante empresa energética comprometió 400 millones de dólares estadounidenses para la construcción de dos nuevos buques portacontenedores de GNL de 18.600 metros cúbicos. Además, en el primer trimestre de 2025 se realizó un nuevo pedido de seis buques portacoches de GNL de doble combustible con 8.200 CEU, valorado en más de 600 millones de dólares estadounidenses. Asimismo, en 2024 se encargaron 14 nuevos buques portacontenedores de gran tamaño (VLCC) preparados para GNL. La inversión total en nuevos activos de abastecimiento de combustible de GNL, incluyendo buques e instalaciones portuarias, superó los 5.000 millones de dólares estadounidenses en 2024, con 22 nuevos proyectos de infraestructura relacionados con el abastecimiento de combustible anunciados a nivel mundial.

Análisis segmentario

Las operaciones de abastecimiento de combustible de STS consolidan su liderazgo estratégico en el mercado

El abastecimiento de combustible de barco a barco (STS) se ha consolidado como la metodología líder en el mercado de abastecimiento de GNL, principalmente gracias a su considerable eficiencia operativa. Al facilitar las transferencias directas de GNL en el mar, este método supera los obstáculos logísticos portuarios, minimizando así el tiempo de inactividad de los buques. De hecho, esta ventaja operativa es un factor clave en su adopción generalizada. La confianza de la industria se refleja aún más en las importantes inversiones realizadas para ampliar la flota global de buques especializados en abastecimiento de GNL. En consecuencia, la creciente disponibilidad de servicios STS en los principales centros de transporte marítimo mundial está consolidando su papel fundamental en el mercado de abastecimiento de GNL, en rápida evolución.

- A principios de 2025, una flota dedicada de 32 buques de abastecimiento de GNL realizaba activamente el abastecimiento de combustible de barco a barco.

- Un acontecimiento histórico en 2025 es la inauguración de la pionera instalación de abastecimiento de combustible de GNL de barco a barco de la India en el puerto de Vizhinjam.

- La finalización exitosa por parte de Excelerate Energy de su transferencia de GNL número 3.000 de barco a barco a principios de 2025 subraya la confiabilidad demostrada del método.

Además, el crecimiento tangible en el número y la capacidad de la flota global de abastecimiento de GNL proporciona evidencia convincente de esta tendencia. La flota operativa se expandió a 64 buques en 2024, un aumento notable de 52 el año anterior. Además, la capacidad total de la flota aumentó a 263,201 metros cúbicos para marzo de 2025, más del doble desde 2022. Esta expansión está lista para continuar, con 13 nuevos buques de abastecimiento ordenados solo en el primer semestre de 2025. También se observa una clara tendencia hacia operaciones más grandes y eficientes, ya que el tamaño promedio de los nuevos pedidos ha ascendido a 17,179 metros cúbicos, sustancialmente mayor que el promedio actual de la flota de 8,225 metros cúbicos. De cara al futuro, se proyecta que 57 puertos adicionales ofrecerán abastecimiento de GNL para fines de 2026, lo que reforzará aún más la red global para transferencias STS.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La demanda de flotas de carga proporciona un impulso constante a los búnkeres de GNL

El segmento de flotas de carga sigue siendo el principal impulsor de la demanda en el mercado de abastecimiento de GNL, con posibilidades de controlar más del 25,5% de la cuota de mercado total. Este dominio se ve impulsado principalmente por la decidida apuesta del sector del transporte marítimo de contenedores por el GNL como combustible marítimo viable. La flota mundial de buques propulsados por GNL alcanzó los 641 a finales de 2024, siendo los cargueros la gran mayoría. En una clara señal de aceleración, se entregó un récord de 169 buques propulsados por GNL en 2024, mientras que se encargaron otros 264, más del doble del ritmo de pedidos de 2023. Esta trayectoria ascendente no muestra signos de desaceleración, con un total combinado de 1.369 buques de GNL de doble combustible, tanto en operación como en pedido, a mediados de 2025. En concreto, los portacontenedores lideran la cartera de pedidos, con 142 en servicio y otros 310 pedidos a finales de 2024.

- En los primeros seis meses de 2025, 81 de los 87 nuevos pedidos de buques de doble combustible de GNL fueron de buques portacontenedores.

- Pacific International Lines (PIL) recibió su octavo buque propulsado por GNL en 2025 y tiene 12 más encargados.

- En un solo mes, febrero de 2025, se realizaron pedidos de 33 nuevos buques portacontenedores propulsados por GNL.

El compromiso estratégico de las principales navieras es un claro indicador de la profunda influencia del sector en el mercado del abastecimiento de GNL. Por ejemplo, de los 515 buques propulsados por combustibles alternativos pedidos en 2024, los segmentos de portacontenedores y cargueros representaron en conjunto el 62 %. Además, los pedidos de buques propulsados por GNL en el primer semestre de 2025 ascendieron a la impresionante cifra de 14,2 millones de toneladas brutas. Este auge de los buques de carga propulsados por GNL se traduce directamente en una mayor demanda de servicios de abastecimiento. Como resultado, los volúmenes de abastecimiento en los principales centros de carga están en auge; las ventas de abastecimiento de GNL en Singapur se cuadruplicaron en 2024, alcanzando las 463 948 toneladas métricas. De igual manera, Shanghái registró un aumento de sus volúmenes de abastecimiento de GNL de más del 60 % en los primeros cinco meses de 2025, en comparación con el mismo período del año anterior.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico consolida su dominio global con una escala y un impulso inigualables

La región Asia Pacífico lidera inequívocamente el mercado mundial de abastecimiento de GNL, con más del 54,1 % de la cuota de mercado gracias a su enorme infraestructura y a su voraz demanda. Tan solo en los tres primeros trimestres de 2025, la participación de Asia en las ventas globales aumentó, consolidando su liderazgo. China se ha convertido en una potencia dominante, responsable de una parte significativa de la demanda mundial de abastecimiento de GNL en 2025. Este crecimiento se ve impulsado por la gran cantidad de pedidos de buques, incluyendo un pedido realizado por MSC en julio de 2025 para seis buques de doble combustible de GNL de 22 000 TEU. Singapur sigue siendo un centro clave, con ventas de combustibles alternativos, principalmente GNL, que superaron los 1,34 millones de toneladas en 2024. Los inventarios de fueloil del país promediaron aproximadamente 22,2 millones de barriles semanales en 2025, lo que garantizó la estabilidad del suministro.

El impulso de la región en el mercado de abastecimiento de GNL es amplio y se extiende más allá de sus principales actores. En octubre de 2025, Pacific International Lines (PIL) de Singapur nombró su octavo nuevo buque propulsado por GNL, parte de una cartera de pedidos que incluye otros 12 buques de doble combustible. La surcoreana HMM también realizó un importante pedido de 12 portacontenedores propulsados por GNL a finales de 2025. Como muestra adicional de la madurez del mercado, Japón completó su primer abastecimiento de GNL de barco a barco para un crucero en julio de 2025 en el puerto de Hakata. En abril de 2025, Osaka Gas lanzó el primer servicio de abastecimiento de GNL de costa a barco del país. Incluso Malasia está profundizando su participación, firmando una carta de intención con Canadá en octubre de 2025 para aumentar la inversión en el comercio de GNL.

La infraestructura de abastecimiento de combustible de América del Norte está adquiriendo rápidamente importancia estratégica

Norteamérica está construyendo un mercado de abastecimiento de GNL sólido y geográficamente diverso, basado en importantes proyectos de infraestructura y un sólido respaldo regulatorio. La Costa del Golfo de EE. UU. es un punto clave de esta expansión. En octubre de 2025, Stabilis Solutions obtuvo un contrato para construir una terminal dedicada al abastecimiento de GNL en el Puerto de Galveston. JuWonOil, con sede en Houston, también ingresó formalmente al mercado de la Costa del Golfo a finales de 2025, con operaciones previstas en Houston, Galveston y Corpus Christi. Estos desarrollos cuentan con el respaldo de una importante financiación federal, que incluye una asignación de 450 millones de dólares para el Programa de Desarrollo de Infraestructura Portuaria, anunciada en marzo de 2024.

La actividad también se está acelerando en otras costas. El Puerto de Jacksonville (JAXPORT) sigue siendo pionero, operando la primera barcaza de GNL de Norteamérica y albergando múltiples buques propulsados por GNL. En febrero de 2025, el Departamento de Energía de EE. UU. flexibilizó las regulaciones sobre las transferencias de GNL entre buques, una medida que se espera agilice las operaciones de abastecimiento de combustible en todo el país. En Canadá, Columbia Británica aprobó una expansión del almacenamiento de GNL por USD 1.140 millones en octubre de 2025, que incluye un nuevo muelle marítimo para permitir el abastecimiento de GNL en el Puerto de Vancouver. Además, se informó que un importante proyecto de LNG Canada en Columbia Británica estaba próximo a finalizar en enero de 2024, lo que mejorará el suministro regional.

Los centros consolidados de Europa demuestran una demanda de GNL madura y constantemente alta

El mercado europeo de abastecimiento de GNL demuestra el potencial de una infraestructura consolidada y un gran volumen de operaciones, lo que confirma el firme compromiso del continente con el GNL como combustible marítimo. El Puerto de Róterdam sigue batiendo récords, con volúmenes de abastecimiento de GNL que alcanzaron los 735.959 metros cúbicos en los primeros nueve meses de 2025. El Puerto de Amberes-Brujas ha triplicado la demanda entre el primer y el segundo trimestre de 2025, alcanzando las 88.328 toneladas en el segundo trimestre. Este aumento se debe principalmente a la entrada en servicio de nuevos buques portacontenedores propulsados por GNL en las principales rutas comerciales.

España se ha consolidado como otro actor europeo clave en el mercado del abastecimiento de GNL, con ventas nacionales de abastecimiento de GNL que se duplicaron con creces en 2024, alcanzando un total de 3,8 TWh. El Puerto de Barcelona fue un importante contribuyente, registrando 491 operaciones de abastecimiento de GNL en 2024, que entregaron un total de 229.750 metros cúbicos. Estas operaciones incluyeron 402 transferencias de camión a buque y 89 entregas en barcaza. Este alto ritmo operativo se sustenta en una flota en crecimiento, con 822 buques que hicieron escala en Barcelona en 2024 con capacidad para GNL. En octubre de 2025, la empresa energética nórdica Gasum anunció que toda su flota de buques de abastecimiento y de transporte opera ahora con bioGNL, lo que genera créditos de cumplimiento para sus socios en virtud del reglamento FuelEU Maritime.

Desarrollos recientes en el mercado de abastecimiento de GNL

- Gran inversión de CMA CGM en su flota (marzo de 2025): El gigante naviero francés anunció un pedido por valor de casi 2.600 millones de dólares para doce portacontenedores de 18.000 TEU de combustible dual y propulsados por GNL, que se construirán en el astillero chino de Jiangnan, lo que supone un enorme compromiso de capital para ampliar su flota propulsada por GNL.

- Pedido de nuevos buques de MSC por valor de 1.200 millones de dólares (julio de 2025): Mediterranean Shipping Company realizó un importante pedido, valorado en más de 1.200 millones de dólares, a China Merchants Heavy Industries para la construcción de seis buques portacontenedores de combustible dual GNL de 22.000 TEU, reforzando así su estrategia de expansión y modernización de la flota.

- Empresa conjunta de TotalEnergies en Omán (abril de 2024): TotalEnergies formó una empresa conjunta con la Compañía Nacional de Petróleo de Omán para crear Marsa LNG, una empresa integrada que abarcará la producción de gas en la fase inicial y la licuefacción en la fase posterior para suministrar GNL como combustible marino a partir de 2028.

- Fondo de Modernización de Puertos de EE. UU. (octubre de 2024): El gobierno de EE. UU. anunció una inversión de USD 3 mil millones para modernizar y descarbonizar los puertos en 27 estados, incluido el financiamiento para equipos de cero emisiones e infraestructura de combustible alternativo vital para el mercado de abastecimiento de combustible de GNL.

- ExxonMobil ingresa al mercado de abastecimiento de combustible (octubre de 2025): ExxonMobil ingresó oficialmente al mercado de abastecimiento de combustible de GNL al fletar dos nuevos buques búnker de GNL de 20.000 metros cúbicos, una inversión estratégica para capturar una parte del creciente sector de combustibles marinos de bajas emisiones.

- Expansión de FortisBC por USD 1.140 millones (octubre de 2025): La Comisión de Servicios Públicos de Columbia Británica (BCUC) aprobó un proyecto de expansión de almacenamiento de GNL por USD 1.140 millones para FortisBC, que incluye un muelle marítimo para facilitar el suministro de GNL a buques en el Puerto de Vancouver.

- Pedido de flota a varios astilleros de Maersk (julio de 2025): Maersk realizó pedidos de un total de 20 buques portacontenedores de combustible dual GNL a astilleros tanto en China como en Corea del Sur, una inversión a gran escala para diversificar su estrategia de combustible futura y asegurar la capacidad a largo plazo.

- Asignación de fondos del PIDP de EE. UU. (marzo de 2024): El Departamento de Transporte de EE. UU. puso a disposición 450 millones de dólares a través de su Programa de Desarrollo de Infraestructura Portuaria (PIDP) para financiar proyectos de modernización, incluidos aquellos que apoyan combustibles alternativos como el GNL.

- Acuerdo de Stabilis Solutions para la terminal de Galveston (octubre de 2025): Stabilis Solutions se adjudicó un importante contrato para la construcción de una nueva terminal y un buque dedicados al suministro de GNL en el puerto de Galveston, lo que representa una inversión privada clave en la infraestructura de la costa del Golfo de Estados Unidos.

Principales empresas en el mercado de abastecimiento de GNL:

- Bomin Linde LNG GmbH & Co. KG

- Engie SA

- ENN Energy Holdings Ltd

- CombustibleLNG Bellina

- Gas Natural Fenosa

- Búnker marino GazproBneft LLC

- Harvey Gulf International Marine LLC

- Kawasaki

- Corporación de Gas de Corea

- Mitsui OSK Lines Ltd.

- Royal Dutch Shell PLC

- Sembcorp Marine Ltd.

- Statoil AS

- Skangas AS (Gasum)

- Total SA

- Toyota Tsusho Corp.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de producto:

- De camión a barco

- De puerto a barco

- De barco a barco

- Tanques portátiles

Por aplicación:

- Flota de contenedores

- Flota de petroleros

- Flota de carga

- Transbordadores

- Buques de navegación interior

- Otro

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 8.29 mil millones |

| Ingresos esperados en 2033 | US$ 202.13 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 46.2% |

| Segmentos cubiertos | Por tipo de producto, por aplicación, por región |

| Empresas clave | Bomin Linde LNG GmbH & Co. KG, Engie SA, ENN Energy Holdings Ltd, FueLNG Bellina, Gas Natural Fenosa, GazproBneft Marine Bunker LLC, Harvey, Gulf International Marine LLC, Kawasaki, Korea Gas Corporation, Mitsui OSK Lines Ltd., Royal Dutch Shell PLC, Sembcorp Marine Ltd., Statoil AS, Skangas AS (Gasum), Total SA, Toyota Tsusho Corp. y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |