Instantánea de Markey

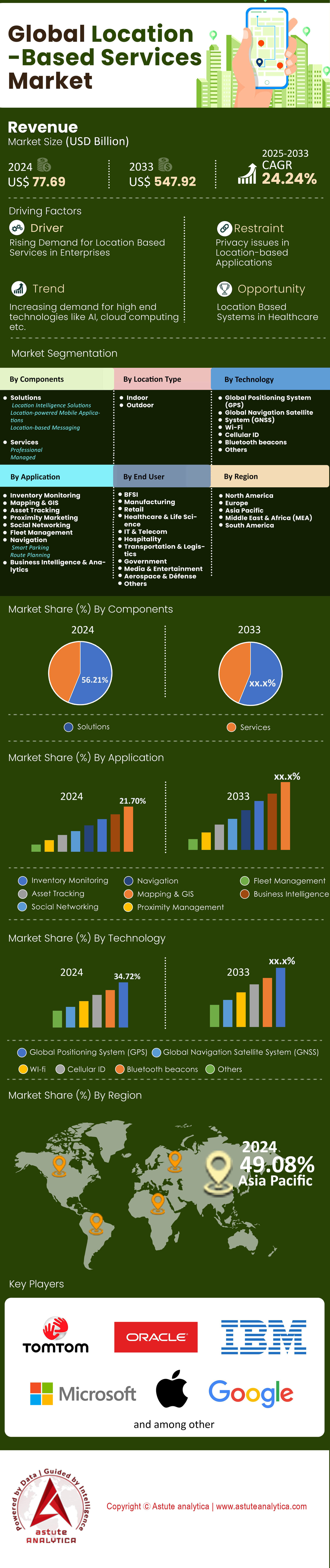

El mercado de servicios basados en la ubicación generó ingresos de US$ 77,69 mil millones en 2024 y se estima que alcanzará una valoración de US$ 547,92 mil millones para 2033 a una CAGR del 24,24% durante el período de pronóstico de 2025 a 2033.

Hallazgos clave

- En función de la ubicación, los servicios de localización al aire libre han captado una cuota de mercado del 63,1%.

- Basado en la tecnología, el GPS (Sistema de Posicionamiento Global) domina el panorama tecnológico del mercado con una participación de mercado del 34,72%.

- En términos de aplicación, la sección de Cartografía y Sistemas de Información Geográfica (SIG) ha ocupado una gran participación del 21,5%.

- Basado en los usuarios finales, el segmento de transporte y logística es el mercado global de servicios basados en la ubicación con más del 17,6% de participación.

- Sólo Asia Pacífico representa más del 50% de la participación del mercado.

El motor fundamental del crecimiento del mercado de servicios basados en la localización ha pasado de la simple navegación a la certeza operativa. En años anteriores, una variación de 5 metros en el GPS era aceptable para una recogida en un vehículo de transporte compartido; hoy en día, los sistemas autónomos y la logística de drones requieren una precisión subdecimetrica. El mercado se está expandiendo porque la tecnología finalmente satisface estas demandas comerciales. El Error de Señal en el Espacio (SISRE) GPS Estándar ha mejorado a 30 cm (RMS), pero el verdadero catalizador es la comercialización de los sistemas PPP-RTK, que ahora ofrecen una precisión 3D-RMS de 3,3 cm.

El salto en fidelidad permite que el mercado de servicios basados en la localización penetre en industrias que antes no podían confiar en él. Por ejemplo, la reducción del tiempo de convergencia (el tiempo necesario para alcanzar la alta precisión) a tan solo 5,4 minutos elimina el cuello de botella operativo para la entrega con drones y la agricultura robótica. Además, la estandarización de las frecuencias de actualización de 10 Hz a 20 Hz para hardware comercial permite ahora rastrear de forma segura los activos de alta movilidad. Este crecimiento se sustenta en las mejoras de eficiencia que ofrecen estas especificaciones: la reducción del tiempo de arranque en frío a 2-10 segundos mediante la asistencia de red cambia radicalmente la experiencia del usuario en la logística urbana, impulsando su adopción en sectores donde el tiempo es oro.

Para obtener más información, solicite una muestra gratuita

¿Quiénes son los principales consumidores que impulsan la demanda más allá de los teléfonos inteligentes?

Si bien los 4.880 millones de usuarios globales de teléfonos inteligentes siguen siendo la base de la pirámide del mercado de servicios de localización, el consumo de alto valor está cambiando rápidamente hacia empresas B2B en logística, comercio minorista y atención médica. Estos consumidores no compran "mapas", sino eficiencia y reducción de riesgos. El sector logístico es un consumidor principal, impulsado por la necesidad de mitigar las pérdidas anuales de 3,1 billones de dólares que sufren las empresas estadounidenses debido a datos de localización erróneos. En concreto, las empresas están invirtiendo fuertemente para eliminar el coste anual de 20.000 millones de dólares del correo no entregado.

Los sectores de la salud y la construcción también se han convertido en consumidores activos de posicionamiento en interiores en el mercado de servicios basados en la ubicación. Dado que el personal de enfermería dedica una hora por turno a la búsqueda de activos, los hospitales están adoptando sistemas de localización en tiempo real (RTLS) para reducir este tiempo a menos de 10 minutos. De igual manera, las empresas de construcción que enfrentan 14 horas de inactividad por persona al año están implementando el seguimiento para reducir el tiempo perdido en un 40%. En el sector minorista, los anunciantes son grandes consumidores de inteligencia de ubicación, pagando un coste por visita (CPV) de entre 0,20 y 0,60 USD para atraer clientes. El perfil del "consumidor" ha evolucionado, pasando de ser un conductor que busca una cafetería a un algoritmo que optimiza una cadena de suministro o un presupuesto de marketing.

¿Cómo están los principales actores como Google y Mobileye redefiniendo la competencia?

El panorama competitivo del mercado de servicios basados en la ubicación se define por la pugna entre los "proveedores de mapas generalistas" y las "plataformas de autonomía especializadas". Google y Mapbox libran una guerra de precios por el ecosistema de desarrolladores. Con Google Maps Platform cobrando 7 USD por cada 1000 cargas dinámicas, Mapbox se ha posicionado como la alternativa más rentable con 5 USD por cada 1000 cargas. Esta rebaja del 28 % en el precio está forzando la comoditización de la cartografía web estándar, impulsando a los competidores a diferenciarse por la riqueza de datos en lugar de solo por la cobertura.

En cuanto a la autonomía, Mobileye está aprovechando una enorme ventaja competitiva en el mercado de servicios de localización. Al recopilar 47.600 millones de kilómetros de datos de conducción en tan solo un año (2024), lo que eleva su total a 91.100 millones de kilómetros, han creado un "mapa vivo" autorregenerable. Esto contrasta con las empresas tradicionales que dependen de flotas de reconocimiento. TomTom, con su mapa Orbis que cubre 86 millones de kilómetros, se está enfocando agresivamente en el espacio de la cartografía colaborativa para contrarrestar esto. Mientras tanto, el gran volumen de propiedad intelectual indica una feroz batalla por la supremacía técnica; grandes empresas como Waymo, Bosch y Huawei poseen la mayoría de las 5.433 patentes activas en posicionamiento visual. Se mantienen competitivas no solo mapeando carreteras, sino también siendo propietarias de la propiedad intelectual de fusión de sensores que las interpreta.

¿Dónde están geográficamente las oportunidades de crecimiento más lucrativas?

Geográficamente, la oportunidad en el mercado de servicios basados en la ubicación se divide entre la "Densidad de Infraestructura" en Occidente y la "Escala" en Oriente. Estados Unidos y Europa siguen siendo centros lucrativos para verticales con alto ARPU como la tecnología publicitaria y la telemática de seguros, donde los seguros basados en el uso (UBI) crecen a una tasa de crecimiento anual compuesta (TCAC) del 16 %. La disposición a pagar por datos de alta fidelidad y que respetan la privacidad es mayor aquí, respaldada por CPM publicitarios que alcanzan los 32,75 USD para vídeo orientado a la ubicación.

Sin embargo, el crecimiento del hardware y la infraestructura se centra en gran medida en las regiones que implementan agresivamente el 5G en el mercado de servicios basados en la ubicación. El mercado de celdas pequeñas, crucial para la precisión de los servicios basados en la ubicación (LSB), crece a una tasa de crecimiento anual compuesta (TCAC) del 21,5 % hasta alcanzar los 11 400 millones de dólares, con despliegues masivos en centros urbanos densos de Asia y Norteamérica. Cabe destacar que China y EE. UU. representan juntos más del 50 % de las solicitudes globales de patentes de percepción autónoma, lo que indica que estos dos mercados dictarán los estándares para la próxima década. El despliegue de redes 5G capaces de soportar un millón de dispositivos conectados por kilómetro cuadrado en estas regiones crea el terreno fértil necesario para el rastreo masivo del IoT.

¿Qué disrupciones tecnológicas están transformando el panorama?

Dos grandes disrupciones están transformando radicalmente el mercado de servicios basados en la localización: la Fusión de Sensores y la Precisión en Interiores. La dependencia del GPS está llegando a su fin. La industria está virando hacia la "Fusión de Sensores", donde cámaras, radares y lidar corroboran la ubicación. Esto se evidencia en el explosivo crecimiento del 1100 % en las patentes de radares de imágenes 4D. Esta tecnología permite a los vehículos "ver" su ubicación relativa a puntos de referencia, en lugar de simplemente recibir coordenadas desde el espacio.

Simultáneamente, el "punto ciego interior" se ilumina con banda ultraancha (UWB). Con una precisión de 10 a 30 cm, la UWB está revolucionando el mercado de las balizas Bluetooth tradicionales (precisión de 1 a 3 metros). Este cambio es crucial porque permite la interacción, no solo el seguimiento. Sin embargo, esto tiene un coste: el posicionamiento 5G consume entre un 10 % y un 20 % más de energía que el 4G, y el seguimiento continuo consume un 13 % de batería por hora. Esto crea un vacío en el mercado para innovaciones de bajo consumo, como el ángulo de llegada (AoA) BLE 5.1, que promete una precisión submétrica sin sacrificar la batería.

¿Cómo influyen las tendencias de privacidad y el fraude publicitario en la estabilidad del mercado?

La variable más volátil en el panorama del mercado de servicios de localización es el comportamiento de los usuarios con respecto a la privacidad. La era del seguimiento "siempre activo" ha terminado. Con tasas de aceptación de ATT en iOS de tan solo el 13,85 %, y con solo un 15-20 % de los usuarios que conservan los permisos en segundo plano después de 30 días, el volumen de datos de localización de terceros está disminuyendo. Esta escasez está encareciendo los datos consentidos de alta calidad. Los datos "frescos" son ahora un activo valioso, sobre todo considerando que los datos B2B se deterioran entre un 22,5 % y un 70,3 % anualmente.

Esta escasez también propicia el fraude en el mercado de servicios basados en la ubicación. Con un promedio global de fraude publicitario basado en la ubicación del 14%, que alcanza el 60% en sectores competitivos, el mercado está experimentando un aumento en la demanda de herramientas de verificación. Las plataformas que puedan demostrar la veracidad de una visita —filtrando los bots y las señales GPS falsificadas— captarán los presupuestos publicitarios premium. En consecuencia, el mercado se está bifurcando: los datos de baja calidad y que no cumplen con las normativas se están volviendo inútiles, mientras que los segmentos de datos propios y de alta fidelidad ven cómo su valor se dispara hasta superar los 5,00 USD por CPM. El crecimiento futuro pertenece a las plataformas que puedan gestionar esta paradoja entre privacidad y eficiencia.

Análisis segmentario

¿Por qué la vida al aire libre sigue dominando el mercado? (63,1% de participación)

Podría parecer contradictorio que, en un mundo digital cada vez más centrado en interiores, el segmento de Servicios de Localización en Exteriores siga dominando un enorme 63,1% del mercado global de servicios basados en la localización en 2025. La razón no se limita a la búsqueda de direcciones por parte de las personas, sino a un cambio fundamental en la precisión. Hemos superado la era de las burbujas GPS estándar de 5 metros. El mercado ahora está impulsado por la explosión comercial de los servicios de Posicionamiento de Puntos de Precisión (PPP) y Cinemático en Tiempo Real (RTK), suministrados directamente a través de redes 5G. Esta precisión a nivel de carril —a menudo subdecímetro— es la infraestructura invisible que mantiene vivo el caótico sector de la micromovilidad. Los proveedores de LBS básicamente venden seguridad y cumplimiento normativo; monetizan los datos de corrección específicos que indican al operador de un patinete eléctrico si un conductor se encuentra de forma segura en un carril bici o ilegalmente en una acera, o permiten a un perito en seguros reconstruir la escena de un accidente con precisión forense utilizando datos de trayectoria en lugar de conjeturas.

El dominio de este segmento en el mercado de servicios basados en la localización se consolida aún más por el hecho de que la conectividad "exterior" ya no presenta zonas muertas. Gracias a la implementación completa de los estándares 3GPP Release 17 y 18, los dispositivos ahora utilizan Redes No Terrestres (NTN). Esto significa que su hardware de rastreo transfiere sin problemas la señal de una torre terrestre 5G a un satélite de Órbita Terrestre Baja (LEO) sin que el usuario note ninguna caída. Esta capacidad ha abierto nuevas vías de ingresos en la gestión industrial remota. Las empresas de petróleo, gas y servicios públicos están pagando primas por capas de software de "posicionamiento híbrido" que fusionan datos GNSS, celulares y Wi-Fi en una única e inquebrantable cerradura. Al resolver la brecha de conectividad en regiones remotas, los servicios exteriores se han vuelto indispensables para la monitorización de activos críticos, garantizando que sigan siendo el motor de ingresos de todo el ecosistema LBS.

¿Puede el GPS tradicional realmente defenderse de los nuevos competidores? (34,72% de participación)

Con el auge de Galileo y BeiDou, cabría esperar que el monopolio estadounidense del GPS se fragmentara; sin embargo, el segmento GPS conserva una cuota de mercado dominante del 34,72 % en el mercado de servicios basados en la ubicación. ¿Por qué? La respuesta reside en el hardware que definirá el año 2025: la banda de frecuencia L5. Si bien las constelaciones más recientes son capaces, los satélites modernizados GPS Bloque III emiten la señal L5 con una potencia e integridad superiores, lo que la convierte en el estándar de la industria para superar la interferencia de "trayecto múltiple" presente en las junglas urbanas de hormigón. Dado que la fiabilidad es primordial, los fabricantes de chipsets y los desarrolladores de LBS siguen priorizando los protocolos específicos de GPS en sus SDK. Cuando un desarrollador de aplicaciones necesita garantizar la ubicación para un servicio bajo demanda, opta por la constelación que ofrece el soporte heredado más robusto y la integración más completa con el hardware actual, manteniendo al GPS a la vanguardia de la tecnología.

Más allá de la navegación, el GPS ostenta su liderazgo en el mercado de servicios basados en la ubicación, ya que es el motor de la infraestructura financiera y digital global. Una gran parte del valor de mercado de este segmento proviene de los servidores de cronometraje Stratum 1. En 2025, todo, desde la sincronización de tramas de la red 5G hasta la validación de marcas de tiempo en operaciones bursátiles de alta frecuencia, depende de la precisión del tiempo atómico proporcionado por el GPS. Ante el creciente aumento de las ciberamenazas, los clientes empresariales no solo compran ubicación, sino también confianza. Pagan cantidades considerables por señales GPS encriptadas y autenticadas, aprovechando las nuevas medidas de autenticación civil, para proteger sus operaciones contra la suplantación de identidad. Esta arraigada dependencia del GPS para la hora y la seguridad lo mantiene financieramente por delante de sus homólogos europeos y asiáticos.

¿Cómo logró la logística eliminar finalmente los puntos ciegos? (17,6% de participación)

Con una participación del 17,6%, el segmento de Transporte y Logística del mercado de servicios basados en la localización ha prosperado al eliminar eficazmente la incertidumbre. En 2025, el estándar de la industria será la Plataforma de Visibilidad del Transporte en Tiempo Real (RTTVP). Los transportistas han dejado de aceptar actualizaciones de estado imprecisas; exigen tiempos de llegada predictivos calculados mediante algoritmos que analizan el tráfico en tiempo real, los patrones meteorológicos y los datos de congestión portuaria. Este segmento ha encontrado un importante centro de beneficios en la "gestión de detenciones". Al utilizar geofencing preciso para registrar el segundo exacto en que un camión entra o sale de un patio, estas plataformas crean un registro de auditoría inmutable. Esto elimina las tediosas disputas de facturación sobre los tiempos de espera de los conductores (tarifas de detención), lo que proporciona un retorno de la inversión tan claro que los proveedores 3PL consideran estas suscripciones innegociables.

La tecnología también ha evolucionado hacia el seguimiento de activos mediante sensores, en particular para la cadena de frío en el mercado de servicios basados en la localización. La logística ya no se trata solo de "dónde", sino de "cómo". Las soluciones LBS ahora integran la ubicación con la monitorización de condiciones (temperatura, impactos y humedad), transmitidas a través de eficientes redes de área amplia de baja potencia (LPWAN). Esto permite una logística de intervención. Si un envío farmacéutico presenta un pico de temperatura mientras aún está en carretera, un gerente recibe una alerta instantánea y puede redirigir al conductor a una instalación segura para salvar la carga. Al transformar LBS de un simple punto de seguimiento a una herramienta proactiva de gestión de riesgos, este segmento ha consolidado su dominio en la cadena de suministro global.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

¿Los mapas ahora están diseñados para máquinas en lugar de personas? (21,5% de participación)

El segmento de Cartografía y SIG representa el 21,5% del mercado de servicios basados en la ubicación, pero el producto ha cambiado drásticamente. Ya no nos limitamos a los directorios digitales de calles; comercializamos mapas en vivo de alta definición (HD) diseñados exclusivamente para visión artificial. Los principales clientes que impulsan estos ingresos son los fabricantes de equipos originales (OEM) de automóviles y los desarrolladores de sistemas autónomos que necesitan capas de mapas semánticos. Estos no son mapas para el ojo humano, sino flujos de datos que detallan la altura de los bordillos, la curvatura de los carriles y la topología de los semáforos. La verdadera innovación en este sentido reside en el mapa autorregenerable. Los proveedores de servicios de localización (LBS) recopilan millones de señales de cámaras y LiDAR de vehículos conectados para actualizar estos mapas casi en tiempo real y vender estos datos frescos y verificados a las flotas. Se trata de un ciclo de ingresos recurrente y lucrativo donde los propios vehículos mantienen el producto que consumen.

En el ámbito empresarial, el componente SIG del mercado de servicios basados en la localización ha evolucionado desde las herramientas de planificación estáticas hasta la inteligencia empresarial espacial dinámica. Minoristas y urbanistas están invirtiendo fuertemente en plataformas de "inteligencia de localización" que superponen patrones de movilidad en tiempo real con datos psicográficos exhaustivos. Por ejemplo, los restaurantes de comida rápida (QSR) ahora recurren al análisis de espacios en blanco para autorizar nuevas ubicaciones. En lugar de especular, utilizan herramientas SIG para calcular el potencial de ingresos basándose en el tráfico peatonal de la competencia y los tiempos de permanencia en los autoservicios dentro de isócronas de viaje específicas. Esta transición del mapeo descriptivo (que muestra la ubicación de los objetos) al análisis prescriptivo (que indica a las empresas dónde deberían estar) ha convertido las licencias SIG en activos corporativos esenciales y de alto valor.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia-Pacífico: Los ecosistemas de superaplicaciones y las ciudades inteligentes impulsan la mitad de la demanda mundial

Con una enorme cuota de mercado del 50% en servicios basados en la localización, Asia-Pacífico es el motor indiscutible del volumen del mundo de los servicios basados en la localización (SSL). Este dominio no es meramente demográfico, sino estructural; la economía de las "superapps" de la región, liderada por WeChat, Grab y Gojek, ha integrado plenamente la localización en todas las interacciones digitales, desde los servicios de transporte hasta las microfinanzas. En China, que por sí sola representa más del 60% de la cuota regional, la integración completa del Sistema de Navegación por Satélite BeiDou (BDS-3) en la electrónica de consumo ahora ofrece una precisión decimétrica para los teléfonos de consumo masivo, superando por completo el GPS. Mientras tanto, el mercado indio está en auge gracias a la exigencia gubernamental de compatibilidad con NavIC (NaVIC) en todos los smartphones lanzados después de 2025, lo que impulsa un auge localizado de los SSL en la logística semiurbana. El agresivo despliegue de redes 5G Standalone (SA) en la región también ha permitido que los proyectos de "ciudades inteligentes" en las naciones de la ASEAN utilicen análisis de multitudes en tiempo real para la gestión del tráfico, lo que convierte a APAC en el principal campo de pruebas para el despliegue de LBS urbanos de alta densidad.

América del Norte: Flotas autónomas y tecnología publicitaria de precisión impulsan flujos de ingresos de alto valor

El mercado norteamericano de servicios basados en la ubicación se mantiene como el mercado con mayor valor por usuario, impulsado por la maduración comercial de los sistemas autónomos de Nivel 3 y Nivel 4. Para 2025, el mercado estadounidense se definirá por la monetización de los mapas vectoriales de alta definición (HD) necesarios para los corredores de transporte autónomo en Texas y California. A diferencia del enfoque en el consumidor de APAC, el crecimiento norteamericano se basa en la logística B2B y la agricultura de precisión, donde los agricultores utilizan tractores autónomos guiados por LBS para reducir los costos de fertilizantes en un 15%. El sector publicitario ha evolucionado hacia la "segmentación espacial contextual", donde los intermediarios de datos utilizan SDK que cumplen con las normas de privacidad para vender datos de intención basados en trayectorias (por ejemplo, predecir una visita a una tienda antes de la llegada). Esta economía de "ubicación predictiva" de alto margen garantiza que, si bien Norteamérica se queda atrás en volumen, lidera en ingresos promedio por solicitud de LBS.

Europa: La precisión autenticada de Galileo y el IoT industrial redefinen los estándares de cumplimiento normativo

La cuota de mercado europea de servicios basados en la localización se basa en su enfoque en la precisión soberana y el cumplimiento normativo industrial. El factor diferenciador clave en 2025 es el Servicio de Alta Precisión Galileo (HAS), que proporciona una precisión gratuita de 20 centímetros a nivel mundial. Este servicio se ha convertido en el referente para el mercado europeo de seguros de automoción (eCall evolution) y el seguimiento de activos de la Industria 4.0 en la región DACH (Alemania, Austria y Suiza). A diferencia de otras regiones, el crecimiento europeo está legalmente regulado; la Autenticación de Mensajes de Navegación de Servicio Abierto (OSNMA) es ahora un requisito previo para la sincronización de infraestructuras críticas y la seguridad bancaria, bloqueando eficazmente a los proveedores de servicios de localización (LBS) que no cumplen con las normativas. En consecuencia, el mercado europeo atrae a importantes actores clave que buscan datos de localización certificados y a prueba de falsificaciones que cumplan con los estrictos estándares de responsabilidad de la Ley de IA de la UE para maquinaria autónoma.

Principales actores del mercado de servicios basados en la ubicación

- Apple Inc.

- AT&T Inc.

- Bharti Airtel Limitada

- Cisco Systems, Inc.

- ESRI

- Google LLC

- Tecnologías HERE

- Cooperación de IBM

- Cooperación de Microsoft

- Cooperación de Oracle

- Tecnologías Qualcomm, Inc.

- TomTom NV.

- Tecnologías Zebra

- Otros jugadores destacados

Descripción general del segmento de mercado

Por componentes

- Soluciones

- Soluciones de inteligencia de ubicación

- Aplicaciones móviles basadas en la ubicación

- Mensajería basada en la ubicación

- Servicios

- Profesional

- Administrado

Por tipo de ubicación

- Interior

- Exterior

Por tecnología

- Sistema de Posicionamiento Global (GPS)

- Sistema global de navegación por satélite (GNSS)

- Wifi

- Identificación celular

- Balizas Bluetooth

- Otros

Por aplicación

- Monitoreo de inventario

- Cartografía y SIG

- Seguimiento de activos

- Marketing de proximidad

- Redes sociales

- Gestión de flotas

- Navegación

- Estacionamiento inteligente

- Planificación de rutas

- empresarial y análisis

Por el usuario final

- BFSI

- Fabricación

- Minorista

- Salud y ciencias de la vida

- TI y telecomunicaciones

- Hospitalidad

- Transporte y Logística

- Gobierno

- Medios y entretenimiento

- Aeroespacial y defensa

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido.

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Sudamerica

- Brasil

- Argentina

- Resto de Sudamérica

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 77.69 mil millones |

| Ingresos esperados en 2033 | US$ 547.92 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 24.2% |

| Segmentos cubiertos | Por componentes, por tipo de ubicación, por tecnología, por aplicación, por usuario final, por región |

| Empresas clave | Apple Inc., AT&T Inc., Bharti Airtel Limited, Cisco Systems, Inc., ESRI, Google LLC, HERE Technologies, Cooperación con IBM, Cooperación con Microsoft, Cooperación con Oracle, Qualcomm Technologies, Inc., TomTom NV, Zebra Technologies y otros actores destacados |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |