Mercado de microfinanzas en Malasia: por proveedor (banco, organizaciones no gubernamentales (ONG), instituciones financieras no bancarias (NBFC) y otros); usuarios finales (medianas empresas, pequeñas empresas, microempresas, autónomos y otros); país: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 12 de abril de 2024 | | ID del informe: AA0424812

Escenario del mercado

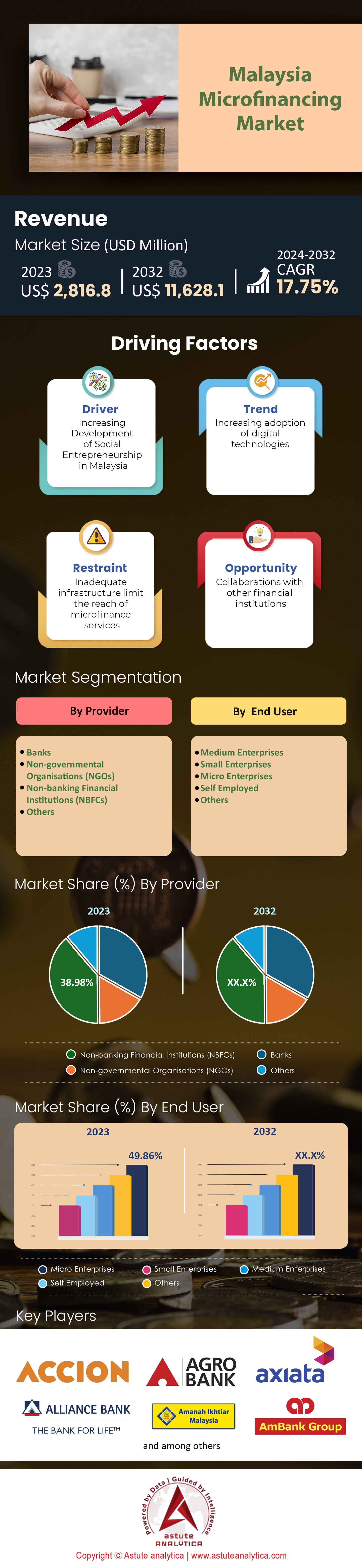

El mercado de microfinanciación de Malasia estaba valorado en 2.816,8 millones de dólares estadounidenses en 2023 y se prevé que alcance una valoración de mercado de 11.628,1 millones de dólares estadounidenses en 2032, con una (CAGR) del 17,75% durante el período de previsión 2024-2032.

El mercado de microfinanzas en Malasia ha experimentado un auge, y existen muchas razones para ello. Una de ellas es el interés por ampliar las iniciativas financieras para que más personas puedan participar. Además, el país en su conjunto ha visto un gran aumento del emprendimiento, lo que naturalmente incrementa la demanda de crédito en comunidades que de otro modo no tendrían acceso a él. Organizaciones gubernamentales como Bank Negara Malaysia y Malaysian Industrial Development Finance Berhad también han contribuido asignando fondos y brindando apoyo a las instituciones de microfinanzas, lo que ha sido fundamental para su desarrollo. Otro ejemplo de esto es cuando BNM proporcionó 500 millones de RM (aproximadamente 120 millones de USD) al sector a través de su Mecanismo de Microempresas (MEF). En cuanto a los planes futuros, los funcionarios gubernamentales han indicado que su inversión se dirigirá a programas que promuevan objetivos sociales y ambientales.

Además del crecimiento de las propias instituciones de microfinanzas, también hemos observado un aumento en el número de prestatarios que utilizan estos servicios. Datos del Banco Central de Malasia (BNM) muestran que, a partir de 2021, había más de 2,5 millones de prestatarios, lo que demuestra la facilidad para obtener uno de estos préstamos en comparación con uno tradicional. Cuando la COVID-19 azotó Malasia y afectó la economía de todos, muchas instituciones de microfinanzas respondieron implementando moratorias de préstamos y reduciendo las tasas de interés en el mercado malasio. Estas medidas ayudaron a los clientes existentes a mantenerse a flote durante los momentos difíciles, demostrando además su gran resiliencia ante la incertidumbre económica.

En cuanto al futuro del mercado de microfinanzas de Malasia, los expertos predicen una eficiencia y un alcance aún mejores gracias a una mayor digitalización en todo el sector. Por ejemplo, las aplicaciones de banca móvil, cuyo único propósito es ayudar a las personas de bajos ingresos a gestionar sus activos, podrían volverse muy populares muy pronto. Además, startups fintech como VICI Capital, especializadas en microcréditos, tienen el potencial de revolucionar la forma en que estas empresas atienden a su clientela.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Apoyo gubernamental, iniciativas y emprendimiento en ascenso:

En Malasia, el espíritu emprendedor y las iniciativas gubernamentales se han unido para crear un próspero mercado de microfinanzas. La asistencia gubernamental, como el Fondo para Microempresas (MEF) del Banco Central de Malasia (Bank Negara Malaysia), está inyectando grandes cantidades de dinero en el sector, con el objetivo de fortalecerlo y ayudar a las pequeñas empresas a prosperar. Por ejemplo, el MEF asignó 500 millones de RM en 2021—equivalentes a unos 120 millones de USD— a las microfinanzas. Es evidente que el gobierno se toma en serio el sector y desea que crezca. El sector de las pymes del país también contribuye significativamente a su PIB. Con un 38,4%, las pymes representaron casi dos quintas partes de toda la actividad económica en 2023. Ese mismo año, había más de 1.154.809 pymes en el país, una cifra que sin duda ha aumentado desde entonces.

Con el rápido aumento de empresas registradas entre 2019 y 2020 (aumentó un 1,5 %), es evidente que las personas están ansiosas por aprovechar las oportunidades en diversos mercados. Este entusiasmo, sumado a un entorno regulatorio favorable, crea las condiciones perfectas para quienes buscan inversión o innovación en el sector de las microfinanzas. Gracias a estos factores, más personas que nunca están emprendiendo sus propios negocios, lo que significa que necesitan capital para tener éxito. Las instituciones de microfinanzas brindan el apoyo que necesitan los emprendedores al iniciar su negocio, impulsando así el crecimiento del mercado y abriendo camino al desarrollo económico.

Tendencia: creciente adopción de tecnologías digitales

El mercado de microfinanzas de Malasia ha experimentado un auge digital en los últimos años. La gente ahora prefiere usar la tecnología para financiar y realizar transacciones en lugar de los métodos tradicionales. Bank Negara Malaysia revela que, entre 2019 y 2021, el uso de la banca móvil aumentó un 73%, lo que demuestra una creciente dependencia de los canales digitales. Durante los últimos tres años, las plataformas de préstamos en línea han crecido a una tasa anual del 25%, facilitando el acceso a los servicios de microfinanzas. El país experimentó un aumento del 17% en las transacciones de pago digital el año pasado, lo que indica que los pagos sin efectivo se están volviendo más populares. Esto se ve respaldado por el hecho de que la inversión en tecnología financiera alcanzó los 376 millones de dólares en 2021, destinándose la mayor parte a plataformas de préstamos digitales. Las billeteras digitales también se adoptaron rápidamente; solo este año se registraron más de 46 millones de usuarios.

Las instituciones de microfinanzas incluso están considerando la tecnología blockchain y la calificación crediticia basada en IA para mejorar la eficiencia y la accesibilidad. Las iniciativas de banca abierta fomentan la colaboración entre bancos y fintechs, mientras que las plataformas de préstamos entre particulares ofrecen opciones de financiación adicionales. Los clientes pueden utilizar robo-advisors, productos de microseguros digitales y aplicaciones para la educación financiera, así como realizar integraciones de API, soluciones en la nube y autenticación biométrica para cuestiones de seguridad. Por último, pero no menos importante, los entornos de pruebas regulatorios crean un entorno donde la innovación puede prosperar sin infringir ninguna normativa ni ley.

Oportunidad: Microfinanciación para industrias agroalimentarias

El sector agrícola de Malasia contribuye significativamente a su economía, representando el 7,4% del PIB en 2022.La producción de hortalizas aumentó ligeramente un 0,9% ese mismo año. Pahang lideró la producción con un 35,1%. Sin embargo, la producción de frutas disminuyó marginalmente un 0,7% en 2023 en comparación con 2022. El mercado de microfinanzas desempeña un papel importante en el apoyo a las industrias agroalimentarias en Malasia. Agrobank, un banco estatal, otorga microcréditos con tasas fijas atractivas de entre el 8% y el 11%. Los bancos comerciales también ofrecen préstamos para estas industrias, pero con tasas anuales más altas, que oscilan entre el 20% y el 35%. Cabe destacar que estas cifras son inferiores a la tasa promedio mundial de interés y comisiones de las microfinanzas, que se sitúa en el 37%.

La Política Nacional Agroalimentaria (PNA), implementada entre 2011 y 2020, ha establecido tres objetivos principales: garantizar la seguridad alimentaria; impulsar la competitividad y la sostenibilidad de la industria agroalimentaria; y aumentar los ingresos de los empresarios agrícolas. Malasia siempre ha dependido de la importación y exportación de productos terminados para impulsar su crecimiento económico. Lo mismo ocurre con el sector agrícola malasio, donde la competitividad de la industria local determina la dinámica de importación y exportación de productos agroalimentarios.

Existen varias instituciones en el mercado de microfinanzas de Malasia que ofrecen microfinanzas específicamente para las necesidades de los sectores agropecuarios, como las Instituciones Financieras de Desarrollo: Agrobank, Bank Rakyat y Bank Simpanan Nasional. Siete instituciones bancarias, a saber, Alliance Bank, AmBank, CIMB Bank, Public Bank Maybank, United Overseas Bank y Bank Muamalat, también ofrecen servicios de microfinanzas. Entre enero y junio de este año, se registraron inversiones aprobadas por un total de RM132.600 millones en los sectores de servicios, manufactura y primario. Estas inversiones generarán más de 51.850 empleos, de los cuales más de un tercio serán para la generación de empleo.

Desafío: Menor alfabetización y conciencia financiera

En el complejo panorama del mercado de microfinanzas en Malasia, un problema que impide que este sector alcance su máximo potencial es la falta de conocimientos y concienciación financiera entre la población, especialmente en zonas rurales. A pesar de los esfuerzos del gobierno por promover la importancia de la gestión financiera, muchas personas aún carecen de suficiente información sobre productos y servicios. De hecho, solo el 37 % de los malasios sabe lo suficiente para tomar decisiones financieras informadas, según una encuesta realizada por el Banco Negara de Malasia. Esta falta de conocimiento les impide acceder y utilizar aún más los servicios financieros. Los programas de microfinanzas no podrán brindar empoderamiento económico si las personas no pueden acceder a estos servicios debido a su propia ignorancia.

Es fácil ver la mala situación para quienes viven fuera de las zonas urbanas: ¡los recursos son limitados allí! Si analizamos específicamente Sabah y Sarawak, descubriremos que las limitaciones de infraestructura y las barreras culturales impiden que estas comunidades rurales accedan a programas de educación financiera. En cambio, las personas recurren a prácticas informales porque ni siquiera saben que existen instituciones más formales en el mercado de las microfinanzas. Sin idea de dónde ni cómo obtener ayuda para crear negocios sostenibles mediante las oportunidades de las microfinanzas, les resulta imposible mejorar sus medios de vida.

Las investigaciones también muestran que las mujeres tienden a tener niveles más bajos de conocimientos financieros que los hombres en términos de alfabetización. Sorprendentemente, solo el 35% de las mujeres malasias posee las habilidades adecuadas, en comparación con el 38% de los hombres. Esto no solo las hace más propensas a la exclusión financiera, sino que también las aleja del emprendimiento y la libertad económica, que es lo que las microfinanzas ofrecen con excelencia. Solucionar todo esto requerirá un esfuerzo mucho mayor que la simple creación de programas educativos: también será necesario implementar iniciativas de divulgación comunitaria y campañas de alfabetización digital. Las instituciones de microfinanzas pueden contribuir a la concienciación integrando la educación en los servicios que ya ofrecen para que los clientes se sientan seguros al tomar decisiones financieras.

Análisis segmentario

Por proveedor

El segmento de NBFC lidera el mercado de microfinanzas de Malasia con más del 38,98 % en 2023 y también se proyecta que el segmento siga creciendo a la CAGR más alta del 18,47 % durante el período de pronóstico.

Las instituciones financieras no bancarias (IFNB) son cruciales para el mercado de microfinanzas de Malasia por varias razones, ya que ofrecen una amplia gama de productos financieros que satisfacen las necesidades de sus clientes, como microcréditos, microseguros y microahorros. Amanah Ikhtiar Malaysia (AIM), por ejemplo, es un excelente ejemplo de ello, ya que brinda asistencia financiera a personas de bajos ingresos y microempresarios. Si bien no pertenece a la categoría de las IFNB, su papel sigue siendo destacado en el mercado de las microfinanzas, ya que contribuye al desarrollo del sector microfinanciero del país. Además, las IFNB cuentan con más sucursales y agentes que los bancos tradicionales, lo que las hace más accesibles en las zonas rurales, donde reside la mayoría de sus clientes. Además de su amplio alcance, suelen requerir menos garantías o historial crediticio formal que las instituciones bancarias tradicionales. Además de todos estos beneficios, algunas IFNB se especializan exclusivamente en servicios relacionados con las microfinanzas. Su enfoque les permite adaptar su experiencia específica a este nicho de mercado, lo que las hace más adecuadas que otros proveedores que no se especializan en este nicho.

Los avances tecnológicos, como los sistemas de banca móvil y los eficaces sistemas de pago digital, aceleran aún más su tasa de crecimiento y su prominencia en el mercado financiero de Malasia. La colaboración con organizaciones gubernamentales también contribuye a ampliar el alcance y los servicios de apoyo a través de canales como cooperativas y ONG, que acercan a los clientes a los servicios que necesitan en zonas donde otros no pueden ofrecerlos. Finalmente, la creciente demanda de estos servicios por parte de las pequeñas empresas, sumada a los bajos ingresos, ha provocado un repunte en la demanda de instituciones financieras no bancarias a lo largo de los años.

Por el usuario final

El segmento de microempresas ostenta la mayor cuota del mercado de microfinanzas de Malasia, con un 49,86% , y se prevé que crezca a la mayor tasa de crecimiento anual compuesto (TCAC) del 18,25% durante el período de pronóstico. Dado que casi el 98,5% de las empresas en Malasia pertenecen a la categoría de microempresas, no es ningún secreto que existe una gran demanda de productos y servicios de microfinanzas. Las iniciativas gubernamentales destinadas a apoyar a las pequeñas empresas y fomentar el espíritu empresarial contribuyen a que este segmento domine los ingresos. A pesar de su tamaño, estas empresas tienen grandes aspiraciones, y con la ayuda de las ofertas de microfinanzas, estas aspiraciones se hacen realidad mediante el acceso a financiación para la expansión, el capital de trabajo y la adquisición de activos.

Obtener estos servicios se ha vuelto fácil gracias a la tecnología moderna, como las plataformas digitales y las soluciones de banca móvil, que simplifican las transacciones. Las instituciones financieras no bancarias (IFNB) se comprometen a ofrecer productos financieros a medida a las microempresas, aprovechando su experiencia y su amplia red de contactos. También ofrecen su colaboración con organismos gubernamentales u ONG como una extensión de los servicios de alcance y apoyo para las microempresas. La relevancia de las microempresas en el mercado de microfinanzas de Malasia subraya su papel insustituible en el impulso del crecimiento económico y el fomento del emprendimiento. Las pequeñas empresas contribuyen de forma importante a la economía del país, por lo que brindarles una vía para iniciar su negocio debe ser la prioridad número uno.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Desarrollos recientes

- En diciembre de 2023, Alliance Islamic Bank lanza el primer programa de microfinanciamiento zakat

- En septiembre de 2023, AMBANK (M) Bhd y BSN se asociaron en un programa de desarrollo de mipymes, el "Programa de Amplificación de Mipymes". El programa busca impulsar el crecimiento de 200 empresas que anteriormente recibían apoyo de microfinanzas de BSN.

- En agosto de 2023, el primer ministro Anwar Ibrahim anunció que la financiación del programa de microfinanzas i-Tekad se había incrementado a RM10 millones, ayudando a los grupos de bajos ingresos

- En agosto de 2023, la empresa malasia GHL ofrece nuevas opciones de préstamos para pequeñas empresas en Filipinas

Actores clave en el mercado de microfinanzas de Malasia

- Acción

- Agrobanco

- Banco Islámico Alianza (Alliance Bank Malaysia Berhad)

- Amanah Ikhtiar Malasia

- El grupo AmBank comprende AMMB Holdings Berhad

- Grupo Axiata Berhad

- Banco Muamalat Malaysia Berhad

- Banco Negara de Malasia

- CIMB Group Holdings Berhad

- Fundaztic

- GHL Systems Berhad

- ipay88

- Malayan Banking Berhad

- Ringgit Plus (Jirnexu Sdn Bhd)

- Banco Rakyat

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por proveedor

- bancos

- Organizaciones no gubernamentales (ONG)

- Instituciones financieras no bancarias (NBFC)

- Otros

Por el usuario final

- Empresas medianas

- Pequeñas empresas

- Microempresas

- Trabajadores por cuenta propia

- Otros

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 2.816,8 millones |

| Ingresos esperados en 2032 | US$ 11.628,1 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 17.75% |

| Segmentos cubiertos | Por proveedor, por usuario final |

| Empresas clave | Accion, Agrobank, Alliance Islamic Bank (Alliance Bank Malaysia Berhad), Amanah Ikhtiar Malaysia, AmBank Group comprende AMMB Holdings Berhad, Axiata Group Berhad, Bank Muamalat Malaysia Berhad, Bank Negara Malaysia, CIMB Group Holdings Berhad, Fundaztic, GHL Systems Berhad, ipay88, Malayan Banking Berhad, Ringgit Plus (Jirnexu Sdn Bhd), Rakyat Bank y otros actores destacados |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |