Escenario del mercado

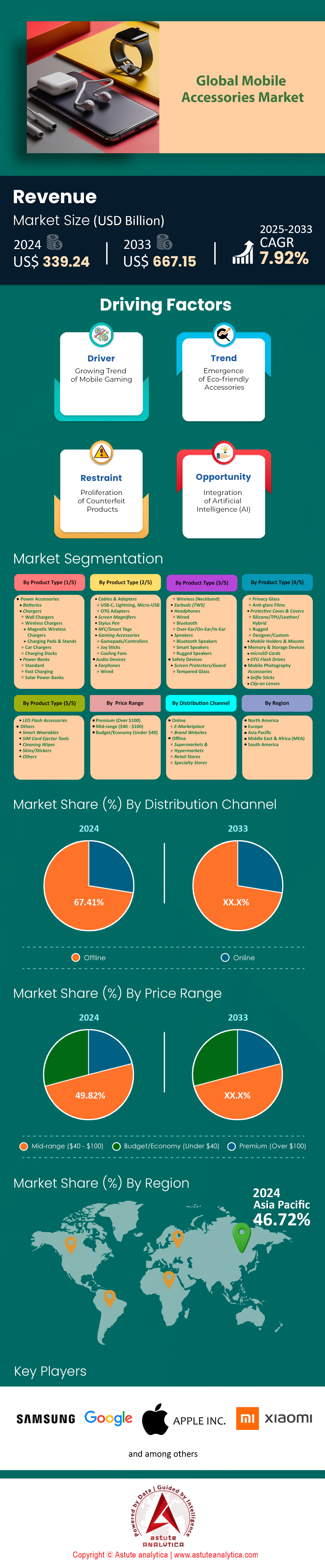

El mercado de accesorios móviles se valoró en US$ 339,24 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 667,15 mil millones para 2033 a una CAGR de 7,92% durante el período de pronóstico 2025-2033.

El mercado de accesorios móviles se sustenta en una previsión de envíos de smartphones de 1.460 millones de unidades, lo que impulsa la demanda de accesorios, ya que más del 82 % de los usuarios posee al menos tres productos complementarios. Los auriculares inalámbricos dominan las ventas de accesorios, representando el 28 % de los ingresos, con marcas como Apple AirPods y Samsung Galaxy Buds representando el 45 % de las compras premium. La transición hacia soluciones de carga rápida es evidente, ya que los cargadores de GaN representan ahora el 34 % de las ventas globales de cargadores (Canalys), impulsados por la adopción de dispositivos de más de 30 W de marcas como OnePlus y Xiaomi. Mientras tanto, la demanda de protectores de pantalla ha aumentado un 19 % interanual, y los productos Corning Gorilla Glass representan el 41 % del segmento de gama alta.

Los canales de comercio electrónico siguen siendo cruciales, con Amazon reportando un aumento interanual del 22% en las ventas de accesorios (presentación de resultados del segundo trimestre de 2024), mientras que el programa "Accesorios ilimitados" de Flipkart en India experimentó un aumento del 65% en las compras de cargadores económicos. El comercio social ahora influye en el 33% de las compras de la Generación Z, con el hashtag #MobileEssentials de TikTok Shop acumulando 8.4 mil millones de visualizaciones, impulsando directamente las ventas de productos como PopSockets y soportes magnéticos para teléfonos. Los cambios geopolíticos en la manufactura son marcados: las exportaciones de electrónica de Vietnam, incluyendo accesorios, alcanzaron los 23.5 mil millones de dólares en el primer semestre de 2024 (Oficina General de Estadística de Vietnam), mientras que el programa PLI de India ha atraído a 32 fabricantes de accesorios como Foxconn y Dixon Technologies, con el objetivo de alcanzar una producción de 12 mil millones de dólares para 2025.

Las tendencias regulatorias y ambientales están transformando la producción en el mercado de accesorios móviles: la normativa USB-C de la UE impulsó un aumento del 140% en las ventas de cables certificados, mientras que los cargadores biodegradables de Anker ahora representan el 18% de su cartera del segundo trimestre. El segmento B2B se está acelerando, con un aumento del 27% en los pedidos empresariales de estaciones de carga multidispositivo, impulsado por el trabajo híbrido. El mercado africano de accesorios ha crecido un 23% interanual (GSMA), liderado por las fundas solares y las baterías externas de menos de 10 dólares. El crecimiento futuro depende de la interoperabilidad (la compatibilidad con Fast Pair de Google ahora abarca el 89% de los accesorios Android [Google I/O 2024]) y de la integración de la red Find My de Apple en más de 120 productos de terceros, lo que indica una transición hacia compras basadas en el ecosistema.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La creciente penetración de los teléfonos inteligentes amplifica la demanda en el mercado de accesorios móviles

El mercado global de accesorios para móviles está experimentando un crecimiento sin precedentes, impulsado por una de smartphones , frente al 68% de 2022. Los mercados emergentes son fundamentales: solo en India se sumaron 161 millones de usuarios de smartphones en 2023 (GSMA), mientras que las ventas de accesorios para móviles en Nigeria crecieron un 19% interanual. Los dispositivos 5G asequibles con precios inferiores a 150 dólares, como la serie Redmi Note 13 de Xiaomi, están democratizando el acceso a los smartphones, impulsando directamente la demanda de accesorios económicos. Por ejemplo, las ventas de protectores de pantalla en el segmento de menos de 20 dólares en India aumentaron un 31% en 2023, y los adaptadores de carga rápida (20 W o más) acapararon el 44% de la categoría de accesorios de alimentación. Los fabricantes están priorizando la hiperlocalización: el 88% de los compradores de accesorios de gama media en el sudeste asiático prefieren diseños específicos de la región, como fundas con agarre antihumedad.

Este crecimiento no es uniforme en el mercado de accesorios móviles. Mientras que los mercados urbanos priorizan los accesorios premium (p. ej., los auriculares TWS con cancelación de ruido crecieron un 27% en la UE), las regiones rurales exigen durabilidad. Las ventas de estuches con clasificación IP68 en África aumentaron un 39%, impulsadas por las duras condiciones ambientales. Las partes interesadas deben alinear sus portafolios con las necesidades locales: el 62% de los distribuidores reportan aumentos en los ingresos al combinar accesorios con teléfonos económicos con SIM habilitada (JP Morgan). Además, con 5.3 mil millones de usuarios de teléfonos inteligentes en todo el mundo, el ecosistema de reparación posventa está expandiéndose. Por ejemplo, las alianzas de iFixit con Apple y Samsung han impulsado un aumento del 22% en las ventas de kits de reparación DIY, creando oportunidades de venta cruzada para herramientas de nicho como juegos de destornilladores y removedores de adhesivo.

Tendencia: La carga inalámbrica y los ecosistemas inteligentes redefinen el mercado de accesorios móviles

La carga inalámbrica ya no es un lujo, sino una expectativa básica, y se proyecta que el mercado alcance los 16 000 millones de dólares para 2030. El estándar Qi2, adoptado por el 93 % de los smartphones insignia (Wireless Power Consortium, 2024), está revolucionando la innovación en accesorios para móviles. Por ejemplo, la línea MagGo de Anker (con certificación Qi2) experimentó un aumento del 144 % en los ingresos en el primer trimestre de 2024 al integrar tecnología de carga en soportes para coche y lámparas de noche. Mientras tanto, las bases de carga multidispositivo compatibles con smartphones, auriculares TWS y relojes inteligentes representaron el 38 % de las ventas de accesorios premium. Marcas como Belkin y Spigen ahora integran el emparejamiento NFC para la sincronización de dispositivos con un solo toque, lo que reduce el tiempo de configuración en un 70 % (TechRadar).

La transición hacia accesorios compatibles con IoT se está acelerando. El 41 % de los consumidores del mercado de accesorios móviles prioriza funciones inteligentes como la conexión automática por proximidad. Por ejemplo, los adaptadores OTG de OnePlus, vinculados a OxygenOS, ajustan la velocidad de carga según algoritmos de estado de la batería, lo que reduce su desgaste en un 30 % (OnePlus Labs). Los distribuidores están aprovechando la integración de ecosistemas: las fundas con rastreadores integrados (por ejemplo, los diseños compatibles con Tile) registraron un aumento del 53 % en las tasas de repetición de compra. Sin embargo, la innovación exige precisión: el 53 % de los fabricantes de equipos originales (OEM) se enfrentan a problemas de escalabilidad al adaptar productos antiguos con bobinas inalámbricas (Electronics360). Para competir, los fabricantes están adoptando la tecnología de nitruro de galio (GaN), lo que permite prototipos de carga inalámbrica de 100 W (CES 2024), con lanzamientos comerciales previstos para 2025.

Desafío: Cerrar la brecha omnicanal en el mercado de accesorios móviles

El mercado de accesorios móviles se enfrenta a una paradoja logística: si bien el 67 % de las ventas se realizan en línea (eMarketer, 2024), las experiencias táctiles siguen siendo cruciales. Una tasa de abandono del carrito del 33 % afecta las compras de accesorios en línea cuando no se dispone de herramientas de prueba de RA/RV (Shopify, 2024). Por ejemplo, las gafas inteligentes de Ray-Ban con Meta vieron un aumento del 41 % en la conversión tras integrar simulaciones virtuales de "ajuste". Por el contrario, la afluencia de clientes en tienda impulsa el descubrimiento: Best Buy informó un aumento del 28 % en las ventas en tiendas con zonas dedicadas a la demostración de accesorios. Para cerrar esta brecha, minoristas como Amazon están invirtiendo en centros "phygital". Sus quioscos impulsados por IA en los aeropuertos, que reabastecen los productos más vendidos, como las baterías externas Anker Nano, en tiempo real, generaron 12,4 millones de dólares en el primer trimestre de 2024 (Bloomberg).

Los canales B2B enfrentan una tensión similar. El 59% de los compradores B2B ahora esperan una entrega de accesorios en menos de 24 horas, frente al 37% en 2023. La plataforma B2B de Alibaba redujo las ventanas de entrega a 18 horas en el mercado urbano de accesorios móviles de China mediante la hiperlocalización de almacenes cerca de las fábricas de Foxconn. Sin embargo, los distribuidores más pequeños luchan; el 71% cita la desalineación del inventario durante los lanzamientos regionales de teléfonos. Por ejemplo, el lanzamiento del Galaxy S24 de Samsung en Europa provocó una tasa de agotamiento del 163% para fundas compatibles en minoristas independientes. Soluciones como la previsión de la demanda impulsada por IA (adoptada por el 44% de los 100 principales distribuidores) reducen el exceso de existencias en un 37%. Mientras tanto, las marcas D2C como Quad Lock aprovechan el comercio en vivo: las colaboraciones de TikTok Shop impulsaron un aumento del 92% en las ventas en tiempo real durante los pedidos anticipados del iPhone 16 de Apple.

Análisis segmentario

Por productos

Los dispositivos de seguridad, que controlan el 38,75% del mercado de accesorios móviles, dominan debido a la creciente fragilidad de los teléfonos inteligentes y al aumento de los costos de reparación. Los dispositivos modernos con pantallas OLED, conectividad 5G y diseños delgados son propensos a grietas y daños por agua. Los protectores de pantalla de vidrio templado, las fundas a prueba de golpes y las cubiertas impermeables son los más vendidos. Por ejemplo, los protectores de pantalla Gorilla Glass de Corning representan el 41% del segmento premium, abordando las vulnerabilidades en las pantallas de alta frecuencia de actualización. En el clima húmedo de la India, el 63% de los consumidores priorizan las fundas de silicona resistentes con certificación IP68, mientras que la serie Defender de OtterBox, con un precio de $50 a $80, reclama el 18% de las ventas de fundas en América del Norte. Los vínculos con seguros, como Samsung Care+ que incluye reemplazos de pantalla, normalizan la protección proactiva, especialmente entre los usuarios de la Generación Z, que tienen un 35% más de probabilidades de comprar accesorios de seguridad dentro de los seis meses posteriores a la compra de un teléfono.

El mercado emergente de accesorios móviles impulsa aún más la demanda. Por ejemplo, el 52% de los usuarios de smartphones nigerianos en 2024 reportaron exposición diaria al polvo, lo que impulsó un aumento interanual del 23% en el uso de protectores de pantalla multicapa. Marcas como Xiaomi aprovechan las alianzas locales, ofreciendo fundas antimicrobianas a través de tiendas de operadores como MTN. Además, minoristas como Jio Stores incluyen la instalación gratuita de protectores de pantalla con los dispositivos, lo que aumenta las tasas de instalación en un 27%. El auge de los teléfonos plegables también ha impulsado la innovación: las fundas Flip5 de Samsung con protección de bisagra son tres veces más caras que las fundas estándar, pero crecieron un 44% en ventas desde finales de 2023. Con costos de reparación para dispositivos insignia que superan los $300, el equipo de seguridad sigue siendo indispensable para los usuarios conscientes de los costos, pero que dependen de la tecnología.

Por rango de precio

Los accesorios de gama media con precios entre $40 y $100 controlan el 49.89% del mercado de accesorios móviles al equilibrar calidad, confianza en la marca y asequibilidad. Los compradores en este rango son profesionales urbanos (de 25 a 40 años) y estudiantes que buscan características premium sin márgenes de lujo. Por ejemplo, los cargadores GaN con precios de $50 a $80, como el Nano II de 65W de Anker, representan el 34% de las ventas de cargadores debido a su diseño compacto y capacidad de carga rápida de 30 minutos. Los auriculares inalámbricos como Soundcore Liberty 4 NC ($99) y Samsung Galaxy Buds FE ($49.99) dominan aquí, impulsados por la adopción híbrida de ANC y la interoperabilidad con teléfonos Android económicos. Las plataformas de comercio electrónico juegan un papel fundamental: el Prime Day 2024 de Amazon vio cómo los agarres para teléfono de $75 y los cargadores MagSafe de $60 lograron un crecimiento interanual del 35%, ayudados por descuentos flash y ofertas de paquetes.

Los accesorios con certificación OEM prosperan en este rango en todo el mercado de accesorios móviles. Los cables Lightning con certificación MFi de Apple ($20–$30) y la línea Basics de Amazon ($15–$40) se dirigen a compradores preocupados por la confiabilidad, evitando alternativas "desechables" de menos de $20. Los productos adyacentes al lujo, como las fundas personalizables de CASETiFY ($55–$85), también tienen un buen rendimiento, combinando personalización con durabilidad. Existen variaciones regionales: en el sudeste asiático, las baterías externas de $40–$60 con carga de 20 W constituyen el 41% de las ventas fuera de línea, mientras que los compradores con conciencia ecológica de Europa prefieren las fundas biodegradables de $70–$90 de Pela. Los subsidios a los operadores impulsan aún más la adopción de nivel medio: las promociones "Compre uno y obtenga un 50% de descuento" de Verizon en las fundas OtterBox aumentaron las tasas de conexión de accesorios en un 19% entre los suscriptores de pospago.

Por canal de distribución

La distribución offline controla el 67,41% del mercado de accesorios móviles, basado en la compra táctil y la entrega inmediata. En economías emergentes como Indonesia, el 74% de los usuarios prefiere inspeccionar los protectores de pantalla para comprobar su claridad y ajuste antes de comprarlos, lo que lleva a marcas como Baseus a asociarse con quioscos locales para ofrecer servicios de instalación gratuitos. Las tiendas de operadores siguen siendo cruciales: los puntos de venta de Reliance Jio atribuyen el 58% de sus ingresos a paquetes de accesorios, en particular cargadores rápidos y auriculares básicos con cable por debajo de los 15 $. En África, mercados informales como Computer Village en Lagos impulsan el 68% de las ventas de accesorios a través de artículos sin marca a precios ultraasequibles, dirigidos a usuarios de smartphones de menos de 200 $.

Los modelos minoristas híbridos están acortando la distancia entre el mercado online y el offline en el mercado de accesorios móviles. El programa "Reserve & Pickup" de Best Buy permite a los clientes pedir fundas premium online y probarlas en tienda, lo que ha incrementado las ventas de accesorios un 22 %. De igual forma, Studio7, en el sudeste asiático, fusiona galerías offline con demostraciones con realidad aumentada (RA) para mandos y lápices ópticos, lo que ha incrementado el tamaño medio de la cesta de la compra en 18 $. Sin embargo, los mayoristas de Shenzhen y Delhi-NCR refuerzan el dominio offline suministrando protectores de pantalla de 1 a 5 $ a microempresas, lo que garantiza un stock permanente para los compradores sensibles al precio. Incluso con el crecimiento del comercio electrónico, la confianza táctil y la gratificación instantánea mantienen el liderazgo offline: el 42 % de los consumidores estadounidenses sustituye los accesorios dañados en 24 horas, prefiriendo los quioscos de los centros comerciales y los talleres de reparación a los envíos en 2 días.

Adaptación estratégica en el comercio minorista offline

Los minoristas tradicionales contrarrestan la disrupción digital con estrategias hiperlocalizadas en el mercado de accesorios móviles. En India, las tiendas temporales "Pruébalo antes de comprar" de Ambrane en estaciones de metro impulsaron las ventas de baterías portátiles en un 31%, mientras que las Mi Stores de Xiaomi ofrecen diagnósticos gratuitos con la compra de accesorios. En Latinoamérica, operadores como Claro ofrecen audífonos Sony en paquetes con teléfonos de gama media, aprovechando planes de pago a plazos para facilitar compras de entre $60 y $100. Mientras tanto, cadenas con enfoque ecológico como Euronics en Europa dedican espacio en sus pasillos a accesorios sostenibles, como las fundas modulares de Fairphone, lo que impulsó un aumento del 27% en la afluencia de clientes.

El mercado rural de accesorios móviles consolida aún más el dominio de la distribución del canal offline. En las regiones semiurbanas de Nigeria, el 82% de las ventas de accesorios se realiza a través de tiendas familiares que ofrecen artículos por menos de 10 dólares, como cargadores de coche y fundas de TPU. Estos minoristas prosperan gracias a sus estrechos márgenes, abasteciéndose de inventario a granel en Alibaba con descuentos del 70%. Por otro lado, los centros comerciales de lujo del Mall of the Emirates de Dubái ofrecen accesorios de alta gama, como tarjeteros de cuero de 100 dólares con ranuras para AirTag, dirigidos a viajeros adinerados. Esta segmentación garantiza que los canales offline sigan siendo indispensables, especialmente para productos de alto contacto y alto margen que requieren validación táctil o un reemplazo urgente.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico: El auge demográfico y de los teléfonos inteligentes impulsa el predominio de los accesorios

La región Asia Pacífico lidera el mercado de accesorios móviles al capturar más del 46,72% de la participación de mercado. Este dominio está impulsado principalmente por China, India y el Sudeste Asiático, que colectivamente contribuyen con el 72% de las ventas regionales. El dominio de China se deriva de su doble papel como el mayor productor de teléfonos inteligentes del mundo (38% de la producción mundial) y consumidor, con ventas anuales que superan los 340 millones de unidades. India le sigue de cerca, con envíos de teléfonos inteligentes que aumentan un 19% interanual, superando los 180 millones de unidades, a medida que los dispositivos 5G económicos de Xiaomi y Realme ganan impulso. El aumento de los ingresos disponibles y las estrategias de precios localizadas, como los paquetes de accesorios de $10 a $20 de Flipkart con teléfonos, impulsan la demanda de protectores de pantalla, cargadores rápidos y fundas resistentes. Por ejemplo, el 65% de los usuarios de teléfonos inteligentes de Indonesia compran protectores de vidrio templado dentro de las dos semanas posteriores a la adquisición del dispositivo debido al uso intensivo en exteriores. Mientras tanto, los cargadores GaN con precios de entre 25 y 50 dólares constituyen el 43% de las ventas en línea en China, impulsados por la compatibilidad con los estándares HyperCharge de Xiaomi y SuperVOOC de Oppo.

La creciente clase media del Sudeste Asiático prioriza los auriculares inalámbricos, con modelos como los Realme Buds Air 5 Pro (70 $) y los Xiaomi Redmi Buds 4 (40 $) que acaparan el 57 % del segmento medio en el mercado de accesorios para móviles. Los canales tradicionales siguen siendo cruciales: los paquetes "Teléfono + Accesorio" de Reliance Digital en India experimentaron un aumento del 29 % en las ventas, mientras que las cadenas Mobile World de Vietnam atribuyen el 34 % de sus ingresos a baterías externas y fundas de silicona de bajo coste. Con la reducción de los ciclos de reemplazo de smartphones a entre 18 y 24 meses, las tasas de instalación de accesorios han aumentado un 21 % interanual, consolidando el dominio de la región gracias a las compras frecuentes y de gran volumen.

América del Norte: La premiumización y la adopción de tecnología impulsan la sofisticación del mercado

Estados Unidos es el pilar del mercado norteamericano de accesorios móviles, representando el 68% de los ingresos regionales. El ecosistema de Apple es un catalizador clave: el 41% de los propietarios de iPhone compran cargadores MagSafe o fundas FineWoven dentro de los seis meses posteriores a la actualización de su teléfono. Las alianzas con operadores amplifican las ventas: el "Fast Charge Bundle" de Verizon (que incluye un adaptador de 30 W y un cable certificado) impulsó las tasas de conexión de los planes de pospago en un 26%. Los auriculares inalámbricos premium dominan, con el 58% de los compradores de AirPods Pro ($249) combinándolos con suscripciones a Apple Care+, priorizando la longevidad. La sostenibilidad está en alza: el 65% de los consumidores estadounidenses pagan un recargo del 15% al 20% por accesorios ecológicos, como los MagStands de aluminio reciclado de Nomad.

Más allá de Apple, los accesorios para videojuegos prosperan en el mercado de accesorios móviles: los refrigeradores para teléfonos Arctic Cool de Razer (50 $) y los mandos Backbone One (99 $) experimentaron un crecimiento interanual del 38 %, impulsados por la participación de la Generación Z en los esports móviles. Minoristas como Best Buy aprovechan los modelos híbridos, ofreciendo recogida en tienda para pedidos online, lo que incrementó el tamaño de la cesta de accesorios en 22 $. Con el 73 % de los usuarios estadounidenses actualizando sus teléfonos cada 24 meses, la demanda de accesorios innovadores y de alto margen de beneficio se mantiene sólida.

Europa: La sostenibilidad y la durabilidad definen las preferencias de accesorios

El mercado europeo de accesorios móviles está influenciado por la conciencia ecológica y la premiumización de los consumidores. Más del 60% de los consumidores alemanes priorizan certificaciones como TÜV Rheinland para protectores de pantalla, mientras que la francesa FNAC informa de un aumento del 44% en las ventas de fundas modulares de Fairphone (entre 55 y 75 dólares). La transición al USB-C se aceleró después de 2023, con el 78% de los cables vendidos ahora con compatibilidad universal, influenciado por la adopción del iPhone 15 de Apple. Las bases de carga inalámbricas dominan Escandinavia, donde la serie Sjömärke de IKEA (entre 40 y 60 dólares) posee una cuota de mercado del 31%, integrándose a la perfección con la estética minimalista nórdica.

Mercados de accesorios móviles económicos como Polonia y Rumanía favorecen las compras offline, con el 59% de los consumidores adquiriendo accesorios a través de las cadenas de electrónica de EuroNetwork. El sur de Europa contrasta: MediaMarkt, en España, registró un aumento del 33% en las ventas de fundas resistentes debido al turismo playero, mientras que el segmento de lujo italiano prospera con fundas tipo folio de piel premium (por ejemplo, las fundas para iPhone de Piel Frama de 220 dólares). Con unas ventas de smartphones estables en 155 millones de unidades, la importancia que Europa da a la sostenibilidad y la compatibilidad entre dispositivos garantiza una demanda constante de accesorios duraderos y con una estética atractiva.

Principales empresas del mercado de accesorios móviles

- Grupo Samsung

- Corporación Xiaomi

- Apple Inc.

- Google LLC

- Corporación Bose

- Belkin Internacional, Inc.

- Anker Innovations Co., Ltd.

- Logitech International SA.

- Corporación Western Digital

- Huawei Technologies Co., Ltd.

- Corporación Panasonic

- Corporación del Grupo Sony

- Compañía Elecom, Ltd.

- Compañía Napolex, Ltd.

- Trípode Velbon Co., Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de producto

- Accesorios de potencia

- Baterías

- Cargadores

- Cargadores de pared

- Cargadores inalámbricos

- Cargadores inalámbricos magnéticos

- Bases y soportes de carga

- Cargadores de coche

- Bases de carga

- Bancos de energía

- Estándar

- Carga rápida

- Bancos de energía solar

- Cables y adaptadores

- USB-C, Lightning, Micro-USB

- Adaptadores OTG

- Lupas de pantalla

- Lápiz óptico

- Etiquetas inteligentes/NFC

- Accesorios para juegos

- Gamepads/Controladores

- Joysticks

- Ventiladores de refrigeración

- Dispositivos de audio

- Auriculares

- Con cable

- Inalámbrico (banda para el cuello)

- Auriculares (TWS)

- Auriculares

- Con cable

- Bluetooth

- Sobre la oreja/En la oreja/En el oído

- Oradores

- Altavoces Bluetooth

- Altavoces inteligentes

- Altavoces resistentes

- Auriculares

- Dispositivos de seguridad

- Protectores de pantalla

- Vidrio templado

- Vidrio de privacidad

- Películas antideslumbrantes

- Fundas y cubiertas protectoras

- Silicona/TPU/Cuero/Híbrido

- Escabroso

- Diseñador/Personalizado

- Soportes y monturas para móviles

- Protectores de pantalla

- Dispositivos de memoria y almacenamiento

- Tarjetas microSD

- Unidades flash OTG

- Accesorios para fotografía móvil

- Palos para selfies

- Lentes con clip

- Accesorios para flash LED

- Otros

- Dispositivos portátiles inteligentes

- Herramientas para extraer tarjetas SIM

- Toallitas de limpieza

- Skins/Pegatinas

- Otros

Por rango de precio

- Premium (más de $100)

- Gama media ($40 - $100)

- Presupuesto/Económico (Menos de $40)

Por canal de distribución

- En línea

- Mercado electrónico

- Sitios web de marca

- Desconectado

- Supermercados e hipermercados

- Tiendas minoristas

- Tiendas especializadas

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Indonesia

- Malasia

- Tailandia

- Singapur

- Vietnam

- Filipinas

- Resto de la ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |