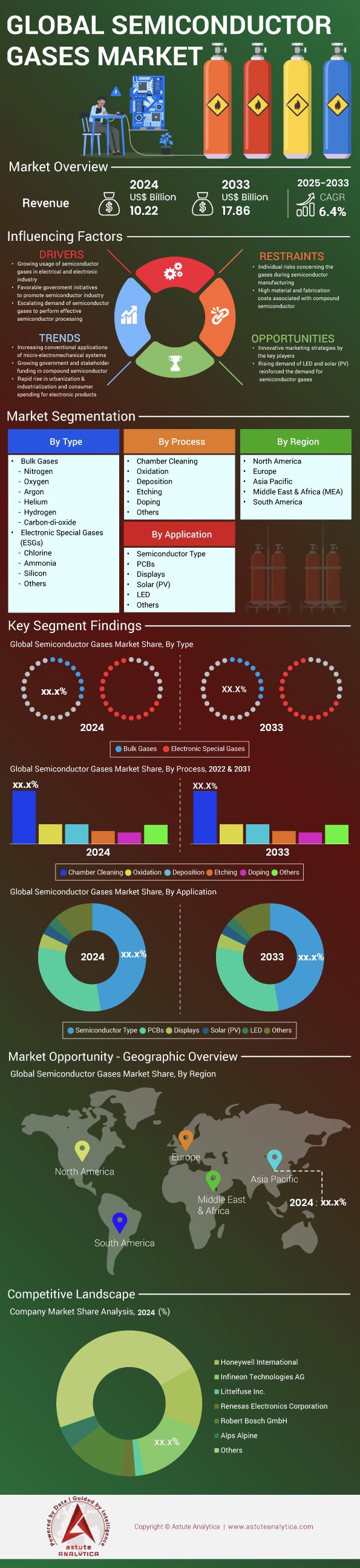

Escenario del mercado

El mercado de gases semiconductores se valoró en 10,22 mil millones de dólares en 2024 y se estima que alcanzará los 17,86 mil millones de dólares en 2033, con una CAGR del 6,4% durante el período de pronóstico 2025-2033.

El mercado de gases semiconductores está en auge a nivel mundial, impulsado por la rápida expansión de las tecnologías avanzadas de fabricación de semiconductores. Los gases semiconductores, como el trifluoruro de nitrógeno (NF₃), el silano (SiH₄) y el cloruro de hidrógeno (HCl), son fundamentales en procesos como el grabado, la deposición y la limpieza. El mercado refleja la creciente adopción de gases de alta pureza en la fabricación de chips de vanguardia. Cabe destacar que el trifluoruro de nitrógeno se utiliza ampliamente para la limpieza de cámaras de deposición química de vapor, mientras que el silano es esencial para la deposición de película delgada en chips de memoria y lógicos. Estados Unidos y Corea del Sur son los principales consumidores de estos gases, y la industria surcoreana de semiconductores depende en gran medida del NF₃ para la producción de chips de memoria avanzados. Además, Japón y Taiwán son desarrolladores clave de gases de alta pureza, con empresas como Air Products y Linde dominando la cadena de suministro.

El principal impulsor del crecimiento del mercado de gases semiconductores es la proliferación de nodos semiconductores avanzados, como chips de 3 nm y 2 nm, que requieren gases de pureza ultraalta para garantizar una fabricación sin defectos. Por ejemplo, Taiwan Semiconductor Manufacturing Company (TSMC) ha incrementado el uso de gases fluorados para la litografía ultravioleta extrema (EUV), un proceso crítico para chips sub-5 nm. Además, el auge de los vehículos eléctricos (VE) y 5G ha incrementado significativamente la demanda de gases especiales como el hexafluoroetano (C₂F₂) y el argón, que se utilizan en procesos de grabado y plasma. En 2024, el sector de los VE representó por sí solo una parte sustancial de la demanda de gases semiconductores, especialmente en China, donde la producción de VE está en su punto más alto. En este contexto, los gases semiconductores se utilizan principalmente en las instalaciones de fabricación (FAB) para procesos como el grabado, la deposición y la limpieza. Estos gases también son críticos para el almacenamiento y el transporte, lo que requiere sistemas criogénicos especializados para mantener la pureza. Los avances recientes en el mercado de gases semiconductores incluyen la introducción de sistemas de suministro de gas a granel in situ por parte de empresas como Linde, que mejoran la eficiencia y reducen los costos para las fábricas. Estados Unidos, Taiwán y Corea del Sur siguen siendo los mayores consumidores, mientras que Japón y Alemania son los principales proveedores de gases de alta pureza. El mercado está preparado para un mayor crecimiento a medida que la demanda de chips avanzados continúa aumentando a nivel mundial.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: proliferación de nodos semiconductores avanzados que requieren gases de ultraalta pureza

La proliferación de nodos semiconductores avanzados, como los chips de 3 nm y 2 nm, es un factor clave en el mercado de gases semiconductores. Estos chips de vanguardia exigen gases de pureza ultraalta para garantizar una fabricación sin defectos y un rendimiento óptimo. Por ejemplo, TSMC y Samsung, líderes en la producción de chips avanzados, han incrementado significativamente el uso de gases fluorados como el trifluoruro de nitrógeno (NF₃) y el hexafluoroetano (C₂F₆) para la litografía UVE y el grabado por plasma. En 2024, solo TSMC consumió más de 1000 toneladas métricas de NF₃ en sus líneas de producción de 3 nm, lo que pone de relieve el papel crucial de estos gases en la fabricación avanzada. De igual manera, el desarrollo de 2 nm de Samsung ha impulsado la demanda de silano (SiH₄) y cloruro de hidrógeno (HCl), esenciales para los procesos de deposición y limpieza de películas delgadas.

La demanda de estos gases en el mercado de gases semiconductores se ve impulsada por la creciente adopción de aplicaciones de IA y aprendizaje automático, que requieren chips de alto rendimiento. Por ejemplo, las GPU de NVIDIA, ampliamente utilizadas en aplicaciones de IA, dependen de nodos semiconductores avanzados que requieren gases de pureza ultraalta durante su fabricación. Además, la transición del sector automotriz hacia los vehículos eléctricos (VE) ha incrementado la demanda de gases especiales como el argón y los compuestos fluorados, utilizados en la fabricación de semiconductores de potencia. En 2024, el sector de los VE representó más de 500 toneladas métricas de consumo de argón a nivel mundial, con China a la cabeza en la producción de VE. Esta tendencia subraya el papel crucial de los nodos semiconductores avanzados en el impulso de la demanda de gases de alta pureza.

Tendencia: Los sistemas de suministro de gas a granel in situ revolucionan la fabricación de semiconductores

Una tendencia importante en el mercado de gases semiconductores es la adopción de sistemas de suministro de gas a granel in situ, que están transformando la forma en que las fábricas gestionan sus necesidades de gas. Empresas como Linde y Air Products han introducido sistemas innovadores que permiten a los fabricantes de semiconductores producir y almacenar gases de alta pureza directamente en sus instalaciones. En 2024, Linde implementó más de 50 sistemas in situ a nivel mundial, con una concentración significativa en Taiwán y Corea del Sur, donde operan fábricas líderes como TSMC y SK Hynix. Estos sistemas reducen los costes de transporte, minimizan los riesgos de contaminación y garantizan un suministro constante de gases críticos como el nitrógeno y el argón.

Esta tendencia es especialmente notable en regiones con una alta producción de semiconductores, como Taiwán, Corea del Sur y el mercado estadounidense de gases para semiconductores. Por ejemplo, la nueva fábrica de 2 nm de TSMC en Taiwán está equipada con un sistema de suministro de gas a granel in situ que produce más de 10 000 metros cúbicos de nitrógeno al día. De igual forma, las fábricas de Intel en Estados Unidos han adoptado sistemas similares para mejorar la eficiencia y reducir el impacto ambiental. Este cambio hacia la producción in situ también se debe a la creciente demanda de sostenibilidad en la fabricación de semiconductores. Al reducir la necesidad de transporte y almacenamiento, estos sistemas reducen significativamente la huella de carbono de las fábricas. En 2024, los sistemas in situ representaron más del 30 % del suministro total de gas en las principales regiones productoras de semiconductores, lo que marca un cambio significativo en el enfoque de la industria en la gestión del gas.

Desafío: Garantizar un suministro constante de gases raros en medio de tensiones geopolíticas

Uno de los mayores desafíos en el mercado de gases semiconductores es garantizar un suministro constante de gases nobles como el neón, el criptón y el xenón, fundamentales para los procesos de litografía y grabado. Las tensiones geopolíticas en el mercado de gases semiconductores, en particular entre Rusia y Ucrania, han interrumpido la cadena de suministro global de estos gases. Ucrania, un importante proveedor de neón, producía más del 70 % del neón mundial utilizado en la fabricación de semiconductores antes del conflicto. En 2024, la guerra en curso redujo significativamente las exportaciones de neón de Ucrania, lo que obligó a los fabricantes de semiconductores a buscar fuentes alternativas. Por ejemplo, las surcoreanas SK Hynix y Samsung han recurrido a proveedores nacionales e invertido en tecnologías de reciclaje para mitigar el impacto de la escasez.

El desafío se ve agravado por la creciente demanda de gases raros en la fabricación avanzada de semiconductores en el mercado de gases para semiconductores. Por ejemplo, las máquinas de litografía EUV de ASML, cruciales para la producción de chips sub-5 nm, requieren un suministro constante de neón de alta pureza. En 2024, los clientes de ASML consumieron más de 500 toneladas métricas de neón a nivel mundial, lo que pone de relieve el papel crucial de estos gases en la fabricación avanzada. Para afrontar este desafío, países como Japón y Estados Unidos están invirtiendo en tecnologías nacionales de producción y reciclaje. Por ejemplo, la japonesa Taiyo Nippon Sanso ha incrementado su producción de neón y xenón para satisfacer la creciente demanda. Sin embargo, garantizar un suministro constante de gases raros sigue siendo un reto importante para la industria de los semiconductores.

Análisis segmentario

Por tipo: Gases electrónicos especiales para controlar casi el 65% de la cuota de mercado

Los gases especiales para electrónica, incluidos el cloro, el amoníaco, los compuestos de silicio y otros, controlan la mayor parte del mercado de gases semiconductores, contribuyendo con alrededor del 65% del consumo total. Este dominio surge de sus funciones esenciales en los procesos de dopaje, grabado y deposición que forman la base de la fabricación de circuitos integrados. En 2024, los nodos lógicos avanzados requieren pasos de dopaje ultraprecisos que dependen en gran medida de materias primas basadas en amoníaco refinadas a una pureza del 99,9999%, lo que garantiza tasas de defectos mínimas en los canales de los transistores. Las fundiciones líderes han informado que los precursores de silicio especializados pueden mejorar la uniformidad de la deposición de la película hasta en un 40% en comparación con las mezclas de gases más antiguas, lo que impulsa un mejor rendimiento y rendimiento del dispositivo. Las tecnologías de empaquetado de próxima generación, como el apilamiento 3D, han amplificado el uso de compuestos de cloro para agilizar los pasos de grabado de metales, donde pueden ocurrir hasta 18 ciclos de grabado por capa del dispositivo. El impulso hacia geometrías aún más pequeñas en la lógica y la memoria ha acelerado aún más la demanda de gases espaciales de alta pureza, lo que subraya la indispensabilidad de estos materiales en toda la industria.

Los consumidores clave en el mercado de gases semiconductores incluyen fabricantes de dispositivos integrados (IDM) y compañías fabless que se asocian estrechamente con fundiciones de semiconductores, todas las cuales buscan flujos de gas consistentes y ultrapuros para maximizar los rendimientos En 2024, al menos 25 importantes instalaciones de fabricación en todo el mundo informaron una adopción avanzada de sistemas de purificación internos para lograr una detección de contaminantes a nivel cercano a las trazas. Este cambio es crucial para respaldar el auge de la computación de alto rendimiento, las redes 5G y las aplicaciones de IA, todas las cuales exigen arquitecturas de chips complejas que no pueden permitirse fallas inducidas por contaminación. Como resultado, los productores de gases especiales para electrónica han expandido sus inversiones en I+D para desarrollar empaques especializados, alineando las líneas de productos con la creciente demanda de dopaje y grabado avanzados. Según datos de la industria de 2024, los envíos de precursores de silicio crecieron en casi 1,2 millones de litros solo en Asia, lo que refuerza el estado de estos gases como una fuerza impulsora principal detrás de la innovación en semiconductores.

Por proceso: La limpieza de cámaras captará más del 30,7 % de la cuota de mercado de gases semiconductores

La limpieza de cámaras es una operación crítica en la fabricación de semiconductores, ya que los residuos acumulados deben eliminarse de las cámaras de proceso para mantener la pureza del sustrato. En 2024, las líneas de fabricación avanzadas informaron que materiales como el tungsteno, el polisilicio y otros subproductos pueden formar depósitos de hasta 0,45 gramos por pasada de oblea, lo que requiere ciclos de limpieza frecuentes. Los gases fluorados especializados y otros compuestos, en particular el trifluoruro de nitrógeno (NF₃), se han convertido en soluciones líderes gracias a su alta eficiencia de limpieza y a sus perfiles ambientales manejables. Las fundiciones de primer nivel suelen realizar más de 600 limpiezas al mes con un solo grupo de herramientas de 300 mm, una cifra que subraya el inmenso consumo de gas para el mantenimiento de las cámaras. Al eliminar los depósitos persistentes en la cámara, estos gases también prolongan la vida útil del equipo, reduciendo los costes de inactividad de las herramientas de grabado y deposición. La capacidad de limpiar a temperaturas más bajas, a menudo inferiores a 250 °C, diferencia a estos gases de métodos alternativos como la limpieza en seco con plasma, que pueden requerir mayores consumos de energía y ciclos operativos más largos.

En 2024, se registró que algunas fábricas del mercado de gases semiconductores destinaron hasta el 25 % del total de sus gases de proceso específicamente al acondicionamiento rutinario de las cámaras, lo que contribuyó a garantizar un entorno libre de defectos y un rendimiento estable del dispositivo. En consonancia con esto, las nuevas químicas de limpieza introducidas en 2023 demostraron una reducción del 12 % en la acumulación de residuos, lo que impulsó el rendimiento general de la producción y mantuvo niveles de contaminantes inferiores a una fracción por billón. Además, investigaciones en curso indican que algunos gases de limpieza especializados pueden reducir el tiempo total de limpieza de la cámara en unos 27 segundos por ciclo, lo que ahorra a los fabricantes decenas de miles de dólares anuales en electricidad. Estas eficiencias operativas son fundamentales en los nodos de vanguardia que producen geometrías de 7 nm y menores, donde la contaminación residual puede degradar significativamente el rendimiento de los transistores. Dado que los fabricantes de chips a nivel mundial requieren entornos más limpios para cumplir con la Ley de Moore, los gases de limpieza de cámaras han demostrado ser indispensables, consolidándose como la solución preferida frente a alternativas más laboriosas o menos eficientes.

Por aplicación: Los componentes semiconductores capturan más del 47,4% del mercado

La fabricación de componentes semiconductores depende en gran medida de gases especializados para el dopaje, la pasivación, la oxidación y otros procesos relacionados, lo que permite construir estructuras complejas de dispositivos. Las fábricas de memoria que producen chips DRAM y NAND han informado de ampliaciones a casi 150 pasos de fabricación que implican operaciones basadas en gases, lo que refleja un aumento de la complejidad a medida que aumenta el número de capas en las arquitecturas 3D. Los dispositivos en el mercado de gases semiconductores suelen emplear perfiles de dopaje que requieren la distribución de iones, como el boro o el fósforo, facilitada por materias primas de fosfina o trifluoruro de boro de alta pureza. Estas materias primas deben cumplir estándares de pureza cuantificados por debajo de 10 partes por mil millones para evitar anomalías de dopaje no deseadas que podrían comprometer el rendimiento del dispositivo. Además, la aparición de semiconductores compuestos, como el nitruro de galio (GaN) y el carburo de silicio (SiC), ha aumentado la dependencia de gases especiales como el trimetilgalio para lograr características eléctricas y térmicas específicas adaptadas a la electrónica de potencia. De hecho, los fabricantes de chips de potencia de primer nivel han documentado al menos 22 nuevas variantes de gas dopante probadas durante la primera mitad de 2024, lo que subraya la búsqueda continua de una confiabilidad y eficiencia optimizadas de los dispositivos.

Entre los gases más destacados en el mercado de gases semiconductores para esta aplicación se incluyen el silano para el crecimiento epitaxial, el diclorosilano para la deposición avanzada y el amoníaco para capas basadas en nitruro, que dan soporte a todo tipo de aplicaciones, desde dispositivos de radiofrecuencia (RF) hasta pantallas micro-LED. Las principales instalaciones ejecutan actualmente hasta 80 ciclos de epitaxia, cada uno de los cuales requiere flujos de gas de precisión a presiones parciales mantenidas con precisión dentro de tolerancias de ±0,2 %. Además, las nuevas metodologías de dopaje introducidas en 2023 permiten puertas de transistores de alta relación de aspecto, donde los gases especializados reducen la posibilidad de huecos en las paredes laterales hasta en un 60 %. Esta mejora es crucial a medida que aparecen estructuras de canal más delicadas en los procesadores móviles y de servidores de próxima generación. El impulso que impulsa estas innovaciones se debe a la constante necesidad de mayor rendimiento, menor consumo de energía y formatos más compactos. En consecuencia, los fabricantes están invirtiendo en sistemas avanzados de mezcla de gases, protocolos de seguridad multicapa y monitorización de la pureza en tiempo real, garantizando que cada paso del dopaje cumpla con los estrictos objetivos de fiabilidad de los componentes semiconductores.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico capturará más del 78% del mercado de gases semiconductores

Asia Pacífico domina el panorama global del consumo de gases para semiconductores gracias a una red de fundiciones, fabricantes de dispositivos integrados e instalaciones en Taiwán, Corea del Sur, China y Japón. En 2024, estos países operaban en conjunto más de 85 plantas de fabricación de componentes iniciales que dependen de grandes volúmenes de gases para operaciones de grabado, deposición y otros procesos. La robusta cadena de suministro de la región se ve reforzada por proveedores locales dedicados que pueden entregar gases especializados con poca antelación. Según encuestas del sector, las fundiciones de lógica avanzada solo en Taiwán han alcanzado casi 15 millones de inicios de obleas por trimestre, lo que impulsa una demanda significativa de fluoruros y precursores de silicio. Los fabricantes de memoria surcoreanos han ampliado su presencia con al menos cinco nuevas líneas de producción de NAND 3D desde 2023, cada una de las cuales requiere flujos continuos de trifluoruro de nitrógeno, silano y amoníaco para lograr un apilamiento multicapa y un dopaje preciso. Paralelamente, las empresas chinas de semiconductores continúan impulsando proyectos de fabricación de 300 mm, añadiendo, según se informa, más de 6 nuevas plantas en tan solo 18 meses. Estas expansiones estratégicas subrayan el apetito incomparable de la región por gases semiconductores especializados, consolidando a Asia Pacífico como el epicentro de la producción de chips de vanguardia.

- Gracias a la concentración de empresas de fabricación de semiconductores

El impulso que impulsa el liderazgo de Asia Pacífico en el mercado de gases semiconductores reside en la concentración de actores clave de la industria que han adoptado modelos integrados. Empresas como TSMC, Samsung y SK Hynix supervisan no solo los procesos de obleas, sino también iniciativas de I+D destinadas a optimizar el uso de gas para reducir el tamaño de las características y mejorar el rendimiento. En 2024, un consorcio de fabricantes japoneses anunció avances en la tecnología de purificación localizada de gases para procesos de litografía ultravioleta extrema (EUV). Esta innovación, ya licenciada por otras cuatro empresas regionales, demuestra la capacidad de Asia para superar los límites de la precisión en la fabricación. Mientras tanto, la región invierte fuertemente en el desarrollo de talento, con más de 30 universidades especializadas que ofrecen programas avanzados de formación en semiconductores que incorporan seguridad en el manejo de gases y simulación de procesos. La sinergia de la investigación académica, los incentivos gubernamentales y las diversas, prósperas y sólidas colaboraciones público-privadas garantiza un flujo constante de nuevas soluciones que abordan las complejidades de la producción de nodos sub-5 nm. En conjunto, estos factores explican por qué más de tres cuartas partes de los gases semiconductores mundiales fluyen a través de las fábricas de Asia Pacífico, alimentando chips de última generación para todos los segmentos principales de la electrónica, desde los dispositivos móviles hasta la informática de alto rendimiento.

Principales empresas en el mercado de gases semiconductores:

- Air Liquide SA.

- Air Products Inc

- Productos de gas americanos (AGP)

- Grupo Linde

- Grupo SIAD

- Indiana Oxygen Inc.

- Corporación Iwatani

- Compañía química Sumitomo Seika, Ltd.

- Grupo Messer

- Productos químicos Mitsui, Inc.

- REC Silicio ASA

- Solvay SA

- Otros jugadores

Descripción general de la segmentación del mercado:

Por tipo:

- Gases a granel

- Nitrógeno

- Oxígeno

- Argón

- Helio

- Hidrógeno

- dióxido de carbono

- Gases especiales electrónicos (ESG)

- Cloro

- Amoníaco

- Silicio

- Otros

Por proceso:

- Limpieza de la cámara

- Oxidación

- Declaración

- Aguafuerte

- Dopaje

- Otros

Por aplicación:

- Tipo de semiconductor

- PCB

- Pantallas

- Energía solar (fotovoltaica)

- CONDUJO

- Otros

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de América Latina

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 10.22 mil millones |

| Ingresos esperados en 2033 | US$ 17.860 millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 6.4% |

| Segmentos cubiertos | Por tipo, por proceso, por aplicación, por región |

| Empresas clave | Air Liquide SA, Air Products Inc, American Gas Products (AGP), Linde Group, Gruppo SIAD, Indiana Oxygen Inc., Iwatani Corporation, Sumitomo Seika Chemicals Company, Ltd., Messer Group, Mitsui Chemicals, Inc., REC Silicon ASA, Solvay SA, otros actores |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |