Escenario del mercado

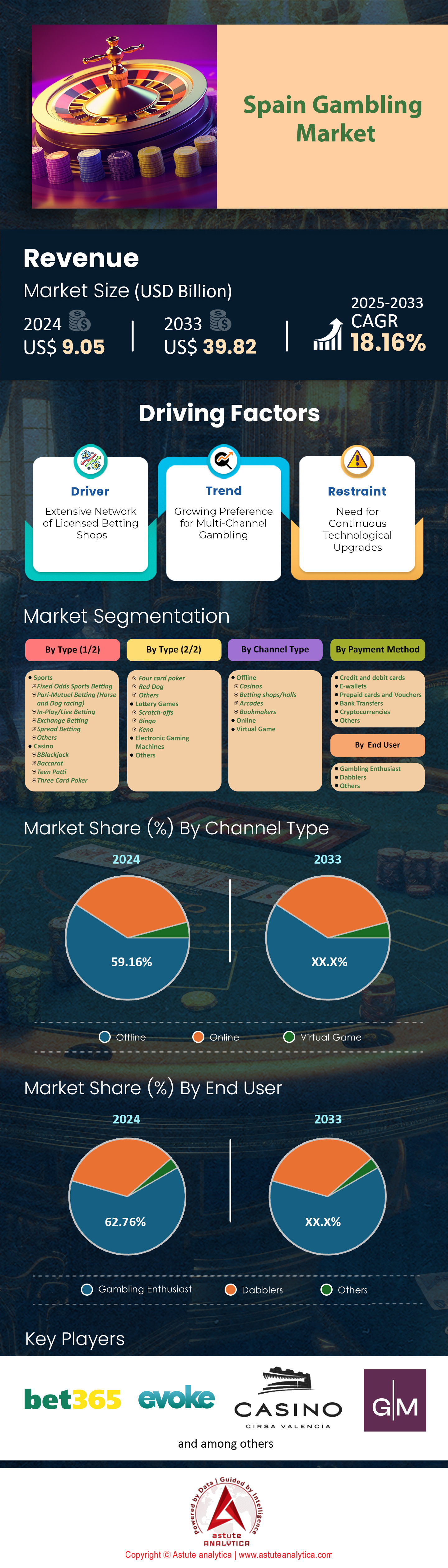

El mercado de juegos de azar en España se valoró en 9.050 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 39.820 millones de dólares en 2033 con una CAGR del 18,16 % durante el período de pronóstico 2025-2033.

La industria del juego en España alcanzó niveles sin precedentes en 2024, con el sector online a la cabeza. Los ingresos brutos del juego (GGR) ascendieron a 1.450 millones de euros, un 17,6 % más que en 2023, según la Dirección General de Ordenación del Juego (DGOJ) (DGOJ, Informe Anual 2024). Este crecimiento se vio impulsado por un aumento del 19,6 % en los depósitos de los jugadores (4.580 millones de euros) y un incremento del 19,7 % en las retiradas (3.150 millones de euros) (DGOJ, 2024). Los juegos de casino online, especialmente las tragaperras, lideraron la clasificación con 730,7 millones de euros en ingresos (un aumento del 17 %), mientras que las apuestas deportivas aportaron 491,8 millones de euros (Gambling Insider, 2024). Para jugadores y operadores, esto presenta un mercado dinámico y con gran liquidez, donde la variedad y la accesibilidad son clave.

¿Qué impulsa este auge? La transparencia regulatoria y los avances en los pagos son la columna vertebral del crecimiento del mercado del juego en España. España permite el uso de tarjetas de crédito y débito para juegos de azar, a diferencia de la prohibición del Reino Unido, lo que impulsa más del 53 % de las transacciones en línea (Statista, 2024). Visa, con una cuota de mercado del 57 %, y Mastercard dominan el mercado, respaldadas por 46 millones de tarjetas en circulación (DGOJ, 2024). Las tarjetas de débito atraen a los jugadores con presupuesto limitado, mientras que las tarjetas de crédito se adaptan a quienes asumen riesgos, impulsando un mercado donde las cuentas activas se dispararon un 26 %, hasta alcanzar los 3,8 millones (Gambling Insider, 2024). Los monederos digitales como PayPal (cuota del 30 %) y Bizum están en alza, pero las tarjetas se mantienen firmes. La seguridad biométrica mejorada desde 2023 garantiza aún más la confianza y la facilidad, manteniendo a los jugadores activos y a los operadores prosperando. Para quienes apuestan en España, es fundamental observar estas tendencias de pago.

Dejando de lado el crecimiento, persisten obstáculos en el mercado del juego. Los costes de marketing se dispararon un 30,4% hasta los 526,3 millones de euros, con bonificaciones que alcanzaron los 261,5 millones de euros, lo que pone de manifiesto la feroz competencia entre 77 operadores con licencia (DGOJ, 2024). Nuevas regulaciones, como la norma de declaración de transacciones de más de 25.000 euros para 2025, podrían disuadir a los grandes apostadores, mientras que las multas por 69 millones de euros en 2024 apuntan a una aplicación más estricta (Gambling Insider, 2024). Aun así, con una tasa de crecimiento anual compuesta (TCAC) prevista del 10,9% hasta 2030, el mercado del juego español, liderado por los juegos de casino (50,5% del GTC) y las apuestas deportivas (39,8%), es imparable.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: Ampliared de casas de apuestas autorizadas

La proliferación de casas de apuestas en el mercado español del juego representa un motor crucial para su crecimiento, con una red que se ha expandido significativamente desde 2008. Los tres operadores más grandes del país —Sportium, Codere y Luckia— gestionan en conjunto cerca de 4.000 establecimientos de apuestas en todo el país, lo que demuestra la sólida presencia física de los locales de juego. Solo en Madrid, el número de casas de apuestas ha crecido de 184 en 2014 a 416 en 2023, lo que refleja un aumento sustancial del 126 % en tan solo nueve años. Una casa de apuestas promedio genera aproximadamente 25.000 € de ingresos semanales, y los periodos de máxima afluencia durante los grandes eventos deportivos aumentan la facturación hasta en un 40 %.

La distribución estratégica de estos establecimientos se planifica cuidadosamente, con una inversión media de 300.000 € por cada uno por parte de los operadores para garantizar una cobertura óptima del mercado. Muchos establecimientos cuentan con entre 50 y 100 máquinas dedicadas, creando entornos de juego integrales que satisfacen las diversas preferencias de los consumidores. La eficacia de la red en el mercado del juego se evidencia aún más en la alta afluencia de público, con establecimientos populares que atienden a unos 2.000 clientes durante las horas punta del fin de semana. Las normativas regionales, como la limitación del crecimiento anual del 1% en Madrid, contribuyen a mantener la estabilidad del mercado y a garantizar una expansión sostenible. Esta extensa red ha creado más de 15.000 empleos directos en toda España, contribuyendo significativamente a las economías locales y manteniendo una sólida presencia en la comunidad.

Tendencia: Creciente preferencia por los juegos de azar multicanal

La integración de plataformas de juego online y offline en el mercado del juego se ha convertido en una tendencia dominante en el panorama español del juego, donde el 76,67% de los participantes en apuestas deportivas interactúan tanto a través de internet como de aplicaciones móviles, además de en los establecimientos tradicionales. Este enfoque multicanal ha quintuplicado el volumen total de apuestas, pasando de 460 millones de euros en 2013 a 2.100 millones de euros en 2023. El jugador multicanal promedio gasta un 30% más que los usuarios monocanal, con un gasto mensual típico que alcanza los 180 € en todas las plataformas. Las plataformas digitales procesan más de 25 millones de transacciones diarias, lo que pone de manifiesto la magnitud de las operaciones integradas.

Esta tendencia se ve respaldada además por las inversiones tecnológicas, ya que los operadores destinan importantes recursos a crear experiencias fluidas en todos los canales. Los principales establecimientos del mercado del juego informan que el 65 % de sus clientes habituales utilizan ahora servicios físicos y digitales, dedicando un promedio de 45 minutos por sesión en línea, a la vez que mantienen visitas regulares a sus establecimientos físicos. La adopción de programas de fidelización unificados ha resultado en un aumento del 40 % en las tasas de retención de clientes, ya que los miembros suelen interactuar con los servicios de juego 3,5 veces por semana a través de diversos canales. Esta integración también ha impulsado el desarrollo de eventos híbridos, donde los torneos físicos atraen hasta 150 participantes y, al mismo tiempo, atraen a audiencias en línea de más de 1000 espectadores.

Desafío: Necesidad de actualizaciones tecnológicas continuas

La necesidad de un avance tecnológico constante supone un reto significativo para los operadores del mercado del juego español, especialmente en términos de costes de infraestructura y complejidades de implementación. El sector se enfrenta a importantes gastos de actualización, con una inversión media de 500.000 € anuales en mejoras tecnológicas para mantenerse competitivo. Los problemas de integración de sistemas heredados afectan a aproximadamente el 60% de los establecimientos establecidos, lo que se traduce en una media de 72 horas de inactividad operativa durante las actualizaciones importantes. Los requisitos de formación para los nuevos sistemas suelen exigir 40 horas por empleado, y los establecimientos más grandes, con hasta 50 empleados, necesitan formación técnica periódica.

El desafío se ve agravado por los requisitos de ciberseguridad y las necesidades de cumplimiento normativo, ya que los operadores destinan aproximadamente el 15 % de su presupuesto anual de tecnología solo a medidas de seguridad. La implementación de nuevos sistemas requiere extensos períodos de prueba, con un promedio de 3 a 4 meses antes del despliegue completo, durante los cuales los establecimientos operan a capacidad reducida. El mercado del juego se enfrenta a una importante brecha de habilidades, con un 70 % de los establecimientos que informan dificultades para contratar personal técnico cualificado, lo que lleva a una mayor dependencia de consultores externos con un coste promedio de 8000 € al mes. Estas demandas tecnológicas son especialmente desafiantes para los operadores más pequeños, que deben equilibrar la necesidad de modernización con las limitaciones financieras, manteniendo al mismo tiempo niveles de servicio competitivos. El rápido ritmo de los cambios tecnológicos significa que los sistemas principales suelen requerir reemplazo o actualizaciones significativas cada 2 o 3 años, lo que crea un ciclo continuo de desafíos de inversión e implementación.

Análisis segmentario

Por tipo

El panorama del mercado español del juego considera a los casinos como una fuerza líder, con más del 45,53% de cuota de mercado, principalmente gracias a su variedad de opciones de juego, sus lujosos locales y su sólida aceptación cultural. Según datos recientes del sector, existen 72 casinos con licencia en todo el país, 28 de ellos ubicados en Madrid y alrededores. En estos establecimientos, la afluencia media diaria por local es de 1.200 visitantes, lo que pone de manifiesto el interés por las experiencias de juego presenciales. Muchos casinos cuentan con amplias salas de juego de más de 2.000 metros cuadrados, que albergan una combinación de máquinas tragamonedas, mesas de póker y ruletas. Un destacado establecimiento en Cataluña alberga, según se informa, más de 320 máquinas tragamonedas y 35 juegos de mesa bajo un mismo techo, lo que refleja el compromiso del sector con una oferta integral de entretenimiento. Estos grandes locales incluyen restaurantes de lujo y espectáculos en directo. Estos entornos multifacéticos fomentan estancias prolongadas, lo que permite a los operadores obtener mayores ingresos por comida, bebida y servicios complementarios. Algunos operadores también invierten en soluciones digitales modernas para sus programas de membresía.

Los casinos mantienen su dominio en el mercado del juego español gracias a su concentración estratégica en centros urbanos con mucha actividad, lo que les permite atraer tanto a clientela local como internacional. Más de la mitad de los 72 casinos se concentran en cinco grandes ciudades, lo que garantiza una fácil accesibilidad y una amplia oferta de alternativas de juego. Muchos clientes citan los ambientes inmersivos, los programas de fidelización y las instalaciones de alta gama como factores clave que fomentan las visitas recurrentes. El marco regulatorio español también fomenta la confianza de los visitantes, quienes valoran la transparencia en los requisitos de licencia y las prácticas operativas estandarizadas. En particular, un límite regulado de 20 mesas de juego por establecimiento ayuda a gestionar la intensidad del juego, garantizando la equidad y una participación controlada. Para mantener el interés, algunos operadores se centran en eventos promocionales y noches temáticas, que pueden atraer a 700 clientes adicionales en días punta. El visitante promedio gasta 130 € en juegos y servicios relacionados, lo que refleja un notable poder adquisitivo del consumidor. En general, el compromiso del país con el juego responsable y las políticas favorables a los inversores sigue impulsando significativamente el crecimiento de los casinos.

Por canal

El mercado del juego presencial en España prospera gracias a una red consolidada de puntos de venta, casas de apuestas especializadas y salas de juego tradicionales. Actualmente, ostenta una cuota de mercado superior al 59,16 %. Las cifras actuales muestran más de 5.500 casas de apuestas autorizadas en todo el país, cada una de ellas atendiendo las preferencias locales con apuestas deportivas regionales. Muchos operadores invierten más de 300.000 € por local para incorporar mejoras digitales, como terminales de bingo electrónico, sin perder el carácter de la interacción presencial. Este toque personal resuena en muchos españoles, que suelen considerar el juego como un pasatiempo social más que como una simple recreación. En un fin de semana promedio, un solo local físico puede atender a unos 2.000 clientes, lo que subraya la continua popularidad de las experiencias presenciales. Además, algunos operadores organizan sorteos semanales que atraen al menos a 400 participantes adicionales, lo que impulsa significativamente la afluencia de público. Si bien las plataformas en línea ofrecen comodidad, el canal presencial sigue siendo fundamental para los jugadores que buscan la emoción de compartir. Al combinar la tradición con la innovación continua, los establecimientos físicos mantienen un atractivo distintivo en el mercado del juego de España.

El predominio del juego presencial también se deriva de las relaciones duraderas entre los operadores y las comunidades locales, que refuerzan la confianza en los establecimientos físicos. Numerosos gobiernos provinciales del mercado del juego emiten licencias individuales para cada casa de apuestas, lo que resulta en más de 7000 permisos activos en todas las regiones. Este enfoque de licencias fomenta la supervisión directa de las actividades de juego, estableciendo directrices bien definidas sobre horarios de apertura, asignación de máquinas y protección del consumidor. Muchas salas de bingo operan con hasta 50 máquinas dedicadas, mientras que las instalaciones más grandes pueden superar las 100 unidades para una mayor variedad. Para mantenerse competitivos ante el auge de las plataformas en línea, algunos operadores presenciales se asocian con empresas tecnológicas para integrar datos deportivos en tiempo real en las pantallas in situ y ofrecer experiencias de apuestas inmersivas. Las encuestas del sector revelan que seis de cada diez jugadores prefieren la asistencia presencial para la interacción social, aunque ciertas comunidades muestran un creciente interés en modelos híbridos que vinculan el juego presencial con las recompensas digitales. En general, el profundo arraigo local del canal presencial y su adaptación receptiva refuerzan su perdurable prominencia.

Por método de pago

Las tarjetas de crédito y débito, con una cuota de mercado superior al 43,27 %, siguen siendo la opción de pago preferida en el mercado del juego español, gracias a una sólida infraestructura bancaria y a una amplia emisión de tarjetas. Datos financieros recientes indican más de 90 millones de tarjetas de pago activas en circulación en todo el país, lo que refleja una sólida penetración entre los adultos con cuenta bancaria. En un día laborable típico, los bancos procesan cerca de 25 millones de transacciones con tarjeta, incluyendo comisiones de juegos online y depósitos en establecimientos físicos. Muchos operadores de juegos de azar colaboran con importantes emisores como Visa y Mastercard, agilizando la verificación de cuentas mediante herramientas digitales. El valor medio de las transacciones con tarjeta en casinos ronda los 60 €, lo que sugiere hábitos de gasto moderados pero constantes. Algunos operadores también ofrecen puntos de recompensa por cada euro gastado, lo que aumenta el atractivo del uso de tarjetas frente a otros métodos. Con más de 2.300 sucursales bancarias que ofrecen servicios de renovación y consulta de tarjetas, el ecosistema financiero español garantiza una alta accesibilidad, reduciendo las barreras para los clientes nacionales e internacionales y garantizando la seguridad de los pagos.

Esta cultura centrada en las tarjetas se debe en parte a la introducción de la tecnología sin contacto hace más de una década, que aceleró significativamente los tiempos de pago en el mercado del juego. Varias salas de juego españolas han acortado la duración de las transacciones a menos de seis segundos gracias a los terminales de comunicación de campo cercano (NFC). Por ejemplo, una popular casa de apuestas deportivas de Madrid registra aproximadamente 8.000 pagos con tarjeta en días de máxima afluencia de partidos, lo que refuerza la alta capacidad de procesamiento del sistema. Además, muchos casinos han comenzado a aceptar tarjetas multidivisa para atender a los clientes internacionales que prefieren pagos inmediatos sin las complicaciones del cambio de divisas. Los titulares de tarjetas se benefician de las medidas integrales de protección contra el fraude implementadas por las autoridades financieras locales, que incluyen la autenticación con PIN para grandes cantidades y alertas móviles en tiempo real. Los organismos reguladores también exigen auditorías periódicas de las pasarelas de pago para aplicar protocolos de juego responsable, como la limitación automática de depósitos diarios. Estas medidas mejoran la transparencia, mantienen la confianza del consumidor y mantienen las transacciones con tarjeta a la vanguardia del ecosistema del juego español, incluso ante la aparición de monederos digitales y soluciones de banca electrónica.

Por los usuarios finales

Los aficionados al juego representan el 62,76 % de los ingresos del mercado español, y suelen repetir sus visitas varias veces al mes. Las encuestas indican que alrededor de tres millones de españoles se identifican como jugadores frecuentes, participando en actividades de casino o apuestas deportivas al menos una vez por semana. Un importante casino de Madrid informa que su programa de fidelización cuenta con más de 25 000 miembros activos, muchos de los cuales lo visitan más de diez veces al trimestre. Algunos de estos clientes fieles pueden gastar hasta 250 € en una sola visita, destinando fondos a juegos de mesa, tragaperras y restauración. Para atraer a esta clientela recurrente, los operadores invierten en promociones, torneos y eventos exclusivos, incluyendo competiciones de blackjack que pueden atraer hasta 150 participantes en una sola noche. Esta mayor participación no solo proporciona una base de ingresos estable, sino que también anima significativamente a los operadores a mejorar continuamente sus instalaciones, mejorando así la experiencia general de los visitantes en el ecosistema del juego español.

El turismo potencia aún más la influencia de los aficionados al juego, ya que el mercado español del juego recibe a millones de visitantes cada año, quienes suelen incorporar el juego en sus itinerarios de viaje. Solo en Barcelona, algunos complejos turísticos registran una afluencia de hasta 1500 jugadores extranjeros diariamente durante la temporada alta, lo que aumenta la demanda de servicios personalizados. Algunos establecimientos responden ofreciendo crupieres multilingües y oficinas de cambio de divisas que gestionan una media de 200 transacciones diarias. La colaboración con agencias de viajes y marcas hoteleras ha dado lugar a paquetes temáticos de juego, donde las experiencias personalizadas incluyen créditos de apuestas asignados, visitas guiadas y asientos VIP en los principales eventos deportivos. Según estimaciones locales, un turista jugador puede gastar 100 € adicionales, además del alojamiento y las comidas, al participar en actividades de casino. Al combinar ocio, entretenimiento y atractivo cultural, España satisface eficazmente tanto a los aficionados nacionales como a los extranjeros en busca de emociones fuertes. Como resultado, los operadores de juegos de azar siguen perfeccionando su oferta para atraer a este segmento de mercado de alto valor.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Los mejores jugadores del mercado del juego en España

- Bet365

- Evoke plc

- Casino Gran Madrid Torrelodones

- Casino Cirsa Valencia

- Codere Online

- SELAE

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Deportes

- Apuestas deportivas con cuotas fijas

- Apuestas Pari-Mutuel (carreras de caballos y perros)

- Apuestas en vivo/en juego

- Apuestas de intercambio

- Apuestas de spread

- Otros

- Casino

- Veintiuna

- Bacará

- Patti adolescente

- Póquer de tres cartas

- Póquer de cuatro cartas

- Perro rojo

- Otros

- Juegos de lotería

- Raspaditos

- Bingo

- Keno

- Máquinas de juegos electrónicos

- Otros

Por tipo de canal

- Desconectado

- Casinos

- Casas/salas de apuestas

- Arcadas

- Casas de apuestas

- En línea

- Juego virtual

Por método de pago

- Tarjetas de crédito y débito

- Monederos electrónicos

- Tarjetas prepago y vouchers

- Transferencias bancarias

- Criptomonedas

- Otros

Por el usuario final

- Entusiasta de los juegos de azar

- Aficionados

- Otros

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |