Escenario del mercado

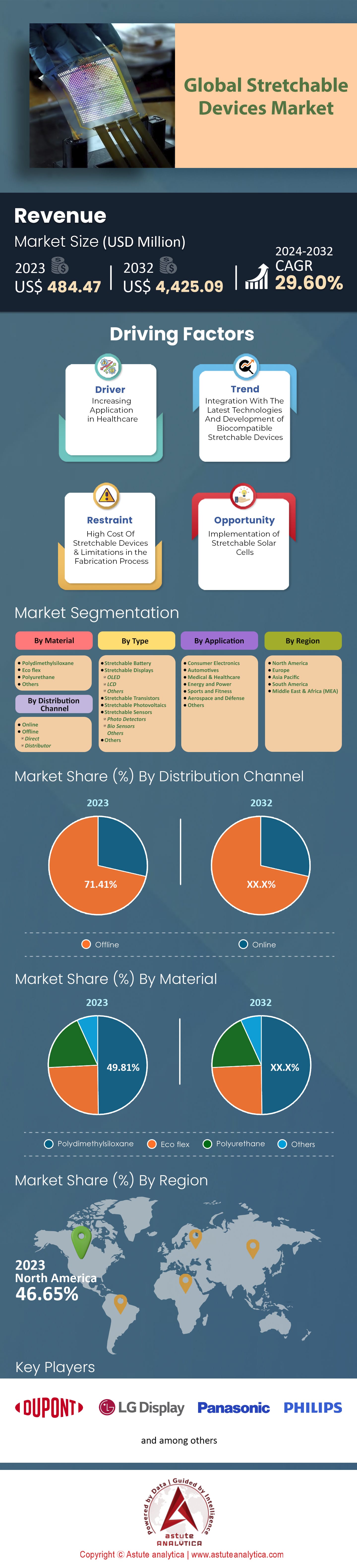

El mercado global de dispositivos elásticos estaba valorado en 484,47 millones de dólares estadounidenses en 2023 y se prevé que alcance una valoración de mercado de 4.425,09 millones de dólares estadounidenses en 2032, con una tasa de crecimiento anual compuesta (CAGR) del 29,60% durante el período de previsión 2024-2032 .

En los últimos años, el mercado ha experimentado un crecimiento significativo en la demanda de diversos dispositivos electrónicos de consumo y dispositivos médicos con pantallas, baterías y sensores flexibles, entre otros. Por ejemplo, en 2023, se vendieron más de 15,8 millones de unidades de teléfonos inteligentes plegables en todo el mundo por todas las empresas activas en el mercado de teléfonos inteligentes. Un estudio reciente de Astute Analytica reveló que en 2023 se registró un crecimiento del 23 % en las ventas totales de estos dispositivos plegables en comparación con el año anterior. Además, en 2023 se enviaron más de 520 millones de unidades de pulseras de actividad física en todo el mundo, lo que representa un crecimiento del 5,6 % en comparación con 2022. Asimismo, se constató que se vendieron más de 13,7 millones de unidades de dispositivos de monitorización de glucosa en sangre por marcas blancas.

La producción de electrónica flexible y estirable en el mercado global de dispositivos estirables es posible gracias a los avances en la ciencia de los materiales y los procesos de fabricación. Como resultado, se espera que la demanda de productos electrónicos flexibles/estirables aumente significativamente; impulsando así el crecimiento de este tipo de industria en su conjunto. La creciente aceptación de los dispositivos portátiles es uno de los factores clave que impulsan esta tendencia expansiva. Los relojes inteligentes, las pulseras de actividad física y los monitores de salud requieren componentes portátiles que puedan moverse junto con el movimiento corporal (Gomez-Plaza et al., sf). En particular, Apple y Fitbit utilizan sustratos de tela elástica con sensores integrados en sus dispositivos portátiles (Mosley y Rodríguez-Villegas). Sin embargo, más allá del sector de los dispositivos portátiles existe un gran potencial de crecimiento para la electrónica estirable en muchos otros sectores, incluyendo la industria de la salud, donde pueden encontrar aplicación.

La electrónica extensible también es muy prometedora en el campo de la tecnología wearable, donde puede utilizarse para crear wearables médicos avanzados, como biosensores que monitorizan las constantes vitales o la cicatrización de heridas (Dasgupta et al., p. 1). MC10 ha creado el sistema BioStamp, que utiliza sensores blandos adheridos a vendajes médicos para monitorizar afecciones médicas.

Existen otras oportunidades a través del Internet de las cosas (IoT) y los dispositivos inteligentes en el mercado de dispositivos extensibles. Esto significa que los objetos convencionales pueden convertirse en entornos inteligentes e interactivos mediante la integración de sensores extensibles, como los que se usan en la ropa o se colocan en los muebles. De igual manera, empresas como Xenoma también están desarrollando ropa inteligente con sensores extensibles, que monitorean los movimientos corporales (Dasgupta et al., p. 1). Los dispositivos extensibles están logrando grandes avances en los sectores de la electrónica de consumo y el entretenimiento. Un ejemplo de esto incluye las pantallas flexibles utilizadas en controladores de juegos, dispositivos de RV/RA, entre muchos otros (Dasgupta et al., p. 1). Además, en un intento por desarrollar una serie de productos electrónicos de consumo, como televisores, con pantallas plegables, Samsung y LG están invirtiendo enormemente en pantallas OLED flexibles.

Las industrias automotriz y aeroespacial no están exentas del uso de electrónica extensible en el mercado de dispositivos extensibles. Necesitan estos componentes electrónicos porque mejoran las medidas de seguridad, la eficiencia y la experiencia del usuario durante las operaciones en vehículos o aviones. La aparición de empresas como Canatu, que diseñan películas conductoras transparentes y extensibles, ha impulsado este desarrollo reciente, especialmente en la industria aeroespacial.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Crecimiento rápido de wearables y dispositivos médicos

El impulsor clave del mercado de dispositivos extensibles es un rápido crecimiento en dispositivos médicos. Un regreso a la normalidad también podría ayudar a impulsar este aumento, con un mercado global de dispositivos médicos portátiles estimado en expandirse a $38.7 mil millones para 2030.El estudio encontró que uno de cada cinco estadounidenses ahora usa un reloj inteligente o un rastreador de actividad física, y más de tres cuartas partes se sienten cómodas usando tecnología que monitorea la salud. Esto conduce a sólidas cifras de ventas, con más de 109 millones de unidades de relojes inteligentes enviadas a nivel mundial solo en 2021. Además, la propia industria de la salud está experimentando un aumento en los niveles de inversión. Las inversiones en nuevas empresas de salud digital a través de capitalistas de riesgo superaron los $10.7 mil millones para 2023, lo que significa un gran interés.

El envejecimiento de la población también influye. Se prevé que para 2050, más de 1500 millones de personas mayores de 65 años necesitarán dispositivos portátiles para enfermedades crónicas (que afectan a más del cuarenta por ciento de la población estadounidense). Incluso en un país como Estados Unidos, donde los monitores de actividad física contaban con 75 millones de usuarios tan solo el año pasado, esto demuestra la popularidad que han adquirido los wearables para fines de salud en el mercado de dispositivos extensibles. Con volúmenes de datos generados por estos dispositivos, proyectados en torno a los 2000 exabytes dentro de cuatro años, se los muestra claramente como herramientas importantes en la prestación de servicios de salud, entre otros campos.

Además, algunas aseguradoras ofrecen primas más bajas para quienes monitorean su salud mediante wearables, lo que impulsa la adopción de estos dispositivos entre el público general, a la vez que apoya las aprobaciones regulatorias de la FDA, que aumentan cada año. La COVID-19, que acelera el monitoreo remoto, fortalece los vínculos entre los wearables y los sistemas de atención médica. Durante todas esas noches en las que hemos cambiado nuestros patrones de sueño debido al estrés o simplemente por pereza, muchos adultos usan estas aplicaciones móviles para monitorear el sueño (más del diez por ciento); esto demuestra la diversidad que podría tener el sector si se aplicara a la atención médica.

Tendencia: Creciente demanda de sensores extensibles en piel electrónica y robótica

El campo emergente de la piel electrónica ofrece inmensas oportunidades para el mercado de dispositivos extensibles. Se prevé que la piel electrónica alcance los 17.300 millones de dólares para 2029. Este crecimiento se debe a los recientes avances en tecnología de piel electrónica, que la han hecho más sensible, elástica y duradera. En su forma moderna, algunos tipos de piel electrónica pueden determinar el peso de una mariposa y estirarse hasta un 60 % antes de romperse. Los investigadores incluso han estado trabajando en pieles electrónicas autorreparables y materiales biocompatibles que puedan usarse durante largos periodos, como los que se encuentran en zapatos con agujeros. Este avance tecnológico tiene varias aplicaciones prometedoras en diversos sectores. Por ejemplo, el mercado de prótesis, que alcanzará los 2.800 millones de dólares para 2032, podría beneficiarse de la retroalimentación sensorial que ofrece la piel electrónica en las prótesis. La epidermis sensible al tacto también podría utilizarse en cualquiera de los aproximadamente 2,7 millones de robots industriales en todo el mundo, haciéndolos más ágiles y aumentando su capacidad para percibir el tacto. Además, se ha incrementado la financiación de proyectos de investigación como la iniciativa ROBOSKIN de la UE, lo que mejora las perspectivas de utilizar piel electrónica en robótica.

La conexión entre los dispositivos portátiles y la piel electrónica es otro factor clave para el mercado global de dispositivos elásticos. En consecuencia, el mercado de parches cutáneos portátiles podría alcanzar los 12.000 millones de dólares en 2028.La capacidad de la piel electrónica para detectar la presión o la temperatura, entre otros signos vitales, abre la puerta a sistemas avanzados de monitorización de la salud, lo que podría eliminar los dispositivos de diagnóstico tradicionales. Un buen ejemplo de esto sería la realidad virtual, donde se requiere una retroalimentación háptica muy sofisticada. Esta cifra incluye el mercado de la robótica blanda, que se espera registre ventas por valor de 6.830 millones de dólares en 2029, donde la e-dermis sigue siendo protagonista. Imita el movimiento humano, como caminar o bailar, y la interacción con el entorno. El futuro de la tecnología elástica se presenta prometedor, ya que los avances en este campo, como los dispositivos elásticos, en particular la piel electrónica, y otros sectores se están fusionando con los dispositivos portátiles, la robótica y otros.

Desafío: Los altos costos de producción probablemente obstaculizarán el crecimiento del mercado de dispositivos extensibles

Sin duda, los altos costos de producción constituyen un gran obstáculo para el desarrollo del mercado de dispositivos extensibles. Existen varios factores que contribuyen a este obstáculo. Entre ellos, el costo del material es el principal culpable, especialmente las tintas de nanocables de plata, ingredientes comunes en circuitos extensibles con un costo superior a $200 por gramo. Además, la investigación y el desarrollo (I+D) también aumentan los gastos. Las empresas de electrónica suelen destinar una parte significativa de sus ganancias (7-15%) a I+D, y esta proporción puede ser aún mayor para quienes buscan nuevas tecnologías, como los dispositivos extensibles. Además, la complejidad de fabricación los encarece. En la mayoría de los casos, las tiradas iniciales de producción de electrónica extensible tienen tasas de rendimiento de tan solo el 30-50%. Esto implica que se desperdicia mucho material o se requiere reelaboración, lo que aumenta el costo total. Sin embargo, las economías de escala, un importante factor de reducción de costos en industrias consolidadas, aún no funcionan bien para estos dispositivos, ya que no existe una eficiencia a gran escala que reduzca el costo entre un 25% y un 30%.

Otro desafío es la personalización. A diferencia de los productos estándar, las soluciones personalizadas para dispositivos extensibles pueden ser entre un 50 % y un 100 % más caras debido a sus diseños únicos y a los métodos de fabricación a pequeña escala. El control de calidad, necesario para todo dispositivo electrónico, se vuelve más importante y costoso cuando se trata de productos avanzados como los dispositivos extensibles. Estas estrictas medidas en el mercado de dispositivos extensibles podrían sumar entre un 10 % y un 15 % al coste total de fabricación. Este problema trasciende la propia línea de producción, ya que existe una volatilidad en la cadena de suministro caracterizada por fluctuaciones en los precios de las materias primas que oscilan entre el 10 % y el 20 %, lo que genera incertidumbre en los precios. Además, los trabajadores técnicos perciben salarios más altos, y los técnicos en electrónica ganan entre un 20 % y un 30 % más que otros empleados regulares de la fabricación.

Análisis segmentario

Por tipo

Según el tipo, el mercado global de dispositivos extensibles está dominado principalmente por el segmento de sensores extensibles. En 2023, este segmento generó más del 76,15 % de los ingresos del mercado. Por otro lado, se proyecta que el segmento de pantallas extensibles seguirá creciendo a una tasa de crecimiento anual compuesta (TCAC) del 31,98 % durante el período de pronóstico 2024-2032. El predominio de los sensores extensibles se atribuye principalmente al rápido crecimiento de desarrollos tecnológicos como la biocompatibilidad, la flexibilidad, la ligereza y los circuitos biointegrados. Estas propiedades se utilizan ampliamente en diversas aplicaciones, como lentes inteligentes, textiles electrónicos, fabricación inteligente, tecnologías sanitarias, electrónica de consumo y dispositivos portátiles inteligentes, entre otras.

Se ha observado un aumento en la demanda de prendas inteligentes, especialmente en el sector sanitario, lo que impulsa el crecimiento de los sensores inteligentes extensibles para la monitorización remota de pacientes. Estos sensores, en el mercado de dispositivos extensibles, se utilizan principalmente para la monitorización de niveles de glucosa, lactato y pH en fluidos corporales como el sudor, las lágrimas y la saliva. Todos estos sensores están equipados con monitorización no invasiva de biomarcadores. Por otro lado, los sensores extensibles proporcionan datos biomecánicos en tiempo real que ayudan a optimizar los regímenes de entrenamiento y minimizar el riesgo de lesiones en actividades deportivas y de fitness. La creciente adopción de sensores extensibles en diferentes sectores se debe a sus propiedades únicas, como su extrema sensibilidad, resistencia al desgaste y su capacidad de adaptación a superficies complejas. Estos sensores pueden integrarse de forma invisible en prendas, dispositivos electrónicos portátiles o simplemente aplicarse directamente sobre la piel humana. Permiten la monitorización continua y precisa de las constantes vitales, la actividad física y las condiciones ambientales. Cabe destacar que se han logrado avances significativos en la aplicación de sensores extensibles para la monitorización remota de pacientes, la medicina personalizada y la detección temprana de enfermedades en el ámbito sanitario.

Además, la creciente tendencia hacia la tecnología wearable y el Internet de las Cosas (IoT) ha impulsado aún más la demanda de sensores extensibles, impulsando el crecimiento del mercado de dispositivos extensibles. Las personas buscan cada vez más dispositivos inteligentes que les informen constantemente sobre su salud y estado físico, ayudándoles a mantenerse siempre sanos. En este sentido, los sensores extensibles integrados en relojes inteligentes, pulseras de actividad física y otros wearables proporcionan información valiosa sobre la rutina diaria, incluyendo las actividades realizadas durante el día o la noche mientras duermen, lo que les permite conocer su estilo de vida y ayudarles a tomar decisiones acertadas sobre su cuidado corporal, especialmente en lo que respecta a la salud.

Por material

El polidimetilsiloxano (PDMS) destaca como un material dominante en el mercado de dispositivos extensibles gracias a su combinación única de propiedades. En 2023, obtuvo más del 49,81 % de la cuota de mercado gracias a su flexibilidad y capacidad de estiramiento. Esto se refleja en sus bajos módulos de Young. Sin embargo, la mezcla suele fluctuar entre 0,57 y 3,7 MPa, dependiendo de su composición. Por consiguiente, posee excelentes características de flexión o estiramiento, lo que lo hace aplicable en herramientas que requieren doblarse sin romperse ni estirarse para conformar superficies curvas. El PDMS también presenta niveles superiores de resistencia térmica y soporta la degradación térmica a aproximadamente 350 °C, lo que lo hace ideal cuando se expone a temperaturas más altas.

Además, este polímero es ópticamente transparente con un índice de refracción aproximadamente igual a 1,4, lo que permite su integración en dispositivos ópticos, así como en sensores, sin ninguna discontinuidad observable en sus superficies. También proporciona una buena permeabilidad a los gases, especialmente para el dióxido de carbono y el oxígeno, donde el PDMS destaca nuevamente. Su permeabilidad al oxígeno varía de aproximadamente 3,4 × 10−14 m²/s a 8 × 10−14 m²/s. Esta propiedad del material en el mercado de dispositivos extensibles es muy ventajosa en biología, como el cultivo celular y la ingeniería de tejidos, ya que estos procesos dependen en gran medida de la difusión de gases a través de la membrana que rodea las células, las cuales deben mantenerse vivas para fines de crecimiento: lo más importante, la propiedad ayuda a mantener la viabilidad celular al tiempo que garantiza que existan en un entorno donde el dióxido de carbono (CO₂) pasa tan libremente.

El PDMS va más allá de su flexibilidad y compatibilidad. Se puede adaptar a cualquier requisito específico. Además, posee una alta rigidez dieléctrica (14 V/μm), lo que lo convierte en un excelente aislante en electrónica flexible. Además, es compatible con numerosas técnicas de prototipado rápido, lo que supone una gran ventaja para su uso.

Por aplicación

La industria de la electrónica de consumo es un motor clave del crecimiento del mercado de dispositivos flexibles, impulsado por la creciente popularidad de la tecnología portátil y los dispositivos inteligentes. Este segmento representó más del 33,73 % de la cuota de mercado en 2023 y se espera que crezca a la tasa de crecimiento anual compuesta (CAGR) más alta, del 31 %, en los próximos años. Se estima que el mercado mundial de tecnología portátil alcanzará los 57.000 millones de dólares en 2028, con los relojes inteligentes a la cabeza. Este hecho no sorprende, ya que casi todos los estadounidenses (97,6 %) poseen teléfonos inteligentes, y una parte sustancial de ellos (96,6 %) los utiliza para acceder a internet. Además, existe un creciente interés en la ropa inteligente, cuyo mercado superará los 5.000 millones de dólares en 2032, en consonancia con la tendencia de las generaciones más jóvenes a adoptar nuevas tecnologías.

Los resultados de una encuesta reciente muestran que el 31% de los encuestados de la Generación Z ha probado la IA generativa, en comparación con solo el 9% de otras generaciones. Esto indica una mayor aceptación de los dispositivos basados en IA entre los consumidores más jóvenes que entre sus homólogos de mayor edad. La industria de la electrónica de consumo, en el mercado de dispositivos flexibles, también ha experimentado otro factor clave como el Internet de las Cosas (IoT). Se proyecta que, para finales de 2022, solo los dispositivos IoT alcanzarán la increíble cifra de veinte mil millones, donde América del Norte lidera actualmente, mientras que la región de Asia-Pacífico lidera en América del Norte en términos de tasas de crecimiento más rápidas. Samsung supera a otras empresas, ya que posee más patentes de IoT en el sector de la electrónica de consumo.

La electrónica de consumo está adoptando la innovación a través de las redes 5G, respaldadas por otros productos, como gafas de realidad virtual (VR) y consolas de videojuegos. La mayoría, o más bien, aproximadamente la mitad de los usuarios de redes de quinta generación, buscan nuevas aplicaciones, cuyo auge se refleja en la demanda de teletrabajo y atención médica (el 42 % participó en visitas virtuales). Además, nuevas tecnologías como el IoT, la IA, la computación en el borde y, sobre todo, el 5G, están impulsando un aumento en las ofertas de empleo que buscan candidatos con estas habilidades en el mercado global de dispositivos flexibles. China, Norteamérica y Europa Occidental están a punto de dominar los mercados del IoT gracias a la amplia demanda de comunicaciones móviles entre los jóvenes y a las ventas de productos de alta gama a través de plataformas en línea, respectivamente, lo que indica perspectivas de crecimiento futuro.

Por canal de distribución

El mercado de dispositivos extensibles se apoya fuertemente en los canales de distribución tradicionales offline. En consonancia con esto, el segmento offline representó más del 71,41% de la cuota de mercado en 2023. Los canales offline presentan ventajas sobre sus homólogos online. Estados Unidos, por ejemplo, está dominado por los diez principales distribuidores de electrónica, que poseen más del 42% de la cuota de mercado, con empresas como Arrow Electronics que generaron ventas por valor de 32.000 millones de dólares en 2022. Esto facilita un flujo fluido de mercancías en la cadena de suministro y también genera confianza entre los fabricantes y sus intermediarios. Por lo tanto, los canales offline son los más adecuados para abordar cuestiones como la complejidad del producto y la atención al cliente. Por otro lado, el 67% de los clientes prefieren ver y tocar los artículos antes de realizar cualquier compra. Por lo tanto, las tiendas físicas con experiencias prácticas aún conservan cierto valor. Grandes empresas como Best Buy, con sus miles de agentes de Geek Squad (más de 20.000), demuestran claramente la amplia atención al cliente que se puede ofrecer a través de los canales offline.

Es más fácil cumplir con las regulaciones cuando también se trata de la distribución fuera de línea. La Comisión Federal de Comunicaciones de EE. UU. (FCC) y la directiva de Restricción de Sustancias Peligrosas (RoHS) de la UE controlan la venta de productos electrónicos. Los intermediarios del canal fuera de línea en el mercado de dispositivos extensibles pueden ayudar a garantizar que cada paso en una cadena de suministro cumpla con estas especificaciones, ya que las comprenden mejor que un minorista común. Además, la preferencia del consumidor juega un papel importante, así como la confianza. Las investigaciones muestran que los consumidores consideran la calidad del producto (73%) y las garantías (64%) como factores importantes durante las compras electrónicas; un asunto muy asociado con las antiguas formas de vender esos productos físicamente. La confianza también se puede fomentar porque Astute Analytica ha descubierto que el 56% de los compradores se preocupan por los aspectos de seguridad relacionados con la compra en línea; por lo tanto, las ubicaciones físicas que han estado sirviendo a las personas a lo largo del tiempo parecen confiables.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte lidera el mercado mundial de dispositivos elásticos con una cuota de ingresos superior al 46,65%. Estados Unidos es líder del mercado gracias a varios factores importantes. En 2023, contaba con el mayor mercado de consumo del mundo, con un gasto de consumo final de los hogares que alcanzó los 15 billones de dólares. Esto significa que los consumidores estadounidenses tienen mayores ingresos disponibles y son propensos a invertir en productos innovadores como los dispositivos elásticos. Estados Unidos ofrece un entorno propicio para la innovación en este campo. La presencia de grandes empresas como Apple, Google y Microsoft impulsa el control de América del Norte sobre el 46,65% de la cuota global del mercado de dispositivos elásticos para 2023. Estos gigantes tecnológicos están invirtiendo en tecnología portátil y elástica; solo el segmento de dispositivos portátiles, hogar y accesorios de Apple generó más de 41.100 millones de dólares en ingresos para 2023.

Además, Estados Unidos fortalece su posición gracias a su avanzada infraestructura tecnológica. El país que más invierte en investigación y desarrollo es Estados Unidos (con una inversión estimada de 612.700 millones de dólares en 2023). Este compromiso con la I+D, con una parte significativa destinada a tecnologías emergentes como la electrónica flexible, garantiza la innovación y el crecimiento constantes en toda la industria. La alta tasa de adopción de dispositivos flexibles en áreas clave de aplicación también contribuye a fortalecer el mercado estadounidense. El sector sanitario estadounidense, con un valor aproximado de 4,3 billones de dólares (en términos de inversión), representa una gran oportunidad para las aplicaciones médicas que utilizan dispositivos flexibles. Por otro lado, la industria automovilística estadounidense, con una producción de 15,6 millones de vehículos, es la segunda más grande del mundo, e incorpora electrónica flexible para mejorar sus funcionalidades. El mercado de la electrónica de consumo en Estados Unidos se muestra prometedor, según las previsiones que apuntan a alcanzar los 460.000 millones de dólares en 2025, con una contribución considerable de los sistemas con elasticidad.

El mercado europeo de dispositivos flexibles cuenta con una importante base de clientes para la tecnología móvil, con cerca de 130 millones de smartphones entregados durante 2023. Apple dominó el mercado gracias a sus dispositivos premium, acaparando casi un tercio de la cuota de mercado (27%), equivalente a unos 34,6 millones de iPhones vendidos. Cabe destacar que los modelos de gama alta iPhone 15 Pro de Apple mostraron un ligero aumento en las ventas interanuales a pesar de una caída del 3% en el mercado general durante el cuarto trimestre de 2023, lo que indica una fuerte demanda.

Por otro lado, Samsung, con 43,7 millones de unidades vendidas, se convirtió en el fabricante de smartphones número uno de Europa en 2023. Sin embargo, sus cifras de ventas del cuarto trimestre disminuyeron un 12 %. Otros fabricantes con cuotas de mercado relativamente mayores son Xiaomi (22,2 millones), Motorola (6,4 millones) y Honor, que está en pleno auge (1,1 millones). En contraste, Motorola y Honor experimentaron un crecimiento impresionante del 73 % y el 116 %, respectivamente, lo que les permitió entrar por primera vez en el top 5 durante el cuarto trimestre de 2023.

Con el foco puesto en el futuro del mercado de dispositivos extensibles, algunos analistas anticipan un retorno al crecimiento de un solo dígito en 2024, probablemente debido a que los consumidores probablemente cambien los dispositivos adquiridos durante la pandemia de COVID-19. Este es un avance significativo para las perspectivas del mercado europeo en cuanto a la integración de IA y la adaptación de los smartphones. Además, Oppo, Vivo o Realme y otros proveedores consolidados tendrán que competir duramente, al igual que los recién llegados como Nothing y Transmission que buscan su lugar en la industria móvil. Se espera que la resiliencia económica de este sector, sumada a los esfuerzos de innovación, beneficie a las empresas que se dedican a los dispositivos extensibles. El buen rendimiento de los smartphones de alta gama en Europa indica un mercado preparado para la tecnología avanzada. Asimismo, la entrada de nuevos actores introduce un dinamismo donde se valora la innovación, ampliando así la posibilidad de complementar los dispositivos extensibles dentro de una familia más amplia de productos electrónicos de consumo.

Principales actores del mercado global de dispositivos extensibles

- Compañía 3M

- Apple Inc.

- CORPORACIÓN AVERY DENNISON

- Bainisha cvba

- Tecnologías Blue Spark

- BodyMedia

- Canatu Oy

- DuPont

- Forciot Ltd

- Gcell

- PIEM

- Leap Technology ApS

- Pantalla LG

- SiguienteFlex.

- PowerFilm Solar Inc.

- Corporación Panasonic

- Philips NV.

- Samsung Electronics

- StretchSense

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Batería extensible

- Pantallas estirables

- OLED

- Pantalla LCD

- Otros

- Transistores estirables

- Fotovoltaica estirable

- Sensores extensibles

- Detectores de fotos

- Biosensores

- Otros

- Otros

Por material

- Polidimetilsiloxano

- Ecoflex

- Poliuretano

- Otros

Por aplicación

- Electrónica de consumo

- Automotrices

- Medicina y atención sanitaria

- Energía y potencia

- Deportes y fitness

- Aeroespacial y Defensa

- Otros

Por canal de distribución

- En línea

- Desconectado

- Directo

- Distribuidor

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |