Escenario del mercado

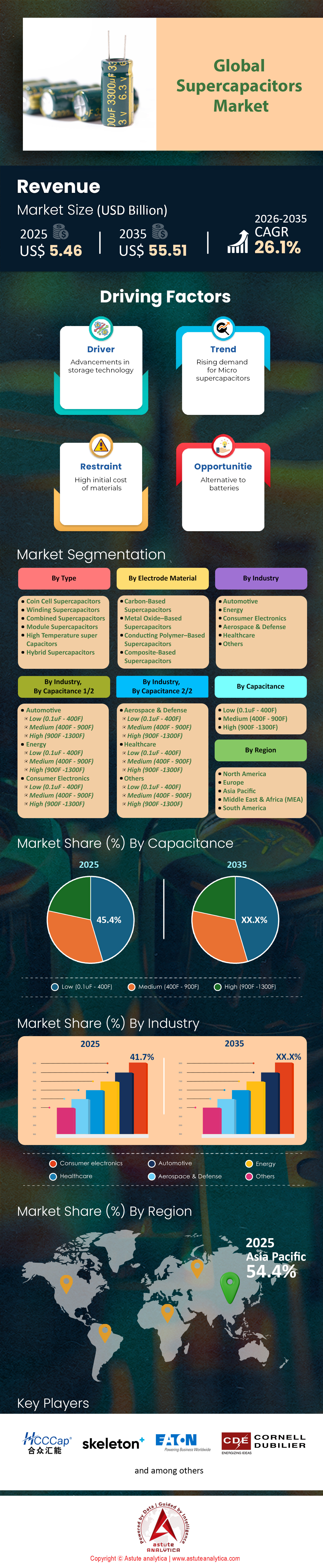

El mercado de supercondensadores se valoró en 5.460 millones de dólares en 2025 y se proyecta que alcance una valoración de 55.510 millones de dólares en 2035 con una CAGR récord del 26,1 % durante el período de pronóstico 2026-2035.

Hallazgos clave

- Según el tipo, los supercondensadores combinados han surgido como una fuerza dominante, capturando la mayor participación de mercado del 26,6% en el mercado de supercondensadores.

- Basados en el material del electrodo, los supercondensadores basados en carbono continúan dominando el mercado con más del 43,9% de participación de mercado.

- En términos de capacitancia, el segmento de baja capacitancia lidera con una participación sustancial del 45,4%.

- Por industria, la industria de la electrónica de consumo mantiene una presencia significativa en el mercado, capturando el 41,70% de la cuota de mercado.

- Se prevé que Asia Pacífico siga siendo el principal contribuyente al mercado global con más del 54,40 % de participación en los ingresos.

¿Qué es un supercondensador?

Los supercondensadores son dispositivos de almacenamiento de energía de alta capacidad que conectan los condensadores convencionales con las baterías recargables, almacenando energía electrostáticamente mediante capacitancia de doble capa en las interfaces electrodo-electrolito, en lugar de mediante reacciones químicas. Ofrecen entre 10 y 100 veces más energía por unidad de masa que los condensadores electrolíticos, con rápidas tasas de carga y descarga (en segundos), más de un millón de ciclos y una densidad de potencia superior, aunque menor que la de las baterías

El panorama global del almacenamiento de energía ha trascendido el simple debate entre baterías y condensadores. Para finales de 2025, el mercado de supercondensadores se habrá convertido en una infraestructura de apoyo crucial para el mundo electrificado, caracterizada por un comercio transfronterizo dinámico y una feroz guerra tecnológica entre los principales productores.

Para obtener más información, solicite una muestra gratuita

¿Dónde encuentran la mayoría de los casos de uso?

Las principales aplicaciones del mercado de supercondensadores abarcan el frenado regenerativo en vehículos eléctricos y ferrocarriles, la regulación de frecuencia de la red, los SAI de centros de datos, el control de paso de turbinas eólicas, la electrificación de maquinaria pesada, los sensores de IoT y la movilidad urbana con carga rápida, lo que permite picos de energía sin tiempo de inactividad y una longevidad sin mantenimiento. En los últimos años, estos dispositivos han experimentado un aumento en la demanda debido a los mandatos de electrificación, la integración de energías renovables y las cargas de trabajo de IA que requieren energía instantánea; las expansiones de 2025, como la fábrica de 12 millones de celdas de Skeleton y las plantas híbridas de 100 MW de China, resuelven las cadenas de suministro, reducen los costos (ROI de 7 años) y se alinean con la sostenibilidad sin cobalto.

¿Cómo está posicionado actualmente el mercado?

Las expansiones de la fabricación en Europa y Asia en 2025 han transformado el mercado global de supercondensadores, eliminando cuellos de botella de suministro de larga data y posicionando al sector para un escalamiento acelerado. La "Superfábrica" de Skeleton Technologies, con un presupuesto de 220 millones de euros en Leipzig, ahora produce 12 millones de celdas al año (40 veces más que su planta anterior), mientras que sus químicas avanzadas permiten más de 50.000 ciclos y una carga en menos de 90 segundos. Estas innovaciones se están aplicando en cascada a sistemas electrificados de transporte, minería y centros de datos, logrando una durabilidad y seguridad térmica inigualables en todos los sectores.

El impulso de la implementación global es particularmente evidente en aplicaciones industriales y a escala de servicios públicos, donde la planta de supercondensadores híbridos de 100 MW de China en Shanxi establece nuevos estándares para la regulación de la frecuencia de la red en tiempo real (respuesta de 0,001 s). Los modelos de rápida amortización y el ciclo híbrido de protección están consolidando la confianza de los inversores, mientras que la maquinaria pesada y los sistemas ferroviarios muestran mejoras de productividad gracias a la recarga rápida y la recuperación de energía regenerativa. Los operadores eólicos también se benefician, utilizando módulos de condensadores ultraduraderos que reducen el mantenimiento en alta mar y prolongan la vida útil de las turbinas, lo que se traduce en menores gastos operativos.

¿Qué ofrece una oportunidad lucrativa para el mercado de supercondensadores?

La innovación tecnológica y el abastecimiento ético están abriendo nuevas fronteras. Los avances en materiales, desde el grafeno hasta los electrodos de nanotubos de carbono, están impulsando las densidades energéticas por encima de los 400 Wh/kg, a la vez que reducen el uso del litio y eliminan la dependencia del cobalto y el níquel. Las celdas miniaturizadas ahora permiten IoT sin mantenimiento y medición inteligente, mientras que los centros de datos de IA implementan plataformas de supercondensadores de alta potencia para estabilizar las cargas de trabajo sin tiempo de inactividad. Con la expansión de la presencia de fabricación en Europa, la infraestructura escalable de China y la inversión orientada a la sostenibilidad, el mercado de supercondensadores está entrando en una fase de madurez comercial, conectando la electrificación, la automatización y la resiliencia energética limpia a nivel mundial.

¿Qué naciones impulsan la demanda del mercado de supercondensadores y quiénes son los principales importadores?

Si bien la producción está concentrada, la demanda se encuentra dispersa a nivel mundial, impulsada por necesidades industriales específicas. China, a pesar de ser una potencia productiva, sigue siendo uno de los principales importadores de supercondensadores especializados de alta gama (en particular, unidades basadas en grafeno) para dar soporte a su enorme de vehículos eléctricos y redes eléctricas. En 2025, las importaciones chinas de módulos de supercondensadores de alto voltaje aumentaron un 14 % interanual, principalmente para abastecer una red que ahora integra 1600 GW de capacidad renovable.

Alemania se posiciona como el segundo mayor importador en el mercado de supercondensadores, impulsado por la transición de su sector automotriz a sistemas híbridos suaves de 48 V. Los fabricantes de equipos originales alemanes importaron aproximadamente 450 millones de dólares en celdas solo en 2025 para asegurar las cadenas de suministro para sistemas de arranque y parada y frenado regenerativo. Estados Unidos le sigue de cerca, con un marcado aumento del 22 % en las adquisiciones, impulsado por aplicaciones de defensa y almacenamiento de energía para centros de datos en clústeres de IA. Economías emergentes como India también se están sumando a la competencia, importando módulos especializados de control de paso para un mercado de energía eólica que agregó 12 GW de capacidad este año. El flujo comercial es distintivo: las celdas de grado básico salen de Asia, mientras que las celdas de alto rendimiento, con gran cantidad de propiedad intelectual, se dirigen a centros de fabricación avanzados.

¿Cuáles son los “materiales milagrosos” que impulsan la producción?

La cadena de suministro de materias primas en el mercado de supercondensadores ha cambiado significativamente desde los subproductos agrícolas a la innovación sintética.

- Materiales para electrodos (el núcleo activo): El carbón activado derivado de cáscaras de coco sigue siendo el líder en volumen debido a su bajo costo, representando el 65 % del mercado. Sin embargo, el segmento premium se ha orientado hacia el grafeno y los nanotubos de carbono (CNT). En 2025, el grafeno curvado permitirá superficies superiores a 2000 metros cuadrados por gramo, lo que posibilitará que las densidades energéticas se acerquen a los 65 Wh/kg.

- Electrolitos: El acetonitrilo (ACN) y el carbonato de propileno (PC) son los estándares de la industria. Sin embargo, en 2025 se produjo la expansión comercial de los electrolitos líquidos iónicos, lo que ha elevado los voltajes nominales de los tradicionales 2,7 V a unos estables 3,0 V por celda. Este aumento de 0,3 V mejora la densidad energética en aproximadamente un 23 %.

- Separadores: Los separadores a base de celulosa y polímeros son estándar, pero los separadores con recubrimiento cerámico están experimentando una tasa de adopción del 30 % en aplicaciones de vehículos eléctricos para evitar la contracción térmica a temperaturas superiores a 150 °C.

¿Dónde se encuentran las potencias productivas mundiales?

China sigue siendo el líder indiscutible en volumen del mercado mundial de supercondensadores, controlando aproximadamente el 48 % de la capacidad de fabricación mundial. Su dominio se centra en provincias como Jiangsu y Guangdong, donde las enormes economías de escala han reducido los costes unitarios de las celdas pequeñas a 0,05 USD.

Sin embargo, Alemania ha consolidado su posición como centro tecnológico. Con la puesta en marcha de instalaciones como la Superfábrica de Skeleton en Leipzig (que produce 12 millones de celdas al año), Alemania domina ahora el segmento de alto margen. Japón mantiene un fuerte dominio en condensadores de precisión y de grado industrial, exportando más del 35 % de su producción nacional. Mientras tanto, Estados Unidos está relocalizando su capacidad mediante el auge de la fabricación de "electrodos de batería seca", con un crecimiento de la producción nacional del 18 % en 2025 para mitigar los riesgos de la cadena de suministro.

¿Quiénes son los 3 mejores jugadores y cómo compiten?

El panorama competitivo del mercado global de supercondensadores está definido por una carrera por la densidad energética y la eficiencia de costos.

- Skeleton Technologies (Alemania/Estonia): Skeleton Technologies es líder en supercondensadores de grafeno curvado con su SuperBattery, que prescinde por completo del níquel y el cobalto. A finales de 2025 inauguraron una Superfábrica en Leipzig, con una inversión de 220 millones de euros, destinada a aplicaciones de alta potencia para redes eléctricas e inteligencia artificial, aunque la densidad de potencia verificada alcanza los 26-36 kW/kg.

- Nippon Chemi-Con (Japón): Esta empresa se destaca en supercondensadores industriales como los módulos DLCAP, manejando hasta 5.000 A en grandes configuraciones con millones de ciclos potenciales para mayor confiabilidad en grúas y minería.

- CAP-XX (Australia): Especializados en supercondensadores prismáticos delgados para IoT, ofrecen celdas de 3 V con un grosor de tan solo 0,4 a 2,2 mm y una corriente de fuga de aproximadamente 1 µA, incluyendo modelos como el DMV750.

¿Qué tendencias recientes están dando forma al mercado de supercondensadores?

La tendencia más definitoria de 2025 es la hibridación. Los condensadores eléctricos puros de doble capa (EDLC) están siendo reemplazados por los condensadores de iones de litio (LIC). Estos híbridos ahora representan el 25 % del valor de mercado, ya que ofrecen entre 3 y 4 veces la densidad energética de los supercondensadores estándar.

Se observa otro auge en los supercondensadores estructurales. A finales de 2024, investigadores del sector automovilístico demostraron paneles compuestos para automóviles que almacenan energía, convirtiendo el chasis en una batería. Aunque aún se encuentra en fase piloto, la inversión en I+D en este segmento creció un 35 % en 2025. Además, la tendencia del transporte público sin catenaria se está acelerando; las ciudades están sustituyendo el cableado aéreo por tranvías con supercondensadores que se cargan rápidamente en 20 segundos, lo que impulsa un crecimiento anual del 15 % en las ventas de módulos específicos para ferrocarriles.

¿Cuáles son los principales desafíos que amenazan el crecimiento del mercado?

A pesar del optimismo, el mercado de supercondensadores se enfrenta a importantes vectores de limitación.

- Competitividad de costes: El indicador de "dólar por kWh" sigue siendo el principal obstáculo. Si bien las baterías de iones de litio han bajado de los 90 USD/kWh, los supercondensadores aún se sitúan entre los 2500 y los 4000 USD/kWh debido al elevado coste del grafeno y a la complejidad de su ensamblaje. Esta diferencia de precio limita su adopción a aplicaciones de consumo energético crítico, en lugar de al almacenamiento a gran escala.

- Tasas de autodescarga: La alta autodescarga sigue siendo el talón de Aquiles de esta tecnología. Un supercondensador estándar de 2025 puede perder entre un 15 % y un 20 % de su carga al día. Esto limita físicamente su uso para el almacenamiento a largo plazo, lo que restringe el mercado total disponible (TAM).

- Fragilidad de la cadena de suministro: La transición hacia el carbono sintético de alta pureza genera nuevos cuellos de botella. A mediados de 2025, la escasez de materiales precursores para el grafeno sintético provocó un aumento del 12 % en el precio de las celdas de alta gama, lo que revela que la cadena de suministro aún no es lo suficientemente robusta para gestionar la tasa de crecimiento anual compuesta (TCAC) proyectada del 20 % en la demanda.

Análisis segmentario

Por tipo, los sistemas híbridos dominan gracias a una densidad de potencia y una sinergia de almacenamiento de energía inigualables

Los supercondensadores combinados se han consolidado como una fuerza dominante, alcanzando la mayor cuota de mercado, con un 26,6 %. Este dominio se debe a su capacidad para superar la brecha crítica entre la alta densidad energética de las baterías y la rápida entrega de potencia de los condensadores. Empresas del sector como Skeleton Technologies y Siemens aprovechan esta situación construyendo una fábrica en Alemania, programada para producir 12 millones de celdas anuales a partir de 2024. Musashi Energy Solutions opera su planta de Hokuto con una capacidad de 200 000 unidades en 2024 y su objetivo es producir 6,5 millones de unidades para 2026 para satisfacer las crecientes necesidades industriales. La consolidación corporativa refuerza aún más esta trayectoria, como lo demuestra la adquisición de Maxwell Technologies por parte de Clarios en noviembre de 2025 para integrar estas tecnologías híbridas. La sólida trayectoria comercial es destacada por el acuerdo de 12,6 millones de dólares que Skeleton firmó con Class8 Energy para módulos de transporte en el mercado de los supercondensadores.

La demanda de estos sistemas híbridos es particularmente alta en los sectores automotriz y de centros de datos, donde la recuperación y estabilización de energía son fundamentales. Eaton presentó una arquitectura de 800 VCC en octubre de 2025 para centros de datos de IA que utiliza estos condensadores para respaldo de ciclo rápido. Honda e Indycar anunciaron una colaboración en julio de 2024 para utilizar sistemas híbridos de recuperación de energía en carreras, demostrando una confiabilidad de alto rendimiento. Más de 500 empresas a nivel mundial están desarrollando sistemas que combinan baterías de iones de litio con bancos de supercondensadores para optimizar el flujo de energía. Nippon Chemi-Con desarrolló condensadores compatibles con refrigeración por inmersión líquida en noviembre de 2024, específicamente para gestionar el calor en servidores de IA. El mercado de supercondensadores experimenta un crecimiento sostenido, ya que más de 10 millones de vehículos eléctricos vendidos a nivel mundial en 2024 utilizaron estos sistemas para un soporte rápido de carga y descarga.

Por material de electrodo, los materiales de carbono rentables lideran la producción en los centros de fabricación globales

Basados en el material de los electrodos, los supercondensadores de carbono siguen dominando el mercado de supercondensadores con una cuota de mercado superior al 43,9 %. Los fabricantes los prefieren considerablemente porque el carbón activado ofrece un equilibrio excepcional de conductividad, una gran superficie y un precio asequible en comparación con los óxidos metálicos. El consumo mundial de materiales para electrodos superó las 22 500 toneladas métricas en 2023, siendo el carbón activado la mayor parte de este uso. Se utilizaron más de 15 000 toneladas de carbón activado específicamente para aplicaciones de almacenamiento de energía, con el fin de cumplir con los crecientes objetivos de producción. Estos materiales alcanzan una enorme superficie de aproximadamente 2500 metros cuadrados por gramo, lo que permite capacidades superiores de almacenamiento de carga. El carbono derivado de la biomasa constituye ahora una parte importante de los insumos de producción, lo que alinea la fabricación con iniciativas ecológicas más amplias.

Las formas avanzadas de carbono, como los nanotubos, están ganando terreno considerablemente, con una resistencia a la tracción de 63 GPa y una conductividad de hasta 1000 S/cm. La producción mundial de materiales de grafeno para aplicaciones de alta gama superó las 1000 toneladas métricas anuales en 2024, lo que respalda dispositivos de alta gama. La actividad de patentes se mantiene sólida, con más de 170 nuevas solicitudes de mejoras en los materiales de los electrodos registradas solo en 2023. Los costos del carbón activado de alta pureza han disminuido recientemente, consolidando aún más su posición frente a alternativas costosas como el óxido de rutenio. Los institutos de investigación continúan innovando, y los electrodos flexibles de grafeno muestran mejoras significativas en la densidad energética en ensayos de 2024. El mercado de supercondensadores depende de estas tecnologías de carbono para respaldar los 1200 millones de unidades de condensadores que se venden en todo el mundo.

Por industria, las necesidades de carga rápida mantienen a la electrónica de consumo como el principal consumidor de la industria

En cuanto a la industria, la electrónica de consumo mantiene una presencia significativa en el mercado de supercondensadores, con una cuota de mercado del 41,70 %. Los fabricantes de smartphones consumieron más de 120 millones de unidades en 2023 para ofrecer funciones de alto rendimiento como la carga ultrarrápida y la fotografía con flash. La búsqueda de una entrega de energía más rápida condujo al lanzamiento de 200 nuevos modelos de portátiles y tabletas con soluciones mejoradas de almacenamiento de energía en los últimos años. La inversión en investigación y desarrollo para la integración de la electrónica de consumo alcanzó los 500 millones de dólares en 2023. Un gran avance se produjo en KIST (Corea), donde investigadores desarrollaron un condensador capaz de cargar dispositivos en cuestión de segundos.

La tecnología wearable representa otra vía importante para el mercado de supercondensadores, con diversos monitores de actividad física y relojes inteligentes que utilizan estos componentes para la carga de pulsos. EnyGy, un desarrollador australiano, lanzó su "enyGcap" mejorado con grafeno en 2024 para proporcionar almacenamiento compacto para dispositivos electrónicos portátiles. La revolución del 5G impulsa aún más la demanda, ya que la conectividad de alta velocidad requiere una potencia de ráfaga que las baterías tienen dificultades para proporcionar por sí solas. Samsung SDI y Panasonic siguen siendo proveedores clave, ampliando la producción para satisfacer las necesidades de los 200 millones de unidades de consumo que se espera que se envíen anualmente para 2026. Innovaciones como la memoria flash de respaldo protegen los datos del usuario durante cortes de energía, lo que hace que estos componentes sean indispensables. El mercado de supercondensadores se beneficia enormemente del ciclo continuo de actualizaciones y mejoras de funciones de los dispositivos.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por capacitancia, el volumen masivo de dispositivos IoT impulsa el crecimiento del segmento de baja capacitancia

En términos de capacitancia, el segmento de baja capacitancia lidera el mercado de supercondensadores, con una participación sustancial del 45,4 %. Este predominio se debe al gran volumen de unidades necesarias para copias de seguridad de memoria, relojes de tiempo real y ráfagas de potencia de sensores IoT. Los envíos globales totales de todos los tipos de condensadores superaron los 1200 millones de unidades en 2024, la mayoría de las cuales pertenecen a este segmento de menor capacitancia. Los ecosistemas domésticos inteligentes son un factor clave, con 250 millones de dispositivos inteligentes que ya adoptan estos componentes para una conectividad fiable. Panasonic inició la producción en masa de microsupercondensadores flexibles a finales de 2023, específicamente para atender a este floreciente sector del Internet de las Cosas. Los dispositivos médicos representan un nicho en crecimiento, con previsiones que proyectan la adopción de 15 millones de unidades en 2025 para implantes y monitores portátiles.

La miniaturización tecnológica permite una integración generalizada, como lo demuestra el lanzamiento del DMV750 por parte de Cap-XX, un supercondensador prismático con un perfil de tan solo 2,2 milímetros. Aproximadamente 400 millones de dispositivos compatibles con 5G están equipados con estos condensadores para gestionar picos de transmisión de datos sin agotar las baterías principales. Nichicon inició la producción piloto de supercondensadores biodegradables en julio de 2023, con el objetivo de fabricar productos electrónicos desechables sostenibles. Las configuraciones radiales, que suelen satisfacer necesidades de baja capacitancia, representan la mayor parte del volumen global de unidades. Las startups también están activas, con más de 65 nuevos productos wearables que se lanzarán entre 2023 y 2024 con unidades de microalmacenamiento. El mercado de los supercondensadores prospera gracias a estos pequeños componentes críticos que garantizan la integridad de los datos en miles de millones de dispositivos electrónicos.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El dominio de Asia Pacífico se basa en la escala china y la precisión japonesa

Asia Pacífico dominará la asombrosa cuota de mercado mundial de supercondensadores en 2025, un dominio basado principalmente en el implacable crecimiento industrial de China. El dominio de la región se ve reforzado por la agresiva integración de supercondensadores en una red eléctrica nacional que ya gestiona más de 1600 GW de capacidad de energía renovable. Los fabricantes de la provincia de Jiangsu han logrado reducir los costes unitarios de producción de células pequeñas a 0,05 USD, lo que ha creado una barrera de entrada insalvable para la competencia extranjera.

Japón complementa este volumen con una precisión técnica de alto valor. Nippon Chemi-Con informó haber enviado el 35 % de sus módulos de alta resistencia a nivel mundial en 2025 para apoyar la electrificación minera. Corea del Sur es igualmente crucial, habiendo invertido 450 000 millones de wones este año específicamente en I+D de condensadores híbridos para impulsar su sector de electrónica de consumo. La relación simbiótica entre la potencia manufacturera de China y la sofisticación tecnológica de sus vecinos convierte a la región en un motor inquebrantable del suministro global.

América del Norte se centra en la resiliencia de los centros de datos y la innovación en defensa

Norteamérica consolida su sólida posición en el mercado global de supercondensadores no por su gran volumen, sino por sus aplicaciones de alto valor en defensa e infraestructuras críticas. El mercado estadounidense se encuentra actualmente en auge debido a un incremento interanual registrado del 22 % en la adquisición de centros de datos de hiperescala. Con una densidad de racks para servidores de IA que alcanzará los 100 kW en 2025, los supercondensadores se han convertido en la solución estándar para el ahorro de energía y evitar penalizaciones en la red eléctrica. El gasto en defensa también desempeña un papel crucial, aunque de forma más discreta; el Departamento de Defensa de EE. UU. asignó 180 millones de dólares en 2025 a capacidades de fabricación electromagnética, lo que beneficiará directamente a las cadenas de suministro nacionales de condensadores.

Además, el impulso estratégico a la tecnología de "electrodos de batería seca" ha incrementado la producción manufacturera nacional en un 18%, reduciendo significativamente la dependencia de las importaciones asiáticas y consolidando la independencia energética estratégica de la región.

Europa impulsa el crecimiento mediante mandatos automotrices y fabricación ecológica

Europa distingue su presencia en el mercado global gracias a sus estrictas regulaciones ambientales y su avanzada ingeniería automotriz. Alemania lidera el avance del continente, impulsada por la planta de Skeleton Technologies en Leipzig, que actualmente produce 12 millones de celdas al año para satisfacer la demanda local. El sector automotriz de la región sigue siendo el principal consumidor, importando aproximadamente 450 millones de dólares en celdas durante 2025 para garantizar el cumplimiento de la normativa de emisiones Euro 7 mediante sistemas híbridos suaves de 48 V.

Además, los operadores ferroviarios europeos están descarbonizando agresivamente; la rápida adopción de tranvías sin catenaria ha impulsado un aumento del 15 % en las ventas de módulos regionales. La financiación pública se mantiene sólida, con una inversión reciente de 50 millones de euros en plantas piloto finlandesas para asegurar una cadena de suministro independiente del litio, garantizando así que Europa siga siendo el centro mundial de la innovación energética sostenible y ética.

Desarrollos recientes en el mercado global de supercondensadores

- ATX Networks presenta los módulos de supercondensadores híbridos Areca (agosto de 2025)

ATX Networks anunció en Fiber Connect el lanzamiento de los módulos de supercondensadores híbridos Areca del Grupo 31, diseñados para el suministro de energía de respaldo en telecomunicaciones. Estas unidades con clasificación IP65 ofrecen alta fiabilidad sin riesgos de sobrecalentamiento, cuentan con monitorización Bluetooth para conocer el estado en tiempo real y permiten una rápida implementación en entornos difíciles, mejorando así la disponibilidad y la sostenibilidad de la red. - Clarios consigue su primer contrato de supercondensadores (enero de 2025)

Clarios, líder en baterías de bajo voltaje, ha ganado su primer contrato para el sector automotriz con supercondensadores de 12V/48V. Integrados con baterías AGM, permiten la seguridad de la dirección electrónica y el frenado regenerativo en vehículos definidos por software, satisfaciendo las crecientes demandas de potencia y sostenibilidad, al tiempo que garantizan una gestión energética eficiente. - Astound implementa supercondensadores Areca de ATX (septiembre de 2025)

Astound Broadband implementó los supercondensadores híbridos Areca de ATX en toda su red, revolucionando su estrategia energética. Esto mejora la fiabilidad del suministro eléctrico de respaldo, la eficiencia operativa y la sostenibilidad, estableciendo nuevos estándares para la infraestructura de telecomunicaciones al minimizar el tiempo de inactividad y respaldar las operaciones ecológicas. - Certificación UL del ESS400 de Musashi Energy Solutions (marzo de 2025)

Musashi Energy Solutions obtuvo la certificación UL 1973 para su sistema ESS400, que incorpora celdas de supercondensadores híbridos prismáticos. Con una vida útil de 20 años, millones de ciclos, carga/descarga rápida y una seguridad superior a la de las baterías de iones de litio, es ideal para centros de datos y aplicaciones de alta potencia. - VINATech se asocia con ONiO para IoT (julio de 2025).

VINATech se asoció con ONiO para desarrollar energía para IoT sin batería mediante supercondensadores Hy-Cap. Estos ofrecen carga y descarga rápidas, larga vida útil y estabilidad en condiciones extremas, alimentando dispositivos como etiquetas de estanterías y sensores mediante la recolección de energía, lo que reduce el mantenimiento para una implementación sostenible de IoT.

Principales empresas en el mercado de supercondensadores:

- ADA TECHNOLOGIES, INC

- Energía HCC de Pekín

- CD Aero, LLC

- Cornell Dubilier

- Corporación Eaton plc

- Compañía FW Webb

- Jinzhou Kaimei Power Co. Ltd (KAM)

- Liaoning Brother Electronics Technology Co. Ltd

- Compañía de fabricación Murata, Ltd.

- Corporación Nippon Chemi-Con

- Shanghai Pluspark Electronics Co. Ltd.

- Shenzhen Topmay Electronic Co., Ltd

- Tecnologías de esqueleto Inc.

- Fabricación de energía sistemática, LLC

- AVX

- Tesla, Inc

- Otros actores importantes

Descripción general de la segmentación del mercado:

Por tipo

- supercondensadores de celda de moneda

- Supercondensadores de bobinado

- supercondensadores combinados

- Supercondensadores modulares

- Supercondensadores de alta temperatura

- Supercondensadores híbridos

Por material del electrodo

- supercondensadores basados en carbono

- Supercondensadores basados en óxido metálico

- Supercondensadores basados en polímeros conductores

- Supercondensadores basados en compuestos

Por capacitancia

- Baja (0,1 uF–400 F)

- Medio (400F–900F)

- Alta (900F–1300F)

Por industria

- Automotor

- Energía

- Electrónica de consumo

- Aeroespacial y defensa

- Cuidado de la salud

- Otros

Por región

América del norte

- A NOSOTROS

- Canadá

- México

Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | 5.460 millones de dólares estadounidenses |

| Ingresos esperados en 2035 | US$ 55.51 mil millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 26.1% |

| Segmentos cubiertos | Por tipo, por material del electrodo, por capacitancia, por industria, por región |

| Empresas clave | ADA TECHNOLOGIES, INC., Beijing HCC Energy, CD Aero, LLC, Cornell Dubilier, Eaton Corporation plc, FW Webb Company, Jinzhou Kaimei Power Co. Ltd (KAM), Liaoning Brother Electronics Technology Co. Ltd., Murata Manufacturing Co., Ltd., Nippon Chemi-Con Corporation, Shanghai Pluspark Electronics Co. Ltd., Shenzhen Topmay Electronic Co., Ltd., Skeleton Technologies Inc., Systematic Power Manufacturing, LLC, AVX, Tesla, Inc. y otras empresas importantes |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

No, no reemplazarán a las baterías para el almacenamiento de energía (autonomía), pero sí para la gestión de la energía. Si bien las baterías son excelentes para retener energía (Wh/kg), los supercondensadores son excelentes para entregarla rápidamente (W/kg). El modelo ganador en 2025 es la hibridación: el uso de supercondensadores para gestionar picos de potencia de alta tensión (como la aceleración o la estabilización de la red), lo que protege la batería y duplica su vida útil.

Comparar los supercondensadores según su coste por kWh es una métrica errónea, ya que no se venden por capacidad, sino por potencia y ciclo de vida. Si bien cuestan más de 2500 USD por kWh (frente a los 90 USD de los de iones de litio), su coste por ciclo es prácticamente nulo. Con una vida útil de entre 50 000 y 1 millón de ciclos (frente a los 3000 de las baterías), el coste total de propiedad (TCO) a 15 años suele ser un 40 % menor en aplicaciones de ciclos intensos.

Sirven como puente de milisegundos. A medida que los racks de servidores de IA alcancen densidades de 100 kW en 2025, los picos de computación repentinos pueden activar los interruptores estándar. Los supercondensadores proporcionan una suavización instantánea de la potencia (reduciendo los picos) y cubren el intervalo de 15 a 60 segundos entre un fallo de la red y el arranque del generador diésel, un periodo en el que las baterías se degradan demasiado rápido debido al estrés térmico.

Se ha solucionado el problema de la densidad energética. El carbón activado tradicional limita el rendimiento, pero las células de grafeno comerciales de 2025 utilizan superficies de 2000 m²/g, lo que permite densidades de potencia de 10 kW/kg. Esta innovación en materiales permite a empresas europeas como Skeleton Technologies producir células lo suficientemente pequeñas para vehículos eléctricos, pero lo suficientemente potentes para la estabilización de la red, lo que supone un reto para los fabricantes asiáticos de gran volumen.

Sí. A diferencia de las baterías de iones de litio, los supercondensadores modernos están prácticamente libres de minerales de conflicto. La norma de fabricación de 2025 ha eliminado el 100 % del cobalto, el níquel y el grafito de los materiales activos. Incluso las variantes híbridas utilizan menos del 5 % de litio. Se basan principalmente en carbono (sintetizado u orgánico) y aluminio, lo que aumenta considerablemente la resiliencia de las cadenas de suministro ante las crisis geopolíticas.

Velocidad. La energía solar y eólica provocan fluctuaciones de frecuencia en la red que ocurren en milisegundos. Las baterías son demasiado lentas químicamente para reaccionar instantáneamente sin degradarse. Los supercondensadores responden en 0,001 segundos. El proyecto Shanxi 2025 (100 MW) demostró que la combinación de supercondensadores con energías renovables permite a la red absorber 1,6 GW de energía volátil al suavizar instantáneamente el ruido en la frecuencia del voltaje.

Esta sigue siendo la principal limitación de la tecnología para el almacenamiento a largo plazo en el mercado de supercondensadores. Un supercondensador puede perder entre un 15 % y un 20 % de su energía al día si no se utiliza. Sin embargo, las innovaciones de 2025 en electrolitos de baja fuga han mitigado este problema en sectores específicos (como el IoT), reduciendo la fuga a 1 µA. Para aplicaciones de red eléctrica y automoción, este problema se soluciona garantizando que los condensadores se utilicen para ciclos constantes en lugar de almacenamiento estático.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |