Panorama del mercado

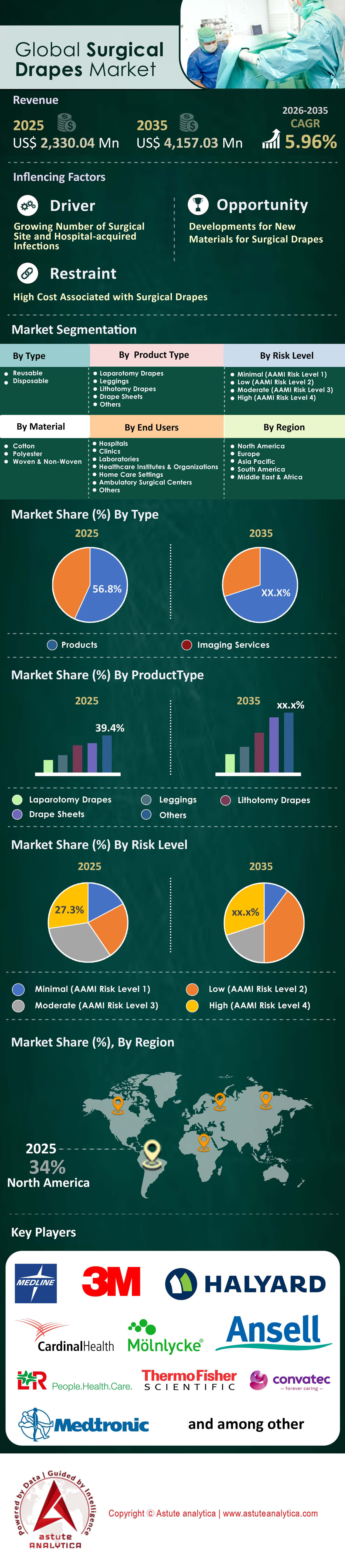

El tamaño del mercado de campos quirúrgicos se valoró en US$ 2.330,04 millones en 2025 y se espera que crezca a una CAGR del 5,96% durante el período 2026-2035, alcanzando un tamaño de mercado de US$ 4.157,03 millones para 2035.

Hallazgos clave

- Por tipo, el segmento de campos quirúrgicos reutilizables sigue teniendo la mayor parte del mercado, representando casi el 59% de los ingresos totales.

- Por tipo de producto, las sábanas drapeadas han mantenido una posición dominante, representando más del 26% de la participación total del mercado

- Por nivel de riesgo, las cirugías de riesgo moderado ahora representan más del 32% de la participación del mercado.

- Al analizar el mercado de campos quirúrgicos por material, los campos tejidos y no tejidos juntos capturaron más del 61,8% de la participación de mercado.

- América del Norte disfruta de dominio del mercado a través de una participación de mercado del 34%.

¿Cómo la explosión de los procedimientos quirúrgicos mundiales está impulsando el consumo de campos quirúrgicos?

La correlación entre el volumen quirúrgico y la demanda de campos quirúrgicos es lineal e innegable: cada incisión requiere una barrera estéril. A partir de 2025, la agregación de datos hospitalarios, con los antiguos puntos de referencia de la Comisión Lancet en aproximadamente 310 millones de cirugías mayores al año (aproximadamente 4430 por cada 100 000 habitantes a nivel mundial), podría aumentar a 350-400 millones para 2025 debido al envejecimiento demográfico. Este gran volumen agregado actúa como la base fundamental para la adquisición en el mercado. Al analizar los detalles, las cifras revelan un modelo de ingresos recurrentes masivo para consumibles. Por ejemplo, solo las cirugías oftálmicas representan 30 millones de procedimientos de cataratas al año. Para poner este ritmo operativo en perspectiva, se realizan aproximadamente 75 000 cirugías de cataratas a nivel mundial cada día.

En consecuencia, los hospitales no pueden permitirse interrupciones en la cadena de suministro de campos quirúrgicos. Esta presión se ve agravada por una enorme acumulación de casos pendientes y las necesidades demográficas: actualmente, 65 millones de personas en todo el mundo padecen cataratas y 15,2 millones ya están ciegas, lo que genera una demanda inmediata e innegociable de intervenciones quirúrgicas. Más allá de la oftalmología, la ortopedia constituye una importante base de demanda para sistemas de campos quirúrgicos más grandes y costosos, con 3,6 millones de reemplazos de rodilla al año (más de 40 000 solo en Australia). Este aumento exponencial del volumen obliga a los departamentos de compras a pasar de modelos de inventario "justo a tiempo" a estrategias de "stock de seguridad", lo que incrementa directamente el volumen de compras de campos quirúrgicos.

Para obtener más información, solicite una muestra gratuita

¿Qué factores críticos están posibilitando la demanda imparable de barreras estériles?

Si bien el volumen establece la base, la intensidad de la demanda en el mercado de campos quirúrgicos se ve impulsada por el riesgo financiero y clínico que representan las infecciones nosocomiales (IAH). Los datos indican que 42,7 millones de pacientes hospitalizados contraen una IAH anualmente. El riesgo económico es astronómico, con una carga financiera global de las infecciones del sitio quirúrgico (ISQ) estimada en 10 000 millones de dólares anuales. En un panorama donde 1 de cada 31 pacientes hospitalarios estadounidenses presenta al menos una infección a diario, el campo quirúrgico pasa de ser un simple producto a una herramienta crucial para la gestión de riesgos. Los hospitales están dispuestos a pagar primas por campos con mayor protección contra líquidos y propiedades antimicrobianas para evitar estas penalizaciones.

Además, la presencia física de las cirugías se está expandiendo, multiplicando el número de puntos de consumo. La transición a la atención ambulatoria en el mercado de los campos quirúrgicos es un factor clave, como lo demuestran los 6300 Centros de Cirugía Ambulatoria (CAA) certificados por Medicare que operan actualmente en EE. UU. Con la apertura de 71 nuevos CAA en tan solo el primer semestre de 2025, y con un ahorro de USD 4200 millones por parte de Medicare gracias a estos centros, el mercado está experimentando un auge descentralizado. Los proveedores ahora deben prestar servicio a miles de centros más pequeños, lo que aumenta la demanda de paquetes de campos quirúrgicos más pequeños y específicos para cada procedimiento.

¿Qué especialidades clínicas generan los mayores volúmenes de adquisiciones?

Según un estudio de Astute Analytica, la demanda no es uniforme en el mercado de campos quirúrgicos. De hecho, está muy concentrada en especialidades de alto riesgo y alta tecnología. La ortopedia sigue siendo un importante motor de ingresos debido a la gran superficie de cobertura requerida y al coste catastrófico de las infecciones en los reemplazos articulares. Sin embargo, el crecimiento más dinámico se produce en la intersección entre la tecnología y la cirugía: la robótica. En 2024, los cirujanos realizaron 2,683 millones de procedimientos con sistemas da Vinci. Cada uno de estos casos requiere campos especializados para cubrir los enormes brazos y consolas robóticos, garantizando así que el equipo no estéril no contamine el campo estéril.

Con 1526 nuevos sistemas da Vinci instalados en hospitales solo en 2024 y una base total instalada de 6730 unidades, la demanda de estos campos patentados de alto margen está en auge. Además, los sectores electivo y cosmético en el mercado de campos quirúrgicos están abriendo nuevos canales de volumen. El mercado estadounidense registra 18 millones de procedimientos cosméticos al año, con un notable aumento en la población masculina, que representa 1,6 millones de esos casos. El número de cirugías estéticas está creciendo sorprendentemente a un ritmo vigoroso, especialmente en Arabia Saudita. Ya sea una prostatectomía robótica compleja o una cirugía de párpados rutinaria (actualmente la cirugía estética número uno a nivel mundial), la diversificación de las áreas de aplicación está expandiendo el mercado potencial.

¿Quién domina el mercado y están los actores locales desbancando a los gigantes?

El panorama competitivo del mercado de paños quirúrgicos se compone de dos mercados: el consolidado de gama alta y el fragmentado segmento de valor. El mercado global está dominado por gigantes como Cardinal Health, Medline Industries y Mölnlycke Health Care. Estos actores aprovechan su enorme escala para desplazar a la competencia; por ejemplo, Medline opera 69 centros de distribución que abarcan una superficie de 29 millones de pies cuadrados y gestiona 1300 relaciones con proveedores principales. Su capacidad logística está respaldada por flotas como los 2000 camiones de Medline, lo que los convierte en socios indispensables para los grandes sistemas de salud que priorizan la fiabilidad por encima del precio unitario más bajo.

Sin embargo, estos gigantes se enfrentan a duros desafíos por parte de los actores locales en el mercado global de campos quirúrgicos, especialmente en mercados sensibles a los costos como Asia y Latinoamérica. Fabricantes locales en China e India están revolucionando el mercado al ofrecer campos estándar a precios significativamente más bajos, aprovechando la disponibilidad local de materia prima. Si bien carecen de las inversiones en sostenibilidad de 34 millones de dólares o de la plantilla de 57.700 empleados de Cardinal Health, captan volumen en hospitales comunitarios donde las limitaciones presupuestarias son cruciales. Esta bifurcación obliga a los principales actores a innovar constantemente en la ciencia de los materiales y la logística para justificar sus sobreprecios.

¿Dónde se concentra principalmente la demanda mundial y por qué?

Geográficamente, Norteamérica sigue siendo líder en valor en el mercado global de campos quirúrgicos, impulsada por estrictas normas regulatorias y altos costos de procedimiento. La inversión en infraestructura en la región es constante; solo en 2025, se reportaron 15 proyectos de construcción de hospitales con un valor superior a los mil millones de dólares. Con 1000 solicitudes de propuestas (RFP) para construcción de hospitales en circulación, el mercado estadounidense garantiza un flujo constante de consumo de campos de alta calidad. Instalaciones como la nueva torre de UPMC, de 1300 millones de dólares, requieren un almacenamiento inicial masivo y una reposición continua de consumibles de alta calidad.

Por el contrario, la región de Asia-Pacífico es el motor de volumen del mercado de campos quirúrgicos. Países como India y China están experimentando un rápido aumento en la cantidad de intervenciones quirúrgicas realizadas debido a la expansión de la cobertura de seguros y el turismo médico. Sin embargo, el motivo es diferente; la demanda está impulsada por el crecimiento demográfico y la reducción de las listas de espera para cirugías de cataratas (recordemos los 20 millones de casos globales que causan ceguera). Mientras que Norteamérica prioriza la protección y el protocolo, Asia prioriza la capacidad de procesamiento y el acceso, lo que genera una dinámica de exportación e importación particular donde la tecnología occidental se combina con la escala de fabricación oriental.

¿Qué innovaciones y tendencias materiales están transformando la dinámica del crecimiento?

El mercado de campos quirúrgicos se enfrenta actualmente a un ajuste de cuentas en materia de residuos, lo que está transformando las tendencias en la ciencia de los materiales. Con 120 millones de toneladas de residuos textiles generados a nivel mundial en 2024 y 0,5 kilogramos de residuos peligrosos producidos por cama de hospital al día, la sostenibilidad ambiental ya no es una opción. Los hospitales exigen soluciones más ecológicas. Las innovaciones se centran en los no tejidos biodegradables y los programas de reciclaje de campos. Por ejemplo, 150 hospitales de California ya se han unido a iniciativas de reciclaje certificado, lo que obliga a los fabricantes a replantear el ciclo de vida de sus productos.

Simultáneamente, el concepto de "campo quirúrgico inteligente" está surgiendo en el mercado, integrando sistemas de gestión de fluidos y películas transparentes para incisiones que permiten una mejor visualización. Sin embargo, la escasez de materia prima es real: la capacidad de producción de telas no tejidas en Norteamérica se sitúa en 5,565 millones de toneladas, mientras que el consumo se encuentra ajustado a 5,3 millones de toneladas. Esta escasez de oferta y demanda está impulsando a los fabricantes a realizar grandes inversiones, como la ampliación de capacidad de Molnlycke, valorada en 115 millones de euros. En definitiva, el mercado está pasando de la simple "cobertura" a la "protección inteligente y sostenible", donde el campo quirúrgico se convierte en un componente activo de la estrategia de control de infecciones, y no solo en una lámina de tela pasiva.

Análisis segmentario

Por tipo, los paños quirúrgicos reutilizables obtienen el 59 % de los ingresos gracias a los mandatos de la economía circular

El hecho de que el segmento de productos reutilizables conserve casi el 59 % de los ingresos globales en el mercado de campos quirúrgicos no es simplemente una tendencia heredada, sino el resultado directo de la estricta aplicación de las normas de notificación de emisiones de "Alcance 3" en los sistemas sanitarios occidentales. Los hospitales ahora son penalizados económicamente por la generación de residuos médicos, lo que impulsa un cambio masivo hacia textiles reutilizables de alto rendimiento con una vida útil garantizada de más de 100 ciclos de esterilización. A diferencia de las variantes de algodón más antiguas, el mercado de 2025 está dominado por los "reutilizables inteligentes": mezclas de poliéster de microfibra con chips RFID que registran la integridad de la barrera y los ciclos de lavado. Esta tecnología ha eliminado la incertidumbre sobre el fallo de la barrera, brindando a los equipos quirúrgicos la confianza que antes solo se reservaba para los productos desechables.

En términos financieros, el dominio del mercado de campos quirúrgicos se basa en el modelo de ingresos "Servicio sobre Producto". En 2025, los principales proveedores adoptaron contratos de arrendamiento a largo plazo, donde los hospitales pagan por la esterilización en lugar del campo físico. Este modelo ha estabilizado los flujos de ingresos, ya que los centros de traumatología de alto volumen en Europa y Asia firman contratos de servicio plurianuales para protegerse de la volatilidad de las materias primas. Además, la integración de productos químicos no fluorados e hidrófugos ha permitido que los campos reutilizables cumplan con los estándares AAMI Nivel 4 sin toxicidad ambiental, lo que les permite consolidarse en procedimientos cardiovasculares y ortopédicos de alto valor donde la gestión de fluidos es crucial.

Por tipo de producto, las sábanas mantienen una participación de mercado de más del 26 % gracias a la lógica de campo estéril modular

Las sábanas quirúrgicas siguen representando más del 26% del mercado, un dominio justificado por la necesidad operativa de geometría variable en los quirófanos modernos. Si bien los kits preempaquetados ofrecen comodidad, carecen de flexibilidad. En 2025, el auge de los quirófanos híbridos —que combinan imágenes radiológicas con cirugía— ha dejado obsoletos los kits estáticos en casi una cuarta parte de los casos complejos. Los cirujanos están utilizando activamente sábanas estériles para crear barreras personalizadas y ad hoc sobre arcos en C, consolas robóticas y extensiones de equipo imprevistas que los kits estándar no pueden cubrir.

La lógica de inventario refuerza aún más este dominio. Los datos de compras hospitalarias de 2025 revelan que los centros han reducido su número de SKU (unidades de mantenimiento de existencias) al abastecerse de sábanas de gran formato y versátiles en lugar de docenas de paquetes específicos para procedimientos específicos. Esta estrategia de "aplicación universal" reduce el desperdicio de inventario caducado en aproximadamente un 18 %. Además, la tecnología de estas sábanas ha evolucionado; las principales generadoras de ingresos en este segmento son ahora las sábanas "Incise-Ready", con bordes adhesivos zonificados que permiten la personalización instantánea de la fenestración, reduciendo eficazmente la brecha entre una sábana genérica y una sábana especializada.

Por nivel de riesgo, las cirugías de riesgo moderado controlan el 32% del mercado de paños quirúrgicos en medio del cambio hacia la atención ambulatoria

La categoría de riesgo moderado, que domina más del 32% del mercado, está siendo impulsada por la "transformación ambulatoria" global, donde los procedimientos de nivel intermedio se trasladan de los hospitales principales a centros de cirugía ambulatoria. Procedimientos como colecistectomías laparoscópicas, reparaciones de hernias y artroscopias, que se incluyen en la categoría de riesgo moderado, experimentaron un aumento del 14% en su volumen en 2025. Estas cirugías requieren un perfil de barrera específico "Ricitos de Oro": resistencia eficaz a la penetración en el sitio de inserción del trócar, pero con la transpirabilidad suficiente para prevenir la hipertermia del paciente durante procedimientos de 1 a 2 horas.

La fortaleza del mercado de los campos quirúrgicos en este caso también se debe a su relación coste-eficacia. Los campos de Nivel 3 de la AAMI, el estándar para riesgo moderado, ofrecen la mejor relación calidad-precio. En 2025, los modelos de reembolso de seguros en EE. UU. y algunas partes de Asia se han endurecido, favoreciendo el uso de estos campos optimizados en lugar de sus equivalentes de Nivel 4, sobredimensionados, para casos estándar. Las auditorías clínicas muestran que el 88 % de las cirugías abdominales electivas utilizan ahora paquetes específicos para riesgo moderado que refuerzan únicamente la "Zona Crítica" (el campo quirúrgico inmediato) con materiales impermeables, mientras que en el resto del área se utilizan telas más ligeras. Esta filosofía de diseño impulsa las ventas a gran escala mediante la mejora de los márgenes.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por material, las telas tejidas y no tejidas representan el 62% de la participación en la tecnología de barrera transpirable

En conjunto, los materiales tejidos y no tejidos acaparan más del 61,8 % del mercado de campos quirúrgicos, superando con creces a las películas plásticas y los papeles debido al requisito clínico crítico de la "Gestión del Microclima Cutáneo". En 2025, el principal impulsor de este dominio será la prevención de la maceración cutánea. Los campos de plástico puro retienen el calor y la humedad, lo que provoca la recolonización bacteriana en la piel del paciente durante cirugías prolongadas. Por el contrario, los no tejidos hidroenredados avanzados y los poliésteres de trama apretada permiten tasas de transmisión de vapor de humedad (MVTR) superiores a 4000 g/m²/24 h, manteniendo así la integridad de la piel.

Este segmento también es técnicamente superior en cuanto a "drapeabilidad", es decir, la capacidad del tejido para adaptarse al contorno corporal del paciente sin resbalarse. El mercado de campos quirúrgicos ha experimentado un aumento en la demanda de telas no tejidas "Soft-Touch", que utilizan fibras bicomponentes (núcleo de polipropileno con funda de polietileno) para ofrecer la resistencia del plástico con la textura similar a la tela de los tejidos. Esta innovación en la ciencia de los materiales ha convertido a estos tejidos en la opción preferida para el 90 % de las capas de contacto con el paciente. Además, la robustez de los tejidos contra los desgarros del instrumental garantiza que sigan siendo la opción preferida para bandejas de instrumental pesado, lo que garantiza su uso intensivo en flujos de trabajo ortopédicos y de columna.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte consolida una participación del 34% mediante la expansión de centros ambulatorios

El control de Norteamérica sobre el 34% del mercado mundial de campos quirúrgicos se debe en gran medida a un cambio estructural en los lugares donde se realizan las cirugías. La región ha experimentado una transición decisiva desde los entornos hospitalarios tradicionales hacia entornos centrados en la eficiencia, con un aumento neto registrado del 6,2% en los Centros de Cirugía Ambulatoria (CAA) autorizados en Estados Unidos solo este año. Estos centros priorizan los paquetes de campos específicos para cada procedimiento y con alta rotación de personal para maximizar el rendimiento, lo que eleva el volumen quirúrgico total a aproximadamente 33 millones de procedimientos anuales.

En consecuencia, la demanda de sistemas estériles desechables y listos para usar se ha disparado. Este predominio se ve reforzado por el estricto cumplimiento de los protocolos de seguridad; auditorías recientes confirman que el 98 % de los centros acreditados de EE. UU. aplican rigurosamente los estándares AAMI de nivel 3 y 4 para casos con alto volumen de fluidos, eliminando prácticamente el uso de textiles de menor calidad. Además, la proliferación de tecnología avanzada ha generado un auge en un nicho de mercado específico, con un aumento interanual del 15 % en las cirugías robóticas, lo que exige campos quirúrgicos especializados con faldón transparente de mayor margen.

El auge del mercado de paños quirúrgicos en Asia Pacífico está impulsado por el turismo médico y los centros de fabricación locales

En la transición hacia Asia Pacífico, la dinámica del mercado está cambiando del cumplimiento normativo a una rápida modernización y expansión del volumen. La región está captando cuota de mercado de forma agresiva, impulsada por un aumento del 12,5 % en los ingresos por turismo médico en Tailandia e India en 2025. A medida que los pacientes internacionales exigen estándares de higiene globales, los hospitales regionales están reemplazando rápidamente la ropa de cama tradicional por paños desechables SMS para garantizar la seguridad.

China continúa transformando el panorama de la oferta mediante sus políticas de Adquisiciones Basadas en el Volumen (ABC), que han optimizado la distribución y propiciado un aumento del 20 % en el consumo de marcas nacionales de paños en hospitales públicos. Mientras tanto, Vietnam ha consolidado su posición como potencia productiva, registrando un crecimiento del 18 % en las exportaciones de textiles médicos, lo que facilita el acceso a paños de alta calidad para las economías en desarrollo vecinas. Esta localización de la fabricación está reduciendo los costos e impulsando la adopción masiva en ciudades de segundo nivel.

Europa mantiene su crecimiento gracias al envejecimiento demográfico y a las estrictas normas de control de infecciones

Europa mantiene su sólida presencia en el mercado de campos quirúrgicos al equilibrar el alto volumen de procedimientos con estrictas normativas ambientales y de seguridad. La demanda de la región se ve fuertemente impulsada por la demografía; en 2025, los cinco países de la UE realizaron en conjunto cerca de 5,1 millones de cirugías de cataratas y reemplazos articulares, una cifra directamente relacionada con el envejecimiento de la población. Alemania sigue liderando este bloque, con aproximadamente el 22 % de los ingresos totales europeos, gracias a un sistema sanitario bien financiado que recientemente destinó 2100 millones de euros adicionales a iniciativas de control de infecciones para reducir las tasas de reingreso.

De forma excepcional, Europa también está redefiniendo las adquisiciones a través de la sostenibilidad; el 25 % de las licitaciones de hospitales públicos publicadas en 2025 incluyen ahora cláusulas obligatorias para ciclos de vida de paños neutros en carbono o reciclables. Esta presión regulatoria mantiene el valor alto, ya que los hospitales están dispuestos a pagar un precio superior por paños que cumplen con los estrictos requisitos del Pacto Verde Europeo.

Principales novedades anunciadas por las empresas en el mercado de paños quirúrgicos

- Acuerdo Premier de Cardinal Health (14 de julio de 2025): Se firmó un acuerdo plurianual para suministrar paquetes de procedimientos personalizados, campos quirúrgicos y vestimenta a los miembros Premier, lo que mejora el valor en quirófanos, laboratorios de cateterismo y más.

- Expansión de Cardinal Health en Asia (11 de junio de 2025): Se amplió la oferta en Asia con batas y paños desechables competitivos, haciendo hincapié en la eficiencia del costo por uso y las soluciones de gestión de fluidos.

- Comunicado de prensa del Instituto Oncológico WIA (septiembre de 2025): Se lanzó el campo quirúrgico abdominal mayor con bolsillos (modelo 203185602), con un precio de 126,48 dólares, diseñado para mejorar la eficiencia de los procedimientos.

- Línea de productos de Mölnlycke Health Care: Portafolio actualizado de campos quirúrgicos para soluciones de quirófano, centrado en barreras estériles de alto rendimiento (mejoras continuas hasta 2025 en cada centro de la empresa).

- Colaboración Avery Dennison BeneHold CHG: Se asoció con Cardinal Health para crear campos quirúrgicos impregnados con CHG para minimizar las infecciones del sitio quirúrgico, lanzados con mayor adherencia y transpirabilidad.

- Actualización de Solventum Ioban CHG (agosto de 2025): Se lanzó el paño Ioban CHG con gluconato de clorhexidina al 2 % para una reducción superior del riesgo de SSI, destacado en la AAOS.

- Línea de campos desechables MEDICA 2025: Se exhibieron campos de aplicación rápida y control de infecciones para un uso eficiente en el quirófano, enfatizando la comodidad y la esterilidad.

Principales empresas en el mercado de paños quirúrgicos:

- 3M

- AliMed

- Salud del cardenal

- Industrias Foothills

- Medica Europe BV

- Industrias Medline, Inc.

- Atención médica de Mölnlycke

- OneMed

- Paul Hartmann AG

- Priontex

- Compañía Textil Estándar.

- Esteris

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Reutilizable

- Desechable

Por tipo de producto

- Campos de laparotomía

- Polainas

- Campos de litotomía

- Sábanas drapeadas

- Otros

Por nivel de riesgo

- Mínimo (Nivel de riesgo 1 de la AAMI)

- Bajo (Nivel de riesgo 2 de la AAMI)

- Moderado (Nivel de riesgo 3 de la AAMI)

- Alto (Nivel de riesgo 4 de la AAMI)

Por material

- Algodón

- Poliéster

- Tejidos y no tejidos

Por los usuarios finales

- Hospitales

- Clínicas

- Laboratorios

- Institutos y organizaciones de atención médica

- Entornos de atención domiciliaria

- Centros de cirugía ambulatoria

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Singapur

- Malasia

- Indonesia

- Tailandia

- Filipinas

- Vietnam

- Resto de la ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 2.330,04 millones |

| Ingresos esperados en 2035 | US$ 4.157,03 millones |

| Datos históricos | 2022-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 5.96% |

| Segmentos cubiertos | Por tipo, por tipo de producto, por nivel de riesgo, por material, por usuarios finales, por región |

| Empresas clave | 3M, AliMed, Cardinal Health, Foothills Industries, Medica Europe BV, Medline Industries, Inc., Mölnlycke Health Care, OneMed, Paul Hartmann AG, Priontex, Standard Textile Co., Steris y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

El tamaño del mercado de campos quirúrgicos se valoró en US$ 2.330,04 millones en 2025 y se espera que crezca a una CAGR del 5,96% durante el período 2026-2035, alcanzando un tamaño de mercado de US$ 4.157,03 millones para 2035.

Dado que las infecciones del sitio quirúrgico (ISQ) cuestan al sistema sanitario mundial 10 000 millones de dólares anuales, los hospitales están adoptando activamente el uso de campos de alta calidad de nivel 3 y 4 de la AAMI. El coste inicial de un campo de alta barrera se considera ahora una protección necesaria contra las sanciones financieras astronómicamente elevadas y el daño a la reputación que supone tratar una sola IRAS.

La rápida apertura de más de 6300 centros de atención ambulatoria (CAA) en EE. UU. ha descentralizado los patrones de demanda. Estos centros priorizan los kits estériles de empaquetado rápido, más pequeños y específicos para cada procedimiento, sobre el inventario a granel. En consecuencia, los proveedores deben adaptar la logística para soportar entregas de alta frecuencia y menor volumen a miles de puntos terminales fragmentados, en lugar de a muelles hospitalarios centralizados.

Se trata de un vector de crecimiento masivo. Con 6730 sistemas da Vinci instalados en todo el mundo, existe una demanda recurrente e innegociable de cubiertas especializadas y patentadas para cubrir los brazos robóticos. Este segmento tiene precios unitarios más elevados debido a la complejidad y especificidad de las barreras estériles requeridas para estas máquinas avanzadas.

Con casi el 59% de los ingresos, los reutilizables dominan el mercado de paños quirúrgicos gracias a los estrictos informes de emisiones de Alcance 3 y las sanciones por residuos. Los modernos reutilizables inteligentes con seguimiento RFID permiten a los hospitales cumplir con las normativas ambientales, a la vez que garantizan la integridad de la barrera durante más de 100 ciclos de esterilización, ofreciendo un modelo de servicio sobre producto financieramente predecible.

Norteamérica, con una cuota de mercado del 34%, se centra en el valor, priorizando el cumplimiento normativo y la protección de primas para cirugías electivas. Por el contrario, Asia-Pacífico actúa como motor de volumen, impulsada por el turismo médico y la eliminación de grandes retrasos (como las cataratas), priorizando la productividad y el acceso rentable para atender las necesidades de la población.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |