Panorama del mercado

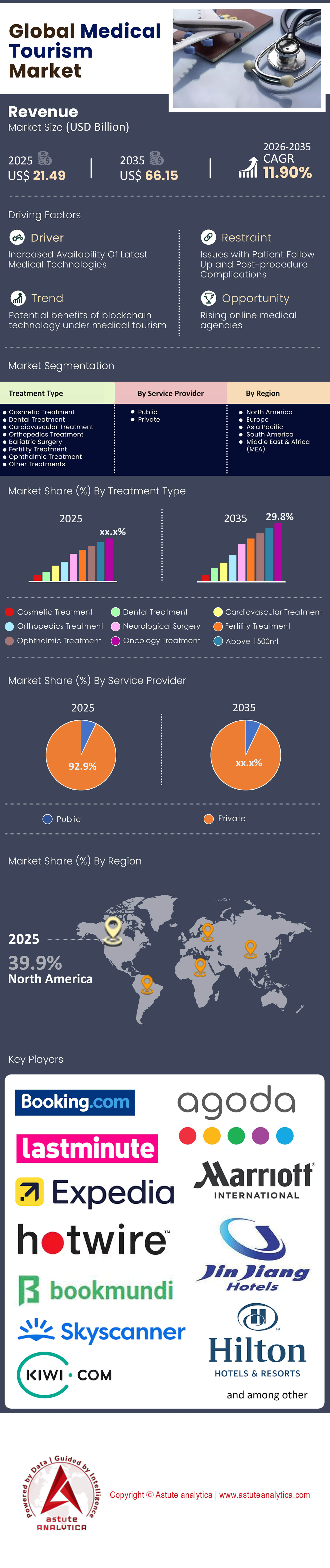

Se proyecta que el mercado de turismo médico, valorado actualmente en aproximadamente USD 21,49 mil millones en 2025, aumentará a un estimado de USD 66,15 mil millones para 2035, registrando una CAGR de 11,90% entre 2026 y 2035.

Hallazgos clave

- Por tipo de tratamiento, el mercado mundial de turismo médico está liderado por los tratamientos oncológicos, que representan más del 24,5% del mercado.

- Por proveedores de servicios, los hospitales privados representan una abrumadora mayoría (92,9%) dentro del mercado mundial de turismo médico.

- Actualmente, América del Norte domina el mercado mundial con más del 40% de participación en los ingresos.

- Segmento comoditizado: procedimientos dentales, capilares y cosméticos menores donde la sensibilidad al precio es el impulsor principal (carrera hacia el fondo).

- Segmento de cuidados complejos: Oncología, trasplantes y cirugía robótica donde “Confianza”, “Acreditación” y “resultados” son la moneda (Race to the Top).

En 2026, el término "Turismo Médico" se está volviendo inapropiado, y los actores importantes del sector lo están abandonando cada vez más en favor de los Viajes de Valor Médico (MVM). La imagen anticuada de un lifting facial combinado con unas vacaciones en la playa ha sido reemplazada por un mercado global altamente sofisticado y basado en datos, donde los pacientes cruzan fronteras no solo por ocio, sino también por arbitraje: arbitraje de costos, arbitraje de tecnología y arbitraje de acceso regulatorio.

El mercado mundial del turismo médico ha madurado y superado la fase de recuperación pospandemia. Los picos de "viajes de venganza" de 2023-2024 se han estabilizado en corredores de crecimiento sostenido. Al cuarto trimestre de 2025, el mercado mundial del turismo médico estaba valorado en aproximadamente 22.150 millones de dólares, con una tasa de crecimiento anual compuesta (TCAC) que se estabilizaba en el 11,90 %.

Para obtener más información, solicite una muestra gratuita

Economía del mercado global

Para comprender el flujo del mercado del turismo médico, es necesario analizar las presiones económicas que obligan a los pacientes a cruzar fronteras. Los factores que impulsan el turismo ya no son unidimensionales. Actualmente, Norteamérica representa más del 40 % de los ingresos del mercado. En este contexto, Estados Unidos se ha consolidado como el destino más popular.

Los factores de empuje (mercados de origen)

Los mercados emisores tradicionales (EE. UU., Reino Unido, Canadá) se enfrentan a una crisis sanitaria cada vez mayor:

- EE. UU.: A pesar de en el sector de los seguros , la población con cobertura insuficiente sigue siendo la principal exportadora de pacientes. Los altos deducibles (más de 5000 dólares) y los procedimientos electivos no cubiertos impulsan a los estadounidenses de clase media a viajar a México y Costa Rica. Solo en 2025, los viajes médicos al extranjero desde Estados Unidos aumentaron un 14 %, debido principalmente a la inflación de los costos administrativos de la atención médica en el país.

- Reino Unido y Canadá (Sistemas Nacionales de Salud/Sistemas Públicos): La crisis de las listas de espera se ha convertido en una constante en el mercado del turismo médico. Con tiempos de espera promedio para cirugías electivas de ortopedia de entre 18 y 24 meses en el Reino Unido, los pacientes están optando por pagar por su cuenta en el extranjero. El Servicio Nacional de Salud del Reino Unido (NHS) incluso ha comenzado a implementar programas piloto de colaboración transfronteriza para derivar las cirugías pendientes a centros certificados de la UE y Turquía.

Los factores de atracción (mercados de destino de turismo médico)

- Arbitraje cambiario: Este es el impulsor más potente e inmediato.

- Turquía: Con la lira turca aún volátil frente al dólar estadounidense y el euro, Turquía ofrece posiblemente la mejor relación calidad-precio de la OCDE. Un trasplante de cabello en Estambul cuesta aproximadamente 1800 € frente a los 10 000 € en Londres.

- India: El tipo de cambio de la rupia india permite a los hospitales indios de alta especialización ofrecer robótica a una décima parte del coste de Estados Unidos, manteniendo los márgenes de beneficio gracias a los menores costes laborales (enfermeras, técnicos) y al alto volumen de pacientes atendidos.

La matriz de valoración

Astute Analytica valora el mercado de turismo médico basándose en el "Gasto por paciente" (SPP).

- Baja SPP (Odontología, Dermatología, Oftalmología. Alto volumen, bajo margen. (Centros principales: Turquía, Hungría, Vietnam).

- SPP medio ($5,000 - $15,000): Bariátrico, Ortopédico, FIV. (Centros: México, Malasia, India, Tailandia).

- SPP alto (más de 20 000 USD): Oncología, Cardiología, Neurología, Trasplantes. (Centros: Singapur, Alemania, EE. UU. (receptor), India (experto).

¿Cómo el ecosistema facilitador y la transformación digital están dando forma al mercado del turismo médico?

La economía de intermediarios se ha visto trastocada. La era del "agente de viajes para cirugías", que simplemente reservaba un vuelo y un hotel, ha terminado.

El auge de la "plataforma de conserjería médica"

En 2026, los facilitadores exitosos son entidades Tech-First.

Modelo de negocio: Plataformas como Bookimed, Vaidam y Qunomedical se han convertido en "mercados de atención médica administrada". No cobran al paciente; obtienen una comisión de marketing (del 15 al 20 %) del hospital.

Diferenciación: Las plataformas ganadoras ofrecen por telemedicina . Antes de que un paciente compre una cita, sube archivos DICOM (radiografías/resonancias magnéticas) a una nube segura. El cirujano que los recibe los revisa y proporciona un plan de tratamiento provisional y un presupuesto garantizado. Esta "certeza de precio" es el factor clave para la conversión de clientes potenciales.

La integración de seguros impulsa el crecimiento del mercado del turismo médico

Los principales pagadores globales (Cigna, Bupa, Aetna) han lanzado "Pasaportes Globales"

El cambio: Las aseguradoras incentivan a los pacientes a viajar al extranjero para procedimientos costosos. Si un reemplazo de rodilla le cuesta a la aseguradora $40,000 en EE. UU., pero $12,000 en Costa Rica, la aseguradora cubre el viaje, la cirugía y ofrece al paciente un reembolso en efectivo. Este segmento B2B es el canal de mayor crecimiento para los hospitales en el mercado de turismo médico de Latinoamérica y Asia.

¿Cuáles son los riesgos críticos y obstáculos regulatorios que desafían al mercado?

La fragilidad del mercado de viajes de valor médico quedó expuesta por la COVID-19, pero en 2026 han surgido nuevos riesgos.

1. El vacío de la mala praxis

Los litigios transfronterizos siguen siendo el talón de Aquiles del sector. Si una cirugía fracasa en Turquía, un paciente del Reino Unido prácticamente no tiene ningún recurso legal. Esto ha propiciado el auge de los "seguros de complicaciones". Las aseguradoras especializadas (como los productos respaldados por Munich Re) ahora ofrecen pólizas específicas para turistas médicos que cubren el coste de la cirugía correctiva en el país de origen si el procedimiento original fracasa.

2. Bioseguridad y superbacterias

La propagación de microorganismos multirresistentes (MMR), como la NDM-1 (metalobetalactamasa-1 de Nueva Delhi), sigue siendo una pesadilla para la salud pública y el sector del turismo médico. Por ello, las autoridades sanitarias occidentales (CDC, NHS) emiten con frecuencia advertencias sobre superbacterias procedentes de regiones específicas (a menudo México o el sur de Asia). Los hospitales de estas regiones deben ahora publicar susinfecciones nosocomialespara poder competir por los pacientes occidentales.

3. Volatilidad geopolítica

El turismo médico es el primer sector que sufre durante los conflictos. Por ejemplo, los conflictos en Oriente Medio de principios de la década de 2020 interrumpieron periódicamente el flujo hacia Israel y Jordania, desviando el tráfico hacia Dubái y Turquía. En consecuencia, las partes interesadas deben contar con una combinación diversificada de mercados emisores para sobrevivir a los cierres regionales.

¿Qué dicen y recomiendan los analistas de Astute Analytica?

Con base en el panorama de 2026, aquí se presentan recomendaciones granulares para los actores clave en el mercado del turismo médico.

Para los altos ejecutivos del hospital

Deja de ser generalista: No puedes ser el "Mejor Hospital para Todo". Elige un nicho. Si estás en Colombia, hazte cargo de "Contorno Corporal". Si estás en Bangalore, hazte cargo de "Oncología Robótica"

La acreditación es un punto de referencia, no un diferenciador: JCI ahora es un requisito indispensable. El diferenciador son los datos de resultados clínicos. Publique sus tasas de éxito. Publique sus tasas de readmisión. La transparencia genera confianza más que un logotipo con sello dorado.

Invierta en Departamentos de Pacientes Internacionales (DPI): No se trata de un simple trabajo de recepción. Necesita personal multilingüe que gestione visados, traslados al aeropuerto y, sobre todo, las necesidades alimentarias culturales. (Por ejemplo, ofrecer comida halal es imprescindible en los mercados de Oriente Medio).

Para las Juntas de Turismo del Gobierno

La política de visados es marketing: el "Visa Médica Electrónica" con un plazo de tramitación de 48 horas es la inversión en infraestructura con mayor retorno de la inversión.

- Crear "Ciudades Médicas": Agrupar hospitales, hoteles y centros de recuperación. Esto reduce las dificultades logísticas para el paciente. (Modelo: Dubai Healthcare City).

Para inversores (PE/VC) en el mercado del turismo médico

Mire más allá de los hospitales: el espacio hospitalario físico requiere mucha inversión de capital y está saturado.

- La oportunidad "complementaria": Invertir en el ecosistema que rodea a la cirugía.

- Recovery Resorts: Hoteles de alta gama con personal de enfermería 24 horas al día, 7 días a la semana.

- Fintech: "Compra ahora, paga después" (BNPL) específicamente para transfronterizos .

- Tecnología de traducción: aplicaciones de traducción médica con inteligencia artificial en tiempo real para consultas médico-paciente.

Análisis segmentario del mercado de turismo médico: ¿A dónde va el dinero?

Por tratamiento, el tratamiento oncológico se mantiene en la cima

Para invertir o desarrollar una estrategia, es necesario analizar las tendencias de los procedimientos. El mercado de 2026 se define por cuatro pilares de alto rendimiento. Entre ellos, el tratamiento oncológico representó la mayor cuota de mercado, con un 24,50 %.

1. El legado del "Zoom Boom": Cosmética y estética en el mercado del turismo médico

El cambio cultural hacia la videoconferencia creó una demanda permanente de estética facial en el mercado del turismo médico.

- La tendencia: Procedimientos para la etapa precoz de la vida (inyecciones preventivas de bótox/rellenos para menores de 30 años) y "cambios de imagen para mamás".

Los pacientes viajan cada vez más por la técnica, no solo por el precio. Por ejemplo, la rinoplastia turca o la rinoplastia brasileña son estilos estéticos específicos que impulsan los viajes sin importar el costo.

2. Turismo dental: la droga de entrada

dental sigue siendo el de mayor volumen (aproximadamente el 35% del total de viajeros).

- Aspectos económicos: Una restauración bucal completa (implantes All-on-4) cuesta entre 25.000 y 35.000 dólares en Estados Unidos. En Turquía o India, el mismo procedimiento con implantes Straumann o Nobel Biocare (de las mismas marcas) cuesta entre 6.000 y 8.000 dólares.

Esto demuestra que el margen para las clínicas en los países de destino es alto porque el costo del material es fijo globalmente, pero el costo de la mano de obra del dentista es 80% menor.

3. Exilio reproductivo: Fertilidad (FIV) y gestación subrogada

Este es el sector más sensible a la regulación en el mercado mundial del turismo médico. No siempre se trata del costo, sino a menudo de la legalidad.

- Selección de género: Prohibida en el Reino Unido, Australia y China, pero legal (o gris) en algunas partes de EE. UU. (prueba PGD) y Dubái.

- Gestación subrogada: Tras los cierres en India y Tailandia hace años, el mercado se trasladó a Georgia, México y algunas zonas de Europa del Este. En 2026, prevemos un aumento de la demanda de "turismo de congelación de óvulos" entre mujeres profesionales de países asiáticos con políticas restrictivas que viajan a Malasia o España.

- Tasas de éxito: Las clínicas en España y la República Checa comercializan tasas de éxito más altas que las clínicas del Reino Unido debido a leyes menos restrictivas sobre el anonimato de los óvulos de la donante.

4. Cuidados críticos: Oncología y cardiología, líderes en el mercado del turismo médico

Este es el segmento de "alto valor" en el mercado de viajes médicos. Se ha constatado que los pacientes de África y la CEI viajan a India y Turquía porque, sencillamente, no disponen del equipo de diagnóstico necesario en sus países de origen (PET-CT, CyberKnife, terapia de protones).

Un paciente canadiense con sospecha de tumor podría esperar tres meses para una resonancia magnética. En India, pueden hacerse la resonancia magnética, la biopsia y comenzar la quimioterapia en un plazo de 72 horas tras el aterrizaje.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La hegemonía del hospital: por qué los grandes proveedores controlan casi el 92,9% del valor del mercado del turismo médico

En el ecosistema global del mercado del turismo médico, si bien existen clínicas boutique, los hospitales multidisciplinarios son los indiscutibles depredadores máximos. A partir de 2026, representaban aproximadamente el 93 % de los ingresos totales generados en el sector. Mientras que los proveedores más pequeños compiten por volumen (dental/estético), los hospitales dominan el segmento de "valor" de alto margen gracias a tres ventajas estructurales:

- La "Red de Seguridad de la UCI": Para los pacientes que viajan por motivos médicos y que se someten a cirugías mayores (ortopedia/bariátricas), la presencia de una Unidad de Cuidados Intensivos (UCI) de Nivel 3 en el mismo centro es indispensable. La capacidad de gestionar eficazmente las complicaciones que ponen en peligro la vida excluye a las clínicas pequeñas del mercado de seguros y cuidados intensivos.

- Monopolio de la atención cuaternaria: Los procedimientos de alto rendimiento —trasplantes de órganos, oncología robótica y bypass cardíaco— requieren una inversión de capital masiva (por ejemplo, sistemas Da Vinci de más de 2 millones de dólares). Solo los grandes grupos hospitalarios del mercado del turismo médico pueden amortizar estos costos, lo que les otorga un monopolio en los nichos de procedimientos más lucrativos.

- El ecosistema integral: Los pacientes que viajan al extranjero para recibir atención médica suelen presentar comorbilidades que requieren atención multidisciplinaria (por ejemplo, un paciente diabético con problemas cardíacos). Los hospitales ofrecen un entorno multidisciplinario en un mismo lugar, junto con sofisticados Departamentos de Pacientes Internacionales (DPI) que gestionan toda la cadena de valor no clínica (visados, traducción, logística).

En última instancia, los hospitales monetizan todo el recorrido del paciente, mientras que las clínicas solo monetizan el procedimiento.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Potencias regionales: un análisis FODA del mercado del turismo médico

El mapa geopolítico del mercado del turismo médico se ha rediseñado.

A. Sur de Asia: India, el gigante del volumen y la tecnología

India sigue siendo la "Farmacia del mundo", pero ha logrado rebautizarse como el "Salón de Cirugía del Mundo"

Puntos fuertes: Rentabilidad inigualable. India cuenta con el mayor número de plantas farmacéuticas aprobadas por la FDA de EE. UU. fuera de EE. UU., y una gran densidad de hospitales acreditados por la JCI (Joint Commission International) (más de 45 importantes cadenas).

Dominio de nichos: bypass cardíaco (CABG), oncología y trasplantes de órganos.

Cambio estratégico 2026: El surgimiento de ciudades de segundo nivel (Ahmedabad, Kochi, Vizag). Si bien Delhi y Bombay siguen siendo centros neurálgicos, las ciudades de segundo nivel en el mercado de turismo médico de la India están superando a las metrópolis en un 20%, a la vez que ofrecen instalaciones de primer nivel, con el apoyo de vuelos internacionales directos desde Oriente Medio.

La India está apuntando agresivamente al "Sur Global" (África, Bangladesh, países de la CEI) en lugar de sólo a Occidente. El 60% del tráfico médico de la India se origina en sus vecinos inmediatos y en África.

B. Oriente Medio y Turquía: los agresores

Pavo:

El "Efecto Estambul": Turquía controla el mercado europeo de cirugía estética y trasplantes capilares. Los subsidios gubernamentales son su arma secreta: el gobierno turco subvenciona generosamente los gastos de marketing y los billetes de avión para los turistas médicos, una política que ha generado un retorno de la inversión del 300 % para el Estado.

Nueva frontera: Turquía está apostando por la oncología y la neurocirugía para deshacerse de su reputación de centrarse únicamente en "el cabello y los dientes".

Emiratos Árabes Unidos (Dubái y Abu Dabi):

Estrategia: Revertir la fuga de capitales en el mercado del turismo médico. Históricamente, los residentes adinerados solían viajar a Londres o Cleveland. Ahora, con la creación de sucursales locales (Cleveland Clinic Abu Dhabi, King's College London en Dubái), los EAU están conservando el gasto interno y atrayendo a las élites regionales.

Regulación: La "Visa Dorada" para médicos ha atraído a talentos occidentales de primer nivel, importando efectivamente al cirujano en lugar de exportar al paciente.

C. Sudeste Asiático: Los líderes en servicios y bienestar

Tailandia:

Posición: La "Capital Mundial del Bienestar". Tailandia destaca por combinar procedimientos médicos con una recuperación holística.

Cambio: Pasar de los productos de bajo coste para el mercado masivo a los enfoques de "envejecimiento activo" y "cuidados geriátricos" para los mercados japonés y chino.

Malasia:

La propuesta de valor: "Precios regulados de la más alta calidad". A diferencia de otros mercados donde la fijación de precios por parte de extranjeros es opaca, Malasia regula los precios de los servicios médicos, lo que garantiza la confianza. Es el actor dominante en el mercado indonesio y está ganando terreno en Oriente Medio como centro médico que promueve la atención médica halal.

Singapur:

Singapur ha salido de la guerra de precios. No puede competir en costos. En cambio, compite en complejidad. Es el centro de terapia génica de vanguardia, inmunoterapia y casos que otros países asiáticos consideran "inoperables"

Los 5 principales avances en el mercado del turismo médico

En una operación transfronteriza histórica, completada en enero de 2024, PureHealth, con sede en Abu Dabi, finalizó la adquisición de Circle Health Group por 1.200 millones de dólares. Esta maniobra estratégica marca el giro de los Emiratos Árabes Unidos, que pasan de ser un importador neto de servicios sanitarios a un operador global, lo que les otorga la propiedad de la mayor red hospitalaria independiente del Reino Unido.

Bumrungrad International (Tailandia) lanza el "Andaman Hub": El Hospital Bumrungrad anunció una inversión de 4.300 millones de baht tailandeses para construir un centro boutique de 212 camas en Phuket (cerca del aeropuerto internacional). A diferencia de su centro insignia en Bangkok, este centro, cuya construcción comenzará en 2025, está diseñado específicamente para el segmento de "Bienestar y Recuperación de Lujo", integrando las clínicas de longevidad VitalLife con la atención de urgencias.

Aster DM Healthcare anunció su fusión con Quality Care India (CARE Hospitals y KIMSHealth), que se espera finalice en el primer trimestre del año fiscal 2026-27, creando Aster DM Quality Care Ltd con más de 10.150 camas en 38 hospitales.

Apollo Hospitals (India) se asocia con Hackensack (EE. UU.): En enero de 2025, Apollo Hospitals firmó un acuerdo de colaboración clínica estratégica con Hackensack Meridian Health (Nueva Jersey, EE. UU.). Esta alianza se centra en la formación en cirugía robótica y el intercambio de conocimientos clínicos, mientras que Apollo expandió simultáneamente su red de "Tele-ICU" a Indonesia mediante un nuevo acuerdo con Mayapada Healthcare Group.

IHH Healthcare (Malasia) consolida su presencia en Penang: IHH Healthcare completó la adquisición del Island Hospital en Penang. Esta es una estrategia clave para dominar el principal polo de turismo médico de Malasia. Simultáneamente, IHH amplió su presencia europea con la apertura del Hospital Acibadem Kartal en Estambul en el primer trimestre de 2025, reforzando así el corredor Turquía-Malasia.

Principales actores del mercado del turismo médico

- Fortis Healthcare Ltd.

- Apollo Hospitals Enterprise Limited

- Atención médica KPJ Behard

- Enlace médico del Klinikum

- Booking.com

- Agoda

- Lastminute.com

- Expedia

- Cable caliente

- Bookmundi

- Skyscanner

- Kiwi.com

- Marriott Internacional

- Jin Jiang

- Hoteles Hilton

- Grupo de Hoteles InterContinental (IHG)

- Hoteles y Resorts Wyndham, Inc.

- Grupo Accor

- Grupo de hoteles Huazhu

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de tratamiento

- Tratamiento cosmético

- Tratamiento dental

- Tratamiento cardiovascular

- Tratamiento ortopédico

- Cirugía bariátrica

- Tratamiento de fertilidad

- Tratamiento oftálmico

- Otros tratamientos

Por proveedor de servicios

- Público

- Privado

Por región

- América del norte

- Estados Unidos (EE. UU.)

- Canadá

- México

- Europa

- Reino Unido (RU)

- Alemania

- Francia

- Italia

- Bélgica

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Tailandia

- Resto de la ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Pavo

- Arabia Saudita

- Jordán

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 21.49 mil millones |

| Ingresos esperados en 2035 | US$ 66.150 millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 11.9% |

| Segmentos cubiertos | Por tipo de tratamiento, por proveedor de servicios, por región |

| Empresas clave | Fortis Healthcare Ltd., Apollo Hospitals Enterprise Limited, KPJ Healthcare Behard, Klinikum Medical Link, Booking.com, Agoda, Lastminute.com, Expedia, Hotwire, Bookmundi, Skyscanner, Kiwi.com, Marriott International, Jin Jiang, Hilton Hotels, InterContinental Hotels Group (IHG), Wyndham Hotels and Resorts, Inc., Accor Group, Huazhu Hotels Group y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

El mercado del turismo médico ascenderá a USD 21.490 millones en 2025 y se proyecta que alcanzará los USD 66.150 millones en 2035 con una CAGR del 11,90%, impulsado por la atención basada en el valor y el arbitraje tecnológico.

MVT refleja un mercado maduro, basado en datos, que prioriza los resultados sobre el ocio; los pacientes arbitran costos, tecnología y acceso, yendo más allá de los cosméticos baratos hacia la oncología y la robótica.

La oncología predomina (participación del 24,5%), seguida de cardiología y trasplantes; los hospitales privados controlan el 92,9% y aprovechan las UCI y los ecosistemas integrales para procedimientos de alto SPP (más de 20.000 dólares).

Seguro insuficiente/franquicias elevadas en EE. UU. (aumento del 14 % en el extranjero), listas de espera en Reino Unido/Canadá (18-24 meses). Atracción: el coste de India/Turquía es una décima parte; por ejemplo, un trasplante capilar en Estambul cuesta 1800 € frente a los 10 000 € de Londres.

Los conserjes que priorizan la tecnología como Bookimed ofrecen triaje de telemedicina, revisiones DICOM y certeza de precios; las aseguradoras (Cigna) ahora reembolsan las cirugías en el extranjero, lo que impulsa el crecimiento B2B en LATAM/Asia.

Servicios complementarios objetivo: complejos turísticos de recuperación, tecnología financiera BNPL médica, traducción de IA; las ciudades de segundo nivel de la India superan a las metrópolis en un 20%, mientras que Turquía y los Emiratos Árabes Unidos giran hacia la oncología a través de subsidios y visas doradas.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |