Mercado de vehículos comerciales de Vietnam: por clase de vehículo (vehículos comerciales ligeros (LCV), vehículos comerciales medianos (MCV), vehículos comerciales pesados (HCV), vehículos especiales); tipo de vehículo (camiones, furgonetas, vehículos comerciales de pasajeros, furgonetas de reparto/unidades de reparto urbano, vehículos especiales); tipo de propulsión (motor de combustión interna (ICE) y vehículos comerciales eléctricos); potencia de salida (<150 hp, 150-250 hp, 250-350 hp, 350 hp (vehículos pesados de larga distancia y minería)); por peso (clase 1-3: hasta 6 toneladas, clase 4-6: 6-16 toneladas, clase 7-8: 16+ toneladas); aplicación (logística y transporte, construcción y minería, transporte público, agricultura y silvicultura, petróleo y gas, servicios municipales, transporte turístico y hotelero, gobierno y defensa, otros); canal de ventas (OEM/venta de vehículos nuevos, posventa/reacondicionamiento de flotas, arrendamiento y alquileres); Región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 25 de diciembre de 2025 | | ID del informe: AA12251624

Escenario del mercado

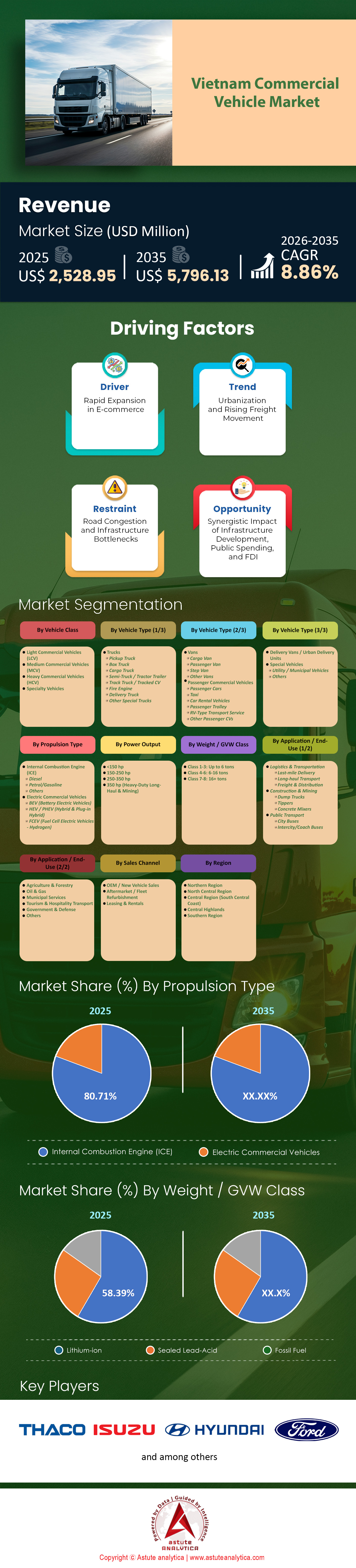

El tamaño del mercado de vehículos comerciales de Vietnam se valoró en USD 2.528,95 millones en 2025 y se proyecta que alcance la valoración de mercado de USD 5.796,13 millones para 2035 a una CAGR de 8,86% durante el período de pronóstico 2026-2035.

Hallazgos clave

- Por categoría de vehículo, los vehículos comerciales ligeros dominan el mercado vietnamita de vehículos comerciales, con una cuota de mercado superior al 26,17 %.

- Según el tipo de vehículo, los camiones generan casi el 51% de los ingresos del mercado de Vietnam.

- En cuanto a propulsión, el ICE sigue dominando el mercado al captar más del 80,71% de la cuota de mercado.

- En términos de potencia, los vehículos comerciales con una potencia <150 hp toman la delantera y capturan la mayor participación de mercado, el 54%.

- Basándonos en la clase de peso/GVW, los vehículos comerciales con una capacidad de carga de hasta 6 toneladas toman la delantera y dominan el mercado representando más del 58,39 % de la cuota de mercado.

En los últimos años, el mercado vietnamita de vehículos comerciales ha pasado de la recuperación a la expansión estructural, transformando el panorama automotriz del Sudeste Asiático. Tras un período de volatilidad pospandemia que puso a prueba la resiliencia de fabricantes y proveedores de logística, el mercado se ve impulsado ahora por la urgente creación de capacidad, en lugar de la simple renovación de flotas. El sentimiento en todo el país, desde los bulliciosos puertos de Hai Phong hasta los parques industriales de Binh Duong, es de un optimismo cauteloso pero palpable. Los interesados se están dando cuenta de que la oportunidad para capitalizar el auge automotriz de Vietnam, impulsado por la infraestructura, está plenamente abierta, gracias a una economía de 460 000 millones de dólares que se posiciona agresivamente como el nuevo centro manufacturero de la región.

Para obtener más información, solicite una muestra gratuita

¿Qué revelan los números sobre la velocidad del mercado?

Para comprender la trayectoria del mercado vietnamita de vehículos comerciales, debemos analizar el cambio decisivo de 2024 y el crecimiento acelerado de 2025. El año 2024 concluyó con la Asociación de Fabricantes de Automóviles de Vietnam (VAMA) reportando de vehículos comerciales de 79.332 unidades, un sólido aumento interanual del 15 %, lo que indicó que la confianza B2B se recuperó más rápido que la del consumidor. Sin embargo, una visión holística requiere incluir gigantes no pertenecientes a la VAMA como TC Motor (Hyundai), que reportó 10.385 unidades comerciales, lo que sitúa el volumen total estimado para 2024 entre 90.000 y 95.000 unidades.

El impulso del mercado vietnamita de vehículos comerciales solo ha cobrado impulso en 2025. Según los modelos económicos actuales, el mercado total se encamina a superar la marca de 105.000 a 110.000 unidades para el 31 de diciembre, lo que representa un crecimiento ponderado de aproximadamente el 10-12%. Dentro de este agregado, se espera que los camiones pesados (HDT) aumenten un 9,5%, mientras que los vehículos comerciales ligeros (LCV) experimentan la mayor velocidad, con un crecimiento proyectado del 14%. Incluso el segmento de camionetas de doble uso se mantiene sólido, donde solo la Ford Ranger vendió 17.508 unidades el año pasado, impulsando la categoría a otra expansión del 8-10%.

¿Por qué se está acelerando la demanda de vehículos comerciales?

El crecimiento de las ventas en el mercado vietnamita de vehículos comerciales se debe a tres factores económicos que crean un escenario ideal para las adquisiciones. En primer lugar, está la agresiva ofensiva de inversión pública del gobierno, con un asombroso objetivo de desembolso para 2025 de casi 900 billones de VND (36 000 millones de dólares). Esta liquidez se destina directamente a megaproyectos de infraestructura como la Autopista Norte-Sur y la Fase 1 del Aeropuerto Internacional de Long Thanh, lo que requiere flotas masivas de camiones volquete y de transporte pesado.

Simultáneamente, la inversión extranjera directa (IED) realizada, que alcanzó la cifra récord de 23.200 millones de dólares en 2023, continúa impulsando la demanda. A medida que los gigantes mundiales de la electrónica abren fábricas en provincias como Bac Giang, la demanda logística necesaria para atenderlos se expande, lo que correlaciona directamente la producción industrial con las ventas de camiones medianos. Además, la economía digital está transformando la logística urbana; con un mercado de comercio electrónico que se proyecta que alcance los 29.000 millones de dólares para finales de 2025, la demanda de furgonetas y camiones ligeros de menos de 2,5 toneladas es insaciable, ya que los proveedores compiten por atender a una población con una penetración de internet del 70 %.

¿Quién tiene el poder en este panorama competitivo?

La estructura del mercado vietnamita de vehículos comerciales sigue siendo un oligopolio intenso, dominado por ensambladores locales con sólidas alianzas extranjeras. Thaco (Truong Hai Auto Corporation) se sitúa en la cima, aprovechando su complejo de fabricación de Chu Lai para asegurar aproximadamente entre el 20 % y el 25 % del mercado comercial especializado, tras haber vendido casi 19 000 camiones y autobuses el año anterior. Sin embargo, se enfrenta a una feroz competencia de TC Motor, cuyas series Hyundai Porter H150 y Mighty superaron las 10 000 unidades vendidas, consolidando así una sólida segunda posición. En el nicho especializado de "uso dual", Ford es el líder indiscutible, con una impresionante cuota de mercado del 75 % en camionetas pickup y un cuasi monopolio de más del 60 % en la categoría de furgonetas comerciales de 16 plazas.

Mientras tanto, los gigantes japoneses Isuzu y Hino dominan el segmento de la rentabilidad, dominando las flotas corporativas, donde el Coste Total de Propiedad (TCO) es fundamental. El enorme crecimiento del 63,7 % de Isuzu a finales de 2024 demuestra que, a medida que la economía se estabiliza, las empresas están volviendo a la fiabilidad premium.

¿Cómo influyen las condiciones económicas en el poder adquisitivo?

El contexto económico del mercado vietnamita de vehículos comerciales influye en las decisiones de compra mediante una combinación de alivio y presión. Un factor estabilizador crucial ha sido la reducción de las tasas de interés por parte del Banco Estatal de Vietnam a alrededor del 8-10% para los prestatarios corporativos, una caída significativa desde los máximos del 13-14% de 2023. Esta reducción de 300-400 puntos básicos es vital para los operadores de flotas, que suelen financiar el 70-80% de sus compras, lo que les permite modernizar sus flotas sin afectar sus balances.

Además, el crecimiento previsto del PIB, del 6,8% al 7%, está restaurando la confianza empresarial. Sin embargo, el tipo de cambio sigue siendo un factor desfavorable para las ganancias; con el VND bajo presión frente al USD y aproximadamente el 80% de los componentes de camiones importados, la fluctuación monetaria está impulsando a los compradores hacia las unidades ensambladas localmente (CKD) para evitar la volatilidad de precios de las importaciones de vehículos completamente ensamblados (CBU).

¿Dónde están surgiendo nuevas fuentes de ingresos en el mercado de vehículos comerciales de Vietnam?

El capital nuevo está migrando rápidamente hacia la especialización. La logística de la cadena de frío es el segmento más atractivo del mercado vietnamita de vehículos comerciales, valorado en 202 millones de dólares y con una previsión de 295 millones de dólares para finales de 2025, lo que duplicará la demanda de camiones refrigerados en comparación con la de vehículos de carga general. Simultáneamente, la urbanización está impulsando un auge de vehículos de construcción especializados, como bombas de hormigón y grúas móviles, que ofrecen mayores márgenes de beneficio para los concesionarios. El mercado de vehículos comerciales eléctricos también está despertando; VinFast está entrando con fuerza en este sector, mientras que fabricantes de equipos originales chinos como BYD y Dongfeng están probando camiones ligeros eléctricos en Hanói y Ciudad Ho Chi Minh para anticiparse a las futuras "zonas de cero emisiones"

¿Qué tendencias y desafíos están transformando el horizonte?

El comportamiento del comprador en el mercado vietnamita de vehículos comerciales está cambiando radicalmente debido a las tendencias de modernización, en particular la aplicación de la normativa de emisiones Euro 5, que obliga a un ciclo de renovación de flotas. Paralelamente, la telemática se ha convertido en un estándar, con una adopción que superará el 75 % en las flotas de vehículos pesados en 2024, a medida que los propietarios buscan reducir los costes logísticos, que rondan el 16-18 % del PIB. Además, la transición hacia la economía "China+1" está incrementando la demanda transfronteriza de tractoras de alta potencia.

Sin embargo, el camino por recorrer presenta baches; los cuellos de botella logísticos reducen los márgenes, y el retraso en la infraestructura limita la eficiencia de los vehículos comerciales ligeros (VLC), con furgonetas de reparto en Ciudad Ho Chi Minh promediando solo 15-20 km/h. Finalmente, la incertidumbre política tras la expiración del recorte del 50% en la tasa de matriculación mantiene al sector ansioso por nuevos incentivos para mantener el impulso actual.

Análisis segmentario

Los vehículos comerciales pesados seguirán dominando el mercado

Los vehículos comerciales pesados (VCP) en Vietnam controlan la mayor participación en los ingresos, con un 37,49 %. El dominio del segmento está inextricablemente ligado al gran volumen de activos físicos que se trasladan para impulsar la industrialización. Con el clúster portuario de Cai Mep - Thi Vai procesando 152 millones de toneladas de carga en 2024, los camiones ligeros simplemente no pueden manejar el volumen. El mercado requiere tractocamiones de alta capacidad para despachar los 6,5 millones de TEU que llegaron ese año. Además, la manipulación de 918 buques, incluidos 321 buques nodriza de gran tamaño, requiere una flota sincronizada de camiones pesados capaces de transportar desde el puerto hasta la fábrica. La densidad logística es tan alta que el volumen total del puerto marítimo alcanzó los 501,117 millones de toneladas en tan solo siete meses, lo que convierte a los VCP en la única solución viable para el transporte interprovincial de mercancías.

Asimismo, la escala de los proyectos de construcción exige capacidad para trabajos pesados. El presupuesto de transporte de 422 billones de VND se destina principalmente a movimientos de tierra y construcción de carreteras, tareas que requieren camiones volquete y hormigoneras pesadas. Proyectos específicos, como el componente de infraestructura de 1,43 billones de VND del parque industrial de Da Nang, o el desembolso de 2,47 billones de VND para la terminal aeroportuaria, dependen exclusivamente de maquinaria pesada. Cuando la IED industrial alcanza los 5.630 millones de dólares, se traduce directamente en el transporte de acero, cemento y maquinaria. En consecuencia, el mercado vietnamita de vehículos comerciales favorece a los vehículos pesados, ya que el país se encuentra actualmente en una fase de fuerte desarrollo físico donde la capacidad de carga útil es el principal indicador de eficiencia.

El reinado perdurable del ICE: superioridad operativa en las flotas comerciales de Vietnam

Los vehículos con motor de combustión interna (MCI) mantienen un dominio inquebrantable en el mercado de vehículos comerciales de Vietnam, con una cuota de mercado superior al 80,71 % gracias a su fiabilidad e infraestructura consolidadas. Los operadores de flotas se muestran reticentes a la transición a alternativas eléctricas debido a la grave escasez de estaciones de carga; solo el 30 % de las estaciones planificadas estaban operativas en 2024. Los motores diésel ofrecen el par motor necesario y una amplia autonomía de 800 a 1000 kilómetros, crucial para rutas de larga distancia como la de Hanói a Ciudad Ho Chi Minh, que actualmente suponen un reto para la capacidad de las baterías. El pragmatismo económico impulsa aún más el interés de las empresas por el diésel, ya que el repostaje tarda tan solo 10 minutos, en comparación con las horas necesarias para la carga de vehículos eléctricos, y los camiones con MCI evitan la carga útil de 500 a 1000 kilogramos que imponen las baterías.

Los 50.000 kilómetros de carreteras nacionales de Vietnam son ideales para el transporte de motores de combustión interna, lo que impulsa aún más su venta en el mercado de vehículos comerciales vietnamita. Estos motores tienen una vida útil comercial superior a los 500.000 kilómetros y cumplen con la normativa de emisiones Euro 5, que incluye un depósito de urea con capacidad de 20 litros. La fidelidad del mercado se basa en el principio logístico de que el tiempo es oro; un camión parado en un cargador representa una pérdida de ingresos, mientras que las unidades diésel funcionan continuamente. Hasta que la densidad de las baterías mejore y la infraestructura madure, los motores diésel mantendrán inequívocamente su liderazgo.

La ventaja del motor de <150 HP: potencia adaptada a las diversas carreteras de Vietnam

Los vehículos comerciales equipados con motores de menos de 150 caballos de fuerza acaparan la mayor cuota de mercado, con un 54%, un dominio en el mercado de vehículos comerciales adaptado a las condiciones operativas únicas de Vietnam. El mercado favorece estas potencias moderadas porque ofrecen suficiente par para cargas útiles inferiores a 6 toneladas sin un consumo excesivo de combustible. Los motores de entre 100 y 130 caballos de fuerza, como el Hyundai H150 de 130 caballos de fuerza métricos o el Kia K200 con 255 Nm de par, ofrecen el equilibrio ideal para la conducción urbana con arranques y paradas frecuentes, donde los límites de velocidad están restringidos a 50 o 60 kilómetros por hora. Una mayor potencia resulta en gran medida ineficiente para vehículos que pasan la mayor parte del tiempo en tráfico congestionado.

La rentabilidad impulsa esta preferencia, ya que los motores de menor cilindrada (normalmente de 2,5 litros) pagan menos impuestos y consumen solo de 9 a 10 litros de combustible cada 100 kilómetros. En distritos más antiguos, con carriles de 3,5 metros de ancho, los vehículos ágiles como el Thaco Towner (95 caballos de fuerza) son fundamentales. Estos vehículos operan turnos extendidos de 16 a 20 horas diarias con un factor de ocupación promedio de entre el 70 % y el 80 %, lo que demuestra que la autonomía por debajo de los 150 caballos de fuerza proporciona la tracción necesaria sin la sobrecarga de una transmisión de alta potencia.

Liderazgo del mercado en tonelaje: los vehículos de menos de seis toneladas dominan la logística urbana de Vietnam

Los vehículos con una capacidad de carga de hasta 6 toneladas dominan el mercado vietnamita de vehículos comerciales con una impresionante cuota del 58,39%, impulsada principalmente por las estrictas regulaciones de "prohibición de camiones" en metrópolis como Hanói y Ciudad Ho Chi Minh. Los vehículos con pesos inferiores a 2,5 o 1,5 toneladas disfrutan de exenciones operativas que les permiten acceder al centro de las ciudades durante el día. En consecuencia, los aproximadamente 5 millones de negocios familiares y gigantes de la entrega como Shopee dependen de camiones ligeros —desde la Suzuki Blind Van (con una carga útil de 580 kilogramos) hasta la Thaco Towner 990 (con una capacidad de 990 kilogramos)— para atender más de 2000 millones de pedidos anuales de comercio electrónico.

Estos vehículos de menos de 6 toneladas son la única opción viable para la logística diurna. Regulaciones como la exención en hora punta de Ciudad Ho Chi Minh para camiones de menos de 2,5 toneladas y la indulgencia de Hanói para los de menos de 1,25 toneladas crean un nicho indispensable. Si bien los permisos para el centro de la ciudad cuestan entre 50 y 100 dólares anuales, la flexibilidad que ofrecen los vehículos con longitudes inferiores a 5 metros y radios de giro ajustados de 4,5 metros es invaluable en zonas de densidad superior a 4.000 personas por kilómetro cuadrado. Desde bienes de consumo de alta rotación hasta suministros para el mercado local, estos vehículos de bajo tonelaje siguen siendo los canales indispensables de la cadena de suministro nacional.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Columnas vertebrales industriales: los camiones pesados aseguran la supremacía de los ingresos en Vietnam

Si bien los vehículos comerciales ligeros (LCV) dominan las ventas unitarias en el mercado vietnamita de vehículos comerciales, los camiones pesados representan casi el 50,91 % de los ingresos del mercado, consolidándose como la columna vertebral financiera de la economía industrial. Esta supremacía en los ingresos está intrínsecamente ligada al objetivo gubernamental de invertir 36 000 millones de dólares en infraestructura pública para 2025, incluyendo la autopista Norte-Sur y el proyecto ferroviario de alta velocidad de 67 000 millones de dólares. Las unidades de alto valor de marcas como Chenglong y Howo, que a menudo superan los 50 000 dólares por vehículo, generan ingresos sustanciales a pesar de los menores volúmenes. Las contratistas de construcción y las empresas de logística transfronteriza invierten fuertemente en estos activos para gestionar el asombroso volumen de carga, que ya supera los 1500 millones de toneladas anuales.

Aunque su horario de operación está restringido, generalmente, entre las 22:00 y las 6:00 en las principales ciudades, los camiones pesados son indispensables para la posición de Vietnam como centro manufacturero global. Con un volumen de exportación a EE. UU. que supera los 100 000 millones de dólares y puertos marítimos que manejan más de 700 millones de toneladas de carga, la eficiencia de la logística de exportación depende completamente de estos gigantes. Incluso con costos logísticos anuales estimados en 40 000 millones de dólares y un valor comercial de las importaciones de camiones chinos que supera los 1000 millones de dólares, la función esencial del transporte pesado como motor del desarrollo nacional asegura su inigualable posición financiera.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Desarrollos recientes en el mercado de vehículos comerciales de Vietnam

- THACO AUTO inauguró tecnología de producción avanzada en su planta de autobuses THACO el 4 de diciembre de 2025, lanzando autobuses y camiones THACO de nueva generación con mayor eficiencia, localización e integración digital. Shineray lideró el mercado de vehículos comerciales minivan de Vietnam con una participación del 30,1 % en el primer semestre de 2025, aprovechando la localización integral de la cadena de suministro mediante plantas con capacidad para 25 000 unidades y los nuevos modelos S1/529 para la logística urbana. Isuzu Vietnam presentó la camioneta pickup D-MAX UTZ Frozen Box en septiembre de 2025, diseñada para el transporte urbano de cadena de frío con una flexibilidad optimizada en costes

- Hino Motors Vietnam inauguró su nuevo concesionario 3S Vinh Thinh el 27 de octubre de 2025 en Ciudad Ho Chi Minh, ampliando las ventas, el servicio y el acceso a repuestos originales para impulsar la oferta nacional de vehículos comerciales. THACO AUTO lanzó camiones de nueva generación a nivel nacional en septiembre de 2025 mediante eventos con reparaciones móviles, impulsando la logística con modelos mejorados en medio de la expansión de las exportaciones a la ASEAN/Oriente Medio. Estos anuncios directos de la compañía destacan la localización, la preparación para la electrificación y el crecimiento de la red

Principales empresas del mercado de vehículos comerciales de Vietnam

- THACO (Corporación de automóviles Truong Hai)

- Compañía Isuzu Vietnam, Ltd.

- Ford Vietnam Limited

- Toyota Motor Vietnam

- Compañía Hyundai Motor

- Camiones UD Vietnam

- Mercedes-Benz Vietnam

- Mitsubishi Motors Vietnam

- AB Volvo

- Nissan Motor Co. Ltd.

- Compañía Honda Vietnam.

- Corporación Dongfeng Motor

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por clase de vehículo

- Vehículos comerciales ligeros (LCV)

- Vehículos comerciales medianos (MCV)

- Vehículos comerciales pesados (HCV)

- Vehículos especiales

Por tipo de vehículo

- Camiones

- Camioneta pickup

- Camión de caja

- Camión de carga

- Camión semirremolque / tractor

- Camión de orugas / Vehículo todo terreno con orugas

- Camión de bomberos

- Camión de reparto

- Otros camiones especiales

- Furgonetas

- Furgoneta de carga

- Furgoneta de pasajeros

- Furgoneta escalonada

- Otras furgonetas

- Vehículos comerciales de pasajeros

- Automóviles de pasajeros

- Taxi

- Vehículos de alquiler de coches

- Carro de pasajeros

- Servicio de transporte tipo RV

- Otros CV de pasajeros

- Furgonetas de reparto / Unidades de reparto urbano

- Vehículos especiales

- Vehículos utilitarios/municipales

- Otros

Por tipo de propulsión

- Motor de combustión interna (ICE)

- Diesel

- Gasolina

- Otros

- Vehículos comerciales eléctricos

- BEV ( vehículos eléctricos )

- HEV / PHEV (híbrido e híbrido enchufable)

- FCEV (vehículos eléctricos de pila de combustible de hidrógeno)

Por potencia de salida

- <150 CV

- 150-250 caballos

- 250-350 caballos

- 350 hp (vehículos pesados de larga distancia y minería)

Por clase de peso/GVW

- Clase 1-3: Hasta 6 toneladas

- Clase 4-6: 6-16 toneladas

- Clase 7-8: 16+ toneladas

Por aplicación/uso final

- Logística y transporte

- Entrega de última milla

- Transporte de larga distancia

- Transporte y distribución

- Construcción y minería

- Camiones de volteo

- Volquetes

- Hormigoneras

- Transporte público

- Autobuses urbanos

- Autobuses interurbanos/autobuses de larga distancia

- Agricultura y silvicultura

- Petróleo y gas

- Servicios municipales

- Transporte para turismo y hostelería

- Gobierno y defensa

- Otros

Por canal de venta

- Ventas de vehículos nuevos/OEM

- Renovación de flotas y posventa

- Arrendamiento y alquileres

Por región

- Región Norte

- Región Centro Norte

- Región Central (Costa Central Sur)

- Tierras altas centrales

- Región Sur

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |