Mercado de dispositivos de monitorización de signos vitales: por parámetros de medición (oxígeno, presión arterial, temperatura, ECG, dióxido de carbono, respiración, frecuencia cardíaca, glucosa en sangre, gasto cardíaco, etc.); aplicación (cuidados intensivos, veterinaria, ambulatorio, urgencias, clínico, transporte, anestesia, etc.); formato (portátil, compacto (de sobremesa), modular, de suelo y túnel); por usuario final (hospitales, clínicas, centros ambulatorios, atención médica domiciliaria y clínicas veterinarias); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 06-abr-2025 | | ID del informe: AA0522236

Escenario del mercado

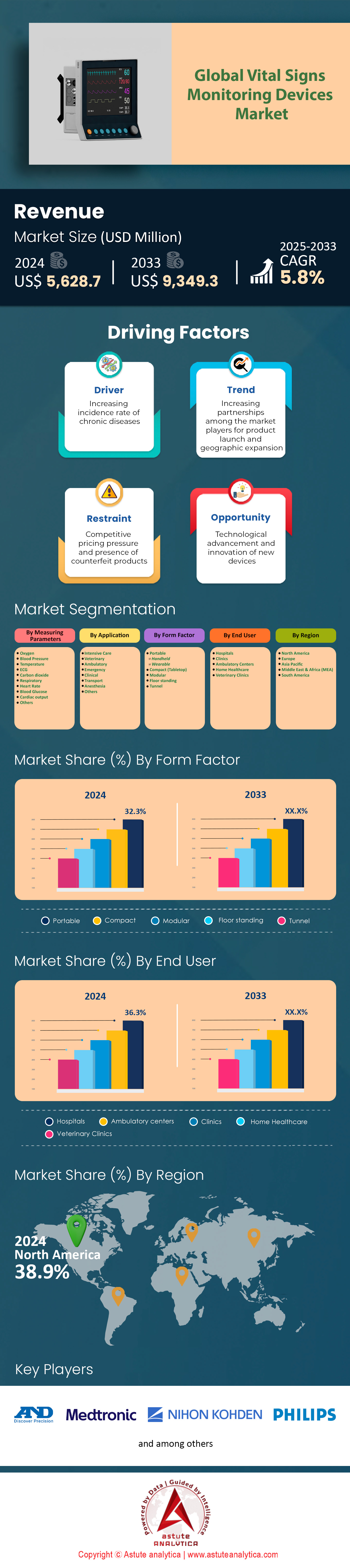

El mercado de dispositivos de monitoreo de signos vitales se valoró en US$ 5.628,7 millones en 2024 y se proyecta que alcance los US$ 9.349,3 millones para 2033 con una CAGR del 5,8% durante el período de pronóstico de 2025 a 2033.

La creciente demanda del mercado de dispositivos de monitorización de constantes vitales se ve impulsada por la creciente carga mundial de enfermedades crónicas, como las cardiovasculares y respiratorias, junto con la transición hacia la telesalud y los modelos de atención descentralizados. Las enfermedades crónicas, como la hipertensión y la EPOC, requieren una monitorización continua, mientras que la pandemia de COVID-19 consolidó la dependencia de dispositivos como pulsioxímetros y termómetros para la atención aguda y posrecuperación. La adopción de la telesalud, que se disparó durante la pandemia, sigue siendo un factor clave, ya que más del 40 % de los hospitales estadounidenses integran dispositivos portátiles en los planes de atención postalta para reducir los reingresos. Además, los avances en el IoT y la analítica basada en IA han mejorado la utilidad de estos dispositivos, lo que permite obtener información predictiva y una integración fluida con los historiales clínicos electrónicos.

Los principales dispositivos en el mercado de dispositivos de monitorización de signos vitales abarcan desde equipos hospitalarios tradicionales, como tensiómetros, electrocardiógrafos y monitores multiparamétricos, hasta wearables de uso doméstico, como relojes inteligentes y sensores inalámbricos. Empresas como Medtronic, Philips y Apple dominan segmentos que van desde dispositivos de uso clínico hasta wearables de uso doméstico, con innovaciones como la detección de arritmias en relojes inteligentes, aprobada por la FDA, que amplían sus aplicaciones. El mercado global está impulsado por la demanda de diseños portátiles y fáciles de usar. Por ejemplo, los oxímetros de pulso inalámbricos y los tensiómetros con Bluetooth representan ahora más del 25 % de las ventas de dispositivos de uso doméstico, lo que refleja una transición hacia la atención médica administrada por el paciente. Los mercados emergentes de Asia-Pacífico y Latinoamérica están adoptando estas tecnologías rápidamente, gracias a las inversiones en infraestructura y al crecimiento de la clase media que busca soluciones de monitorización asequibles.

La expansión geográfica y sectorial se ve impulsada por el envejecimiento demográfico y la necesidad de alternativas rentables a la atención hospitalaria. En el mercado estadounidense de dispositivos de monitorización de signos vitales, los reembolsos de Medicare para la monitorización remota de pacientes han incentivado la adopción en entornos domiciliarios, mientras que regiones como India y Brasil están experimentando un crecimiento de dos dígitos en las ventas de dispositivos debido a la mejora del acceso a la atención médica. Sin embargo, desafíos como la precisión inconsistente de los datos en entornos no clínicos y la interoperabilidad fragmentada entre dispositivos dificultan una adopción fluida. Los avances regulatorios, incluyendo la agilización de las aprobaciones de la FDA para dispositivos impulsados por IA, están abordando estas deficiencias. Con los fabricantes priorizando los diseños compactos e interoperables y las aseguradoras ampliando la cobertura de la monitorización remota, el mercado está preparado para un crecimiento sostenido, particularmente en aplicaciones de atención ambulatoria y preventiva.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El aumento de las enfermedades crónicas impulsa una mayor demanda de dispositivos de monitorización de la salud

El aumento global de enfermedades crónicas ha creado una necesidad urgente en el mercado de dispositivos avanzados para la monitorización de signos vitales. Según la Organización Mundial de la Salud (OMS), la cardiopatía isquémica por sí sola causó aproximadamente 9 millones de muertes en 2022, y la diabetes mellitus contribuyó a 1,5 millones de muertes anuales debido a complicaciones como insuficiencia renal y eventos cardiovasculares. Los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU. informan que 4 de cada 10 adultos estadounidenses de entre 20 y 44 años padecen dos o más enfermedades crónicas, como hipertensión asociada a obesidad, lo que requiere una monitorización continua de múltiples parámetros. Este cambio epidemiológico ha impulsado la innovación en dispositivos como el sensor de ECG portátil VivaLNK, que recibió la autorización de la FDA en 2023 para detectar arritmias en pacientes ambulatorios, reduciendo los retrasos diagnósticos en 12,7 días en comparación con los monitores Holter tradicionales.

La validación clínica de estos dispositivos en el mercado de dispositivos de monitorización de constantes vitales está transformando las vías de atención. Un estudio publicado en 2024 en The Lancet demostró que el 89 % de los pacientes con hipertensión en estadio 3 que utilizaban manguitos de presión arterial con Bluetooth lograron controlar la presión sistólica en 60 días, frente al 54 % en los grupos de atención estándar. Hospitales como la Clínica Cleveland han implementado biosensores AiMeD-3 en programas de recuperación tras un infarto de miocardio, lo que ha reducido las tasas de reingreso a los 30 días en un 18 % mediante alertas de saturación de oxígeno y ritmo cardíaco en tiempo real. Sin embargo, persisten las disparidades: el Observatorio Mundial de la Salud de la OMS de 2023 señala que 67 países de bajos ingresos carecen de marcos regulatorios para la aprobación de herramientas avanzadas de monitorización, lo que deja a 400 millones de pacientes hipertensos sin acceso a dispositivos conectados a pesar de contar con 4,2 aplicaciones móviles de salud por cada 100 000 habitantes.

Tendencia: La monitorización remota de pacientes se expande a través de wearables inteligentes y dispositivos IoT

Los dispositivos médicos con IoT en el mercado de monitorización de constantes vitales están redefiniendo el manejo de enfermedades crónicas mediante la recopilación de datos de grado clínico. El monitor continuo de glucosa Dexcom G7, autorizado por la FDA en 2023, transmite los niveles de glucosa en el líquido intersticial cada 30 segundos a los portales médicos, lo que permite a los endocrinólogos ajustar las pautas de insulina en un plazo de 4,2 horas tras la detección de una anomalía, en comparación con las 72 horas de los glucómetros convencionales. Durante la oleada de gripe de 2023, el Hospital General de Massachusetts redujo la congestión en urgencias en un 23 % mediante parches Twinn Health que monitorizaban la frecuencia respiratoria y la temperatura central en pacientes con EPOC de alto riesgo, detectando 1450 casos de neumonía temprana mediante plataformas RPM basadas en IA.

Los desafíos de interoperabilidad siguen siendo significativos en el mercado de dispositivos de monitorización de constantes vitales. Si bien el Marco de Salud Digital de 2024 de la FDA exigió los estándares HL7 FHIR para la integración de dispositivos portátiles, solo el 14 % de los hospitales estadounidenses pueden ingresar datos de RPM directamente en sus historias clínicas electrónicas (HCE) sin conciliación manual. Los protocolos de recuperación posquirúrgica han experimentado avances: el biosensor VitalPatch®, implementado en Johns Hopkins en 2023, redujo los reingresos por cirugía ortopédica en un 31 % al detectar infecciones subclínicas mediante la estimación continua del recuento leucocitario mediante análisis de impedancia cutánea. Sin embargo, el informe de telemedicina de 2024 de la OMS destaca que 91 países prohíben el intercambio transfronterizo de datos de RPM debido a las leyes de privacidad, lo que limita la escalabilidad para proveedores multinacionales como Teladoc, que se enfrenta a 17 regímenes de cumplimiento distintos solo en la UE.

Desafío: Las interrupciones de la cadena de suministro y la inflación afectan los costos y los plazos de producción

La escasez de componentes críticos ha paralizado la fabricación de dispositivos médicos desde 2022. La base de datos de escasez de la FDA de 2023 incluyó 74 dispositivos esenciales, incluyendo sondas de temperatura neonatal NeoTech, cuando un proveedor de sensores MEMS con sede en Texas no entregó 8,2 millones de unidades tras una huelga laboral. Esto obligó a las UCIN del mercado de dispositivos de monitorización de constantes vitales a reutilizar sondas de un solo uso, lo que multiplicó por 2,4 el riesgo de infección (según un análisis de JAMA Pediatrics de 2024). La inflación ha agravado estos problemas: los precios de la película de embalaje médico Tyvek® de Dupont aumentaron un 41 % en 2023, lo que supuso un aumento de 1,78 dólares por dispositivo para los monitores portátiles de Philips, mientras que los aranceles a las baterías de litio chinas incrementaron los costes de producción de los respiradores para UCI en 3200 dólares por unidad.

Las estrategias de mitigación muestran resultados dispares en el crecimiento del mercado de dispositivos de monitoreo de signos vitales. El cambio de GE Healthcare en 2024 al ensamblaje de PCB mexicano redujo los plazos de entrega en 19 días, pero una retención en la aduana estadounidense en junio de 2024 de 12,000 envíos de oxímetros de pulso debido a disputas arancelarias dejó 4.7 millones de dispositivos varados en los puertos de Los Ángeles. El gigante farmacéutico Bayer informó un retraso de 22 semanas en la entrega de 2.5 millones de plumas de insulina conectadas después de que el ciclón Gabrielle dañara la única planta de silicona de grado médico de Nueva Zelanda. La Lista de Medicamentos Esenciales de la OMS ahora incluye 17 dispositivos de monitoreo, pero al primer trimestre de 2024, la reserva nacional de la República Democrática del Congo contaba con solo 128 sensores de SpO2 funcionales para 16 millones de ciudadanos en riesgo, lo que ejemplifica las vulnerabilidades sistémicas en entornos de bajos recursos.

Análisis segmentario

Midiendo parámetros

Los dispositivos de monitorización de la presión arterial representan una cuota de mercado del 24,4 % en el mercado de dispositivos de monitorización de signos vitales debido a la carga mundial de hipertensión e hipotensión. Más de 1300 millones de adultos en todo el mundo viven con hipertensión, un factor de riesgo principal para las enfermedades cardiovasculares, que causó aproximadamente 18 millones de muertes al año en 2023. La demanda de tensiómetros está aumentando en los países de ingresos bajos y medios, donde las deficiencias en la infraestructura sanitaria y los estilos de vida sedentarios exacerban la prevalencia de la hipertensión. Por ejemplo, India y Nigeria informan tasas de hipertensión superiores al 30 % entre los adultos, lo que impulsa la adquisición masiva de tensiómetros automáticos por parte de los sistemas de salud pública. En 2024, la Organización Mundial de la Salud (OMS) identificó la hipertensión como la principal causa prevenible de muerte prematura, lo que impulsó iniciativas de detección a nivel nacional. Esto ha acelerado la adopción de dispositivos de uso doméstico, con más de 45 millones de unidades vendidas a nivel mundial solo en 2023, lo que refleja una tendencia hacia el autocontrol del paciente para reducir las visitas clínicas.

En regiones de altos ingresos como el mercado de dispositivos de monitorización de signos vitales de EE. UU. y Europa, las directrices clínicas exigen ahora la monitorización de la presión arterial pre y posoperatoria para todos los pacientes quirúrgicos, lo que consolida aún más la demanda. Los hospitales están adoptando manguitos inalámbricos con IoT que se integran con los historiales clínicos electrónicos, lo que reduce los errores de entrada manual. En los mercados emergentes, se están desarrollando colaboraciones entre los gobiernos y Medtronic, Omron y Microlife para distribuir monitores de bajo coste en zonas rurales. Por ejemplo, el programa Ayushman Bharat de la India desplegó 2,1 millones de dispositivos en centros de atención primaria en 2023 para evaluar a 500 millones de ciudadanos para 2025. Sin embargo, la calibración irregular y la variabilidad en la precisión de los dispositivos domésticos siguen siendo motivo de preocupación, y organismos reguladores como la FDA están revisando los protocolos de validación para garantizar la fiabilidad en diversas poblaciones de pacientes.

Datos recientes destacan que la prevalencia de la hipertensión en África subsahariana ha aumentado al 48% entre los adultos de 30 a 70 años, superando los promedios mundiales e impulsando licitaciones masivas de brazaletes automatizados por parte de los ministerios de salud regionales. Además, la Sociedad Internacional de Hipertensión informa que el 50% de los pacientes hipertensos permanecen sin diagnosticar en el mercado de dispositivos de monitoreo de signos vitales de Asia y el Pacífico, lo que crea urgencia para campañas de detección a nivel comunitario utilizando dispositivos portátiles. En 2024, los CDC ordenaron que las escuelas estadounidenses incorporaran la detección de la presión arterial para adolescentes, lo que generó pedidos de 200,000 brazaletes pediátricos. Los avances tecnológicos, como los brazaletes basados en sensores ópticos que eliminan los componentes inflables, están ganando terreno por su durabilidad en entornos de bajos recursos, con el gobierno de Kenia implementando un piloto de 15,000 unidades en clínicas móviles.

Por aplicación

Las UCI representan el 24% de los ingresos del mercado de dispositivos de monitorización de constantes vitales, impulsados por los 23 millones de ingresos anuales en UCI a nivel mundial por afecciones como sepsis, complicaciones posquirúrgicas e insuficiencia respiratoria. Los monitores multiparamétricos dominan las ventas, ya que monitorizan simultáneamente la presión arterial, la saturación de oxígeno, la frecuencia respiratoria y el gasto cardíaco, factores cruciales para el manejo de la disfunción orgánica. En 2023, solo las UCI estadounidenses utilizaron más de 1,2 millones de dispositivos multiparamétricos, a menudo combinados con vías arteriales invasivas para obtener datos hemodinámicos en tiempo real. Los respiradores integrados con sensores de oximetría y capnografía también tienen una gran demanda, y fabricantes como Philips y GE Healthcare informan de un aumento interanual del 14% en los envíos para abordar los retrasos en la atención respiratoria tras la pandemia.

La demanda de dispositivos de monitorización de signos vitales en las UCI se ve agravada por el aumento de casos de sepsis, que afectan a 49 millones de pacientes al año en todo el mundo y requieren un seguimiento continuo de los signos vitales. Las economías emergentes se enfrentan a una grave escasez, y los hospitales públicos brasileños operan al 60 % de su capacidad de camas y dependen de dispositivos reacondicionados para satisfacer las necesidades. Las economías avanzadas están adoptando sistemas de análisis predictivo basados en IA, como Philips IntelliVue Guardian, que reduce las tasas de paro cardíaco al detectar el deterioro temprano. Sin embargo, la interoperabilidad de los dispositivos sigue siendo un desafío, ya que el 40 % de los hospitales estadounidenses informan de incompatibilidad entre monitores de diferentes proveedores, lo que retrasa la síntesis de datos. Persisten las deficiencias en la formación en entornos de bajos recursos, donde el 30 % del personal de las UCI carece de experiencia en el funcionamiento de dispositivos de alta fidelidad, lo que requiere interfaces simplificadas y programas de formación localizados.

Tras la COVID-19, India añadió 18.000 camas de UCI en 2023, cada una con entre 5 y 7 monitores, lo que impulsó la importación de 250.000 unidades multiparamétricas de China y Alemania. El auge de las unidades híbridas de UCI y urgencias en el mercado japonés de dispositivos de monitorización de constantes vitales, que gestionan 1,2 millones de casos críticos al año, ha incrementado la demanda de monitores modulares adaptables a diferentes departamentos. El NHS informó de una reducción del 22% en las tasas de mortalidad en UCI tras la adopción de sistemas de monitorización continua de lactato, lo que llevó a Francia e Italia a destinar 1.200 millones de euros a mejoras similares. En cambio, África subsahariana se enfrenta a un déficit de 85.000 monitores de UCI, y ONG como Médicos Sin Fronteras están desplegando 10.000 unidades portátiles para el triaje de emergencias.

Por factor de forma

Los dispositivos portátiles, con una cuota de mercado del 32,3% en el mercado de dispositivos de monitorización de constantes vitales, se priorizan por su papel en los modelos de atención descentralizada. Dispositivos wearables como el Apple Watch Series 9 y el Fitbit Sense 4 dominan las ventas al consumidor, con más de 50 millones de unidades vendidas en 2023, ya que permiten la monitorización ininterrumpida de la frecuencia cardíaca, la SpO2 y el ECG. Los profesionales sanitarios prescriben cada vez más dispositivos portátiles para el tratamiento de enfermedades crónicas; por ejemplo, las aseguradoras públicas alemanas cubren ahora los tensiómetros con Bluetooth para 8 millones de pacientes hipertensos. Tras la pandemia, los equipos de emergencias médicas (SME) en regiones como la UE y Japón adoptaron ecógrafos portátiles como el Butterfly iQ+ para el triaje in situ, reduciendo la congestión en urgencias.

Los hospitales están implementando monitores portátiles para extender la atención más allá de las UCI. En EE. UU., el 70 % de las salas generales utilizan monitores del tamaño de una tableta para el seguimiento de los pacientes posoperatorios durante la escasez de camas. Fabricantes del mercado global de dispositivos de monitorización de constantes vitales, como Masimo y Nonin, se centran en diseños robustos que funcionan con baterías para uso militar y remoto. El Departamento de Defensa de EE. UU. adquirió 120 000 dispositivos en 2023 para el triaje en el campo de batalla. Sin embargo, la limitada duración de las baterías y los problemas de conectividad en las zonas rurales dificultan su adopción, lo que impulsa las inversiones en modelos con energía solar y conexión por satélite. Los wearables de consumo también se enfrentan al escrutinio, ya que solo el 15 % cumple con los estándares de precisión clínica, aunque las autorizaciones de la FDA para la detección de fibrilación auricular en relojes inteligentes están subsanando esta deficiencia.

Parches de ECG portátiles, como el Zio XT de iRhythm, se prescriben anualmente a 2 millones de pacientes estadounidenses para la detección de arritmias, lo que reduce las hospitalizaciones en un 40 %. El Reglamento sobre Dispositivos Médicos (MDR) de 2024 de la UE exige estándares de precisión más estrictos para los wearables, lo que impulsa a marcas como Withings a recalibrar los sensores ópticos, lo que aumenta su adopción clínica. El Servicio Real de Médicos Voladores de Australia utiliza monitores portátiles distribuidos mediante drones para llegar a 300 comunidades remotas, registrando 12 000 constantes vitales al mes. Por otro lado, el parche PhysioGrid de Medtronic, capaz de monitorizar de forma continua durante 72 horas, se utiliza en 1500 residencias de ancianos de EE. UU. para prevenir caídas y eventos cardíacos.

Por los usuarios finales

Los hospitales, con más de 180.000 instalaciones a nivel mundial, impulsan el 36,3 % de la demanda en el mercado de dispositivos de monitorización de constantes vitales debido a la alta afluencia de pacientes y la gravedad de la enfermedad. Solo en EE. UU. se registran 36 millones de hospitalizaciones anuales, con un promedio diario de 625 pacientes por centro que requieren monitorización perioperatoria y de cuidados intensivos. Los monitores multiparamétricos y las estaciones centrales son esenciales, y un solo hospital estadounidense adquiere entre 300 y 500 dispositivos al año para reemplazar sistemas obsoletos. Mercados emergentes como China están ampliando la capacidad de las UCI, añadiendo 120.000 camas en 2023, cada una de las cuales requiere de 4 a 6 monitores.

Las adquisiciones se ven influenciadas por los mandatos de atención basada en el valor. Por ejemplo, los CMS exigen que los hospitales estadounidenses informen electrónicamente las constantes vitales para optar a los reembolsos, lo que acelera las actualizaciones de dispositivos compatibles con HCE. En India, 15.000 nuevos hospitales construidos en el marco de la Misión Nacional de Salud desde 2020 están equipados con monitores de fabricación local para reducir las importaciones en el mercado de dispositivos de monitorización de constantes vitales. Sin embargo, las limitaciones presupuestarias obligan al 60% de los hospitales del África subsahariana a utilizar dispositivos con una década de antigüedad, lo que compromete la precisión. La formación sigue siendo un obstáculo, ya que el personal de enfermería en entornos de bajos recursos dedica el 30% de sus turnos a la resolución de problemas de los dispositivos. Los sistemas modulares que permiten actualizaciones incrementales, como el IntelliVue X3 de Philips, están ganando terreno para equilibrar el coste y la funcionalidad. Además, el envejecimiento de la población de Japón impulsa la demanda hospitalaria: el 28% de sus 8.200 hospitales se especializan en atención geriátrica y cada uno despliega entre 200 y 300 monitores para afecciones como las caídas relacionadas con la demencia. En 2024, el SUS (Sistema Único de Salud) de Brasil destinó R$ 2,1 mil millones para monitores de signos vitales en 1.500 hospitales públicos para abordar el hacinamiento causado por infecciones respiratorias

Los 134 hospitales privados de los EAU, que atienden a 12 millones de turistas médicos al año, priorizan los monitores inalámbricos para mejorar la movilidad de los pacientes. Por el contrario, los 3200 hospitales públicos de Etiopía comparten 12 000 monitores, con un promedio de un dispositivo por cada 45 pacientes, lo que pone de manifiesto las desigualdades sistémicas. El Índice de Seguridad Hospitalaria 2024 de la OMS exige ahora sistemas de monitorización redundantes en zonas propensas a desastres, lo que ha impulsado la instalación de 500 000 unidades reforzadas en el Sudeste Asiático.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: El rigor regulatorio, la carga de enfermedades crónicas y la adopción de la telesalud impulsan el liderazgo

El dominio de Norteamérica en el mercado de dispositivos de monitorización de signos vitales, con una cuota de mercado superior al 38,9%, se debe al estricto marco regulatorio de la FDA estadounidense, que acelera la innovación y garantiza la seguridad e interoperabilidad de los dispositivos. Más de 6100 hospitales estadounidenses, equipados con infraestructura avanzada de UCI, priorizan los monitores multiparamétricos para gestionar los 5,7 millones de ingresos anuales en UCI relacionados con sepsis y complicaciones posquirúrgicas. Los CDC informan que el 45% de los adultos estadounidenses padecen hipertensión, lo que requiere una monitorización continua en entornos hospitalarios y ambulatorios. La expansión de Medicare en 2024 de los reembolsos por monitorización remota de pacientes ha catalizado aún más la adopción, con 22 millones de beneficiarios que ahora son elegibles para dispositivos subsidiados de uso doméstico. Gigantes tecnológicos como Apple y GE Healthcare dominan los segmentos de wearables y de grado hospitalario, respectivamente, y el Apple Watch captura el 60% del mercado estadounidense de ECG wearable.

El mercado regional de dispositivos de monitorización de signos vitales también es líder en análisis predictivo basado en IA, con el 40% de los hospitales estadounidenses integrando monitores con IA para reducir las tasas de paro cardíaco en un 18%. La inversión canadiense de 3200 millones de dólares en centros rurales de telesalud ha incrementado la implementación de dispositivos de signos vitales en comunidades indígenas, abordando así las disparidades en los resultados de enfermedades crónicas. La resiliencia de la cadena de suministro tras la pandemia garantiza un acceso constante, y fabricantes nacionales como Masimo producen el 80% de los oxímetros de pulso utilizados en las salas de urgencias de EE. UU.

Asia-Pacífico: El envejecimiento demográfico y la modernización de la atención sanitaria impulsan un rápido crecimiento

El auge del mercado de dispositivos de monitorización de constantes vitales en Asia-Pacífico se basa en el 30% de la población anciana de Japón y los 230 millones de ciudadanos chinos mayores de 65 años, lo que impulsa la demanda de dispositivos portátiles y enfocados en la atención geriátrica. En 2023, China añadió 120.000 camas de UCI, cada una con 5 o 6 monitores, mientras que el programa Ayushman Bharat de India distribuyó 3,2 millones de tensiómetros a centros de atención primaria. La expansión de la clase media en la región ha impulsado el gasto en wearables de alta gama, con 18 millones de unidades vendidas en 2023. Sin embargo, persisten las disparidades entre las zonas rurales y urbanas: el 70% de las clínicas rurales de India carecen de monitores avanzados y dependen de donaciones de ONG.

Los gobiernos están priorizando la fabricación nacional para reducir la dependencia de las importaciones en el mercado de dispositivos de monitorización de signos vitales. Por ejemplo, la política de dispositivos médicos de Malasia para 2024 tiene como objetivo que el 50 % de la producción local de monitores de signos vitales se realice para 2030. El turismo médico en Tailandia y Singapur, que atrae a 4 millones de pacientes al año, requiere dispositivos de alta precisión para mantener la acreditación global. La iniciativa japonesa "Super Hospital" exige monitores con IoT en 120 centros, lo que reduce la carga de trabajo de los profesionales clínicos al automatizar la entrada de datos. Entre los desafíos se incluyen las políticas de reembolso fragmentadas, ya que solo el 15 % de los países de la ASEAN cubren los dispositivos de uso doméstico.

Europa: el envejecimiento de la población y los estándares universales de atención sanitaria aumentan la demanda

El mercado europeo de dispositivos de monitorización de constantes vitales prospera gracias a los mandatos de atención sanitaria universal y la adopción de la medicina de precisión. Los 8200 hospitales alemanes, que atienden 28 millones de pacientes hospitalizados al año, utilizan monitores interoperables que cumplen con el Reglamento de Dispositivos Médicos (MDR) de la UE de 2024, lo que garantiza rigurosos estándares de precisión. El Servicio Nacional de Salud (NHS) del Reino Unido integra datos de dispositivos portátiles en el 70 % de los planes de atención crónica, lo que reduce las hospitalizaciones por hipertensión en un 25 %. La inversión francesa de 1800 millones de dólares en parches de ECG portátiles tiene como objetivo abordar la fibrilación auricular en 2,3 millones de pacientes sin diagnosticar.

El mercado de dispositivos de monitorización de constantes vitales en Europa del Este se encuentra rezagado debido a restricciones presupuestarias (los hospitales públicos polacos operan con un monitor por cada 10 camas), pero los fondos de cohesión de la UE están cubriendo las deficiencias. El enfoque de Escandinavia en la atención preventiva ha impulsado un aumento del 40 % en las ventas de dispositivos de uso doméstico desde 2022. Mientras tanto, los 1500 centros geriátricos españoles implementan sensores de detección de caídas con seguimiento integrado de constantes vitales. El mandato de la UE para la interoperabilidad de las historias clínicas electrónicas (HCE) para 2025 exige actualizaciones, y el 60 % de los hospitales neerlandeses están modernizando sus monitores para la conectividad en la nube. A pesar de estos avances, la escasez de personal retrasa la implementación, ya que el 30 % del personal de enfermería italiano carece de formación en sistemas avanzados.

Principales empresas en el mercado de dispositivos de monitorización de signos vitales

- Compañía A&D Ltd.

- Clarity Medical Pvt. Ltd.

- Contec Medical Systems Co. Ltd

- DRE Inc.

- GE Healthcare

- Hill-Rom Holdings, Inc.

- Koninklijke Philips NV.

- Corporación Masimo

- Mediaid, Inc.

- Medtronic plc.

- Corporación Nihon Kohden

- Nonin Medical Inc.

- Omron Healthcare

- Grupo Smiths plc.

- SunTech Medical, Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Midiendo parámetros:

- Oxígeno

- Presión arterial

- Temperatura

- ECG

- Dióxido de carbono

- Respiratorio

- Frecuencia cardíaca

- Glucosa en sangre

- Gasto cardíaco

- Otros

Por aplicación:

- Cuidados intensivos

- Veterinario

- Ambulatorio

- Emergencia

- Clínico

- Transporte

- Anestesia

- Otros

Por factor de forma:

- Portátil

- Portátil

- Usable

- Compacto (de sobremesa)

- Modular

- De pie

- Túnel

Por usuario final:

- Hospitales

- Clínicas

- Centros ambulatorios

- Atención médica domiciliaria

- Clínicas veterinarias

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de América Latina

PREGUNTAS FRECUENTES

Los dispositivos de monitorización de signos vitales proporcionan una cuantificación de las funciones fisiológicas que miden los indicadores médicos básicos de la salud.

El manguito de presión arterial, el glucómetro, el oxímetro de pulso, el ECG + estetoscopio, los dispositivos portátiles, el termómetro y la báscula son los dispositivos comunes de monitoreo remoto de pacientes.

Los signos vitales se utilizan para medir las funciones básicas en los seres humanos, como la frecuencia del pulso, la temperatura corporal, la frecuencia respiratoria y la presión arterial, y pueden registrar y almacenar miles de piezas de información.

Se proyecta que el mercado global de dispositivos de monitoreo de signos vitales crecerá a una CAGR del 5,8% durante el período de pronóstico 2023-2031 y se espera que alcance los US$ 8.592,1 millones.

Se estudia el mercado de dispositivos de monitorización de signos vitales desde 2018 hasta 2031.

Factores como el crecimiento de la demanda de monitoreo de atención domiciliaria con el creciente envejecimiento de la población y la creciente tasa de incidencia de enfermedades crónicas impulsan el crecimiento del mercado global de dispositivos de monitoreo de signos vitales durante el período de pronóstico.

El segmento de cuidados intensivos tiene la CAGR más grande en el mercado mundial de dispositivos de monitoreo de signos vitales durante el período de pronóstico.

La región Asia-Pacífico está creciendo con la CAGR más rápida durante el período de pronóstico.

La presión de precios competitivos y la presencia de productos falsificados es un factor restrictivo que inhibe el crecimiento del mercado de dispositivos de monitoreo de signos vitales durante el período de pronóstico.

China tiene la mayor participación en términos de ingresos en el mercado de dispositivos de monitoreo de signos vitales de Asia Pacífico.

El avance tecnológico y la innovación de nuevos dispositivos brindan una oportunidad de crecimiento lucrativa en los dispositivos de monitoreo de signos vitales.

Los parámetros de medición, la aplicación, el factor de forma y el usuario final son los diferentes segmentos del mercado global de dispositivos de monitoreo de signos vitales.

A&D Company Limited, Clarity Medical, CONTEC Medical Systems Co., Ltd., DRE Medical, Hill-Rom Holdings, Inc., Koninklijke Philips, Masimo Corporation, Nihon Kohden Corporation, Smiths Group plc. y SunTech Medical Inc., entre otros.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |