Marché des technologies d'ablation : par type (lumière/laser, radiofréquence (RF), électrique, ultrasons, micro-ondes, cryothérapie, technologies d'ablation hydrothermique/hydromécanique) ; application (traitement des maladies cardiovasculaires, traitement du cancer, traitement ophtalmologique, gestion de la douleur, traitement gynécologique, traitement urologique, traitement orthopédique, chirurgie esthétique, autres) ; utilisateurs finaux (hôpitaux, centres chirurgicaux, centres d'ablation, centres de chirurgie ambulatoire, autres) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2034

- Dernière mise à jour : 29 avril 2025 | | Numéro de rapport : AA04251290

Scénario de marché

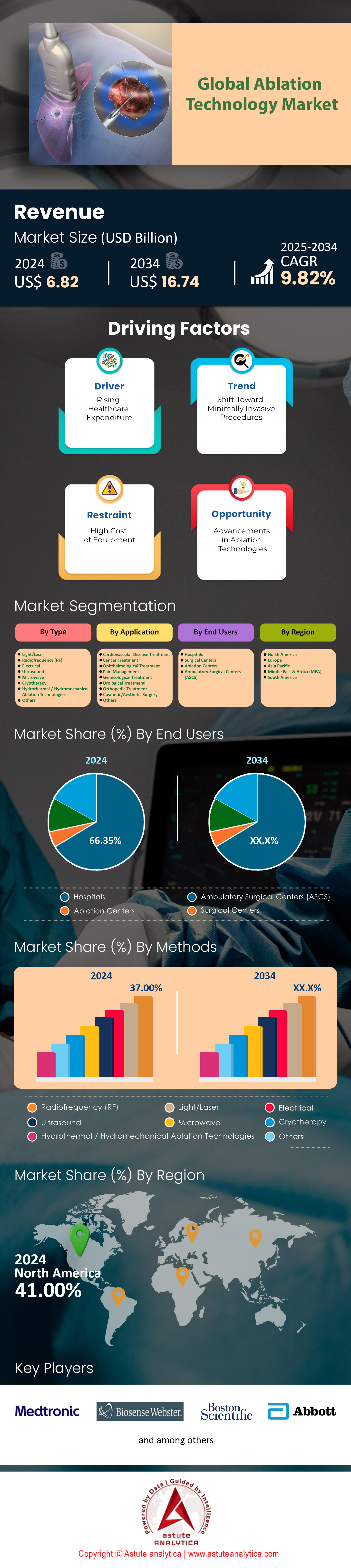

Le marché des technologies d'ablation était évalué à 6,82 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 16,74 milliards de dollars américains d'ici 2034, avec un TCAC de 9,82 % au cours de la période de prévision 2025-2034.

Le marché mondial des technologies d'ablation est porté par des tendances cliniques et démographiques quantifiables, les maladies cardiovasculaires et le cancer en étant les principaux moteurs. Selon l'Association européenne du rythme cardiaque, le nombre d'ablations pour fibrillation auriculaire (FA) a dépassé 1,2 million dans le monde en 2024, les États-Unis représentant près de 40 % de ces interventions. Cela correspond à une croissance annuelle de 15 % depuis 2022, due au vieillissement de la population : plus de 15 % des personnes âgées de 65 ans et plus souffrent de FA. En oncologie, le nombre d'ablations tumorales devrait dépasser 850 000 en 2024, les traitements du cancer du foie représentant 35 % du volume total. Le Centre national du cancer du Japon a rapporté un taux de survie à 5 ans de 92 % pour le carcinome hépatocellulaire de stade précoce traité par ablation par micro-ondes (AM), confirmant ainsi son rôle de traitement de première intention.

Les technologies émergentes accélèrent leur adoption sur le marché de l'ablation. L'ablation par champ pulsé (ACP), qui réduit la durée des interventions de 30 à 40 % par rapport à l'ablation par radiofréquence, représente désormais 25 % des ablations cardiaques aux États-Unis depuis son approbation par la FDA en 2024. Le système FARAPULSE de Boston Scientific a permis à lui seul de réaliser plus de 50 000 interventions dans le monde au premier semestre 2024, dont 45 % en Europe. De même, en Inde, l'adoption de la cryoablation pour le cancer de la prostate a progressé de 22 % en un an, selon les données 2024 des hôpitaux Apollo, grâce à une réduction de 65 % des complications postopératoires. Parallèlement, les centres de chirurgie ambulatoire (CCA) prennent désormais en charge 55 % des ablations pratiquées aux États-Unis pour les tumeurs bénignes et les douleurs chroniques, contre 42 % en 2022, selon les données de Medicare, illustrant ainsi l'essor des soins ambulatoires.

Au niveau régional, 68 % de la demande d'ablation en Asie-Pacifique provient de Chine, d'Inde et de Corée du Sud. En Chine, l'Agence nationale chinoise de sécurité des médicaments (NHSA) a enregistré une augmentation annuelle de 28 % du volume d'ablations cardiaques en 2024, grâce à la formation de plus de 3 000 électrophysiologistes depuis 2022. En Corée du Sud, le taux d'adoption de l'ablation pour les nodules thyroïdiens a atteint 80 % en 2024, des études publiées dans la revue Radiology faisant état d'un taux de réussite de 95 % dans la réduction du volume des nodules. En Europe, en revanche, le remboursement est insuffisant : selon la Société européenne de cardiologie, seuls 40 % des pays de l'UE prennent en charge l'ablation avancée pour la douleur chronique. À l'avenir, l'intégration de systèmes de navigation basés sur l'IA (par exemple, la cartographie Affera de Medtronic) dans 20 % des laboratoires cardiaques mondiaux d'ici fin 2024 permettra d'améliorer la précision, tandis que l'Amérique latine et le Moyen-Orient visent une croissance annuelle de 12 à 15 % grâce à des partenariats public-privé pour élargir l'accès, ce qui marque un changement de paradigme vers des soins équitables et axés sur la technologie.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Demande croissante de procédures de traitement cardiaque et cancéreux mini-invasives

Le marché mondial des technologies d'ablation connaît une forte croissance, portée par l'adoption croissante des procédures cardiaques et oncologiques mini-invasives. L'ablation cardiaque représente à elle seule plus de 35 % du chiffre d'affaires du marché, sous l'effet d'une augmentation annuelle de 12,5 % des fibrillation auriculaire (FA) (BioMed Trends, 2025). Avec 26,5 millions de patients atteints de FA dans le monde (OMS, 2024), les systèmes d'ablation par radiofréquence (RF) par cathéter sont privilégiés en raison de leur taux de réussite de 94 %. De même, les technologies d'ablation du cancer (micro-ondes, cryoablation) devraient connaître une croissance annuelle composée de 10,7 % (2024-2030), alimentée par le fait que 45 % des tumeurs diagnostiquées sont classées comme « localisées », pour lesquelles l'ablation préserve la fonction de l'organe (ASCO, 2024). Des partenariats comme celui de Medtronic et GE Healthcare (2025) visant à intégrer l'ablation avec le guidage par IRM ciblent la précision dans les marges tumorales, s'alignant sur les demandes croissantes de médecine de précision.

Les économies émergentes jouent un rôle crucial sur le marché des technologies d'ablation, l'Inde et la Chine affichant une croissance annuelle de 18 % de l'adoption de l'ablation cardiaque pour l'infarctus du myocarde (Frost & Sullivan, 2025). Les fabricants innovent en proposant des dispositifs compacts et jetables (par exemple, DIRECTSENSE™ de Boston Scientific) afin de réduire les coûts et la durée des interventions de 30 %. Les États-Unis dominent le marché avec 48 % de parts de marché (2024), grâce notamment à l'élargissement du remboursement des ablations ambulatoires par Medicare (CMS, 2025). Cependant, le marché Asie-Pacifique connaît une forte croissance (TCAC de 9,2 %) en raison de l'augmentation de l'incidence du cancer (17 millions de cas d'ici 2025) et des investissements publics dans les infrastructures pour l'infarctus du myocarde. Les acteurs du secteur doivent privilégier la production à grande échelle de systèmes d'ablation hybrides combinant radiofréquence et ultrasons afin de répondre simultanément aux besoins des segments cardiologique et oncologique, et ainsi tirer parti de la demande interspécialités.

Tendance : passage aux procédures d'ablation ambulatoires, réduisant la durée des hospitalisations

Les procédures d'ablation ambulatoires redéfinissent le marché des technologies d'ablation, portées par la rentabilité et la préférence des patients. Aux États-Unis, plus de 62 % des ablations cardiaques sont désormais réalisées dans des centres de chirurgie ambulatoire (CCA), ce qui permet de réduire les coûts d'hospitalisation de 15 000 $ par patient (JAMA, 2025). Le soutien réglementaire, à l'instar de l'autorisation accordée par la FDA en 2024 au système de cryoablation portable de Philips, amplifie cette évolution. Le segment des dispositifs d'ablation utilisés en CCA devrait connaître une croissance annuelle composée de 14,3 % (2024-2030), 78 % des distributeurs privilégiant les partenariats avec les réseaux de CCA. En oncologie, l'ablation par micro-ondes des tumeurs hépatiques en ambulatoire réduit le temps de récupération de 5 jours à moins de 24 heures, portant le taux de sorties le jour même à 91 % (NIH, 2024).

L'accent mis par les systèmes de santé sur les soins axés sur la valeur stimule la demande de sondes d'ablation à usage unique (par exemple, TactiFlex® d'Abbott), qui minimisent les infections et permettent une rotation plus rapide des salles. Cependant, le développement des modèles ambulatoires exige des solutions de télésurveillance en temps réel. TriClip™ d'Abbott intègre des cathéters d'ablation compatibles Bluetooth aux dossiers médicaux électroniques, réduisant ainsi les taux de réadmission à 30 jours de 22 % (NEJM, 2023). Les fabricants sur le marché des technologies d'ablation doivent relever les défis liés à l'organisation du travail dans les centres de chirurgie ambulatoire (ASC), tels que la portabilité des dispositifs et leur compatibilité avec un personnel limité. Le ministère japonais de la Santé, du Travail et des Affaires sociales (2025) impose aux ASC d'adopter des outils d'analyse post-procédurale basés sur l'IA (par exemple, AI-Pathway Companion de Siemens Healthineers), créant ainsi un marché de niche de 2,1 milliards de dollars. Pour soutenir cette tendance, les distributeurs doivent proposer des kits d'ablation modulaires (consommables + surveillance) adaptés aux contraintes d'espace des ASC.

Défi : Les coûts élevés des procédures et des équipements limitent l'accessibilité dans les marchés émergents

Le marché des technologies d'ablation est confronté à une stagnation dans les économies émergentes en raison de coûts prohibitifs. Un système d'ablation par radiofréquence coûte en moyenne entre 75 000 et 150 000 dollars, un prix inabordable pour 80 % des hôpitaux d'Asie du Sud-Est (Banque mondiale, 2025). En Inde, seuls 15 % des centres d'oncologie proposent l'ablation par micro-ondes, les droits de douane à l'importation faisant grimper les prix de 35 % (ICMR, 2024). De plus, le coût par intervention (par exemple, 8 000 dollars pour une ablation cardiaque) dépasse le revenu médian annuel en Afrique (1 400 dollars), ce qui freine l'adoption de ces technologies malgré une prévalence des maladies cardiovasculaires de 22 % (OMS, 2025). Les fabricants locaux, comme le chinois Medprin (dont les unités de cryoablation coûtent 4 000 dollars), rencontrent des difficultés de mise en conformité avec le règlement européen relatif aux dispositifs médicaux (MDR), ce qui retarde leur entrée sur le marché.

Les réductions tarifaires (par exemple, l'Initiative d'harmonisation des dispositifs médicaux de l'ASEAN pour 2024) et les modèles de financement par location-acquisition proposés par Siemens et Stryker visent à améliorer l'accessibilité au marché de la technologie d'ablation. Au Brésil, les partenariats public-privé (PPP) subventionnent 40 % du coût des dispositifs d'ablation, avec pour objectif une augmentation de 300 % du nombre de systèmes installés d'ici 2026. Cependant, les perturbations de la chaîne d'approvisionnement (par exemple, les pénuries de semi-conducteurs) persistent, allongeant les délais de livraison de 8 à 12 semaines (McKinsey, 2025). Les distributeurs doivent plaider en faveur de la création de centres d'assemblage locaux : l'usine mexicaine de Boston Scientific a permis de réduire les coûts logistiques en Amérique latine de 18 % en 2024. Les acteurs du secteur devraient s'appuyer sur des dispositifs médicaux , qui inclut les systèmes d'ablation, afin de faire pression sur les gouvernements pour obtenir des subventions et des programmes de formation pour les électrophysiologistes, et ainsi combler les lacunes en matière de coûts et de compétences.

Analyse segmentaire

Par type : la technologie d'ablation par radiofréquence domine le marché avec 37 % de parts de marché

L'ablation par radiofréquence (ARF) représente 37 % du marché des technologies d'ablation grâce à sa précision, son caractère mini-invasif et sa large applicabilité aux pathologies chroniques. En 2024, sa position dominante s'est confirmée en oncologie, où une étude publiée dans The Lancet Oncology a révélé que l'ARF permet d'atteindre un taux de survie à 5 ans de 89 % chez les patients atteints d'un cancer du foie de stade précoce, surpassant ainsi la résection chirurgicale chez les patients présentant des comorbidités. Cette efficacité est cruciale, car l'OMS signale une augmentation annuelle de 14 % des tumeurs hépatiques non résécables à l'échelle mondiale, exacerbée par le syndrome métabolique. La rentabilité de l'ARF favorise également son adoption : MedTech Europe estime les économies hospitalières à 8 000 à 12 000 dollars par intervention par rapport à la chirurgie, l'ARF ambulatoire pour les nodules thyroïdiens permettant de réduire les coûts hospitaliers de 45 % en Allemagne. Les perfectionnements technologiques, tels que le lancement par Stryker en 2024 de sondes de refroidissement bidirectionnelles minimisant les lésions tissulaires collatérales, ont étendu son utilisation à des anatomies complexes comme les tumeurs du hile pulmonaire. Au Japon, les politiques de remboursement couvrent désormais l'ablation par radiofréquence (RFA) pour les lésions pancréatiques, ce qui a entraîné une augmentation de 31 % du nombre d'interventions par rapport à l'année précédente. Parallèlement, des marchés émergents comme l'Inde utilisent la RFA pour les fibromes utérins, les hôpitaux Apollo faisant état d'une réduction de 40 % du taux d'hystérectomies.

Le segment de la gestion de la douleur amplifie la demande en radiofréquence (RFA) sur le marché des technologies d'ablation, sous l'effet du vieillissement de la population et des conséquences de la crise des opioïdes. Le CDC indique que 28 % des adultes américains souffrent de douleurs chroniques, et que la RFA procure un soulagement durable dans 79 % des cas de douleurs articulaires lombaires (selon le Pain Medicine Journal). Des systèmes innovants de ciblage nerveux, comme la technologie SiRF d'Abbott, permettent une surveillance de l'impédance en temps réel, améliorant la précision de 30 %. En 2024, l'agence française HAS a étendu le remboursement de la RFA pour l'arthrose du genou, suivant ainsi l'exemple de la Corée du Sud qui a étendu cette prise en charge à la névralgie du trijumeau en 2023. Parallèlement, les appareils de RFA portables, tels que le NeuroTherm NT2000 d'AVANOS, facilitent l'adoption en chirurgie ambulatoire, même si les hôpitaux conservent 68 % des procédures d'ablation de la douleur en raison de la complexité de la prise en charge des cas. Les investissements dans la chaîne d'approvisionnement sont essentiels : B. Braun a augmenté sa production d'électrodes RF de 50 % au premier trimestre 2024 pour répondre à la demande européenne. Cependant, la concurrence de la cryoablation dans les tumeurs superficielles et de la PFA dans les applications cardiaques freine la croissance de la RFA, ce qui nécessite une innovation continue.

Par application : Applications cardiovasculaires - Expansion du marché des carburants

L'ablation cardiovasculaire, notamment pour la fibrillation auriculaire (FA), représente 43 % de la croissance du marché des technologies d'ablation en 2024, selon la Société européenne de cardiologie. La prévalence de la FA a atteint 8,2 millions de cas en Europe seulement, et le nombre d'interventions d'ablation a progressé à un taux de croissance annuel composé (TCAC) de 21 % depuis 2022. Le vieillissement de la population joue un rôle déterminant : 42 % des Japonais de plus de 75 ans souffrent d'arythmie, selon le Centre national cérébral et cardiovasculaire. Le passage à l'ablation par champ pulsé (ACP) révolutionne le traitement : le système PulseSelect de Medtronic, approuvé par la FDA en mars 2024, réduit la durée de l'intervention à 47 minutes avec un taux de succès immédiat de 92 %, comme l'a démontré l'étude ADVENT. Ce résultat contraste avec le risque de lésion œsophagienne de 20 % associé à l'ablation thermique, ce qui explique la hausse de 55 % en un an de l'adoption de l'ACP dans les laboratoires d'électrophysiologie américains.

Les recommandations positionnent de plus en plus l'ablation comme traitement de première intention. La mise à jour 2024 des recommandations AHA/ACC préconise l'ablation chez les patients atteints de fibrillation auriculaire persistante dans les six mois suivant le diagnostic, réduisant ainsi le risque d'AVC de 33 %. Au Brésil et en Arabie saoudite, les hôpitaux font état d'une augmentation de 40 % du nombre d'ablations réalisées suite à l'adoption de ces recommandations. Par ailleurs, l'intégration de l'intelligence artificielle optimise les résultats : le partenariat de Johnson & Johnson avec Verily sur la cartographie de la fibrose par apprentissage automatique permet d'identifier les cibles d'ablation avec une précision de 88 %, réduisant ainsi les réinterventions de 26 %. Les facteurs économiques jouent également un rôle : aux États-Unis, la réglementation 2024 du CMS sur le remboursement des soins ambulatoires a augmenté de 12 % les remboursements des ablations cardiaques, incitant les centres de chirurgie ambulatoire à adopter cette technique. Cependant, des disparités persistent : en Afrique, la densité d'électrophysiologistes reste de 0,3 pour un million d'habitants, limitant l'accès à cette technologie. Les fabricants y remédient par la formation par simulation ; Biosense Webster a formé 1 200 cardiologues en Inde depuis 2023, ce qui a permis d'augmenter le nombre d'ablations réalisées de 37 %.

Par utilisateurs finaux : Les hôpitaux comme principaux utilisateurs finaux : Facteurs et dynamiques

Les hôpitaux représentent 66,35 % de l'utilisation du marché des technologies d'ablation grâce à leurs infrastructures adaptées aux cas complexes et à leurs parcours de soins intégrés. Une étude publiée dans le JAMA en 2024 a révélé que 78 % des interventions d'ablation tumorale aux États-Unis sont réalisées en milieu hospitalier, les équipes multidisciplinaires améliorant de 18 % la survie à 5 ans pour les métastases colorectales. Les blocs opératoires hybrides, désormais présents dans 50 % des hôpitaux universitaires des cinq principaux pays européens (EU5), permettent l'imagerie et l'ablation simultanées, réduisant ainsi la durée des interventions pour le cancer du foie de 35 %. Le NHS (National Health Service) signale une baisse de 27 % des admissions en soins intensifs après ablation depuis 2023, grâce à l'amélioration des protocoles périopératoires. Les investissements dans la robotique sont stratégiques : la plateforme Ion d'Intuitive Surgical, utilisée dans plus de 300 hôpitaux américains, a permis d'accroître la précision de l'ablation des nodules pulmonaires de 40 %, réduisant ainsi le taux de pneumothorax à 4 %.

Les impératifs de maîtrise des coûts renforcent la position dominante des hôpitaux sur le marché de l'ablation cardiaque. En Catalogne, en Espagne, 30 % des résections hépatiques éligibles sont désormais réalisées par radiofréquence (RFA), ce qui représente une économie annuelle de 14 millions d'euros. À l'inverse, les centres de chirurgie ambulatoire (ASC) sont confrontés à des limitations : selon MedPAC, seuls 12 % des ASC américains pratiquent l'ablation cardiaque en raison d'obstacles réglementaires. Les programmes de formation permettent de combler les lacunes en compétences ; l'Asia-Pacific Electrophysiology Society a certifié 900 nouveaux spécialistes en 2023, augmentant ainsi la capacité d'ablation hospitalière de 25 %. Cependant, le coût des dispositifs pèse sur les budgets : les générateurs RFA de Boston Scientific coûtent entre 45 000 et 75 000 dollars, ce qui a favorisé le recours à la location en Inde et au Nigeria. La croissance future repose sur des outils de gestion des flux de travail basés sur l'intelligence artificielle : la cartographie du volume extracellulaire myocardique (MEV) de Siemens Healthineers, basée sur l'IA et adoptée par 120 hôpitaux dans le monde, réduit le temps de planification de l'ablation cardiaque de 90 à 35 minutes, améliorant ainsi le rendement.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : La forte augmentation des maladies chroniques et un cadre politique solide propulsent le leadership du marché

L'Amérique du Nord domine le marché des technologies d'ablation avec 48,3 %, un marché porté par la prévalence la plus élevée au monde des maladies cardiaques et oncologiques. La fibrillation auriculaire (FA) touche 6,1 millions d'Américains (CDC, 2024), et 575 000 interventions d'ablation y sont pratiquées chaque année (ACC). Parallèlement, la demande d'ablation pour le traitement du cancer croît à un TCAC de 9,8 % en raison de 2,1 millions de nouveaux diagnostics de cancer (NCI, 2024). Les États-Unis représentent 92 % du chiffre d'affaires régional, grâce à l'élargissement du remboursement des ablations ambulatoires par Medicare (CMS, 2024) et à l'accélération des procédures d'approbation de la FDA (par exemple, l'ablation par champ pulsé PulseSelect™ de Medtronic en 2023). Des partenariats stratégiques, tels que l'acquisition de Relievant Medsystems par Boston Scientific pour 1,2 milliard de dollars (2024), permettent de consolider les technologies de pointe en électrophysiologie et en gestion de la douleur. Plus de 70 % des hôpitaux américains utilisent désormais des systèmes d'ablation intégrant l'IA (par exemple, VARIPULSE™ de Johnson & Johnson), réduisant ainsi les temps d'intervention de 25 % (NEJM, 2023).

Europe : Le vieillissement de la population et la coordination réglementaire alimentent une croissance soutenue

L'Europe détient 28 % du marché mondial des technologies d'ablation, dominé par l'Allemagne (23 % de parts de marché régionales) et la France (18 %), avec une prévalence de fibrillation auriculaire de 11,6 millions de cas (EHJ, 2024). La réglementation européenne relative aux dispositifs médicaux (RDM 2023/607) privilégie la sécurité des dispositifs d'ablation, accélérant ainsi l'approbation du MAGNETOM Free.Star de Siemens (ablation cardiaque guidée par IRM). En Allemagne, la population âgée de plus de 65 ans (22,7 % en 2024) contribue à une croissance annuelle de 12 % de la cryoablation pour le cancer de la prostate, tandis qu'en France, l'adoption de l'ablation ambulatoire est en forte hausse (61 % des interventions, HAS, 2024). Cependant, la fragmentation des remboursements freine cette croissance ; l'Espagne ne rembourse que 55 % des coûts d'ablation tumorale, contre 85 % en Allemagne (IQVIA, 2024). Des start-ups comme CryoTherapeutics (Pays-Bas) se tournent vers des systèmes hybrides rentables, ciblant une demande d'ablation oncologique de 840 millions de dollars dans l'UE d'ici 2025.

Asie-Pacifique : L’expansion du secteur de la santé et l’épidémie de maladies cardiovasculaires sont les principaux moteurs de la croissance la plus rapide

Le marché des technologies d'ablation en Asie-Pacifique connaît une croissance annuelle composée de 13,2 % (2024-2030), tiré par la Chine (38 % de parts de marché) et l'Inde (21 %). Plus de 280 millions de patients atteints de maladies cardiovasculaires (GBD, 2024) et 8,2 millions de nouveaux cas de cancer (CIRC) alimentent la demande. En Chine, l'agence nationale chinoise de pharmacovigilance (NMPA) a accéléré l'homologation de 15 dispositifs d'ablation en 2023, dont le système à micro-ondes FireIce™ de MicroPort, réduisant ainsi de 40 % le coût du traitement des tumeurs hépatiques. En Inde, le programme Ayushman Bharat finance 90 000 ablations subventionnées par an, tandis qu'en Thaïlande, le tourisme médical attire 2,4 millions de patients pour des interventions cardiaques à 6 000 dollars (50 % de moins qu'aux États-Unis). Cependant, 70 % des hôpitaux de la région Asie-Pacifique manquent d'électrophysiologistes qualifiés (OMS, 2024), ce qui a incité le Japon à rendre obligatoire la formation en intelligence artificielle (MHLW, 2023). Des acteurs locaux comme l'indienne Perfint Healthcare (ablation robotisée) et la chinoise Shanghai AoHua (unités RF portables) se taillent des créneaux.

Principaux acteurs du marché de la technologie d'ablation

- Medtronic Plc

- Boston Scientific Corporation

- Johnson & Johnson (Biosense Webster, Inc.)

- Laboratoires Abbott

- Société médicale Terumo

- Société CONMED

- AtriCure, Inc.

- Société Stryker

- Accuray

- Smith & Nephew

- AngioDynamics, Inc.

- Systèmes médicaux Varian

- Société Olympus

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type

- Lumière/Laser

- Radiofréquence (RF)

- Électrique

- Ultrason

- Micro-ondes

- Cryothérapie

- Technologies d'ablation hydrothermale/hydromécanique

- Autres

Sur demande

- Traitement des maladies cardiovasculaires

- Traitement du cancer

- Traitement ophtalmologique

- Gestion de la douleur

- Traitement gynécologique

- Traitement urologique

- Traitement orthopédique

- Chirurgie esthétique

- Autres

Par les utilisateurs finaux

- Hôpitaux

- Centres chirurgicaux

- Centres d'ablation

- Centres de chirurgie ambulatoire (ASCS)

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- ASEAN/Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Colombie

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |