Aperçu du marché

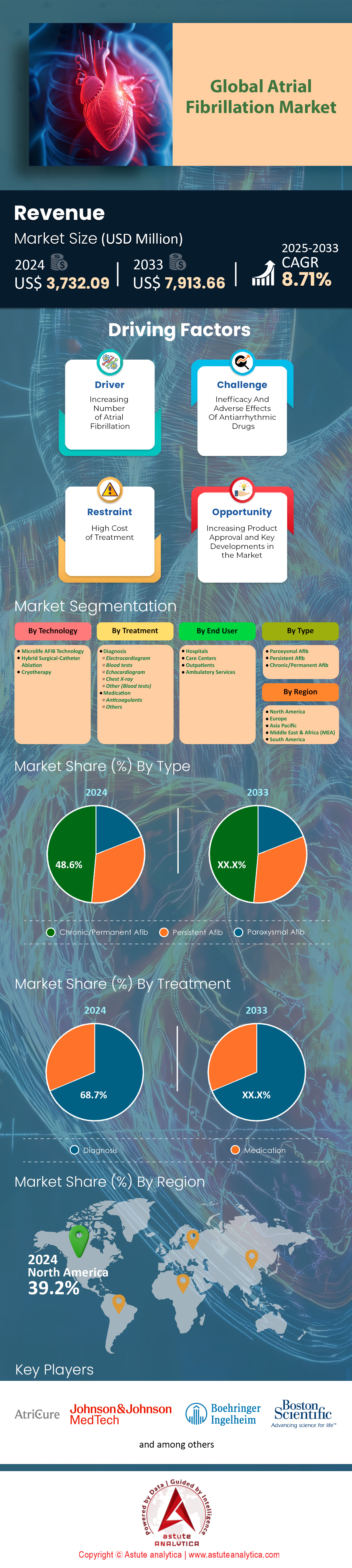

Le marché de la fibrillation auriculaire a généré un chiffre d'affaires de 3 732,09 millions de dollars américains en 2024 et devrait atteindre une valeur de 7 913,66 millions de dollars américains d'ici 2033, avec un TCAC de 8,71 % au cours de la période de prévision 2025-2033.

Principales conclusions qui façonnent le marché

- Selon le type, le segment de la fibrillation auriculaire chronique/permanente devrait connaître la croissance la plus importante et représenter plus de 48,6 % des parts de marché.

- Grâce à sa technologie, la cryothérapie devrait dominer le marché, s'emparant d'une part importante de 53,7 %.

- En matière de traitement, le segment du diagnostic conserve une position dominante sur le marché avec une part de marché de plus de 68,7 %.

- Du point de vue de l'utilisateur final, les hôpitaux occupent une place prépondérante et restent dominants sur le marché de la fibrillation auriculaire.

- L’Amérique du Nord restera le principal contributeur régional avec plus de 39 % de parts de marché.

L'augmentation du nombre de patients crée des opportunités lucratives sur le marché de la fibrillation auriculaire. Par exemple, en mars 2025, environ 5 millions d'Américains vivaient avec cette pathologie, et les prévisions indiquent que ce nombre dépassera les 12,1 millions d'ici 2030. Cette croissance engendre un fardeau économique considérable, créant une demande urgente de solutions rentables. Les dépenses de santé annuelles moyennes non ajustées pour une personne atteinte de fibrillation auriculaire s'élevaient à 25 451 $ en 2024, tandis que les dépenses annuelles supplémentaires directement imputables à la pathologie atteignaient 6 185 $ par personne. De plus, chez les patients atteints d'un cancer concomitant, ce surcoût grimpe à 12 052 $, soulignant le besoin criant de stratégies de prise en charge efficaces sur le marché de la fibrillation auriculaire.

Par ailleurs, la demande de traitements interventionnels est soutenue, comme en témoignent les volumes d'interventions élevés. Un rapport de registre récent a inclus les données de 70 296 premières procédures d'ablation, établissant ainsi un nouveau record pour le secteur. En conséquence, des indicateurs de performance sont actuellement en cours d'établissement, les données suggérant qu'un volume annuel de 190 procédures par hôpital est idéal pour des résultats optimaux. Les essais cliniques soulignent également l'influence de la demande future sur le marché. Des études à grande échelle, telles que l'essai OPTION (1 600 patients inclus) et l'essai OPTIMAS (3 600 patients randomisés), contribuent activement à l'amélioration des protocoles de soins et des produits en développement.

Par ailleurs, une avancée technologique majeure vers l'ablation par champ pulsé (ACP) redéfinit le paysage concurrentiel du marché de la fibrillation auriculaire. Les données de sécurité post-autorisation issues de l'étude MANIFEST-17K, menée auprès de plus de 17 642 patients, renforcent considérablement la confiance clinique. De même, les entreprises valident leurs systèmes par le biais d'essais rigoureux, tels que l'étude PULSAR de Kardium, qui a inclus 183 patients. L'efficacité de l'ACP est un facteur clé, avec des temps d'ablation moyens aussi courts que 25,5 minutes. En conséquence, des modèles de recherche innovants, comme les essais décentralisés ayant permis d'inclure 513 participants, accélèrent la commercialisation des nouveaux dispositifs.

Pour en savoir plus, demandez un échantillon gratuit

Les nouvelles perspectives stimulent la croissance du marché de la fibrillation auriculaire

- L'adoption rapide par les consommateurs des technologies portables de surveillance de la santé représente une opportunité majeure. Les appareils de sociétés comme Apple et Samsung intègrent désormais des capteurs sophistiqués et des algorithmes d'intelligence artificielle capables de détecter précocement la fibrillation auriculaire. Cette tendance permet aux patients d'accéder à des données en temps réel, favorisant ainsi une communication proactive avec les professionnels de santé et créant un vaste marché pour les plateformes de santé numérique intégrées et les services d'analyse de données associés, qui connectent directement les patients aux prestataires de soins.

- Une autre tendance majeure est l'accent mis en clinique sur une approche holistique et préventive des facteurs de risque en amont afin d'éviter l'apparition et la progression de la fibrillation auriculaire. Des recherches récentes soulignent l'impact profond des facteurs liés au mode de vie sur la santé cardiovasculaire. Ceci crée un marché en pleine expansion pour la fibrillation auriculaire, avec des programmes nutritionnels spécialisés, des thérapies numériques et des plateformes d'éducation des patients conçus pour gérer des affections comme l'hypertension et l'obésité, réduisant ainsi le risque de développer une fibrillation auriculaire au cours de la vie.

Les dispositifs d'occlusion de l'auricule gauche transforment la prévention des AVC

Un facteur clé de la croissance du marché de la fibrillation auriculaire est l'adoption rapide des dispositifs d'occlusion de l'auricule gauche (OAG) pour la prévention non médicamenteuse des AVC. Cette tendance se traduit par environ 100 000 interventions d'OAG réalisées en 2024. Cette croissance est alimentée par des données cliniques solides issues d'essais à grande échelle. L'étude Amulet IDE, étude de référence la plus vaste de son genre avec 1 878 patients, fournit des résultats cruciaux à cinq ans. De même, l'étude OPTION a randomisé 1 600 patients afin de comparer l'OAG aux anticoagulants après ablation. Cette validation clinique élargit les indications et renforce la confiance des médecins.

Le marché de la fibrillation auriculaire est de plus en plus concurrentiel, les dispositifs de nouvelle génération faisant leurs preuves. Les données à cinq ans de l'essai Amulet IDE ont démontré que le dispositif Amulet entraînait moins d'AVC mortels ou invalidants (22 contre 39) et moins d'événements précurseurs liés au dispositif (31 contre 63) que le dispositif Watchman. Parallèlement, de nouveaux concurrents font leur apparition : l'essai CONFORM de Conformal Medical prévoit d'inclure 500 patients sur les 1 600 prévus d'ici avril 2025, tandis que son étude européenne GLACE en recrute 80. L'afflux de données est assuré, avec des essais de grande envergure comme LAAOS-4, qui prévoit d'inclure 4 000 participants et garantit ainsi une expansion durable du marché.

L'intelligence artificielle révolutionne le diagnostic et la prise en charge de la fibrillation auriculaire

L'intelligence artificielle révolutionne le marché de la fibrillation auriculaire en permettant une prédiction et une prise en charge proactives. Les algorithmes d'IA obtiennent une validation réglementaire, faisant évoluer le paradigme de la réaction à la prévention. Par exemple, Tempus a obtenu l'autorisation 510(k) de la FDA en juin 2024 pour son outil ECG-AF qui prédit le risque de fibrillation auriculaire. De même, OMRON a reçu l'autorisation de la FDA en novembre 2024 pour ses tensiomètres à domicile dotés d'une détection de la fibrillation auriculaire par IA. Cette technologie est déjà mise en œuvre : le système de cartographie Vmap de Vektor Medical est utilisé dans plus de 1 000 interventions dans 20 hôpitaux américains.

Au-delà de la détection, l'IA apporte des gains d'efficacité procédurale et une personnalisation considérables sur le marché de la fibrillation auriculaire. Une étude de 2024 a révélé qu'un système de cartographie ECG par IA réduisait la durée totale de l'intervention de 233 minutes. De plus, une étude de 2025 a démontré que le modèle d'IA DeePRISM pouvait prédire avec précision les sites d'arrêt de la FA. Le potentiel de l'IA en matière de stratification des risques est également croissant. Un modèle, présenté en détail en septembre 2025, a été entraîné sur les données de 1,8 million de patients et 1,2 milliard de points de données afin de personnaliser les traitements. Une autre étude d'apprentissage automatique, menée en 2024 auprès de 18 388 patients atteints de FA et de cancer, a également permis de prédire les accidents vasculaires cérébraux ischémiques avec une grande précision, illustrant ainsi le potentiel transformateur de l'IA.

Analyse segmentaire

Le vieillissement démographique et les comorbidités favorisent la prédominance du segment FA chronique

Le segment de la fibrillation auriculaire chronique/permanente est en passe de s'emparer de 48,6 % du marché de la fibrillation auriculaire. Cette position dominante est fondamentalement liée au vieillissement de la population mondiale, la progression de la fibrillation auriculaire intermittente vers la fibrillation auriculaire permanente étant fortement dépendante de l'âge. Par exemple, l'âge moyen des patients atteints de fibrillation auriculaire non transitoire est d'environ 76 ans. Par conséquent, avec le vieillissement de la population, le nombre de patients nécessitant une prise en charge continue et à long terme augmente considérablement, alimentant la demande pour un large éventail d'interventions pharmacologiques et par dispositifs. L'ampleur du phénomène est impressionnante : les projections indiquent que 12,1 millions de personnes aux États-Unis seront atteintes de fibrillation auriculaire d'ici 2030. Cette tendance est encore amplifiée par la prévalence croissante de comorbidités telles que l'insuffisance cardiaque et l'insuffisance rénale chronique, qui compliquent la prise en charge des patients et nécessitent des soins plus intensifs et continus, consolidant ainsi la position de leader de ce segment sur le marché de la fibrillation auriculaire.

Le fardeau clinique et économique de la prise en charge de la fibrillation auriculaire avancée confirme l'importance de ce segment de soins. Un constat crucial révèle qu'environ un tiers des patients sont diagnostiqués pour la première fois aux urgences, ce qui entraîne souvent des hospitalisations coûteuses. Une étude de 2024 a identifié une vaste cohorte de 4 834 977 patients atteints de fibrillation auriculaire non transitoire aux États-Unis, quantifiant ainsi l'ampleur de la population de patients existante. Ces personnes présentent souvent une prévalence plus élevée de comorbidités, nécessitant des traitements plus complets et plus onéreux. Avec un risque de développer une fibrillation auriculaire au cours de sa vie pouvant atteindre un tiers, le nombre de patients qui évolueront vers une forme chronique est considérable, garantissant une croissance soutenue et un investissement important dans ce domaine.

- Il existe une lacune notable en matière de traitement, une étude de 2024 ayant révélé qu'environ 30 % des personnes atteintes de fibrillation auriculaire ne recevaient pas de médicaments anticoagulants.

- Des données récentes indiquent que le nombre d'adultes américains atteints de fibrillation auriculaire est d'environ 10,55 millions, soit un chiffre trois fois supérieur aux estimations précédentes.

- L'augmentation du nombre de patients présentant des profils de santé complexes accroît le coût moyen des soins par patient et par an.

Efficacité et sécurité procédurales : le leadership du marché de la cryothérapie du ciment

La cryothérapie est en passe de dominer le paysage technologique du marché de la fibrillation auriculaire, s'emparant d'une part de marché significative de 53,7 % grâce à son avantage concurrentiel majeur : une efficacité procédurale accrue et une sécurité renforcée. Les électrophysiologistes et les directeurs d'hôpitaux privilégient de plus en plus l'ablation par cryoballon, car elle permet de réduire considérablement la durée des interventions par rapport aux méthodes traditionnelles par radiofréquence. Cette efficacité permet une prise en charge plus rapide des patients, un facteur économique essentiel pour les laboratoires de cardiologie. La capacité de cette technologie à réaliser l'ablation en une seule étape simplifie le processus complexe d'isolation des veines pulmonaires, facilitant ainsi la prise en main par les médecins et favorisant une adoption plus large. L'innovation continue, illustrée par des essais cliniques en cours, tels que celui lancé en 2024 pour le système CoolCryo et celui pour le système de cryoablation cardiaque POLARx, renforce la confiance du marché et témoigne d'un portefeuille de produits prometteur pour le traitement de la fibrillation auriculaire.

De plus, le profil de sécurité supérieur de cette technologie est un atout majeur qui séduit aussi bien les cliniciens que les patients. En 2024, les données accumulées continuaient de valider la cryoablation comme un traitement très efficace, présentant de faibles taux de complications et de récidives. Des études cliniques ont démontré que la cryoablation est associée à une moindre modification de la structure auriculaire et à un risque réduit de complications critiques telles que la perforation cardiaque. Cette sécurité accrue se traduit par une diminution des réhospitalisations, réduisant ainsi le coût global des soins pour les systèmes de santé. Le nombre significatif de patients ayant obtenu une rémission complète de leur arythmie auriculaire lors des essais cliniques apporte une preuve tangible de son efficacité, faisant de la cryoablation un traitement de choix et justifiant sa position dominante prévue sur le marché de la fibrillation auriculaire.

- Une étude prospective mise à jour en septembre 2025 évalue la sécurité et l'efficacité d'un nouveau système de cryoablation cardiaque.

- La réduction des risques liés à la procédure de cryoablation entraîne une diminution du temps de récupération des patients.

- La prévisibilité et la reproductibilité des résultats de cette technique favorisent sa standardisation dans les protocoles de traitement.

L'impératif de détection précoce alimente la position inébranlable du segment du diagnostic sur le marché

Le segment du diagnostic, qui conserve sa position dominante, représente plus de 68,7 % du marché de la fibrillation auriculaire, une part portée par le virage stratégique du secteur de la santé vers la prévention. La détection précoce et précise de la fibrillation auriculaire est essentielle pour prévenir des complications invalidantes et coûteuses telles que les accidents vasculaires cérébraux. Cette situation a engendré une forte demande pour une gamme d'outils de diagnostic, allant des moniteurs Holter traditionnels aux technologies portables de pointe. L'impact de ces outils modernes est considérable ; par exemple, une étude de 2024 a démontré qu'un dépistage à l'aide d'un moniteur cardiaque portable de 14 jours entraînait une augmentation de 52 % des diagnostics. L'importance économique de ce segment est substantielle : le marché mondial des moniteurs ECG de longue durée devrait à lui seul atteindre 2 802,4 millions de dollars en 2025, soulignant ainsi son rôle fondamental dans le parcours de soins du patient.

La croissance de ce segment est également alimentée par le développement des programmes de dépistage systématique et l'intégration de technologies de pointe. Bien que les programmes de dépistage communautaires puissent nécessiter le dépistage de 129 personnes pour identifier un nouveau cas, les avantages économiques à long terme liés à la prévention d'un seul AVC rendent ces initiatives extrêmement précieuses. Par ailleurs, le développement d'algorithmes basés sur l'intelligence artificielle révolutionne l'analyse de l'ECG, rendant le diagnostic plus rapide, plus accessible et beaucoup plus précis. Avec la généralisation de la télémédecine et de la surveillance à distance des patients, la demande en dispositifs de diagnostic connectés continuera de croître, garantissant ainsi que le segment du diagnostic demeure la composante la plus importante et la plus cruciale du marché de la fibrillation auriculaire.

- Les programmes de dépistage communautaire ont démontré leur efficacité pour identifier de nouveaux cas de fibrillation auriculaire chez 0,8 % des participants.

- L'essor des objets connectés grand public dotés de la fonction ECG contribue à sensibiliser le public et à multiplier les découvertes fortuites.

- Les enregistreurs de boucle implantables sont de plus en plus utilisés pour détecter les épisodes peu fréquents de fibrillation auriculaire chez les patients à haut risque.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Les procédures complexes et les soins intégrés consolident la position dominante des hôpitaux sur le marché

Les hôpitaux demeureront les principaux utilisateurs finaux du marché de la fibrillation auriculaire, étant idéalement placés pour répondre à la grande majorité des besoins en matière de traitement. Leur position dominante repose sur le fait qu'ils constituent le cadre exclusif des interventions les plus complexes et les plus lucratives, notamment les ablations par cathéter. Le parcours du patient débute fréquemment à l'hôpital : les données montrent qu'un patient sur trois atteint de fibrillation auriculaire est initialement diagnostiqué aux urgences. Ce volume important de cas aigus, issu des plus de 3,8 millions de passages annuels aux urgences pour diverses pathologies, alimente naturellement le système d'hospitalisation pour des soins plus spécialisés. Les hôpitaux disposent des infrastructures essentielles, nécessitant d'importants investissements, notamment des laboratoires d'électrophysiologie spécialisés et des équipements d'imagerie, impossibles à reproduire dans des structures de soins plus petites.

Au-delà des capacités procédurales, les hôpitaux offrent le modèle de soins intégrés et multidisciplinaires indispensable à la prise en charge des patients atteints de fibrillation auriculaire complexe, souvent atteints de comorbidités multiples. La collaboration entre cardiologues, électrophysiologistes, chirurgiens cardiaques et autres spécialistes garantit une planification complète du traitement et de meilleurs résultats pour les patients, un niveau de soins qui renforce le rôle central de l'hôpital. Des politiques de remboursement avantageuses pour les interventions réalisées en milieu hospitalier consolident leur situation financière. Les projections indiquant que les hôpitaux représenteront 60,4 % de la demande de traitement en 2025, conjuguées à une augmentation des hospitalisations et des consultations externes spécialisées, confirment leur position de leader incontesté sur le marché de la fibrillation auriculaire.

- L'augmentation du nombre de centres hospitaliers spécialisés dans la fibrillation auriculaire élargit l'accès des patients à des soins spécialisés.

- Les hôpitaux constituent les principaux sites des essais cliniques, ce qui leur permet d'accéder rapidement aux nouvelles thérapies et technologies.

- La prise en charge post-opératoire et les programmes de réadaptation cardiaque sont généralement assurés par des établissements hospitaliers, garantissant ainsi la continuité des soins.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La domination de l'Amérique du Nord est alimentée par des coûts procéduraux et économiques élevés

L'Amérique du Nord domine le marché de la fibrillation auriculaire, détenant plus de 39 % des parts de marché mondiales, une position maintenue par des dépenses de santé élevées et un volume important d'interventions. L'impact économique est considérable : une analyse de 2024 révèle que les dépenses totales de santé moyennes, non ajustées, pour un patient américain s'élevaient à 25 451 $. Une autre étude de 2024 a calculé le surcoût annuel directement imputable à cette pathologie à 12 789 $ par patient. Chez les patients en âge de travailler (18-64 ans) victimes d'un AVC ischémique, un diagnostic concomitant de fibrillation auriculaire a engendré un surcoût hospitalier de 4 905 $. Ce contexte de coûts élevés incite fortement à l'adoption de technologies avancées et rentables.

Le leadership de la région sur le marché de la fibrillation auriculaire s'explique également par son infrastructure de santé de pointe et son personnel qualifié. En 2024, les États-Unis comptaient moins de 6 000 électrophysiologistes certifiés, un groupe de spécialistes qui favorise l'adoption de procédures complexes. Cette forte demande se traduit par une activité soutenue dans les essais cliniques : un registre américain a évalué en 2024 plus de 12 000 patients traités avec un nouveau dispositif dans plus de 700 centres. L'investissement dans la recherche est également considérable. Par exemple, les entreprises américaines spécialisées dans les troubles cardiaques et vasculaires ont levé 1,83 milliard de dollars en 69 levées de fonds en 2024. En 2025, les investissements sont restés soutenus, atteignant 1,86 milliard de dollars en 51 levées de fonds en octobre, alimentant un flux continu d'innovations qui renforce la position dominante de la région sur le marché.

L'Europe est confrontée à une augmentation du nombre de patients et à un marché fragmenté

européen de la fibrillation auriculaire (FA) se caractérise par une population de patients importante et croissante, ainsi que par des capacités variables des systèmes de santé. En Allemagne, une étude de cohorte populationnelle menée en 2025 a révélé que 152 participants sur 4 814 présentaient une FA au départ. Parmi ceux ayant reçu un diagnostic confirmé par électrocardiogramme (ECG) au début de l’étude, 13 ignoraient être atteints. Au cours du suivi à long terme, 640 participants supplémentaires, initialement en bonne santé, ont développé une FA. Une autre étude allemande, réalisée en 2024, a confirmé la forte prévalence de la FA, estimant qu’elle touche environ 1,8 million de personnes dans le pays. Les conséquences cliniques et économiques sont considérables. Au Royaume-Uni, le Service national de santé (NHS) est confronté à des délais d’attente importants, avec des milliers de patients inscrits sur les listes d’attente pour une ablation par cathéter en 2025, ce qui met en évidence les contraintes de capacité du système et alimente la demande de solutions thérapeutiques plus efficaces.

La région Asie-Pacifique émerge comme un marché à forte croissance, porté par la transformation du secteur de la santé

Le marché de la fibrillation auriculaire en Asie-Pacifique se caractérise par une population de patients très importante et une infrastructure de santé en pleine évolution. Selon les projections d'une étude de 2025, le nombre de cas prévalents en Chine pourrait atteindre 23,04 millions d'ici 2045, avec 1,93 million de nouveaux cas attendus chaque année. Une autre analyse de 2025 a mis en évidence qu'en 2021, la Chine comptait déjà 10,78 millions de cas prévalents et 920 000 nouveaux cas. Pour gérer cette charge croissante, la région adopte des modèles de soins innovants. Une étude menée en 2024 en Chine rurale auprès de 1 039 adultes a démontré l'efficacité d'un modèle de soins s'appuyant sur la télémédecine.

Dans cet essai, on a dénombré 24 décès cardiovasculaires dans le groupe d'intervention, contre 47 dans le groupe témoin. Les investissements dans la recherche et les infrastructures sont également en hausse : l'Australie a octroyé 7 millions de dollars australiens en 2025 pour la mise en place d'un registre national des ablations de la fibrillation auriculaire (FA), ainsi qu'une subvention supplémentaire de 3 millions de dollars australiens pour la création d'un nouveau centre d'excellence en recherche sur la fibrillation auriculaire.

Les investissements et acquisitions stratégiques redessinent le paysage concurrentiel du marché de la fibrillation auriculaire

- Johnson & Johnson acquiert Shockwave Medical (avril 2024) : Johnson & Johnson a finalisé l’acquisition de Shockwave Medical pour environ 13,1 milliards de dollars, élargissant considérablement son portefeuille d’interventions cardiovasculaires grâce à une technologie innovante de lithotripsie intravasculaire.

- Kardium obtient un financement majeur (juillet 2025) : La société de dispositifs médicaux Kardium a annoncé avoir levé 250 millions de dollars supplémentaires lors d’un nouveau tour de table afin d’accélérer le lancement commercial de son système Globe Pulsed Field pour le traitement de la fibrillation auriculaire.

- Kestra Medical lève des capitaux importants (juillet 2024) : Kestra Medical Technologies a obtenu 196 millions de dollars lors d’un tour de table mené conjointement par plusieurs investisseurs de renom afin d’étendre la commercialisation de son système de défibrillateur cardioverteur portable ASSURE.

- Johnson & Johnson acquiert V-Wave (octobre 2024) : Afin d’élargir son portefeuille de produits contre l’insuffisance cardiaque, Johnson & Johnson a finalisé l’acquisition de V-Wave Ltd. pour un paiement initial de 600 millions de dollars, avec la possibilité de futurs paiements d’étape.

- Capstan Medical clôture une levée de fonds (décembre 2024) : Capstan Medical, développeur de robots chirurgicaux cardiaques structurels, a obtenu 110 millions de dollars lors d’une levée de fonds pour faire progresser ses implants par cathéter destinés au remplacement des valves mitrale et tricuspide.

- Boston Scientific acquiert Cortex Inc. (janvier 2025) : Afin d'améliorer son offre en électrophysiologie, Boston Scientific a finalisé l'acquisition de Cortex, Inc., une société proposant une solution de cartographie cardiaque différenciée pour les cas complexes de FA.

- FIRE1 obtient 120 millions de dollars (janvier 2025) : La société irlandaise FIRE1, spécialisée dans les dispositifs pour l'insuffisance cardiaque, a finalisé un tour de table de 120 millions de dollars avec la participation d'investisseurs nouveaux et existants, dont Medtronic, afin de faire progresser sa nouvelle technologie de capteurs.

- Conformal Medical obtient de nouveaux fonds (août 2025) : Conformal Medical a levé 32 millions de dollars lors d’un nouveau tour de financement pour poursuivre le développement clinique et la soumission réglementaire de son dispositif innovant d’occlusion de l’auricule gauche

- Field Medical lève des capitaux supplémentaires (juillet 2025) : Field Medical, une société développant un système d’ablation par champ pulsé pour la tachycardie ventriculaire, a levé 35 millions de dollars supplémentaires pour soutenir ses études cliniques en cours et le développement de ses produits.

- Reprieve Cardiovascular obtient des fonds (août 2025) : Reprieve Cardiovascular a annoncé une levée de fonds de 61 millions de dollars pour faire progresser le développement de son système intelligent de gestion des fluides conçu pour les patients souffrant d’insuffisance cardiaque aiguë décompensée.

Principales entreprises du marché mondial de la fibrillation auriculaire

- Atri Cure Inc.

- Biosense Webster Inc.

- Boehringer Ingelheim GmbH

- Boston Scientific Corporation

- Société Bristol-Myers Squibb

- CardioFocus Inc.

- Technologies endoscopiques Inc.

- Johnson & Johnson Ltd.

- Koninklijke Philips NV.

- Société scientifique MicroPort

- Sanofi-Aventis

- Siemens AG

- St. Jude Medical Inc.

- Autres joueurs importants

Aperçu des segments de marché :

Par type

- Fibrillation auriculaire paroxystique

- Fibrillation auriculaire persistante

- Fibrillation auriculaire chronique/permanente

Par la technologie

- Technologie Microlife AFIB

- Ablation hybride chirurgicale-cathéter

- Cryothérapie

Par traitement

- Diagnostic

- Électrocardiogramme

- analyses de sang

- échocardiographie

- Radiographie thoracique

- Autres (analyses sanguines)

- Médicament

- Anticoagulants

- Autres

Par l'utilisateur final

- Hôpitaux

- Centres de soins

- Patients externes

- Services ambulatoires

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni.

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Le reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |