Marché des équipements agricoles : par type d’équipement (machines de travail du sol, semoirs, machines de fertilisation et de lutte antiparasitaire, équipements d’irrigation, machines de récolte et de battage) ; puissance (< 30 ch, 31-70 ch, 71-130 ch, 131-250 ch, > 250 ch) ; type de transmission (deux roues motrices, quatre roues motrices) ; application (aménagement du territoire et préparation des lits de semence, semis et plantation, désherbage, protection des cultures, récolte et battage, post-récolte et transformation agroalimentaire) ; circuit de distribution (OEM, marché de l’après-vente) ; région — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 05-févr.-2026 | | Numéro de rapport : AA0423419

Scénario de marché

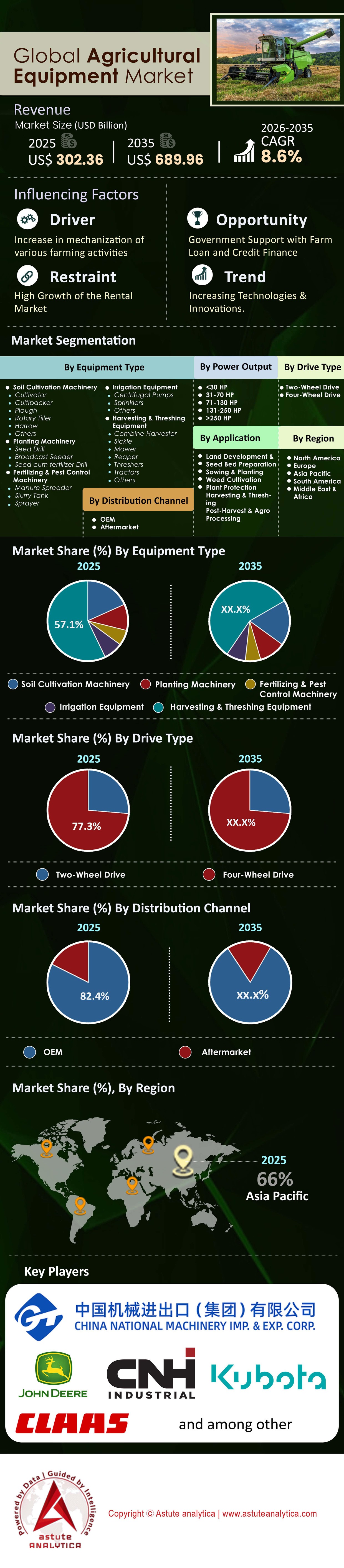

Le marché des équipements agricoles était évalué à 302,36 milliards de dollars américains en 2025 et devrait atteindre une valeur de marché de 689,96 milliards de dollars américains d'ici 2035, avec un TCAC de 8,6 % au cours de la période de prévision 2026-2035.

Début 2026, le marché mondial des équipements agricoles est passé d'une phase de mécanisation pure à une ère définie par l'intégration numérique et l'autonomie.

Bien que la croissance globale semble stable, les facteurs de valeur sous-jacents ont considérablement évolué. En 2025, pour la première fois, les logiciels, les capteurs et les technologies de précision représentaient plus de 18 % du coût total de la nomenclature des tracteurs de forte puissance, contre seulement 8 % en 2020.

Principaux enseignements stratégiques pour 2026 :

- Le cycle de remplacement : les marchés nord-américains et européens sont dans un « super-cycle » de remplacement des flottes, non pas dû à l’usure, mais à l’obsolescence des machines non connectées.

- Le dilemme énergétique : alors que l’électrification connaît une forte croissance dans le à l'hydrogène , excluant le véhicule en raison du surpoids lié à la densité de la batterie.

- Normalisation des stocks : La volatilité de la chaîne d’approvisionnement observée entre 2022 et 2024 s’est stabilisée. Les niveaux de stocks des concessionnaires sont revenus aux normes pré-pandémiques (environ 20 à 22 % du ratio stocks/ventes), ce qui indique un retour à un marché dominé par les acheteurs.

- En termes de puissance de sortie, le segment 71-130 CV du marché mondial des équipements agricoles représentait 44,6 % des revenus.

- En fonction du type de transmission, les véhicules à deux roues motrices représentent une part impressionnante de 77,3 %.

- Par application, les machines de récolte et de battage constituent le segment le plus populaire du marché mondial des équipements agricoles, représentant un impressionnant 33 % du chiffre d'affaires total.

- Par région, l'Asie-Pacifique détient la plus grande part de marché, soit 66 %.

Pour en savoir plus, demandez un échantillon gratuit

Facteurs macroéconomiques : quelles forces façonnent les chaînes d'approvisionnement en 2026 ?

Trois leviers macroéconomiques déterminent actuellement les prix et la disponibilité sur le marché :

- Volatilité des prix des matières premières : Après les fortes fluctuations géopolitiques des années précédentes, les prix du blé et du maïs se sont stabilisés fin 2025, et le revenu net des agriculteurs s’est normalisé. Cependant, le coût des intrants (engrais, semences) demeure élevé, incitant les agriculteurs à privilégier les machines garantissant un rendement optimal plutôt que la simple puissance mécanique.

- Taux d'intérêt et financement : Les taux d'intérêt mondiaux élevés (se situant autour de 4 à 6 % sur les principaux marchés occidentaux) ont freiné les investissements directs en capital. Cette situation a favorisé le recours à des financements subventionnés agressifs par les filiales des constructeurs (par exemple, John Deere Financialet CNH Industrial Capital) afin d'écouler les stocks.

- Le virage industriel « Chine + 1 » : les stratégies de résilience de la chaîne d’approvisionnement ont profondément transformé la production. D’ici 2025, l’Inde et le Vietnam devraient enregistrer une hausse de 15 % de la fabrication de composants pour les équipementiers mondiaux, réduisant ainsi la dépendance aux exportations chinoises de pièces moulées et de systèmes hydrauliques.

Analyse approfondie des technologies : L'agriculture de précision est-elle la nouvelle norme ou reste-t-elle un marché de niche ?

L'agriculture de précision n'est plus un supplément haut de gamme, c'est la procédure opérationnelle standard (POS) de l'agriculture commerciale.

- Pénétration de la connectivité : D'ici 2025, 70 % des nouveaux tracteurs vendus en Amérique du Nord et en Europe de plus de 100 ch seront « connectés en usine » via JDLink, AFS Connect ou des systèmes télématiques similaires.

- Technologie à taux variable (VRT) : son adoption a franchi un cap décisif. La VRT pour le semis et la fertilisation est désormais utilisée sur 55 % des surfaces cultivées dans la Corn Belt américaine. Le principal facteur est la réduction des coûts ; la VRT permet de réduire le gaspillage d’engrais d’environ 15 à 20 %.

- See & Spray Technologies : Le déploiement de pulvérisateurs à vision par ordinateur pilotés par l’IA (identification en temps réel des mauvaises herbes et des cultures) a bouleversé le marché des pulvérisateurs. Cette technologie réduit l’utilisation d’herbicides jusqu’à 70 %, justifiant ainsi un retour sur investissement important malgré le coût initial élevé de l’équipement.

Dynamique du marché : quels sont les moteurs et les freins ?

Principaux facteurs :

- Crise mondiale de la main-d'œuvre : l'âge moyen des agriculteurs aux États-Unis est de 58 ans ; au Japon, il est de 67 ans. La main-d'œuvre disponible se raréfie. L'automatisation n'est pas un luxe ; c'est une nécessité vitale pour maintenir la production.

- Obligations en matière de sécurité alimentaire : les gouvernements indien et chinois subventionnent massivement la mécanisation pour garantir la sécurité alimentaire nationale, ce qui stimule la croissance des volumes dans la région Asie-Pacifique.

Contraintes principales :

- Conflits liés au droit à la réparation : Les litiges et la législation concernant le droit des agriculteurs à réparer les machines dont le logiciel est verrouillé continuent de créer des frictions entre les équipementiers et les clients, retardant parfois les décisions d’achat au profit de modèles mécaniques plus anciens.

- Coût de possession : Le prix d’une moissonneuse-batteuse haut de gamme a franchi la barre du million de dollars. Cet investissement important constitue un frein considérable à l’entrée sur le marché pour les petites et moyennes exploitations.

Comment le segment des tracteurs évolue-t-il au-delà de la simple puissance ?

Les tracteurs demeurent le pilier du marché des équipements agricoles, représentant 40 à 45 % de sa valeur totale. Ce marché se segmente comme suit :

- < 40 ch (Compact/Utilitaire) : Ce segment est axé sur le volume, principalement porté par les petits agriculteurs et l’aménagement paysager en Occident, et l’agriculture primaire en Inde. Stratégie de croissance : Électrification. Ce segment évolue rapidement vers les véhicules électriques en raison de ses faibles besoins en couple et de son autonomie réduite.

- 40 à 100 CV (milieu de gamme) : Le segment des machines robustes. La croissance est stable sur les marchés développés, mais s’accélère au Brésil et en Asie du Sud-Est, les agriculteurs délaissant le travail manuel.

- >100 ch (Cultures en rangs/Haute puissance) : Ce segment génère les marges les plus élevées. L’accent est mis ici sur le niveau d’autonomie 3 (conducteur en cabine, mais mains libres). En 2025, les ventes de tracteurs articulés 4x4 ont progressé de 6 % en Amérique du Nord en raison des préoccupations liées au compactage des sols, ce qui a stimulé la demande de tracteurs à chenilles (par exemple, le Case IH Quadtrac).

Pourquoi la demande de moissonneuses-batteuses est-elle en hausse après celle des tracteurs ?

Le marché mondial des moissonneuses-batteuses est fortement concentré. Les innovations prévues pour 2025 se concentrent sur l'automatisation des réglages des machines. Le marché des équipements agricoles connaît une évolution vers les moissonneuses-batteuses de classes 8, 9 et 10. Avec la consolidation des exploitations agricoles, la période de récolte se réduit, ce qui nécessite des machines à très haut débit.

- Battage automatique : Les moissonneuses-batteuses modernes utilisent des caméras et des capteurs pour ajuster automatiquement l’écartement du contre-batteur et la vitesse du ventilateur 50 fois par seconde afin de minimiser les pertes de grain.

- Anomalie du marché de l'occasion : en raison de la flambée des prix des moissonneuses-batteuses neuves, le marché secondaire des moissonneuses-batteuses ayant un nombre d'heures élevé a vu sa valeur se maintenir de 12 % d'une année sur l'autre.

Comment les outils intelligents transforment-ils le traitement des récoltes sur le marché des équipements agricoles ?

Le tracteur n'est que la source d'énergie, l'outil fait le travail.

- Semoirs intelligents : La technologie de semis à grande vitesse (16 km/h contre 8 km/h pour les méthodes traditionnelles) sans compromis sur la précision est à l’origine des améliorations apportées. Les doseurs à entraînement électrique ont remplacé les entraînements hydrauliques, offrant des arrêts rang par rang pour éviter les doubles semis.

- Pulvérisateurs drones : En Asie-Pacifique (notamment en Chine et au Japon), les drones agricoles ont supplanté les pulvérisateurs à rampe dans les rizières. En 2025, les ventes de drones agricoles en Asie ont connu une croissance trois fois supérieure à celle des pulvérisateurs terrestres.

Le paysage de l'électrification et des carburants alternatifs : les tracteurs électriques sont-ils prêts ?

C'est le sujet le plus débattu sur le marché des équipements agricoles. Le consensus pour 2025 est clair : un seul carburant ne convient pas à tous.

- Véhicules électriques à batterie (VEB) : dominer le marché

- Méthane/Biogastre : New Holland a commercialisé avec succès le tracteur T6 fonctionnant au méthane. Ce tracteur s’inscrit dans le modèle de « ferme autonome en énergie », où les exploitations laitières transforment le fumier en carburant.

- Hydrogène/Diesel renouvelable : Pour les machines de plus de 200 ch fonctionnant 14 heures par jour pendant les récoltes, les batteries sont trop lourdes. Des constructeurs comme JCB et Cummins misent sur les moteurs à combustion d’hydrogène comme solution zéro carbone pour l’agriculture intensive.

Paysage concurrentiel : Qui domine le marché mondial des équipements agricoles ?

Le marché est un oligopole dominé par les « quatre grands », mais les obstacles sont en train de se transformer.

- John Deere : leader incontesté des technologies agricoles. Sa stratégie repose sur la monétisation de logiciels (SaaS pour l'agriculture). L'entreprise vise à ce que 10 % de son chiffre d'affaires provienne d'abonnements logiciels récurrents d'ici 2030.

- CNH Industrial (Case IH / New Holland) : l'entreprise est fortement axée sur les carburants alternatifs (méthane) et l'autonomie grâce à son acquisition de Raven Industries.

- AGCO (Fendt / Massey Ferguson) : Fendt se positionne comme le leader technologique « Premium/Luxe », capturant une part de marché haut de gamme sur le marché nord-américain des équipements agricoles.

- Kubota: Dominant le segment des compactes et investissant massivement dans la robotique et les start-ups de cueillette de fruits autonome.

Acteurs disruptifs : Les acteurs du marché devront surveiller de près Mahindra & Mahindra. Déjà leader en volume, le groupe étend agressivement sa présence mondiale et son expertise technologique grâce à des acquisitions en Turquie et en Finlande.

Tendances tarifaires et modèles de propriété : comment les modèles évoluent-ils des CAPEX vers les OPEX ?

Dès début 2026, le modèle traditionnel d'achat « comptant ou à crédit » est bouleversé sur le marché mondial des équipements agricoles.

- Essor du leasing : les contrats de location-exploitation représentent désormais 35 % des transactions de nouveaux équipements aux États-Unis, contre 25 % il y a cinq ans. Les agriculteurs préfèrent restituer le matériel après 3 ans afin d’éviter l’obsolescence technologique.

- Modèles de paiement à l'hectare : Certains constructeurs testent des modèles où l'agriculteur paie un coût initial moins élevé pour la machine, mais paie des frais « à l'hectare » pour débloquer des fonctionnalités avancées comme l'autonomie ou le VRT.

- Prix du matériel d'occasion : L'écart entre les prix du neuf et de l'occasion s'est creusé. Un tracteur de 5 ans coûte désormais 60 % du prix d'un tracteur neuf (contre 70 à 75 % auparavant), ce qui reflète la prime accordée aux nouvelles fonctionnalités logicielles.

Analyse segmentaire du marché des équipements agricoles

En termes de puissance, la polyvalence des moteurs de moyenne gamme est un facteur de domination dans la consolidation des exploitations agricoles modernes

Le segment des tracteurs de 71 à 130 ch domine le marché avec plus de 44,6 % de parts de marché, grâce à un équilibre optimal entre puissance et polyvalence. Il s'impose ainsi comme le choix privilégié des exploitations agricoles mixtes à l'échelle mondiale. Cette gamme de puissance comble efficacement le fossé entre les tracteurs utilitaires compacts et les machines agricoles de forte puissance pour cultures en rangs, répondant aux besoins des exploitations agricoles en pleine consolidation en Europe et en Amérique du Nord, qui recherchent des équipements multifonctionnels pour le travail du sol et l'élevage.

D'après le rapport annuel 2024 de John Deere, le segment « Petit matériel agricole et d'entretien des espaces verts », qui repose largement sur cette catégorie de puissance, a généré 10,97 milliards de dollars de chiffre d'affaires net, soulignant ainsi son importance capitale malgré un contexte de marché défavorable. Les agriculteurs privilégient ce segment pour sa capacité à manier des outils plus lourds que les tracteurs compacts, tout en affichant une consommation de carburant inférieure à celle des modèles à forte puissance.

Cette demande soutenue est également mise en évidence par le fait que les fabricants se tournent vers des modèles « utilitaires plus » intégrant une technologie de précision auparavant réservée aux machines plus grandes, garantissant ainsi que ce segment reste le pilier du volume et des revenus de l'industrie.

Par type de transmission, des solutions économiques à deux roues motrices s'assurent une hégémonie sur les marchés émergents

Les tracteurs à deux roues motrices (2RM) conservent une part de marché écrasante de 77,3 % grâce à leur rentabilité et à leur parfaite adéquation aux conditions de sol et aux types de cultures pratiqués sur des marchés à fort volume comme l'Inde et la Chine. Si les tracteurs à quatre roues motrices offrent une meilleure traction, la configuration 2RM demeure la solution économique de base pour des millions de petits exploitants agricoles de la région Asie-Pacifique qui travaillent sur des terrains plats et ont besoin d'une mécanisation abordable. Mahindra & Mahindra, premier constructeur mondial de tracteurs en volume et acteur majeur du marché des 2RM, a enregistré des ventes de 378 386 unités au cours de l'exercice 2024, confirmant ainsi l'ampleur de la demande pour ce segment.

De plus, la simplicité de conception des véhicules à deux roues motrices (2WD) se traduit par des coûts d'entretien réduits, un facteur de décision crucial pour les économies en développement. Les données de la Fédération des associations de concessionnaires automobiles (FADA) indiquent qu'en Inde seulement, marché principalement axé sur les 2WD, les ventes de tracteurs au détail ont atteint 894 112 unités en 2024, prouvant que malgré les progrès technologiques réalisés dans le domaine des 4WD, le segment des 2WD demeure le leader incontesté en termes de volume.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Par application, les machines de récolte et de battage détiennent la plus grande part de marché

Les machines de récolte et de battage représentent la plus grande part des revenus (33 %), principalement parce qu'elles répondent au problème le plus critique du secteur agricole : la pénurie mondiale chronique de main-d'œuvre. Face à l'exode rural, les agriculteurs sont contraints de remplacer le travail manuel par des moissonneuses-batteuses et des ensileuses à grande capacité pour garantir la sécurité alimentaire. Ces machines constituent des investissements importants, ce qui augmente considérablement les revenus du secteur par rapport aux outils de travail du sol moins coûteux.

Même en période de ralentissement conjoncturel, l'importance stratégique de ces machines demeure manifeste ; par exemple, bien que CNH Industrial ait enregistré une baisse de 33 % de la demande de moissonneuses-batteuses en Amérique du Nord fin 2024, ce segment reste le principal moteur de revenus en raison de coûts unitaires élevés. L'autonomie est ici primordiale, car l'efficacité pendant la période de récolte est essentielle pour préserver la valeur des cultures.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale : Où se situe le point de saturation de la demande en Amérique du Nord et en Europe ?

L'Amérique du Nord est le deuxième plus grand marché de matériel agricole

Statut : Marché mature, marché de remplacement.

La taille du marché régional a atteint 45,2 milliards de dollars en 2025 (données AEM), mais la croissance a ralenti à 2,1 % en glissement annuel en raison de niveaux de stocks élevés et d'une dette des agriculteurs à son plus haut niveau en 15 ans (plus de 500 milliards de dollars en circulation).

- Tendance clé : La consolidation du secteur de la concession s’accélère. Les petits concessionnaires indépendants ont diminué de 35 % depuis 2020 (selon les rapports AGCO/John Deere), remplacés par des mégagroupes comme Titan Machinery (plus de 50 points de vente). Cette situation stimule les revenus des services après-vente (en hausse de 12 % sur un an), mais réduit le pouvoir de fixation des prix, les remises moyennes sur les tracteurs atteignant 18 à 22 % en 2025.

- Réglementation : Normes d’émissions Tier 4 Final/Tier 5 entièrement intégrées. La conformité est quasi universelle (98 % du parc de tracteurs), ce qui oriente la demande vers les mises à niveau et les prototypes électriques/hybrides ; cependant, la saturation se profile car 70 % des tracteurs sont désormais des modèles postérieurs à 2015 nécessitant des mises à niveau minimales.

- Signaux de saturation : l’adoption de l’agriculture de précision se stabilise à 65 % (Farm Journal Pulse), tandis que les ventes de matériel d’occasion augmentent de 25 % en glissement annuel, ce qui laisse présager un pic du cycle de remplacement d’ici 2027, à moins que les technologies autonomes basées sur l’IA (par exemple, See & Spray de John Deere) ne stimulent la demande de nouvelles exploitations.

La position de l'Europe est déterminée par la technologie et la réglementation

Un marché évalué à 38,7 milliards de dollars en 2025 (Statista), alimenté par un TCAC de 4,5 % jusqu'en 2035, tiré par la robotique (15 % de part de marché).

- Stratégie européenne « De la ferme à la table » : elle impose une réduction de 50 % des pesticides d’ici 2030 et une expansion de 25 % de l’agriculture biologique, stimulant ainsi le développement des robots de désherbage mécanique (un marché en hausse de 28 % sur un an, atteignant 1,2 milliard d’euros) et des pulvérisateurs ultra-précis (par exemple, les systèmes Bosch/AMAzone permettant de réaliser jusqu’à 90 % d’économies de produits chimiques). Les subventions versées dans le cadre de la PAC (Politique agricole commune) s’élèvent à 8 milliards d’euros par an, mais cette dépendance risque de se retourner contre l’UE si les rendements baissent de 5 à 10 % comme prévu.

- Tendance clé : Domination des technologies d’autonomie et de durabilité. de la pulvérisation robotisée ciblée a atteint 22 % en Europe occidentale (contre 8 % à l’Est), grâce à des entreprises comme Fendt Xaver d’AGCO ; cependant, les investissements initiaux élevés (plus de 200 000 € par unité) limitent son déploiement aux grandes exploitations (plus de 500 ha).

- Nuances réglementaires : Les normes d'émissions Stage V et la directive sur l'efficacité énergétique (EED) imposent l'électrification ; 40 % des nouveaux tracteurs sont désormais hybrides/électriques.

- Signes de saturation : Dans les régions à forte densité (Pays-Bas, Allemagne), le taux de pénétration des technologies de précision atteint 75 %, tandis que le renouvellement des flottes ralentit (âge moyen : 12 ans). La demande pourrait plafonner à une croissance de 3 % après 2028 sans une intégration plus large de l’IA ni un rattrapage de l’Europe de l’Est.

Pourquoi la région Asie-Pacifique est-elle le moteur de la croissance des volumes ?

Inde:

Leader en volume : L’Inde demeure le premier marché mondial de tracteurs en volume, avec plus de 900 000 unités vendues chaque année. Le marché est dominé par des tracteurs mécaniques économiques (30-50 CV). Cependant, la location de tracteurs en mode « tracteur-as-a-service » (TaaS) connaît une croissance fulgurante, permettant aux agriculteurs les plus modestes d’accéder à du matériel agricole sans en être propriétaires.

Chine:

La politique gouvernementale de remembrement foncier (transformation des petites parcelles en coopératives) entraîne une hausse rapide de la demande moyenne en puissance agricole. Les marques locales (YTO, Lovol) sont très dynamiques, mais les marques occidentales haut de gamme restent dominantes pour les récoltes de haute technologie.

Perspectives d'avenir (2026-2035) : À quoi ressemblera l'avenir du marché des équipements agricoles ?

D’ici à 2035, la morphologie du matériel agricole va fondamentalement changer.

- Robotique en essaim : Nous prévoyons un abandon progressif des « machines monstrueuses ». Au lieu d’un tracteur de 500 ch compactant le sol, les exploitations agricoles utiliseront des « essaims » de cinq unités autonomes de 100 ch travaillant de concert. Cela réduit le tassement du sol et les risques (en cas de panne, le reste de l’ensemble continue de fonctionner).

- L’exploitation agricole sans opérateur : d’ici 2030, le labour entièrement autonome et le transport des céréales seront légaux et assurés sur les principaux marchés occidentaux.

- Les données comme récolte : les données collectées par la machine deviendront à terme aussi précieuses que la récolte elle-même, vendues aux négociants en matières premières, aux assureurs et aux agronomes.

Un analyste d'Astute Analytica recommande aux acteurs du secteur de ne plus considérer ce marché comme celui des machines, mais plutôt comme celui de la robotique et des logiciels en tant que service (SaaS). Les gagnants de la prochaine décennie ne seront pas ceux qui possèdent les moteurs les plus puissants, mais ceux qui disposent des réseaux neuronaux les plus intelligents.

Principaux acteurs du marché mondial des équipements agricoles

- AGCO Corporation

- Bellota

- Société nationale chinoise de l'industrie des machines Ltd.

- CLAAS KGaA MBH

- CNH Industrial NV.

- Deere & Compagnie

- Escortes limitées

- Horsch Maschinen GmbH

- JC Bamford Excavators Ltd.

- Société Kubota

- Mahindra & Mahindra Ltd.

- MARUYAMA MFg., Co.Inc.

- Maschio Gaspardo SPA.

- Mater Macc SpA.

- Morris Industries Ltd.

- SDF SpA.

- TAFE

- Valmont Industries, Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type d'équipement

- Machines de travail du sol

- Cultivateur

- Cultipacker

- Charrue

- motoculteur

- Herse

- Autres

- Machines de plantation

- Semoir

- Semoir à diffusion

- Semoir avec engrais

- Machines de fertilisation et de lutte antiparasitaire

- Épandeur de fumier

- Réservoir à boues

- Pulvérisateur

- Équipement d'irrigation

- Pompes centrifuges

- Arroseurs automatiques

- Autres

- Équipement de récolte et de battage

- Moissonneuse-batteuse

- Faucille

- Tondeuse

- Moissonneuse

- Batteuses

- Tracteurs

- Autres

Par puissance de sortie

- <30 CV

- 31-70 CV

- 71-130 CV

- 131-250 ch

- >250 CV

Par type de lecteur

- Deux roues motrices

- Quatre roues motrices

Sur demande

- Aménagement du territoire et préparation des lits de semence

- Semis et plantation

- Culture du cannabis

- Protection des plantes

- Récolte et battage

- Transformation après récolte et agroalimentaire

Par canal de distribution

- OEM

- marché secondaire

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Belgique

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Thaïlande

- Singapour

- Vietnam

- Indonésie

- Malaisie

- Philippines

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

QUESTIONS FRÉQUEMMENT POSÉES

Évalué à 302,36 milliards de dollars US en 2025, il devrait atteindre 689,96 milliards de dollars US d'ici 2035, avec un TCAC de 8,6 % (2026-2035), alimenté par les technologies de précision et le volume de la région Asie-Pacifique.

Le segment des 71-130 CV représente 44,6 % des revenus, alliant polyvalence pour l'agriculture mixte et efficacité énergétique, idéal pour la consolidation des exploitations agricoles en Europe et en Amérique du Nord.

Le modèle 2WD revendique 77,3 % de parts de marché grâce à son rapport coût-efficacité et à son adéquation aux terrains plats sur les marchés à fort volume de la région Asie-Pacifique comme l'Inde, où Mahindra a vendu 378 000 unités au cours de l'exercice 2024.

Ce leader en termes de chiffre d'affaires (33 %) remédie à la pénurie de main-d'œuvre grâce à une automatisation à haute capacité ; les moissonneuses-batteuses s'ajustent désormais automatiquement 50 fois par seconde pour réduire les pertes de grain, justifiant ainsi des prix supérieurs à 1 million de dollars.

La région Asie-Pacifique détient une part de marché de 66 %, les ventes annuelles de tracteurs en Inde (plus de 900 000 unités) via les modèles TaaS et la consolidation des terres en Chine stimulant la demande de puissance pour les technologies de récolte haut de gamme.

Le marché des équipements agricoles devrait évoluer vers la robotique en essaim, les fermes sans opérateur et les solutions SaaS (par exemple, l'objectif de chiffre d'affaires de 10 % de John Deere).

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |