Marché de la logistique biopharmaceutique : par type de logistique (chaîne du froid et hors chaîne du froid) ; type de service (stockage, transport, conditionnement, suivi et traçabilité) ; type de produit (vaccins, produits sanguins, médicaments de spécialité, anticorps monoclonaux, autres) ; mode de transport (aérien, maritime, routier et ferroviaire) ; utilisateurs finaux (entreprises pharmaceutiques et biotechnologiques, établissements d’enseignement et de recherche, hôpitaux et cliniques spécialisées, autres) ; et région) – Dynamique du secteur, taille du marché et prévisions des opportunités pour 2025-2033

- Dernière mise à jour : 09-avr-2025 | | Numéro de rapport : AA0422204

Scénario de marché

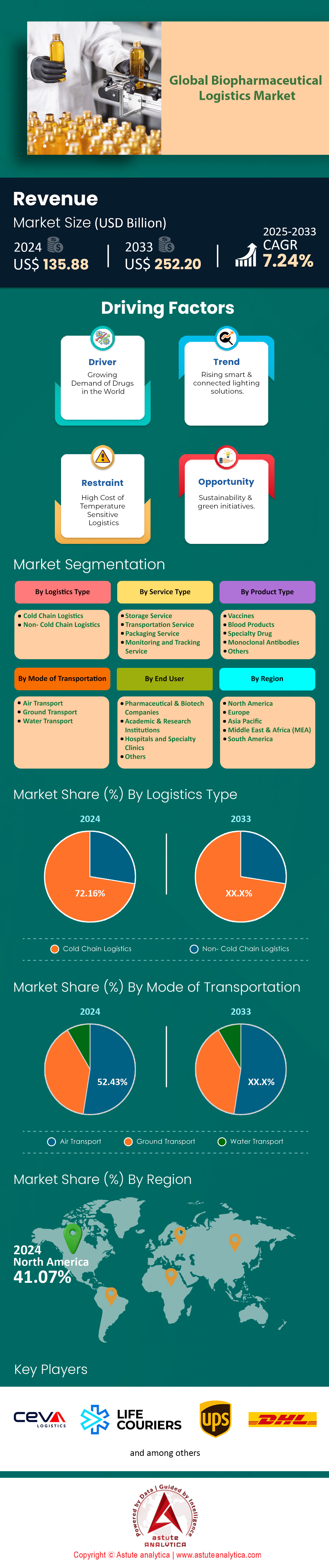

Le marché mondial de la logistique biopharmaceutique devrait passer de 135,88 milliards de dollars US en 2024 à 252,20 milliards de dollars US d'ici 2033, avec un TCAC de 7,24 % au cours de la période de prévision 2025-2033.

Le marché de la logistique biopharmaceutique connaît une transformation profonde, impulsée par la complexité croissante des traitements et la nécessité d'une précision optimale de la chaîne d'approvisionnement de bout en bout. Les produits biologiques représentant désormais plus de 40 % des développements pharmaceutiques mondiaux, les exigences logistiques dépassent largement celles de la chaîne du froid traditionnelle. Les thérapies de pointe, telles que les traitements par cellules CAR-T et les vaccins à ARNm, requièrent un stockage à très basse température (de -80 °C à -196 °C) et une surveillance environnementale rigoureuse en temps réel, incitant les prestataires logistiques à adopter des conteneurs cryogéniques et des systèmes de suivi connectés. Par exemple, le vaccin contre la COVID-19 de Moderna exige un transport à -20 °C, tandis que la thérapie génique Luxturna de Spark Therapeutics nécessite des expéditions sous glace carbonique à -150 °C. Cette évolution a renforcé la dépendance aux prestataires logistiques spécialisés (3PL), les géants pharmaceutiques comme Roche et Novartis externalisant plus de 60 % de leurs opérations logistiques afin de limiter les risques liés aux retards de livraison du dernier kilomètre ou aux variations de température.

L'essor de la médecine de précision et des essais cliniques décentralisés redessine en profondeur la dynamique du marché de la logistique biopharmaceutique. Les thérapies personnalisées, telles qu'Abecma de Bristol Myers Squibb pour le myélome multiple, exigent une collecte, une fabrication et une livraison de cellules spécifiques à chaque patient, dans des délais de viabilité très courts – souvent inférieurs à 72 heures. Cette exigence a favorisé des innovations comme le service Priority Alert de FedEx pour les envois cellulaires urgents, qui utilise l'analyse prédictive pour réacheminer les colis en cas de perturbation. Parallèlement, le fret aérien reste le principal mode de transport des produits biologiques transfrontaliers, mais les véhicules autonomes terrestres gagnent du terrain pour la distribution régionale. Le partenariat de DHL avec TuSimple, entreprise spécialisée dans les camions autonomes, dans le corridor sud-ouest des États-Unis, illustre cette tendance, réduisant de 30 % les délais de transit des médicaments oncologiques thermosensibles. Les impératifs de développement durable sont également des moteurs de changement : Pfizer utilise désormais des matériaux à changement de phase 100 % recyclables dans ses emballages frigorifiques, tandis que Samsung Biologics a déployé des camions à hydrogène pour la distribution intra-asiatique.

Analyse des consommateurs et de la concurrence

Les principaux acteurs du marché de la logistique biopharmaceutique vont des grands groupes pharmaceutiques aux CDMO de niche. Des fabricants sous contrat comme Lonza et Catalent s'imposent comme des acteurs majeurs de la logistique grâce à leur rôle central dans le remplissage, le conditionnement et la production de biosimilaires. Les marchés émergents deviennent des nœuds stratégiques : l'indien Biocon s'appuie sur les corridors aériens Hyderabad-UE pour ses exportations d'anticorps monoclonaux, tandis que le chinois WuXi Biologics tire parti de la plateforme aéroportuaire de Pudong à Shanghai pour la distribution mondiale de ses ADC (conjugués anticorps-médicament). La concurrence s'intensifie entre les leaders de la logistique : l'acquisition d'Apex Logistics par Kuehne + Nagel lui a permis de contrôler les flux de vaccins en Asie-Pacifique, tandis que le rachat de Bomi Group par UPS a ajouté plus de 350 véhicules à température contrôlée à son réseau européen. Des start-ups comme Zencargo bouleversent les systèmes traditionnels grâce à des outils de dédouanement basés sur l'IA, réduisant de moitié les délais transfrontaliers des produits biologiques. Cependant, des défis persistants – fragmentation réglementaire des marchés de l'ASEAN, capacités de stockage frigorifique limitées dans les aéroports africains – soulignent la nécessité d'investir dans les infrastructures. Les entreprises capables de combler ces lacunes tout en maintenant un taux de conformité thermique supérieur à 99,5 %, comme c'est le cas pour le réseau de transport de thérapie cellulaire conforme aux BPF de Marken, sont bien placées pour dominer la prochaine phase d'évolution du marché.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : La croissance du marché biopharmaceutique exige des solutions logistiques avancées à température contrôlée

L'essor rapide des médicaments biologiques, qui représentent désormais plus de 40 % des produits pharmaceutiques en développement à l'échelle mondiale, a fait exploser la demande en matière de logistique de précision pour garantir l'efficacité des produits sur le marché de la logistique biopharmaceutique. Les produits biologiques tels que les vaccins à ARNm, les anticorps monoclonaux et les thérapies cellulaires exigent des plages de température strictes (par exemple, -80 °C pour l'ARNm, 2 à 8 °C pour les anticorps), tout écart pouvant entraîner des pertes de produits dépassant 15 milliards de dollars par an. En 2024, des organismes de réglementation comme la FDA ont renforcé les normes de conformité, imposant une surveillance en temps réel de la température pour 90 % des expéditions de produits biologiques, contre 65 % en 2021. Cette nécessité d'éviter des pertes importantes a favorisé l'adoption de capteurs thermiques basés sur l'IA et de conteneurs réfrigérés connectés, qui réduisent les variations de température de 30 à 40 %. Toutefois, des lacunes persistent sur les marchés émergents, où seulement 55 % des prestataires logistiques respectent les normes de la chaîne du froid de l'OMS, exposant ainsi les fabricants à des risques dans des régions comme l'Asie du Sud-Est et l'Afrique.

Pour atténuer ces risques, les principaux acteurs du marché de la logistique biopharmaceutique régionalisent leur production et établissent des plateformes à température contrôlée à proximité des marchés à forte demande. Par exemple, l'usine d'ARNm de Moderna à Singapour, opérationnelle depuis 2023, réduit la dépendance au transport maritime transcontinental pour la distribution en Asie-Pacifique. De même, l'initiative européenne Pharma 4.0 harmonise les protocoles de la chaîne du froid dans 15 États membres, réduisant ainsi les délais aux frontières de 25 %. Malgré ces progrès, 30 % des entreprises de logistique ne disposent toujours pas d'une visibilité complète après 2023, ce qui fragilise les traitements oncologiques et les thérapies géniques thermosensibles. La collaboration entre fabricants et partenaires logistiques est essentielle : la coentreprise de Pfizer et Maersk, lancée en 2024, a permis de réduire de 20 % les échecs de livraison du dernier kilomètre en Amérique latine grâce à des réseaux de stockage frigorifique locaux.

Tendance : Recours aux prestataires logistiques tiers pour une meilleure évolutivité et une rentabilité accrue

Les entreprises pharmaceutiques du secteur biopharmaceutique externalisent de plus en plus leurs activités auprès de prestataires logistiques spécialisés (3PL), qui gèrent désormais 70 % des expéditions biopharmaceutiques mondiales, contre 55 % en 2022. La complexité du transport des thérapies CAR-T autologues (viabilité de 72 heures) et des médicaments à ARN nécessitant une chaîne du froid extrême rend la logistique interne non viable pour 80 % des entreprises de biotechnologie de taille moyenne. Des 3PL comme DHL et UPS Healthcare tirent parti des économies d'échelle, réduisant les coûts logistiques unitaires de 18 à 22 % grâce à une infrastructure de chaîne du froid partagée. En 2024, 60 % des promoteurs de médicaments oncologiques ont établi des partenariats avec des 3PL pour une livraison juste-à-temps aux centres d'essais cliniques, minimisant ainsi le gaspillage dans les études urgentes. Cette tendance est particulièrement marquée en médecine de précision, où les 3PL gèrent la distribution des composants CRISPR dans plus de 50 pays avec un taux de livraison à l'heure de 99,5 %.

Toutefois, une dépendance excessive aux prestataires logistiques (3PL) fragilise la chaîne d'approvisionnement du marché biopharmaceutique. Les perturbations du transport maritime en mer Rouge en 2024 ont retardé 12 % des expéditions de produits biologiques vers l'Europe, révélant des lacunes dans la planification de la redondance régionale. Les entreprises visionnaires adoptent désormais des modèles hybrides : la stratégie 2024 de Novartis combine les réseaux 3PL avec des « capsules frigorifiques » propriétaires installées dans les hôpitaux pour un stockage décentralisé. Parallèlement, les 3PL investissent dans des solutions axées sur le développement durable, comme les camions cryogéniques électriques de Cryoport, réduisant ainsi les émissions de carbone de 35 % par expédition. Face à la hausse de 8 % en glissement annuel du coût des stocks périssables due à l'inflation, les acteurs du secteur privilégient les contrats d'externalisation progressive : 60 % des contrats 3PL incluent désormais des clauses pénales en cas d'écart de température supérieur à 0,5 °C.

Défi : Garantir la stabilité de la température dans les réseaux de distribution fragmentés

La fragmentation de la distribution mondiale demeure un goulot d'étranglement majeur sur le marché de la logistique biopharmaceutique. Plus de 25 % des expéditions mondiales de produits biologiques transitent par trois intermédiaires ou plus, ce qui amplifie les risques liés à la chaîne du froid. En 2024, 18 % des distributeurs d'Amérique latine ne disposaient toujours pas de véhicules frigorifiques équipés de GPS, entraînant des fluctuations de température de 4 à 6 °C lors des livraisons en zones rurales. Les marchés émergents sont confrontés à des défis considérables : en Inde, les lacunes de la chaîne du froid dans le secteur biopharmaceutique entraînent un gaspillage de vaccins de 15 à 20 %, selon les données de l'OMS de 2024. Même les régions développées rencontrent des difficultés ; la FDA a signalé plus de 1 200 rappels de médicaments liés à la température en 2023, dont 40 % étaient imputables à des retards de plus de quatre heures sur les pistes d'aéroport. Ces incidents coûtent à l'industrie 3,2 milliards de dollars par an en opérations de sauvetage et en responsabilités en matière de sécurité des patients.

Pour remédier à cette situation, les systèmes de suivi et de traçabilité basés sur la blockchain gagnent du terrain sur le marché de la logistique biopharmaceutique : 45 % des prestataires logistiques de l’UE les adopteront d’ici 2024 afin d’améliorer la responsabilisation. Des données concrètes montrent que le projet pilote de Merck utilisant la blockchain a réduit de 50 % les litiges liés aux écarts de température lors des expéditions transatlantiques. Parallèlement, les emballages intelligents à base de matériaux à changement de phase (MCP) prolongent la durée de stabilité de 6 à 12 heures, un atout essentiel pour les immunothérapies à forte valeur ajoutée. Cependant, la normalisation reste insuffisante : 70 % des ports mondiaux ne disposent pas de protocoles harmonisés de gestion de la chaîne du froid, ce qui entraîne des écarts de température de 8 à 10 % aux points de contrôle douaniers. Des partenariats stratégiques, comme l’alliance conclue par GSK avec Panasonic en 2024 pour la mise en place d’unités de stockage frigorifique modulaires dans les aéroports africains, démontrent comment la localisation des infrastructures peut réduire ces écarts de 25 %, même si le passage à l’échelle reste difficile en raison d’obstacles géopolitiques et financiers.

Analyse segmentaire

Par type de logistique

La prédominance de la logistique du froid sur le marché de la logistique biopharmaceutique, avec plus de 72,16 % de parts de marché, s'explique par la nature intrinsèquement thermosensible des produits biologiques, notamment les vaccins, les thérapies cellulaires et géniques et les anticorps monoclonaux. Contrairement aux médicaments à petites molécules, les produits biologiques sont dérivés d'organismes vivants et se dégradent rapidement en cas d'écart de température. Par exemple, les vaccins à ARNm comme le Spikevax de Moderna nécessitent une conservation à –20 °C, tandis que les thérapies CAR-T telles que le Kymriah de Novartis exigent des chaînes du froid ultra-résistantes (–150 °C) pour maintenir la viabilité cellulaire. Les exigences réglementaires renforcent encore cette nécessité : la norme CFR Part 211 de la FDA et les BPD de l'UE imposent un contrôle documenté de la température tout au long du transport, même de faibles écarts (de 2 à 8 °C) entraînant le rejet du produit. Aujourd'hui, plus de 60 % des produits biologiques en développement nécessitent une logistique à température contrôlée, contre 35 % il y a dix ans, ce qui reflète l'évolution du secteur vers des produits biologiques avancés, moins stables mais plus ciblés.

La complexité opérationnelle du maintien de la chaîne du froid a catalysé les avancées technologiques sur le marché de la logistique biopharmaceutique. Les capteurs connectés, tels que les traceurs Solo 5G de Tive, fournissent désormais des données de température et de géolocalisation en temps réel, réduisant ainsi les risques de rupture de 40 %. Les innovations en matière de cryoemballage, comme l'EcoFlex Vapor Phase Shipper de CSafe, permettent un stockage à -80 °C pendant plus de 10 jours, condition essentielle pour les expéditions transcontinentales de thérapie génique. logistiques tiers (3PL) ont également optimisé leurs réseaux en étoile : World Courier d'AmerisourceBergen utilise des centres de distribution régionaux à Bruxelles et à Singapour afin de minimiser les délais de transit. Par ailleurs, les bouleversements géopolitiques renforcent la dépendance à la chaîne du froid. L'entreprise indienne Biocon, par exemple, expédie des biosimilaires de trastuzumab vers l'Europe via des plateformes basées à Dubaï, équipées de soutes à fret aérien pré-refroidies, évitant ainsi les pics d'humidité liés à la mousson. Cette course aux armements en matière d'infrastructures entre les entreprises de logistique garantit la domination de la chaîne du froid, car il n'existe aucune alternative viable pour les produits biologiques instables et de grande valeur.

Par type de service

Les services de transport dominent le marché de la logistique biopharmaceutique avec plus de 46 % de parts de marché, grâce à la dépendance du secteur aux réseaux de transit multimodaux et à délais critiques. Le fret aérien demeure l'épine dorsale de la distribution mondiale, représentant 70 % des mouvements transfrontaliers. Par exemple, les expéditions de Paxlovid de Pfizer depuis Freetown, en Irlande, vers les marchés d'Asie-Pacifique s'appuient sur Pharma Ops de Singapore Airlines, un service de fret aérien dédié, disponible 24 h/24 et 7 j/7, équipé de conteneurs réfrigérés. Le transport terrestre, quant à lui, assure la couverture régionale. En Amérique du Nord, la flotte Precision Cold Chain d'UPS utilise des camions Tesla Semi équipés de systèmes de réfrigération solaire, réduisant ainsi de 25 % les coûts de livraison du dernier kilomètre pour les échantillons d'essais cliniques décentralisés. Les véhicules autonomes émergent comme des acteurs disruptifs de niche : DHL s'est associé à Einride en Suède pour le transport sans conducteur de médicaments oncologiques conformes aux BPF entre les sites de production, réduisant ainsi les risques liés à la manutention humaine.

L'essor de la logistique « juste-à-temps » pour les médicaments personnalisés accentue la demande de transport agile sur le marché de la logistique biopharmaceutique. Le Zynteglo de bluebird bio, une thérapie génique administrée en une seule fois pour traiter la β-thalassémie, nécessite une livraison sous 48 heures depuis les centres d'aphérèse européens jusqu'aux sites de production américains. La division Custom Critical de FedEx utilise un système d'acheminement basé sur l'IA pour prioriser ces expéditions, en s'appuyant sur un réseau hybride air-route. La congestion portuaire et l'imprévisibilité du transport maritime post-COVID ont également accentué la dépendance au transport aérien et terrestre ; seulement 8 % des produits biologiques sont désormais transportés par voie maritime, un mode de transport réservé aux produits stables comme l'insuline. Le faible recours au transport ferroviaire (3 % de part de marché) s'explique par l'insuffisance des infrastructures de chaîne du froid ; le service PharmaShuttle de Swiss Rail entre Bâle et Milan constitue une rare exception. À mesure que les portefeuilles de produits biologiques deviennent plus sensibles au facteur temps, le rôle central du transport s'intensifiera, alimenté par des innovations telles que la livraison par drone pour les cliniques d'oncologie rurales (par exemple, les opérations de Zipline au Rwanda) et le dédouanement basé sur la blockchain (IBM-Maersk TradeLens).

Par type de produit

Les vaccins, qui représentent plus de 30,63 % du marché, sont essentiels au secteur de la logistique biopharmaceutique en raison de leur ampleur, de leur sensibilité et de leur importance en matière de santé publique. Les programmes de vaccination systématique alimentent une demande constante : le Gardasil 9 de Merck (vaccin contre le VPH) nécessite une conservation entre 2 et 8 °C et 50 millions de doses sont expédiées chaque année vers 130 pays. Cependant, la réponse à la pandémie a révolutionné ce segment. Le rappel de vaccin contre la COVID-19 de Moderna, ciblant la souche Omicron XBB.1.5, requiert une distribution mondiale à -20 °C via le service Polar Express d’UPS, un réseau de chaîne du froid étendu pendant la pandémie. Les plateformes à ARNm ont accru la complexité : les centres de production de vaccins de BioNTech en Afrique, au Rwanda, utilisent des chambres froides modulaires de B Medical Systems pour stocker les matières premières à -70 °C. Les nouvelles classes de vaccins contribuent également à cette croissance : le vaccin nasal contre la COVID-19 de Bharat Biotech, l’iNCOVACC, est expédié à 4 °C mais nécessite un emballage stérile pour éviter la dégradation des aérosols, ce qui met à rude épreuve les capacités logistiques spécialisées.

Les partenariats public-privé et les accélérateurs réglementaires soutiennent la croissance du marché de la logistique biopharmaceutique. La plateforme d'optimisation des équipements de la chaîne du froid (CCEOP) de Gavi a déployé 40 000 réfrigérateurs solaires en Afrique subsaharienne depuis 2022, tandis que la directive européenne sur les médicaments falsifiés impose la sérialisation de tous les vaccins, stimulant ainsi les investissements dans le suivi et les technologies de traçabilité. Les innovations en matière de stabilité thermique redéfinissent les stratégies : le MenAfriVac (vaccin contre la méningite A) thermorésistant du Serum Institute of India est désormais transporté à 40 °C pendant quatre jours, réduisant ainsi la dépendance à la réfrigération. À l'inverse, la demande en très basse température persiste. Le vaccin antigrippal à ARNm de Pfizer, actuellement en phase III d'essais cliniques, nécessite une logistique à -80 °C similaire à celle de ses vaccins contre la COVID-19, garantissant ainsi la domination continue des services de chaîne du froid de pointe. Les marges de ce segment attirent également les prestataires logistiques : le centre de vaccination de DB Schenker à Amsterdam traite 20 millions de doses par mois, en utilisant le tri automatisé et l’IA pour réduire le temps de traitement de 30 %.

Par mode de transport

La domination du transport aérien sur le marché de la logistique biopharmaceutique, avec plus de 52,43 % de parts de marché, repose sur sa rapidité et sa fiabilité, des critères essentiels pour les produits à courte durée de conservation. Le Zolgensma de Novartis, une thérapie génique contre l'amyotrophie spinale, a une fenêtre de viabilité de 14 jours après décongélation, ce qui impose des expéditions aériennes intercontinentales le jour même. Des compagnies comme Lufthansa Cargo proposent des vols charters pharmaceutiques dédiés avec contrôle actif de la température (de -20 °C à +25 °C), affichant un taux de ponctualité de 95 %. Les produits biologiques périssables accentuent encore ce phénomène : l'Hemlibra de Roche (traitement prophylactique de l'hémophilie) doit parvenir aux patients dans les 72 heures suivant sa mise sur le marché dans l'UE, ce qui n'est possible que par voie aérienne. À titre de comparaison, le transport maritime, avec ses délais de transit de 3 à 4 semaines, expose les produits à l'humidité et aux risques de piratage, tandis que le transport ferroviaire ne bénéficie pas d'une standardisation de la chaîne du froid transfrontalière en dehors de l'UE.

La spécialisation des infrastructures renforce l'avantage du fret aérien sur le marché de la logistique biopharmaceutique. La plateforme frigorifique SkyPark de l'aéroport Changi de Singapour offre 12 000 emplacements palettes avec surveillance en temps réel et traite 250 000 expéditions pharmaceutiques par mois. Les aéroports intègrent désormais la conformité réglementaire à leurs opérations : la zone certifiée CEIV Pharma de l'aéroport international de Miami simplifie les inspections de la FDA pour les thérapies CAR-T destinées à l'Amérique latine. Cependant, l'empreinte carbone du transport aérien (six fois supérieure à celle du transport maritime) a favorisé l'émergence de modèles hybrides. Le programme NetZero Carbon de Kuehne + Nagel compense les émissions des vaccins transportés par avion grâce à des mélanges de carburant d'aviation durable (SAF), tandis que des services de transport routier régional assurent les liaisons régionales. Le coût demeure un obstacle – le transport aérien est quatre à cinq fois plus cher que le transport maritime – mais les fabricants absorbent ce surcoût pour les produits biologiques à forte marge. L'Enhertu d'AstraZeneca (un conjugué anticorps-médicament contre le cancer du sein) illustre parfaitement ce calcul : 90 % des doses sont acheminées par avion d'Osaka vers les plateformes logistiques mondiales, malgré un coût de 8 000 $ par palette, justifié par son prix de 15 000 $ par dose. Cet équilibre entre rapidité, sécurité et rentabilité garantit la position dominante du transport aérien malgré l'émergence d'alternatives.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : Domination des ancres en matière d'infrastructures avancées et de précision réglementaire

Le leadership de l'Amérique du Nord sur le marché de la logistique biopharmaceutique repose sur une intégration sans précédent d'infrastructures de pointe, une forte concentration d'entreprises innovantes en biotechnologie et des cadres réglementaires rigoureux. Les États-Unis, qui représentent plus de 80 % de l'activité régionale, concentrent 60 % des projets de R&D biopharmaceutiques mondiaux, ce qui exige une logistique agile pour des thérapies telles que les vaccins à ARNm et les traitements par cellules CAR-T. La rigueur réglementaire, notamment les exigences de la FDA en matière de traçabilité de la chaîne du froid (21 CFR Part 211), contraint les entreprises à adopter des solutions de surveillance basées sur l'Internet des objets (IoT) et des solutions cryogéniques. Par exemple, le partenariat d'AmerisourceBergen avec Viant Medical garantit un suivi au niveau des lots pour les thérapies à base de CRISPR, minimisant ainsi les variations de température lors de la livraison du dernier kilomètre. La position dominante des géants de la logistique comme UPS et FedEx, dotés de flottes alimentées à l'énergie solaire et d'un système de dédouanement basé sur la blockchain, consolide davantage la position de la région. L'efficacité transfrontalière est optimisée grâce à des plateformes comme l'aéroport international de Memphis, où la logistique de la chaîne du froid pharmaceutique de Delta Cargo raccourcit les délais de transit des expéditions de Paxlovid de Pfizer vers l'Amérique latine.

Europe : Durabilité et synergie transfrontalière, moteurs d'une croissance soutenue

L'écosystème logistique du secteur biopharmaceutique européen prospère grâce à des réglementations harmonisées, des impératifs de développement durable et des pôles de production stratégiques. La directive européenne sur les médicaments falsifiés (FMD) impose la sérialisation, incitant des prestataires logistiques comme Kuehne + Nagel à déployer des conteneurs équipés de puces RFID pour les anticorps monoclonaux. L'Allemagne et la Suisse, où sont implantés Roche et Novartis, tirent parti de réseaux ferroviaires tels que PharmaShuttle pour le transport à faibles émissions de produits biologiques stables entre Bâle et Milan. Le développement durable est un moteur d'innovation : la flotte de véhicules électriques de DPDgroup à Paris réduit l'empreinte carbone des livraisons d'insuline de Sanofi, tandis que les camions à hydrogène de DB Schenker assurent le transport des vaccins d'AstraZeneca entre le Royaume-Uni et les pays nordiques. L'émergence de l'Europe de l'Est comme plaque tournante des essais cliniques – la Pologne enregistrant une croissance de 30 % des essais décentralisés depuis 2022 – exige une logistique de précision pour les échantillons thermosensibles. Les plateformes de jumeaux numériques de Zencargo permettent d'atténuer les difficultés telles que les retards douaniers induits par le Brexit, réduisant ainsi de 45 % les erreurs de documentation liées au transit des produits biopharmaceutiques entre le Royaume-Uni et l'UE.

Asie-Pacifique : L'échelle de production et les investissements dans les infrastructures alimentent une expansion rapide

La croissance annuelle composée (TCAC) de 8,18 % de la région Asie-Pacifique témoigne de sa transformation en un pôle majeur de la bioproduction et un laboratoire d'innovation logistique sur le marché de la logistique biopharmaceutique. Les sociétés chinoises WuXi Biologics et indiennes Biocon s'appuient respectivement sur les plateformes aéroportuaires de Shanghai Pudong et d'Hyderabad pour leurs exportations mondiales d'ADC et de biosimilaires. L'aéroport Changi de Singapour illustre la spécialisation des infrastructures, gérant 250 000 expéditions pharmaceutiques par mois grâce à ses zones réfrigérées certifiées CEIV. Le Japon est à la pointe de la robotique : le tri piloté par l'IA de Yamato Transport réduit les délais de livraison des thérapies cellulaires entre Osaka et Tokyo à 6 heures. Toutefois, la fragmentation des réglementations au sein de l'ASEAN persiste : les délais de dédouanement de 72 heures imposés par la Thaïlande pour les vaccins à ARNm contrastent avec les procédures d'importation simplifiées du Vietnam pour l'Humira d'Abbott. La politique logistique nationale indienne (2022) privilégie le développement de la chaîne du froid, avec le déploiement de réfrigérateurs solaires dans les dispensaires ruraux pour les vaccins thermostables du Serum Institute. En Corée du Sud, ILIAS Biologics utilise les réseaux de drones de Kakao Mobility pour contourner les embouteillages de Séoul et acheminer des produits biologiques d'urgence. Si le fret aérien domine le transport de thérapie génique intra-asiatique, des changements motivés par des considérations de coûts se dessinent : les navires de Hyundai, propulsés au GNL, transportent désormais les biosimilaires de Samsung Bioepis vers l'Australie à un coût inférieur de 30 % à celui du transport aérien. La croissance de la région repose sur la capacité à combler les lacunes en matière d'infrastructures tout en conciliant rapidité et durabilité.

Principales entreprises du marché de la logistique biopharmaceutique

- Logistique CEVA

- Optimize Courier, LLC

- United Parcel Service of America, Inc.

- DHL International GmbH

- FedEx Corporation

- Kuehne + Nagel International AG

- Biocair International Ltd.

- Courrier international

- GREEN8 Co., Ltd.

- Société de logistique Mitsubishi

- Nippon Express Co., Ltd

- ITOCHU Logistics Corp

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type de logistique

- Logistique de la chaîne du froid

- Logistique hors chaîne du froid

Par type de service

- Service de stockage

- Service de transport

- Service d'emballage

- Service de surveillance et de suivi

Par type de produit

- Vaccins

- Produits sanguins

- Médicament de spécialité

- Anticorps monoclonaux

- Autres

Par moyen de transport

- Transport aérien

- Transport terrestre

- Transport fluvial

Par l'utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Établissements d'enseignement et de recherche

- Hôpitaux et cliniques spécialisées

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 135,88 milliards de dollars américains |

| Revenus prévus en 2033 | 252,20 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 7.24% |

| Segments couverts | Par type de logistique, par type de service, par type de produit, par mode de transport, par utilisateur final, par région |

| Entreprises clés | CEVA Logistics, Optimize Courier, LLC, United Parcel Service of America, Inc., DHL International GmbH, FedEx Corporation, Kuehne + Nagel International AG, Biocair International Ltd., World Courier, GREEN8 Co., Ltd., Mitsubishi Logistics Corporation, Nippon Express Co., Ltd, ITOCHU Logistics Corp, Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |