Scénario de marché

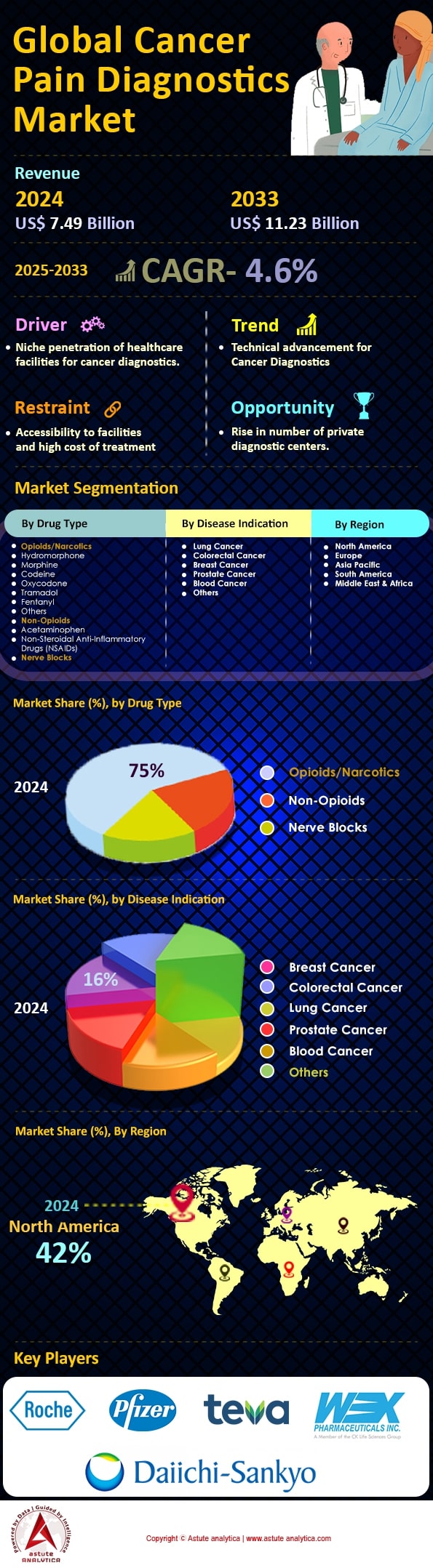

Le marché des diagnostics de la douleur cancéreuse était évalué à 7,49 milliards de dollars américains en 2024 et devrait atteindre une valeur de marché de 11,23 milliards de dollars américains d'ici 2033, avec un TCAC de 4,6 % au cours de la période de prévision 2025-2033.

Le marché mondial du diagnostic de la douleur cancéreuse connaît une forte croissance en raison de l'augmentation de l'incidence du cancer. Chaque année, plus de 19 millions de nouveaux cas de cancer sont recensés dans le monde, ce qui rend indispensables des stratégies efficaces de prise en charge de la douleur. Le cancer du poumon est le plus fréquent, touchant environ 2,2 millions de personnes dans le monde. Sur le plan géographique, les États-Unis, la Chine, l'Inde et le Brésil sont fortement touchés par différents types de cancers, avec plus de 5 millions de nouveaux cas diagnostiqués chaque année dans ces pays. La demande en matière de diagnostic de la douleur cancéreuse augmente avec le vieillissement de la population mondiale : environ 703 millions de personnes sont âgées de 65 ans et plus, une population plus vulnérable au cancer et aux douleurs qui y sont associées.

Sur le marché du diagnostic de la douleur cancéreuse, les techniques d'imagerie telles que l'IRM et le scanner sont prédominantes et sont utilisées dans plus de 3 millions d'examens par an pour l'évaluation de la douleur. Par ailleurs, le diagnostic moléculaire et les tests génétiques gagnent en popularité, avec plus de 10 000 laboratoires dans le monde intégrant ces technologies à leurs services. Les hôpitaux, les laboratoires de diagnostic et les centres spécialisés en cancérologie sont les principaux utilisateurs, réalisant des millions d'examens diagnostiques chaque année. Parmi les avancées récentes, on note l'intégration de l'IA et de l'apprentissage automatique, qui améliorent la précision des évaluations de la douleur. De plus, les dispositifs portables et les systèmes de télésurveillance sont adoptés pour le diagnostic en temps réel, et plus de 2 millions d'appareils devraient être utilisés d'ici 2025.

Le marché du diagnostic de la douleur cancéreuse offre un potentiel considérable. Les dépenses mondiales de santé devraient dépasser 8 300 milliards de dollars, assurant ainsi des investissements importants dans les technologies de diagnostic avancées. L’essor de la médecine personnalisée, qui adapte les traitements en fonction des profils génétiques, ouvre de nouvelles perspectives de croissance. Les initiatives gouvernementales visant à renforcer les infrastructures de soins contre le cancer, notamment dans les économies émergentes, contribuent à l’expansion du marché. Plus de 5 000 essais cliniques sont actuellement consacrés à la prise en charge de la douleur cancéreuse et aux innovations diagnostiques. Les collaborations entre les entreprises technologiques et les professionnels de santé devraient stimuler les progrès, et le marché devrait croître de plusieurs centaines de milliards de dollars dans les années à venir. Par ailleurs, plus de 100 nouveaux produits de diagnostic devraient être commercialisés au cours de la prochaine décennie, témoignant du caractère dynamique et de l’évolution rapide du diagnostic de la douleur cancéreuse.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Demande croissante de médecine personnalisée adaptée au profil de douleur de chaque patient

L'essor de la médecine personnalisée sur le marché du diagnostic de la douleur cancéreuse repose sur la nécessité de prendre en compte l'expérience douloureuse unique de chaque patient. Cette demande est alimentée par la prise de conscience croissante que la douleur cancéreuse n'est pas une expérience monolithique, mais varie considérablement d'un individu à l'autre. Rien qu'en 2024, le marché mondial des thérapies anticancéreuses personnalisées a atteint 112 milliards de dollars, témoignant d'un intérêt grandissant pour les plans de traitement individualisés. L'année dernière, plus de 8 000 variants génétiques associés à la sensibilité à la douleur ont été identifiés, renforçant ainsi la nécessité de stratégies de prise en charge de la douleur sur mesure. Par ailleurs, plus de 4 500 essais cliniques en cours explorent des approches personnalisées en oncologie, soulignant l'importance de cette tendance dans les soins contre le cancer.

Les innovations en génomique et en identification de biomarqueurs transforment le marché du diagnostic de la douleur cancéreuse, permettant aux cliniciens de personnaliser efficacement les plans de prise en charge. Les progrès récents ont rendu possible le dépistage de plus de 300 biomarqueurs liés à la perception et à la réponse à la douleur, permettant des interventions plus précises et efficaces. Aux États-Unis, environ 12 millions de patients atteints de cancer pourraient bénéficier de ces approches personnalisées de gestion de la douleur, réduisant ainsi le risque de mésusage d'opioïdes et améliorant leur qualité de vie. De plus, l'intégration des données pharmacogénomiques dans la pratique clinique a conduit au développement de plus de 200 nouveaux médicaments ciblant des profils génétiques spécifiques, renforçant encore cette dynamique.

Malgré ces progrès, la mise en œuvre d'une prise en charge personnalisée de la douleur en cancérologie se heurte à des obstacles importants. Un rapport publié en 2023 soulignait que seulement 25 % des établissements de santé disposent des infrastructures nécessaires pour assurer un diagnostic et un traitement personnalisés de la douleur. De plus, le coût de ces approches personnalisées demeure prohibitif pour de nombreux patients, le coût moyen d'un test génétique pour la gestion de la douleur atteignant 2 500 dollars par patient. Lever ces obstacles est essentiel pour exploiter pleinement le potentiel de la médecine personnalisée et améliorer le pronostic des patients cancéreux souffrant de douleurs.

Tendance : Vers des techniques de diagnostic minimalement invasives pour le confort du patient et la précision du diagnostic

L'essor des techniques diagnostiques mini-invasives dans le domaine du diagnostic de la douleur cancéreuse est motivé par la nécessité d'améliorer le confort des patients tout en préservant la précision du diagnostic. En 2023, le marché des procédures mini-invasives en oncologie a atteint 18 milliards de dollars, témoignant de l'adoption croissante de ces techniques. Les récents développements ont permis la mise au point de dispositifs microfluidiques capables d'analyser les biomarqueurs de la douleur à partir d'une simple goutte de sang, offrant ainsi une alternative moins invasive aux biopsies traditionnelles. Plus de 2 000 hôpitaux dans le monde utilisent désormais des méthodes mini-invasives pour le diagnostic du cancer, améliorant considérablement l'expérience des patients et leur adhésion au traitement.

Les progrès technologiques ont ouvert la voie à des innovations telles que les biopsies liquides, capables de détecter avec une grande précision les marqueurs de la douleur liés au cancer. L'année dernière, plus de 1,5 million de biopsies liquides ont été réalisées dans le monde, réduisant ainsi le recours aux prélèvements tissulaires plus invasifs sur le marché du diagnostic de la douleur cancéreuse. Par ailleurs, le développement de biocapteurs portables a permis une surveillance continue et en temps réel des variations physiologiques liées à la douleur, avec plus de 500 000 dispositifs utilisés dans divers contextes cliniques. Cette tendance améliore non seulement la précision du diagnostic, mais elle contribue également à l'autonomie des patients en minimisant leur inconfort et en permettant un suivi à distance.

Malgré ses avantages, l'adoption généralisée des diagnostics mini-invasifs se heurte à plusieurs obstacles. Selon un rapport sectoriel de 2024, le coût moyen d'une biopsie liquide avoisine les 1 800 $, la rendant inaccessible à de nombreux patients des régions à faibles revenus sur le marché du diagnostic de la douleur cancéreuse. De plus, les barrières réglementaires continuent de ralentir le processus d'approbation des nouvelles technologies mini-invasives, avec plus de 200 demandes en attente dans le monde. Il est essentiel de s'attaquer à ces problèmes pour que les avantages des diagnostics mini-invasifs soient pleinement exploités, afin d'améliorer la prise en charge de la douleur cancéreuse et le pronostic des patients.

Défi : Complexité de la standardisation de l'évaluation de la douleur chez des patients aux caractéristiques démographiques diverses

La standardisation de l'évaluation de la douleur dans le contexte du diagnostic du cancer représente un défi majeur en raison de la diversité des caractéristiques démographiques des patients. La douleur cancéreuse est influencée par de nombreux facteurs, tels que l'âge, le sexe, l'origine ethnique et le contexte culturel, ce qui rend difficile l'application d'une approche unique. En 2023, on estimait à 14 millions le nombre de patients atteints de cancer dans le monde souffrant de douleurs, avec une variabilité importante dans la perception et l'expression de la douleur. Ce défi est accentué par l'existence de plus de 50 outils d'évaluation de la douleur différents, chacun présentant ses propres avantages et limites.

La complexité de la standardisation de l'évaluation de la douleur est accentuée par la diversité des caractéristiques de la population sur le marché du diagnostic de la douleur cancéreuse. Par exemple, une étude menée en 2024 a révélé que les personnes âgées, qui représentent 60 % des patients atteints de cancer, sous-estiment souvent leur douleur en raison de tabous culturels ou de la crainte des traitements. De plus, des différences de perception de la douleur selon le sexe ont été observées : les femmes rapportent une douleur plus intense, mais bénéficient d'une prise en charge moins intensive que les hommes. Ces disparités rendent indispensable le développement d'outils d'évaluation plus inclusifs et représentatifs, qui tiennent compte de ces variations démographiques.

Des efforts sont en cours pour relever ce défi, la recherche se concentrant sur la création de cadres d'évaluation de la douleur plus universels. En 2023, un consortium de 150 chercheurs internationaux a lancé une initiative visant à développer un outil standardisé d'évaluation de la douleur intégrant des facteurs génétiques, psychologiques et culturels. Malgré ces efforts, la standardisation reste un processus complexe sur le marché du diagnostic de la douleur cancéreuse. Le coût de développement et de mise en œuvre de nouveaux outils d'évaluation est considérable, estimé à 500 millions de dollars à l'échelle mondiale. De plus, la nécessité d'une formation approfondie pour garantir une utilisation et une interprétation précises de ces outils constitue un obstacle supplémentaire, soulignant la complexité de la standardisation de l'évaluation de la douleur cancéreuse au sein de populations diverses.

Analyse segmentaire

Par type de médicament

Selon le type de médicament, les opioïdes et les narcotiques sont prédominants sur le marché du diagnostic de la douleur cancéreuse en raison de leur efficacité à soulager les douleurs intenses, un symptôme fréquent chez les patients atteints de cancer. En 2023, ce segment représentait plus de 75 % des parts de marché. La douleur cancéreuse peut être complexe, impliquant des composantes nociceptives et neuropathiques, et les opioïdes sont particulièrement efficaces pour gérer cette complexité en agissant sur le système nerveux central afin de modifier la perception de la douleur. L'Organisation mondiale de la Santé préconise depuis longtemps une approche progressive de la prise en charge de la douleur cancéreuse, les opioïdes étant un élément essentiel pour les douleurs modérées à sévères. En 2023, plus de 70 millions d'ordonnances d'opioïdes ont été délivrées dans le monde pour soulager la douleur liée au cancer, ce qui souligne leur utilisation répandue. Le recours aux opioïdes est également motivé par leur capacité à améliorer la qualité de vie des patients en phase terminale, ce qui en fait un pilier des soins palliatifs.

Les principaux opioïdes disponibles sur le marché du diagnostic de la douleur cancéreuse comprennent la morphine, l'oxycodone, le fentanyl et l'hydromorphone. En 2023, la morphine a fait l'objet d'environ 25 millions d'ordonnances, ce qui en fait l'opioïde le plus prescrit pour la douleur cancéreuse. Le fentanyl, reconnu pour sa puissance, a été prescrit à 15 millions d'exemplaires, tandis que l'oxycodone et l'hydromorphone ont été prescrites respectivement à 10 et 8 millions d'exemplaires. Ces médicaments sont fortement recommandés en raison de leurs différentes puissances et formulations, permettant ainsi des protocoles de prise en charge de la douleur personnalisés. La disponibilité de ces opioïdes sous différentes formes, telles que les comprimés oraux, les patchs et les solutions injectables, contribue significativement à leur consommation, car elle offre une grande flexibilité d'administration, essentielle pour répondre aux divers besoins des patients.

La demande d'opioïdes sur le marché du diagnostic de la douleur cancéreuse est alimentée par leur efficacité inégalée dans le soulagement des douleurs intenses et par l'incidence croissante du cancer à l'échelle mondiale. En 2023, on estimait à 19,3 millions le nombre de nouveaux cas de cancer diagnostiqués, ce qui accentue le besoin de solutions efficaces de prise en charge de la douleur. Par ailleurs, le vieillissement de la population mondiale a entraîné une hausse de la prévalence du cancer, amplifiant encore la demande d'opioïdes. Malgré les préoccupations persistantes concernant la dépendance aux opioïdes et les efforts de réglementation, leur rôle essentiel dans la prise en charge de la douleur cancéreuse maintient leur position dominante dans ce domaine. Le marché mondial des opioïdes pour la douleur cancéreuse devrait atteindre 5 milliards de dollars d'ici 2025, témoignant à la fois de leur importance cruciale et du besoin constant de stratégies efficaces de gestion de la douleur en oncologie.

Selon l'indication de la maladie

Sur le marché des diagnostics de la douleur cancéreuse, la demande est largement dominée par le cancer du sein, qui représente plus de 16 % du marché, surpassant largement les autres indications. À l'échelle mondiale, le cancer du sein est le cancer le plus fréquent chez les femmes, avec 2,3 millions de nouveaux cas recensés chaque année. Cette forte incidence souligne l'importance d'une prise en charge et d'un diagnostic efficaces de la douleur, car une part importante de ces patientes (environ 60 %) souffrent de douleurs chroniques liées à leur maladie ou à son traitement. Le coût économique de la douleur liée au cancer du sein est tout aussi considérable ; aux États-Unis seulement, plus de 4 milliards de dollars sont alloués chaque année à la prise en charge de la douleur cancéreuse, dont une part importante est consacrée aux patientes atteintes d'un cancer du sein.

Les progrès technologiques et l'augmentation des financements de la recherche renforcent la position dominante du cancer du sein sur le marché du diagnostic de la douleur cancéreuse. Les Instituts nationaux de la santé (NIH) consacrent chaque année environ 700 millions de dollars à la recherche sur le cancer du sein, dont une part importante est dédiée à la compréhension et à la prise en charge de la douleur. Par ailleurs, le développement d'outils diagnostiques spécialisés, tels que les technologies d'imagerie et les biomarqueurs spécifiques à la douleur cancéreuse du sein, s'est accéléré, avec plus de 200 essais cliniques en cours évaluant de nouvelles techniques de prise en charge de la douleur et des méthodes diagnostiques innovantes. Ces efforts ciblés contribuent à une compréhension plus fine de la douleur cancéreuse du sein, favorisant ainsi de meilleurs résultats pour les patientes et consolidant l'importance accordée à cette indication sur le marché.

Par ailleurs, les campagnes de sensibilisation et de défense des droits des patients ont considérablement influencé la priorisation du marché des diagnostics de la douleur liée au cancer du sein. Des organisations comme la Fondation Susan G. Komen ont mobilisé des ressources considérables, collectant plus de 2,9 milliards de dollars depuis leur création pour financer la recherche sur le cancer du sein et les services de soutien, notamment les diagnostics de la douleur. L'implication des entreprises pharmaceutiques est également remarquable, avec plus de 50 nouveaux médicaments contre la douleur en cours de développement, ciblant spécifiquement la douleur liée au cancer du sein. Cette attention soutenue et l'allocation de ressources importantes témoignent de l'engagement du marché à relever les défis uniques posés par la douleur du cancer du sein, renforçant ainsi sa position dominante sur le marché des diagnostics de la douleur par rapport aux autres indications.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord domine le marché du diagnostic de la douleur cancéreuse, grâce à une infrastructure de santé de pointe, des dépenses de santé considérables et une forte prévalence du cancer. En 2023, les États-Unis ont enregistré à eux seuls environ 1,9 million de nouveaux cas de cancer, témoignant de la forte demande d'outils de diagnostic efficaces dans la région. La présence solide d'acteurs clés du secteur, tels que GE Healthcare et Abbott Laboratories, renforce encore sa position de leader. L'importance accordée à la recherche et au développement dans la région est manifeste, avec plus de 12 000 essais cliniques en cours sur la prise en charge de la douleur cancéreuse. De plus, le marché nord-américain bénéficie de politiques de remboursement avantageuses et d'une couverture d'assurance étendue, facilitant l'accès aux services de diagnostic. Le marché canadien complète cette croissance : le cancer y est la première cause de mortalité, avec près de 233 000 nouveaux cas, soulignant l'urgence de disposer de diagnostics performants. L'intégration stratégique de l'IA et de l'apprentissage automatique dans le diagnostic est également une tendance notable, améliorant la précision et la rapidité des évaluations de la douleur cancéreuse.

L'Europe, bien que devancée par l'Amérique du Nord, occupe une position solide sur le marché du diagnostic de la douleur cancéreuse, grâce à ses systèmes de santé performants et à une approche proactive de la prise en charge du cancer. La région a enregistré plus de 3,7 millions de nouveaux cas de cancer en 2023, l'Allemagne, la France et le Royaume-Uni étant les principaux contributeurs. Le marché européen se caractérise par un cadre réglementaire rigoureux, garantissant des normes élevées en matière de procédures diagnostiques. L'UE a notamment alloué plus de 4 milliards d'euros à la recherche sur le cancer dans le cadre du programme Horizon Europe, soulignant ainsi son engagement dans la lutte contre la douleur cancéreuse. La région bénéficie également d'un secteur biotechnologique dynamique, avec plus de 4 000 entreprises activement impliquées dans l'innovation en matière de diagnostic du cancer. Par ailleurs, l'intérêt de l'Europe pour la médecine personnalisée et le diagnostic de précision s'accentue, soutenu par des initiatives telles que l'Association européenne de médecine personnalisée. Cependant, les disparités d'accès au diagnostic entre l'Europe de l'Est et l'Europe de l'Ouest constituent des défis, nécessitant des efforts de collaboration pour réduire ces inégalités et garantir un accès équitable aux soins.

Bien qu'occupant actuellement la troisième place, la région Asie-Pacifique s'impose rapidement comme un acteur majeur du marché du diagnostic de la douleur cancéreuse. Sa population nombreuse, conjuguée à l'incidence croissante du cancer, offre d'immenses opportunités de développement. En 2023, l'Asie-Pacifique a enregistré plus de 8,4 millions de nouveaux cas de cancer, la Chine et l'Inde représentant une part importante de ces cas. La sensibilisation accrue au cancer et aux douleurs qui y sont associées, ainsi que l'adoption croissante de technologies de diagnostic avancées, stimulent la croissance du marché. Les gouvernements de la région investissent activement dans les infrastructures de santé, les dépenses de santé en Chine devant dépasser 1 000 milliards de dollars d'ici 2025. Par ailleurs, la région connaît une forte augmentation du tourisme médical, notamment dans des pays comme l'Inde et la Thaïlande, réputés pour leurs soins oncologiques abordables et de haute qualité. La mise en place de collaborations et de partenariats régionaux, tels que le Réseau Asie-Pacifique de lutte contre le cancer, joue un rôle crucial dans le partage des connaissances et le renforcement des capacités. Cependant, des défis persistent, comme l'accès limité aux soins dans les zones rurales et les disparités en matière de qualité des soins, ce qui nécessite des interventions ciblées pour garantir que le diagnostic complet de la douleur cancéreuse soit accessible à tous les segments de la population.

Principaux acteurs du marché du diagnostic du cancer

- Société pharmaceutique Aoxing, Inc.

- Sciences de la biolivraison internationale, Inc.

- CK Life Sciences (WEX Pharmaceuticals)

- Daiichi Sankyo Co., Ltd.

- Hisamitsu Pharmaceutical Co., Inc.

- Mundipharma International Limited

- Orexo AB

- Pfizer Inc.

- Teva Pharmaceutical Industries Limited

- Roche Holding AG

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de médicament

- Opioïdes/narcotiques

- Morphine

- Fentanyl

- Autres

- Non-opioïdes

- Acétaminophène

- Médicaments anti-inflammatoires non stéroïdiens (AINS)

- Blocs nerveux

Selon l'indication de la maladie

- cancer du poumon

- Cancer colorectal

- Cancer du sein

- Cancer de la prostate

- Cancer du sang

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni.

- Allemagne

- France

- Italie

- Russie

- Espagne

- Pologne

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |